15_УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ.ppt

- Количество слайдов: 15

УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ

Нормативные документы o o Налоговый кодекс, ч. 1, 2. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02.

признается показатель, отражающий прибыль (убыток), исчисленный в")

Виды прибыли o o Бухгалтерской прибылью (убытком) признается показатель, отражающий прибыль (убыток), исчисленный в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ. Налогооблагаемой прибылью (убытком) признается налоговая база по налогу на прибыль за отчетный период, рассчитанная в порядке, установленном законодательством РФ о налогах и сборах.

и налогооблагаемой")

o o На первом этапе необходимо установить разницу между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, которая складывается из двух частей: «постоянных разниц» и «временных разниц» . Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы могут возникать в результате: o o o превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым имеются нормативные ограничения; непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей; прочие.

ПНО o o o Постоянные разницы отчетного периода должны отражаться в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница). Постоянные разницы при формировании налогооблагаемой прибыли приводят к образованию постоянного налогового обязательства, ПНО приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. ПНО = постоянная разница х ставка налога на прибыль. Дт 99 – Кт 68.

Временные разницы o o o Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль, под которым понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах. В зависимости от характера влияния на налогооблагаемую прибыль (убыток) временные разницы подразделены на два вида: n вычитаемые временные разницы; n налогооблагаемые временные разницы.

приводят к")

o o o o Вычитаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах. Вычитаемые временные разницы образуются в результате: - применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль: - применения разных способов признания коммерческих и управленческих расходов в себестоимости проданных продукции, товаров, работ, услуг в отчетном периоде для целей бухгалтерского учета и целей налогообложения; - излишне уплаченного налога, сумма которого не возвращена в организацию, а принята к зачету при формировании налогооблагаемой прибыли в следующем за отчетным или в последующих отчетных периодах; - применения, в случае продажи объектов основных средств, разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей; - наличия кредиторской задолженности за приобретенные товары (работы, услуги) при использовании кассового метода определения доходов и расходов в целях налогообложения, а в целях бухгалтерского учета - исходя из допущения временной определенности фактов хозяйственной деятельности; - прочих аналогичных различий.

o o o Вычитаемая временная разница является источником образования отложенного налогового актива, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете отложенный налоговый актив отражается: Дт 09 «Отложенные налоговые активы» - Кт 68 -2 «Расчеты по налогу на прибыль» . Отложенные налоговые активы должны отражаться в бухгалтерском балансе в качестве внеоборотных активов.

приводят к")

o o o o Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем отчетном или в последующих отчетных периодах. Налогооблагаемые временные разницы образуются в результате: - применения разных способов расчета амортизации для целей бухгалтерского учета и целей определения налога на прибыль; - признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов - для целей бухгалтерского учета, исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения - по кассовому методу; - отсрочки или рассрочки по уплате налога на прибыль; - применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения; - прочих аналогичных различий.

o o o Налогооблагаемая временная разница является источником образования отложенного налогового обязательства, которое должно увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства (ОНО) признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы, и равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете отложенное налоговое обязательство отражается: Дт 68 -2 –Кт 77 «Отложенные налоговые обязательства» должны отражаться в бухгалтерском балансе в качестве долгосрочных обязательств.

")

o o Для этой цели вводится новый объект бухгалтерского учета «условный расход (условный доход) по налогу на прибыль» , под которым понимается сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка). Условный расход (условный доход) по налогу на прибыль (УРНП) равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. Сумма начисленного условного расхода по налогу на прибыль за отчетный период должна отражаться в бухгалтерском учете: Дт 99 (субсчет по учету условных доходов по налогу на прибыль) - Кт 68 -2. Сумма начисленного условного дохода по налогу на прибыль за отчетный период должна отражаться в бухгалтерском учете: Дт 68 -2 – Кт 99 (субсчет по учету условных доходов по налогу на прибыль).

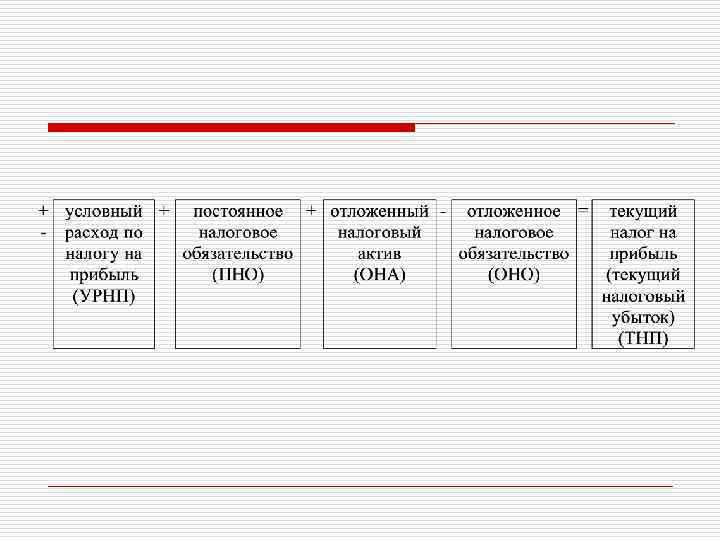

o ТНП = УРНП + ПНО + ОНА - ОНО, n n n ТНП - текущий налог на прибыль; УРНП - условный расход по налогу на прибыль; ПНО - постоянное налоговое обязательство; ОНА - отложенный налоговый актив (при расчете берется в виде разницы между дебетовым и кредитовым оборотами по счету 09; если кредитовый оборот превышает дебетовый оборот, то разница учитывается со знаком «плюс» , если наоборот, то со знаком «минус» ); ОНО - отложенное налоговое обязательство (при расчете берется в виде разницы между кредитовым и дебетовым оборотами по счету 77; если дебетовый оборот превышает кредитовый оборот, то разница учитывается со знаком «плюс» , если наоборот, то со знаком «минус» ).

o o Информация о расчетах по налогу на прибыль подлежит отражению в бухгалтерской отчетности в следующем порядке: - текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в качестве обязательства, равного сумме неоплаченной величины налога; -отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов (по строке 145 раздела I «Внеоборотные активы» ) и долгосрочных обязательств (по строке 515 раздела IV Долгосрочные обязательства» ); - постоянные налоговые обязательства, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль (текущий налоговый убыток) отражаются в отчете о прибылях и убытках по соответствующим строкам формы № 2.

15_УЧЕТ РАСЧЕТОВ ПО НАЛОГУ НА ПРИБЫЛЬ.ppt