Учет расчетов 75 инвентаризация.pptx

- Количество слайдов: 35

УЧЕТ РАСЧЕТОВ

1. Понятие дебиторской и кредиторской задолженности. Сроки расчетов и исковой давности 2. Учет расчетов с поставщиками и подрядчиками 3. Учет расчетов с покупателями и заказчиками 4. Учет расчетов по посредническим операциям 5. Учет расчетов при прекращении обязательств зачетом требований 6. Учет расчетов с прочими дебиторами и кредиторами 7. Учет расчетов с персоналом (счет 71, 73) 8. Учет расчетов по налогам и сборам 9. Учет расчетов с учредителями 10. Инвентаризация расчетов и раскрытие информации о задолженности в отчетности

Счет 75 "Расчеты с учредителями" предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т. п. ): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами местного самоуправления.

К счету 75 "Расчеты с учредителями" могут быть открыты субсчета: 75 -1 "Расчеты по вкладам в уставный (складочный) капитал", 75 -2 "Расчеты по выплате доходов" и др.

Учет расчетов с учредителями № Хозяйственные операции Кор. счета Дт 1 Объявлен уставный капитал Кт 75 -1 80 Примечание 500 000 руб. Далее оформляются вклады в уставный капитал 2 Внесен вклад в уставный капитал денежными средствами 51/ 50. . 75 -1 100 000 руб. 3 Внесен вклад в уставный капитал основными средствами, нематериальными активами 08 75 -1 200 000 руб. 4 Оприходованы необоротные активы внесенные в счет вклада в уставный капитал 01/04 08 200 000 руб. 5 Внесен вклад в уставный капитал материальными запасами 10/ 15/ 41 75 -1 150 000 руб.

На субсчете 75 -2 «Расчеты по выплате доходов» учитывают расчеты с учредителями по выплате им доходов, если они не являются работниками предприятия. Учредителями организаций могут быть не только физические, но и юридические лица

Учет расчетов с учредителями № Хозяйственные операции Кор. счета Дт 1 Начислен доход от участия в уставном капитале Кт 84 75 -2 Примечание 30 000 руб. Если учредителями являются работники организации, то дивиденды начисляются на счет 70. 2 Начислен доход от участия в уставном капитале работникам организации 84 70 20 000 руб. 3 Начислен доход от участия в уставном капитале за счет резервного капитала 82 75 -2/ 70 70 000 руб. На доходы учредителей начисляется налог 4 Начислен налог на дивиденды учредителям 75 -2 68 5 000 руб. 5 Начислен налог на дивиденды учредителям являющимися работниками организации 70 68 3 000 руб.

следующим образом: • для российских организаций")

Дивиденды, выплачиваемые акционерам, облагаются налогом на прибыль (НДФЛ) следующим образом: • для российских организаций - 9 %; • для иностранных организаций - 15 %; ' • физическим лицам - резидентам РФ - 9 %; • физическим лицам - нерезидентам РФ - 30 %.

Учет расчетов с учредителями № Хозяйственные операции Кор. счета Дт 1 Выплачены дивиденды Кт 75 -2/ 70 50/ 51 Примечание 50 000 руб. Дивиденды могут выплачиваться натуральными формами 2 Списаны материальные запасы в счет натуроплаты дивидендов 90 -2/ 91 -2 10/ 41/ 43 15 000 руб. 3 75 -2/ 70 90 -1/ 91 -1 23 600 руб. 90 -3/ 91 -2 68 3 600 руб. Отражено погашение задолженности перед учредителями 4 Начислен НДС

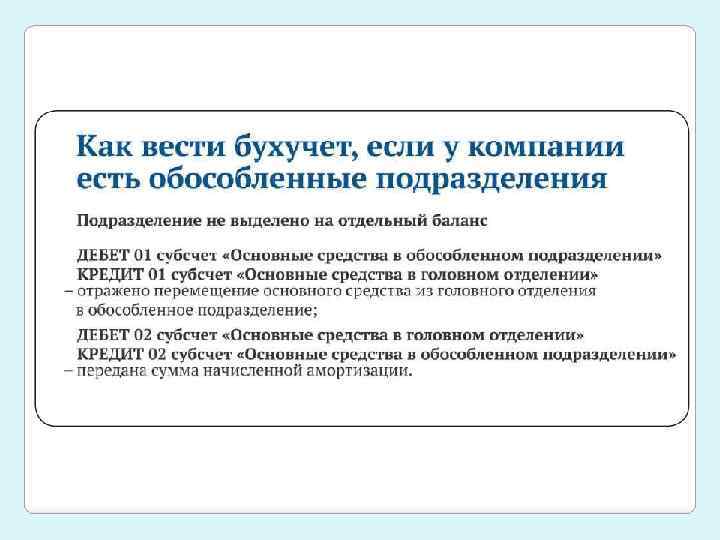

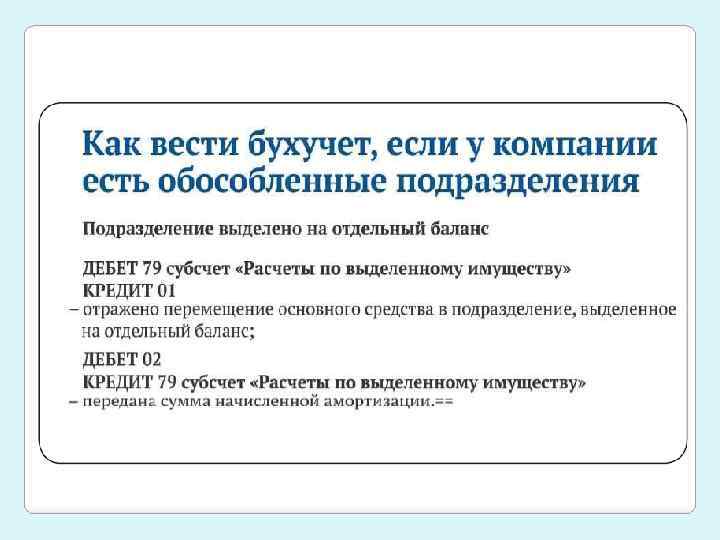

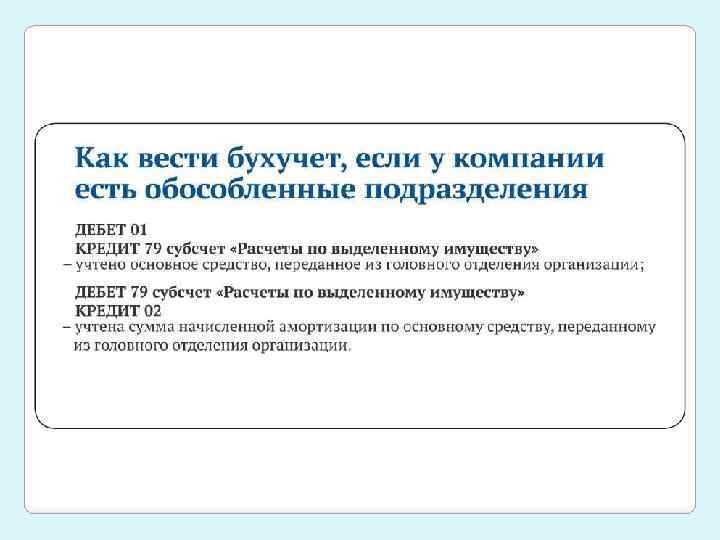

Учет расчетов с обособленным подразделением

Обособленное подразделение у головной организации может быть выделено на отдельный баланс, и может быть организованно без выделения на отдельный баланс

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы

К счету 79 «Внутрихозяйственные расчеты» могут быть открыты субсчета: 79 -1 «Расчеты по выделенному имуществу» ; 79 -2 «Расчеты по текущим операциям» ; 79 -3 «Расчеты по договору доверительного управления имуществом» и др.

1. Понятие дебиторской и кредиторской задолженности. Сроки расчетов и исковой давности 2. Учет расчетов с поставщиками и подрядчиками 3. Учет расчетов с покупателями и заказчиками 4. Учет расчетов по посредническим операциям 5. Учет расчетов при прекращении обязательств зачетом требований 6. Учет расчетов с прочими дебиторами и кредиторами 7. Учет расчетов с персоналом (счет 71, 73) 8. Учет расчетов по налогам и сборам 9. Учет расчетов с учредителями 10. Инвентаризация расчетов и раскрытие информации о задолженности в отчетности

Инвентаризация расчетов проводится по приказу руководителя. Периодичность инвентаризации определяется в учетной политике организации

Инвентаризация расчетов с банками и другими кредитными учреждениями бюджетом, покупателями, подотчетными лицами, по ссудам, с поставщиками, работниками, депонентами, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Инвентаризация расчетов Проверке должен быть подвергнут счет «Расчеты с поставщиками и подрядчиками» по оплаченным товарам, находящимся в пути, и расчетам, с поставщиками по неотфактурованным поставкам. Он проверяется по документам в согласовании с корреспондирующими счетами

Инвентаризация расчетов По задолженности работникам организации выявляются не выплаченные суммы по оплате труда, подлежащие перечислению на счет депонентов, а также суммы и причины возникновения переплат работникам

Инвентаризация расчетов При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение)

правильность расчетов с")

Инвентаризация расчетов Инвентаризационная комиссия путем документальной проверки должна также установить: а) правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями; б) правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям; в) правильность и обоснованность сумм дебиторской, кредиторской и депонентской задолженности, включая суммы дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

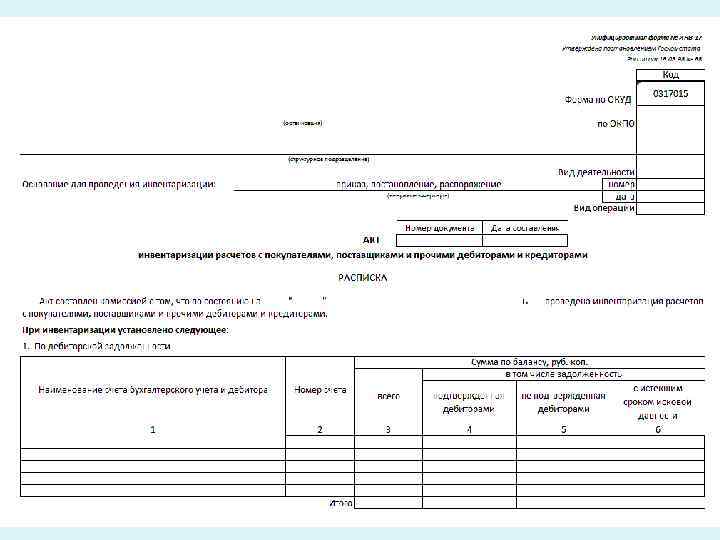

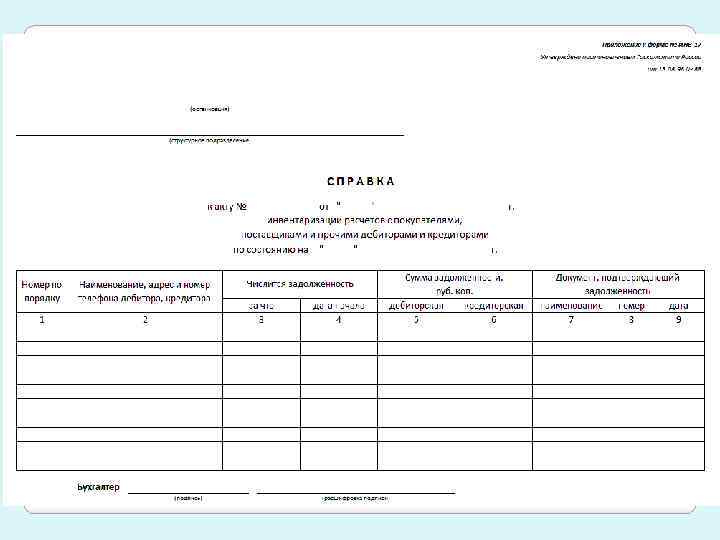

Инвентаризация расчетов Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17) составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

Инвентаризация расчетов До составления акта комиссией оформляется справка по форме приложения к Акту (ф. № ИНВ-17), которая и является основанием для составления акта. Справка составляется в разрезе синтетических счетов и прилагается к акту. В Справке указываются подробные сведения о каждом дебиторе (его наименование, адрес, телефон), сумма задолженности, когда и почему она возникла, а также перечисляются платежные и отгрузочные документы, подтверждающие задолженность.

Инвентаризация расчетов Основанием для составления справки и акта являются двухсторонние акты сверки с контрагентами, регистры учета и другие документы (регистры), обосновывающие суммы задолженности При составлении акта указывается, какая сумма задолженности подтверждена дебиторами, какая — не подтверждена, а также выделяется задолженность с истекшим сроком исковой давности

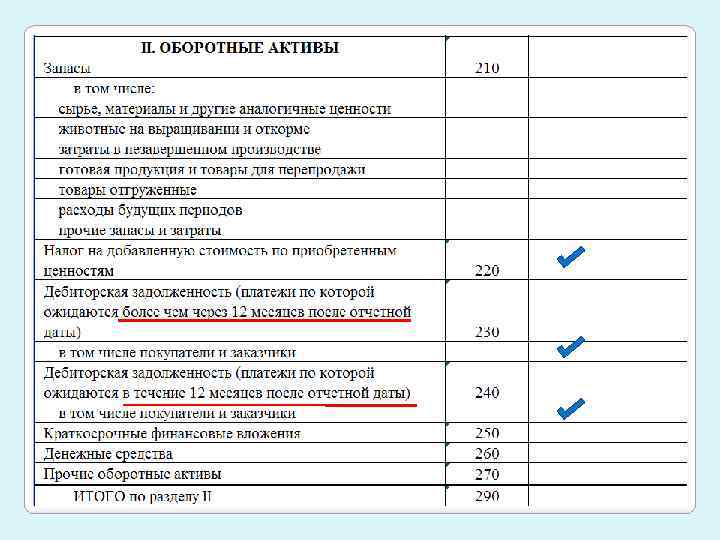

Отражение расчетов в отчетности Информация о дебиторской и кредиторской задолженности представлена в форме № 1 отчетности - Бухгалтерском балансе, по видам задолженности с учетом срочности возврата

Отражение расчетов в отчетности При заполнении баланса следует учитывать, что данные по счетам бухгалтерского учета расчетов организации с другими организациями и гражданами в бухгалтерском балансе приводятся в развернутом виде: по счетам аналитического учета по которым имеется дебетовое сальдо, - в активе, по которым имеется кредитовое сальдо, — в пассиве

Отражение расчетов в отчетности По группе статей «Дебиторская задолженность» 2 -го раздела Актива баланса данные дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, дебиторская задолженности платежи по которой ожидаются в течение 12 месяцев после отчетной даты, показываются раздельно

Отражение расчетов в отчетности

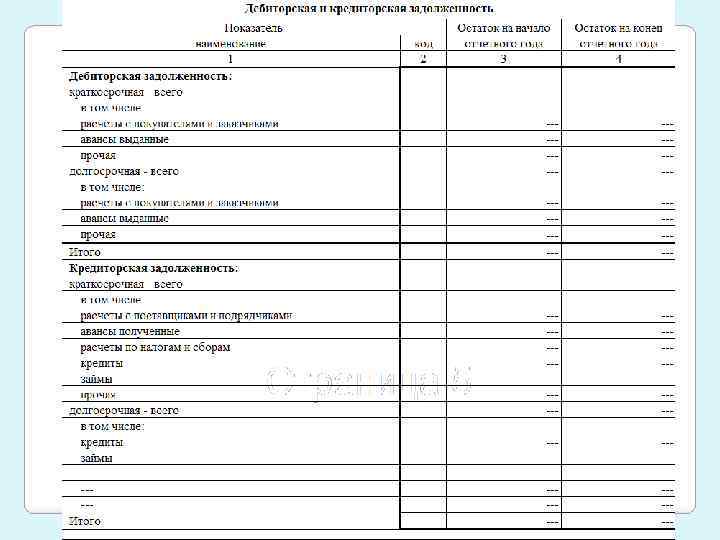

Отражение расчетов в отчетности Информация о дебиторской и кредиторской задолженности содержится в форме № 5 отчетности «Приложение к бухгалтерскому балансу»

Учет расчетов 75 инвентаризация.pptx