Учет основных средств.pptx

- Количество слайдов: 21

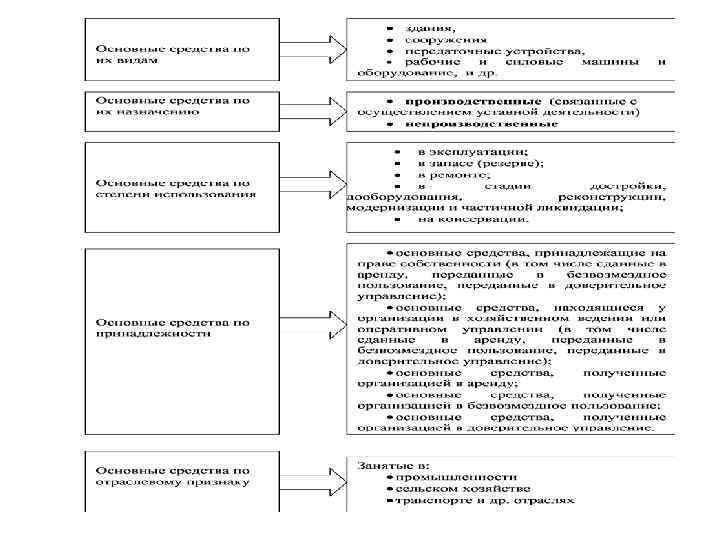

Учет основных средств П ПБУ 6/01 Учет основных средств Методические указание по бухгалтерскому учету основных средств

Если переоценка впервые • Дооценка • Д 01 К 83 – увеличена первоначальная стоимость ОС • Д 83 К 02 – доначислена амортизация • Уценка • Д 91/2 К 01 – Снижена первоначальная стоимость ОС • Д 02 К 91/1 – уменьшена амортизация

Если переоценка проводится не в первый раз • Д 83 К 01 - сумма уценки за счет ранее проведенного дооценки (добавочного капитала) • Д 91/2 К 01 – сумма уценки сверх ранее проведенной дооценки • Д 02 К 83 – уменьшена сумма амортизации в пределах предыдущей дооценки • Д 02 К 91/1 – уменьшена амортизация сверх предыдущей дооценки

Если в прошлом году уценка, а в этом дооценка • Д 01 К 91/1 - сумма дооценки объекта равная сумме уценки в предыдущем периоде • Д 01 К 83 – сумма дооценки сверх уценки предыдущего периода • Д 91/2 К 02 – увеличена амортизация в пределах предыдущей уценки • Д 83 К 02 – увеличена амортизация сверх предыдущей уценки

Учет поступления основных средств, требующих монтажа и установки Приобретение ОС, требующих монтажа • Д 07 К 60 – цена поставщика + доставка • Д 19 К 60 – НДС, • Д 68 К 19 – вычет НДС Передача в монтаж • Д 08 К 07 - по стоимости приобретения Расходы по монтажу • Д 08 К 60 , • Д 19 К 60 или Д 08 К 10, 70, 69 • Д 68 К 19 - вычет НДС

Учет поступления ОС, не требующих монтажа и установки Приобретение Вклад в уставный капитал Безвозмездное поступление • Д 08 К 60 – все расходы по приобретению • Д 19 К 60 - НДС • Д 75 К 80 – сумма уставного капитала • Д 08 К 75 – вклад учредителя • Д 08 К 98 – рыночная стоимость • Д 08 К 60 • Д 19 К 60 доставка • Д 01 К 08

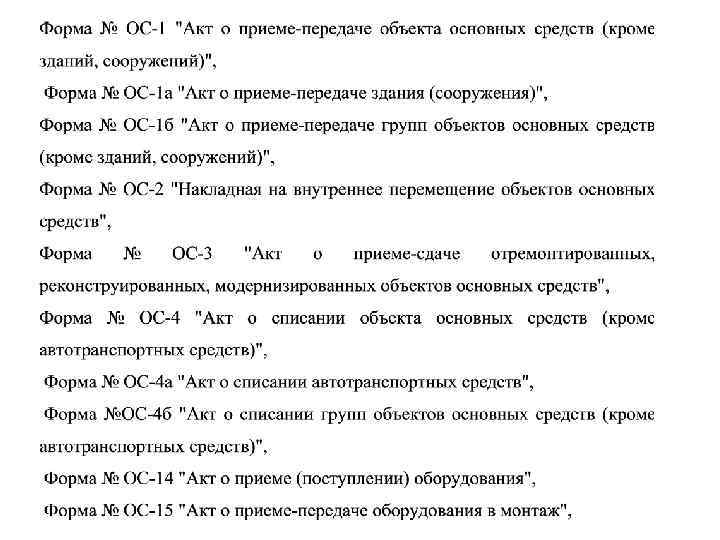

Принятие к бухгалтерскому учету • На основании акта о приеме-передаче объекта основных средств (ф. ОС-1) на сумму первоначальной стоимости делается запись: • Д 01 К 08

Линейный способ начисления амортизации • А = ПС / Т = ПС * НА • где А – годовая сумма амортизации; • ПС – первоначальная стоимость объекта основных средств (или восстановительная стоимость); • Т – срок полезного использования объекта; • НА – годовая норма амортизации (%); • НА = (1/ Т) * 100 % • ПС = 30 000 руб. • Т – 5 лет, НА = 20 % • А = 30 000 / 5 = 6 000 руб.

Способ уменьшаемого остатка • • • • АN = ОСН / Т = ОСН * НА 1, где ОСН – остаточная стоимость на начало года НА 1 = НА * К УС – коэффициент ускорения А 1 – амортизационные отчисления за 1 -й год срока полезного использования АN – амортизационные отчисления за N – й год срока полезного использования ПС = 100 тыс. руб. , Т = 5 лет НА = 20 % К УС = 2 НА 1 = 20 * 2 = 40 % А 1 = 100 * 0, 2 * 2 = 40 тыс. руб. А 2 = ( 100 – 40) * 0, 4 = 24 тыс. руб. А 3 = ( 60 – 24 ) * 0, 4 = 14, 4 тыс. руб.

Способ списания стоимости по сумме чисел лет срока полезного использования • АN = (ТМ * ПС ) / СТ, • где • ТМ – число лет, остающихся до конца срока полезного использования • СТ – сумма чисел лет срока полезного использования объекта • ПС = 150 тыс. руб. • Т = 5 лет • СТ = 15 ( 1 + 2 + 3 + 4 + 5) • А 1 = 150 * 5 / 15 = 50 тыс. руб. • А 2 = 150 * 4 / 15 = 40 тыс. руб.

Пропорционально объему продукции • АN = ПС * ОN / ОТ, • где • ОN – объем продукции (работ) в отчетном году ( в натуральном измерителе) • ОТ – предполагаемый объем продукции (работ) за весь срок полезного использования • • ПС = 80 тыс. руб. • ОN = 5 тыс км • ОТ = 400 тыс. км • • АN = 5 * 80 / 400 = 1 тыс. руб.

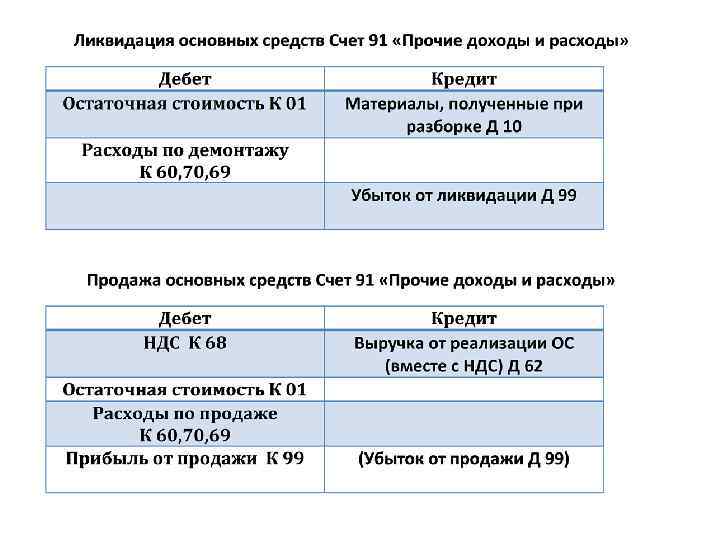

Операция Дебет Кредит Списана амортизация, начисленная к моменту выбытия")

Ликвидация ОС ( ф. ОС-4) Операция Дебет Кредит Списана амортизация, начисленная к моменту выбытия 02 01 Списана остаточная стоимость ОС 91 01 Списаны расходы по демонтажу а) подрядный способ 91 60 ( С НДС) б) собственными силами 91 70, 69 , 23. Оприходованы материалы (лом) 10 91 Выявлен и списан финансовый результат (убыток) 99 91

Дебет Кредит Списана амортизация, начисленная к моменту выбытия")

Продажа ОС ( ф. ОС-1, счет-фактура) Дебет Кредит Списана амортизация, начисленная к моменту выбытия 02 01 Списана остаточная стоимость ОС 91 01 Предъявлен счет покупателю (дебиторская задолженность покупателя = выручке от продажи ОС с НДС) 62 91 Начислен НДС, взимаемый с покупателя 91 68 Выявлен и списан финансовый результат (прибыль) 91 99

Вклад в УК • Д 02 К 01 - списана амортизация • Д 58 К 01 - списана остаточная стоимость • Д 58 К 91 – положительная разница между стоимостью согласованной с учредителями и остаточной стоимостью • (Д 91 К 58 - отрицательная разница ) • НДС, ранее предъявленный к вычету сторнируется (НДС рассчитывается пропорционально остаточной стоимости) • Д 68 К 19 восстановлен НДС • Д 91 К 19 • Д 99 К 91 – убыток • Д 91 К 99 - прибыль

Д 02 К 01 – списана начисленная амортизация Д 91 К")

Безвозмездная передача (дарения) Д 02 К 01 – списана начисленная амортизация Д 91 К 01 – остаточная стоимость Д 91 К 68 - НДС с рыночной стоимости НДС, ранее предъявленный к вычету сторнируется (НДС рассчитывается пропорционально остаточной стоимости) • Д 68 К 19 • Д 91 К 19 • Д 99 К 91 – убыток от безвозмездной передачи • •

Дебет Кредит Списана сумм амортизации 02 01 Списана остаточная")

Недостача ОС (в ходе инвентаризации) Дебет Кредит Списана сумм амортизации 02 01 Списана остаточная стоимость недостающего ОС 94 01 Недостача списана на материльно-ответственное лицо (МОЛ) 73 94 НДС, ранее предъявленный к вычету сторнируется (НДС рассчитывается пропорционально остаточной стоимости) 68 19 НДС списывается на МОЛ 73 19 Разница между рыночной и остаточной стоимостью 73 98 Удержана недостача из ЗП МОЛ 70 73

(аренда – не является основной деятельностью) • • • Д")

Учет у арендодателя (собственника) (аренда – не является основной деятельностью) • • • Д 01 – «ОС, переданные в аренду» К 01 – «ОС собственные (в эксплуатации)» Д 91 К 02 – начислена амортизация Д 91 К 10…. Прочие расходы по договору аренды (ремонт, обеспечение ГСМ) Д 76 (62) К 91 – начислена арендная плата ( с НДС) Д 91 К 68 – НДС Д 91 К 99 Д 01 «ОС собственные (в эксплуатации)» К 01 «ОС, переданные в аренду»

Учет у арендатора • Д 001 « Арендованные основные средства» • Д 20, 25, 26…. К 60 (76) –арендная плата (без НДС) • Д 19 К 60 (76) – НДС по арендной плате • Д 68 К 19 • К 001

Учет основных средств.pptx