13 лкц. Основные средства.pptx

- Количество слайдов: 44

Учет основных средств, малоценных и быстроизнашивающихся предметов. Учет прочих активов.

бухгалтерского учета 7 «Основные средства» , утвержденные приказом министерства финансов")

Литература 1. Положение (стандарт) бухгалтерского учета 7 «Основные средства» , утвержденные приказом министерства финансов Украины от 27 апреля 2000 г. № 92. Зарегистрировано Мин. юст. управления 18 мая 2000 г. № 288/4509 2. Налоговый кодекс Украины 3. Закон о бухучете, ст. 4. 4. План счетов.

План лекции 1. Основные средства, их классификация и оценка стоимости. 2. Амортизация основных средств. 3. Учет основных средств. 4. Учет лекарственного растительного сырья (ЛРС). 5. Учет тары. 6. Учет вспомогательных материалов. 7. Учет других материальных ценностей

Основные средства, их классификация и оценка стоимости

БУ 7 «Основные средства» (ОС)")

ОСНОВНЫЕ СРЕДСТВА В БУХГАЛТЕРСКОМ УЧЕТЕ Определение (в соответствии с П(С)БУ 7 «Основные средства» (ОС) – это материальные активы, которые предприятие содержит с целью использования их в процессе производства или поставки товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых более одного года. Временной критерий отнесения к ОС: срок полезного использования объекта — более одного года (П(С)БУ 7)

Основные средства в налоговом учете • Согласно пп. 14. 1. 138 ст. 14 Налогового Кодекса «основные средства - материальные активы, в том числе запасы полезных ископаемых предоставленных в пользование участков недр (кроме стоимости земли, незавершенных капитальных инвестиций, автомобильных дорог общего пользования, библиотечных и архивных фондов, материальных активов, стоимость которых не превышает 2500 гривен, непроизводственных основных средств и нематериальных активов), которые предназначаются налогоплательщиком для использования в хозяйственной деятельности налогоплательщика, стоимость которых превышает 2500 гривен и постепенно уменьшается в связи с физическим или моральным износом и ожидаемый срок полезного использования (эксплуатации) которых с даты ввода в эксплуатацию составляет свыше одного года (или операционного цикла, если он больше года)» . • Стоимостный критерий отнесения к ОС: стоимость ОС более 2500 грн. (с 1. 01. 2012 г. ).

К ОС относятся средства: • срок полезного использования более 1 года – бухгалтерский и налоговый учет; • стоимость которых более 2 500 грн. (с 1. 01. 2012 г. ) – налоговый учет (Налоговый кодекс)

Единица учета ОС Единица учета основных средств — объект основных средств как законченное устройство со всеми приспособлениями и принадлежностями к нему или отдельный конструктивно отделенный предмет, который предназначен для выполнения определенных самостоятельных функций, или отдельный комплекс конструктивно соединенных предметов одного или разного назначения. (например: компьютер (комплекс) состоит из отдельных объектов ОС: дисплей, принтер и т. д. )

Группы группа 1 – земельные участки Минимально")

Классификационная группа ОС по налоговому учету (I) Группы группа 1 – земельные участки Минимально допустимые сроки полезного использования, лет - группа 2 – капитальные расходы на улучшение земель, не связанные с строительством 15 группа 3 – здания 20 сооружения 15 передаточные устройства 10 группа 4 – машины и оборудование из них: 5 электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печати информации, связанные с ними компьютерные программы, другие информационные системы, коммутаторы, маршрутизаторы, модули, модемы, источники бесперебойного питания и средства их подключения к телекоммуникационным сетям, телефоны (в том числе сотовые), микрофоны и рации, стоимость которых превышает 2500 грн. 2

группа 5 – транспортные средства 5 группа")

Классификационная группа ОС по налоговому учету (II) группа 5 – транспортные средства 5 группа 6 – инструменты, приборы, инвентарь (мебель) 4 группа 7 – животные 6 группа 8 – многолетние насаждения 10 группа 9 – другие основные средства 12 группа 10 – библиотечные фонды - группа 11 – малоценные необоротные материальные активы - группа 12 – временные (нетитульные) сооружения 5 группа 13 – природные ресурсы - группа 14 – инвентарная тара 6 группа 15 – предметы проката 5 группа 16 – долгосрочные биологические активы 7

Учетные группы ОС

БУ 7 (п. 5) 5. 1. Основные")

Классификационная группа ОС по бухгалтерскому учету П(С) БУ 7 (п. 5) 5. 1. Основные средства 5. 1. 1. Земельные участки 5. 1. 2. Капитальные расходы на улучшение земель 5. 1. 3. Дома, сооружения и передаточные устройства 5. 1. 4. Машины и оборудование 5. 1. 5. Транспортные средства 5. 1. 6. Инструменты, приборы, инвентарь (мебель) 5. 1. 7. Рабочий и производительный скот 5. 1. 8. Многолетние насаждения 5. 1. 9. Другие основные средства 5. 2. Другие необоротные материальные активы 5. 2. 1. Библиотечные фонды 5. 2. 2. Малоценные необоротные материальные активы 5. 2. 3. Временные (нетитульные) сооружения 5. 2. 4. Природные ресурсы 5. 2. 5. Инвентарная тара 5. 2. 6. Предметы проката 5. 2. 7. Другие необоротные активы 5. 3 Незавершенные капитальные инвестиции

стоимость; • справедливая (рыночная) стоимость; • переоценённая")

Виды оценки основных средств • первоначальная (историческая) стоимость; • справедливая (рыночная) стоимость; • переоценённая стоимость; • амортизируемая стоимость; • ликвидационная стоимость.

Это историческая (фактическая) себестоимость основных средств")

Виды оценки основных средств Стоимость Характеристика Первоначальная (историческая) Это историческая (фактическая) себестоимость основных средств в денежном выражении (зачисляется на баланс) Справедливая Может быть получена при обмене между осведомленными, заинтересованными и независимыми сторонами Переоценённая Стоимость необоротных активов после их переоценки Амортизационная Первоначальная или переоценённая стоимость необоротных активов за вычетом их ликвидационной стоимости Ликвидационная Сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов по окончании срока их полезного использования за вычетом расходов, связанных с продажей (ликвидацией)

Амортизация основных средств

Амортизация — систематическое распределение стоимости основных средств, других амортизируемых необоротных и нематериальных активов в течение срока их полезного использования (эксплуатации). (согласно п. 14. 1. 3 ст. 14 Налогового кодекса Украины). Для начисления амортизации необходимо два показателя – стоимость основных средств и срок из полезного использования Амортизируемая стоимость основных средств, других средств необоротных и нематериальных активов — первоначальная или переоцененная стоимость основных средств, других необоротных и нематериальных активов за вычетом их ликвидационной стоимости. (согласно п. 14. 1. 19 Налогового кодекса Украины). Ликвидационная стоимость – это сумма средств или стоимость других активов, которую предприятие ожидает получить от реализации (ликвидации) необоротных активов после окончания срока их полезного использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ Амортизация систематическое распределение амортизируемой стоимости необоротных активов в течение срока их полезного использования МЕТОДЫ АМОРТИЗАЦИИ Прямолинейный (амортизационная стоимость объекта равномерно списывается в течение срока его полезного использования) Уменьшения остаточной стоимости (применяется к объектам, которые достаточно быстро морально устаревают и поэтому теряют свою полезность) Ускоренного уменьшения остаточной стоимости (применяется к объектам, входящим в группы 4 (машины и оборудование) и 5 (транспортные средства). Кумулятивный (относится к ускоренной амортизации. Кумулятивный коэффициент, используемый как норма амортизации, рассчитывается ежегодно) Производственный (прим. в случаях, когда использование объекта проходит неравномерно, по мере производственной необходимости – амортизация насчитывается пропорционально объему выполненной объектом работы (в промышленности)

Прямолинейный метод амортизации Метод, по которому годовая сумма амортизации определяется делением амортизируемой стоимости на срок полезного использования объекта основных средств. При этом месячная сумма амортизации определяется делением годовой суммы амортизации на 12. Расчет амортизации по прямолинейному методу можно представить в виде формулы: А = (ПС - ЛС) / С, где ПС - первоначальная стоимость; ЛС - расчетная ликвидационная стоимость; С - срок полезного использования; А - годовая сумма амортизации.

Уменьшения остаточной стоимости Метод, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации. Годовая норма амортизации (в процентах) исчисляется как разница между единицей и результатом корня степени количества лет полезного использования объекта из результата от деления ликвидационной стоимости объекта на его первоначальную стоимость. Годовые амортизационные отчисления определяются по формуле: А = С ост х (1 – (ЛС : ПС)1/с где, ПС - первоначальная стоимость; ЛС - расчетная ликвидационная стоимость; С - срок полезного использования; А - годовая сумма амортизации.

Ускоренного уменьшения остаточной стоимости Метод, по которому годовая сумма амортизации определяется как произведение остаточной стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и годовой нормы амортизации, которая исчисляется в соответствии со сроком полезного использования объекта и удваивается. Годовая сумма амортизации рассчитывается по формуле: А= 2 (ПС/С) , где ПС - первоначальная стоимость; С - срок полезного использования; А - годовая сумма амортизации. Метод ускоренного уменьшения остаточной стоимости применяется только при начислении амортизации к объектам основных средств, входящим в группы 4 (машины и оборудование) и 5 (транспортные средства).

Кумулятивный метод амортизации Метод, по которому годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента. Кумулятивный коэффициент рассчитывается делением количества лет, которые остаются до конца срока полезного использования объекта основных средств, на сумму числа лет его полезного использования. Расчет кумулятивного коэффициента можно представить в виде следующей формулы: Кк = n ост : n сум, где: Кк - кумулятивный коэффициент; n ост - количество лет, которые остаются до конца срока полезного использования объекта амортизации; n сум - сумма числа лет полезного использования объекта амортизации. Годовая сумма амортизации определяется по формуле: А = (ПС - ЛС) * Кк; где ПС — первоначальная стоимость основного капитала; ЛС — ликвидационная стоимость в последнем году эксплуатации; Кк - кумулятивный коэффициент.

Производственный метод амортизации Метод, по которому месячная сумма амортизации определяется как произведение фактического месячного объема продукции (работ, услуг) и производственной ставки амортизации. Производственная ставка амортизации исчисляется делением амортизируемой стоимости на общий объем продукции (работ, услуг), который предприятие ожидает произвести (выполнить) с использованием объекта основных средств. Этот метод можно назвать еще методом начисления амортизации пропорционально объему производства. А = ОПФ х П, где А - сумма амортизации (ежемесячная, квартальная, годовая); ОПФ - фактический объем продукции (ежемесячный, квартальный, годовой); П - производственная ставка амортизации. П = (ПС - ЛС) / ОПО, где ОПО - общий объем продукции за весь период эксплуатации объекта.

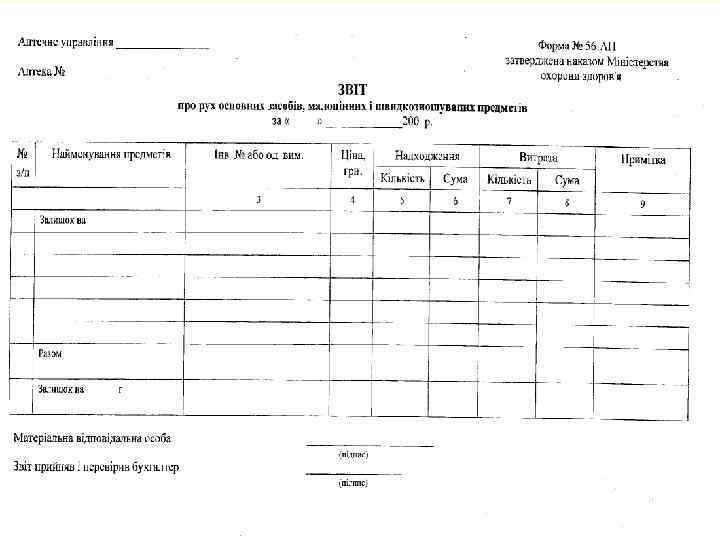

Учет основных средств

Øнакладная, ØАкт приема-передачи ОС, Øинвентарная карточка ОС, Øопись инвентарных карточек по учету ОС Øинвентарный список ОС Ø отчет о движении основных средств Звіт про фінансово господарську діяльність за місяць Бухгалтерський облік (план рахунків, клас I) Податковий облік

ОСНОВНЫЕ СРЕДСТВА материальные активы, используемые в процессе производства или реализации товаров, предоставления услуг, ожидаемый срок эксплуатации которых более одного года Объекты ОС: здания, сооружения, законченное устройство со всеми приспособлениями к нему, предназначенные для выполнения определенных самостоятельных функций Виды стоимости: • • • первоначальная (историческая) стоимость; справедливая (рыночная) стоимость; остаточная стоимость; восстановительная стоимость; ликвидационная стоимость. Учет: накладная, приемосдаточный акт, инвентаризационная книга, отчет о движении основных средств, отчет о финансово-хозяйственной деятельности

")

Учет лекарственного растительного сырья (ЛРС)

Надходження ЛРС: Рух ЛРС: F передача фарм. Fджерело фабриками,")

Облік лікарської рослинної сировини (ЛРС) Надходження ЛРС: Рух ЛРС: F передача фарм. Fджерело фабриками, аптечним • від заготівників складам, іншим аптекам • від підприємств, що • за прибутково-вибутковою вирощують ЛРС накладною Fвимоги до якості • за оптовими цінами • висушене F для особистих потреб • чисте(без домішок) аптеки( продажу, виготовлення Fвид ціни екстемпоральних ліків) • заготівельна • акт на переведення в Fдокументи обліку товар ЛРС • приймальна квитанція(від населення) • за роздрібними цінами • прибутково-видаткова накладна(від підприємств) Документи обліку: F номенклатурнокількісний облік( за окремими найменуваннями та їх кількість) • оборотна відомість F сумовий облік( за заготівельними цінами) • товарний звіт • звіт про фінансовогосподарську діяльність

товарний звіт Звіт про фінансово господарську діяльність за місяць Бухгалтерський облік (план рахунків, клас II)

Аптечное управление ___________ Аптека № _______________ Отдел ____________ Форма № 4 -АП Утвержденная приказом МЗ ПРИЕМНАЯ КВИТАНЦИЯ № ____ от « ___» ________ 200 г. Принято от _________________________________ Ф. И. О. Проживающего ________________________________ (адрес) Паспорт ________________ выданный «____» ________200 г. (серия, №) _______________________________________ (кем выдан паспорт и на какой срок) Наименование Ном. лекарственного номер сырья Ед. изм. Кол-во Лекарственное растительное сырье: Стоимость оптовая розничная цена сумма заготовительная цена Итого _______________________________________ (сумма по заготовительной цене прописью) Лекарственное сырье принял ___________(подпись) Лекарственное растительное сырье сдал _______(подпись) Выдать ________________________ грн. _______ коп. _______________________________________ (сумма по заготовительной стоимости прописью) Заведующий аптекой ___________Бухгалтер _____________ Получил ____ грн. ____ коп. ______________________ (сумма прописью) Сдатчик ______________________ (подпись) «____» ____________ 200 г. сумма

_________ Аптека № ________________ Отдел __________________ Форма № АП- 19 код")

Код Управление (объединение) _________ Аптека № ________________ Отдел __________________ Форма № АП- 19 код опер АКТ № на перевод в товар лекарственного растительного сырья от « ___» ______ 200 г. Комиссия в составе : председателя _________ , членов комиссии _______________________________________ на основании приказа от «___» ______ 200 г. № ______ составила акт на списание заготовленного лекарственного растительного сырья и оприходования лекарственных средств на счет « Товары » . № анализа № п/п Номенклатурный номер Наименование товара Единица измерен ия Кол-во Заготовительная Цена, грн. Итого: Председатель комиссии: Оптовая Сумм Цена, Сумм а грн. а _________________ должность Розничная Цена, Сум грн. ма _________ подпись Члены комиссии: _________________ должность подпись Материально-ответственные лица ___________________. _________ должность

_________ Аптека № ________________ Отдел __________________ код")

Код Форма № АП- 17 Управление (объединение) _________ Аптека № ________________ Отдел __________________ код опер. РАСХОДНО-ПРИХОДНАЯ НАКЛАДНАЯ № от « ___» ______ 200 г. Кому отпущено ___________ Лимит Руб. __________ № по Номен прейск клатур уранту ный номер Наименование товара Един. измерения (код) Оптовая цена, грн. Отпущено Сдано Продано обратно К -во сумма К -во на сумму Итого: Отпустил __________ Сдал обратно __________ подпись Принял на сумму грн. ______________ прописью Подпись _________ Деньги в сумме грн. _____ цифрами Подпись _________ получены кассовый ордер № ___ от « __» ___ 200 г Подпись _________

____________________ Аптека № ______ ОБОРОТНАЯ ВЕДОМОСТЬ Лекарственное сырье Поступи Остаток товар ___")

Управление (объединение) ____________________ Аптека № ______ ОБОРОТНАЯ ВЕДОМОСТЬ Лекарственное сырье Поступи Остаток товар ___ Сумма склад Кол-во _______ Сумма ено в Сумма о на Кол-во Передан Перевед на Кол-во Сумма Кол-во сырья Сумма п/п лекарственного ло Цен на _____ (заготов л. ) а Кол-во № Наименование Ед. измер. Остаток Списано

Учет тары

ü служить для")

Облік тари Класифікація ► однообігова ( картонні коробки, пакувальний папір, тощо) ü служить для упаковки товару постачальниками ü залишається в аптеці ► інвентарна( штангласи, балони, тощо) ü служить для зберігання товару в умовах аптеки ü залишається в аптеці ► багатообігова( ящики, балони) ü служить для пакування товару постачальником ü повертається постачальнику Надходження (разом з товаром) ► джерело ü з аптечних складів ü з оптових фірм ► документи обліку ü однообігова тара в документи не вписується ü багатообігова та інвентарна за товарнотранспортними або видатково-прибутковими накладними Рух тари та документи обліку ► однообігова тара ü обміну не підлягає ü списується за актом на витрати аптеки ► інвентарна тара ü картки обліку за видами (балони, штангласи, тощо) ü звіт про рух малоцінних та швидкозношуваних предметів) ü за обліковими цінами надходження ► багатообігова тара ü картка складського обліку ü ü ü матеріалів(внутрішній рух тари) прибутково-видаткова накладна(повернення тари на склад або здача тарозбірним організаціям) акт у переведення в товар( у разі продажу) акт на списання(у зв'язку зі зношуванням або порчею) за цінами надходження ящикочна тара за середньообліковими цінами

товарний звіт Звіт про фінансово господарську діяльність за місяць Бухгалтерський облік (план рахунків, клас II)

Типовая междуведомственная форма № М-17 Утверждена предприятие, организация КАРТОЧКА № ______ СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ Склад Стеллаж 2 3 Сорт 4 Профиль Размер 5 6 Ед. Номенклатур измер. 1 Ячейка Марка ный номер 7 8 Название материала ___________________________________________ Цена Норма запаса 9 10 11 № строки в форме 1 -СП 12 № доку Порядковый записи мента номер Записи Дата От кого получено или кому Приход Расход Остаток отпущено Контроль (подпись, дата) 13 14 15 16 17 18 19 20

Учет вспомогательных материалов

Облік допоміжних матеріалів Надходження Призначення: для забезпечення господарськовиробничої діяльності Склад: етикетки, обхватний та фільтрувальний папір, тощо Постачальники: Ø аптечні склади за прибутково-видатковими накладними Ø магазин роздрібної мережі за чеками Рух та облік Документи обліку: Ø картка складського обліку матеріалів (за номенклатурно-кількісними характеристиками) Ø оборотна відомість (номенклатурно-кількісний та сумовий облік) Ø товарний звіт (сумовий облік за цінами надходження) Ø ü Ø Ø ü ü Ø Ø товарний звіт про фінансово господарську діяльність бухгалтерський облік (план розрахунків, клас II) Списання нормативний метод за нормами витрат, що встановлює адміністрація (власники) аптеки за рецептурний відпуск екстемпоральна рецептура ГЛЗ за безрецептурний відпуск за ВАЗ та фасування за фактами використання протягом облікового періоду щомісячно 1/12 загальної вартості річного ліміту

Аптечное управление ______ Аптека № ___ Форма № 53 -АП Утверждена приказом Министерства здравоохранения Справка о нормативном расходе вспомогательных материалов № Содержание записи Ед. измер. Норма Сумма, во, шт. п/п Кол- расхода (грн. ) грн На рецептурный и безрецептурный отпуск Экстемпоральная рецептура а) амбулаторная б) стационарная Готовые лекарственные формы по рецептуре Безрецептурный отпуск тыс. рецептов тыс. грн. Итого На внутриаптечную заготовку и фасовку Жидкости тыс. уп. Сыпучие вещества тыс. уп. Порошки дозированные Всего тыс. уп. Мази тыс. уп. Оборотная сторона формы № 53 -АП Код операции

Сведения об израсходованных вспомогательных материалах за _______м-ц _______г № п/п № Наименование Ед. изм. Кол-во Цена Сумма Итого: Всего на грн. __________________ Зав. аптекой (материальноответственное лицо) _________ подпись Бухгалтер ______________ подпись

Учет других материальных ценностей

Облік інших матеріальних цінностей Пальне Надходження Ø за товарно-транспортними або видатковоприбутковими накладними Ø за талонами (на бензин) Витрати Ø за встановленими нормами Ø за дорожніми листами Ø накопичувальні відомості ( у номенклатурнокількісному та сумарному вираженні) Горючо-мастильні матеріали Запасні частини Будівельні матеріали Øза товарно-транспортними або видатково-прибутковими накладними Øза талонами Витрати Øза встановленими нормами Øза дорожніми листами Øнакопичувальні відомості (у номенклатурнокількісному та сумарному вираженні) Надходження Ø за товарно-транспортними або видатковоприбутковими накладними Рух та облік Ø за видами в картках складського обліку матеріалів ( в номенклатурно-кількісному визначенні) Ø облікові відомості (в номенклатурно-кількісному та сумарному вираженні) Ø за актом товарний звіт про фінансово господарську діяльність бухгалтерський облік (план розрахунків, клас II)

Дякуємо за увагу!

13 лкц. Основные средства.pptx