Шеина Учет материалов.ppt

- Количество слайдов: 14

Учет материалов.

Учет материалов.

Сущность и понятие материалов. n Основным нормативным документом по учету материалов является: ПБУ 5/01 «Учет материально производственных запасов» и методические показания по бухгалтерскому учету материально производственных запасов.

Сущность и понятие материалов. n Основным нормативным документом по учету материалов является: ПБУ 5/01 «Учет материально производственных запасов» и методические показания по бухгалтерскому учету материально производственных запасов.

Материалы подразделяются на: n Основные (образуют основу выпускаемой продукции: сырье, полуфабрикаты, комплектующие изделия и т. д. ) n Вспомогательные (включаются в себестоимость производимой продукции: топливо, запасные части, тара и т. д. )

Материалы подразделяются на: n Основные (образуют основу выпускаемой продукции: сырье, полуфабрикаты, комплектующие изделия и т. д. ) n Вспомогательные (включаются в себестоимость производимой продукции: топливо, запасные части, тара и т. д. )

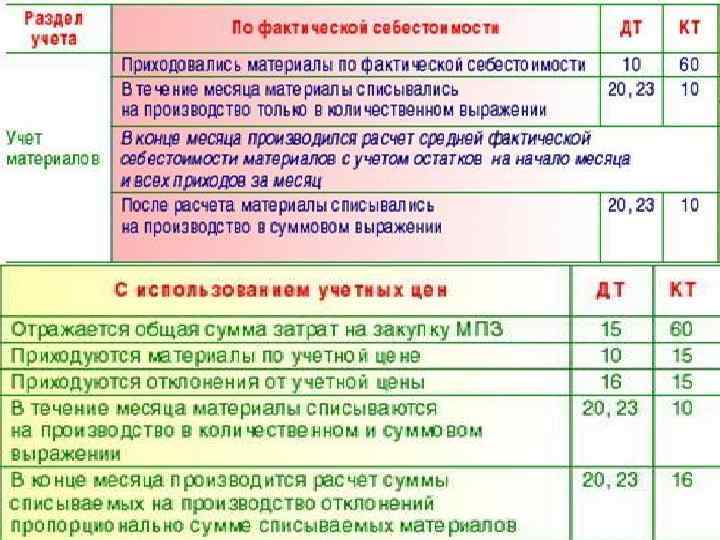

Оценка материалов. В соответствии с ПБУ 5/01 материалы принимаются к учету по фактической себестоимости. Фактическая себестоимость приобретенных материалов включает в себя: суммы фактических затрат на приобретение и доставку материалов за минусом НДС.

Оценка материалов. В соответствии с ПБУ 5/01 материалы принимаются к учету по фактической себестоимости. Фактическая себестоимость приобретенных материалов включает в себя: суммы фактических затрат на приобретение и доставку материалов за минусом НДС.

Материалы могут отражаться в учете не только по фактическим, но и по учетным ценам. В качестве учетных цен могут быть использованы: 1. Цена поставщика 2. Фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода 3. Фиксированная цена утвержденная на определенный период времени

Материалы могут отражаться в учете не только по фактическим, но и по учетным ценам. В качестве учетных цен могут быть использованы: 1. Цена поставщика 2. Фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода 3. Фиксированная цена утвержденная на определенный период времени

Основные документы по учету материалов: n n n n Доверенность – форма М 2 и М 2 а Приходный ордер – форма М 4 Акт о приемке материалов - форма М 7 Лимитно-заборная карта – форма М 8 Требование накладная – форма М 11 Накладная на отпуск материалов на сторону – форма М 15 Карточка учета – форма М 17 Путевые листы

Основные документы по учету материалов: n n n n Доверенность – форма М 2 и М 2 а Приходный ордер – форма М 4 Акт о приемке материалов - форма М 7 Лимитно-заборная карта – форма М 8 Требование накладная – форма М 11 Накладная на отпуск материалов на сторону – форма М 15 Карточка учета – форма М 17 Путевые листы

Аналитический учет материалов. Для целей аналитического учета к счету 10 могут быть открыты субсчета. Аналитический учет должен вестись в разрезе каждого места хранения, каждого материально ответственного лица подразделения, а внутри них в разрезе каждого наименования и субсчетов.

Аналитический учет материалов. Для целей аналитического учета к счету 10 могут быть открыты субсчета. Аналитический учет должен вестись в разрезе каждого места хранения, каждого материально ответственного лица подразделения, а внутри них в разрезе каждого наименования и субсчетов.

n n n 10. 1 – «сырье и материалы» 10. 2 – «покупные полуфабрикаты и комплектующие изделия, конструкции, детали» 10. 3 – «топливо» 10. 4 – «тара и тарные изделия» 10. 5 – «запасные части» 10. 6 – «прочие материалы» 10. 7 – «материалы переданные в переработку на сторону» 10. 8 – «строительные материалы» 10. 9 – «инвентарь и хоз. принадлежности» 10. 10 – «специальная оснастка и специальная одежда на складе» 10. 11 - «специальная оснастка и специальная одежда в эксплуатации»

n n n 10. 1 – «сырье и материалы» 10. 2 – «покупные полуфабрикаты и комплектующие изделия, конструкции, детали» 10. 3 – «топливо» 10. 4 – «тара и тарные изделия» 10. 5 – «запасные части» 10. 6 – «прочие материалы» 10. 7 – «материалы переданные в переработку на сторону» 10. 8 – «строительные материалы» 10. 9 – «инвентарь и хоз. принадлежности» 10. 10 – «специальная оснастка и специальная одежда на складе» 10. 11 - «специальная оснастка и специальная одежда в эксплуатации»

Способы списания материальных ценностей на счета учета затрат: 1. 2. 3. По себестоимости каждой единицы Методом средней себестоимости Метод ФИФО

Способы списания материальных ценностей на счета учета затрат: 1. 2. 3. По себестоимости каждой единицы Методом средней себестоимости Метод ФИФО

Учет выбытия материалов из организации. Излишние и неиспользуемые материалы могут быть проданы на основании приказа руководителя. Все доходы и расходы, связанные с продажей материалов собираются на счете 91. По Дт 91 – списывается фактическая себестоимость проданных материалов: Дт 91. 2 Кт 10, а по Кт – отражается выручка, причитающаяся с покупателей: Дт 62 Кт 91. 1

Учет выбытия материалов из организации. Излишние и неиспользуемые материалы могут быть проданы на основании приказа руководителя. Все доходы и расходы, связанные с продажей материалов собираются на счете 91. По Дт 91 – списывается фактическая себестоимость проданных материалов: Дт 91. 2 Кт 10, а по Кт – отражается выручка, причитающаяся с покупателей: Дт 62 Кт 91. 1

Материалы могут быть списаны с баланса в следующих случаях: n n При безвозмездной передаче другим юридическим или физическим лицам: Дт 91. 2 Кт 10 При осуществление вкладов в уставные капиталы других организаций: Дт 58 Кт 10 При ликвидации по истечении сроков хранения: Дт 91. 2 Кт 10 При выявлении недостач по результатам инвентаризации: Дт 94 Кт 10

Материалы могут быть списаны с баланса в следующих случаях: n n При безвозмездной передаче другим юридическим или физическим лицам: Дт 91. 2 Кт 10 При осуществление вкладов в уставные капиталы других организаций: Дт 58 Кт 10 При ликвидации по истечении сроков хранения: Дт 91. 2 Кт 10 При выявлении недостач по результатам инвентаризации: Дт 94 Кт 10

Составить бухгалтерские проводки 1. 2. 3. 4. 5. Поступило топливо из основного производства Поступили запасные части из вспомогательного производства Списан инвентарь на общехозяйственные нужды Отпущены строительные материалы на нужды основного производства Списаны покупные полуфабрикаты на общепроизводственные нужды

Составить бухгалтерские проводки 1. 2. 3. 4. 5. Поступило топливо из основного производства Поступили запасные части из вспомогательного производства Списан инвентарь на общехозяйственные нужды Отпущены строительные материалы на нужды основного производства Списаны покупные полуфабрикаты на общепроизводственные нужды

Правильные ответы 1. 2. 3. 4. 5. Дт 10. 3 Кт 20 Дт 10. 5 Кт 23 Дт 26 Кт 10. 9 Дт 20 Кт 10. 8 Дт 25 Кт 10. 2

Правильные ответы 1. 2. 3. 4. 5. Дт 10. 3 Кт 20 Дт 10. 5 Кт 23 Дт 26 Кт 10. 9 Дт 20 Кт 10. 8 Дт 25 Кт 10. 2