Учет материально-производственных запасов.pptx

- Количество слайдов: 13

Учет материальнопроизводственных запасов

Учет материальнопроизводственных запасов

Учет материалов с использованием счета 10 • Д 10/ учет. цена К 60 – Цена поставщика без НДС • Д 19 К 60 – НДС • Д 10/ТЗР – стоимость услуг по доставке • Д 19 К 60 – НДС

Учет материалов с использованием счета 10 • Д 10/ учет. цена К 60 – Цена поставщика без НДС • Д 19 К 60 – НДС • Д 10/ТЗР – стоимость услуг по доставке • Д 19 К 60 – НДС

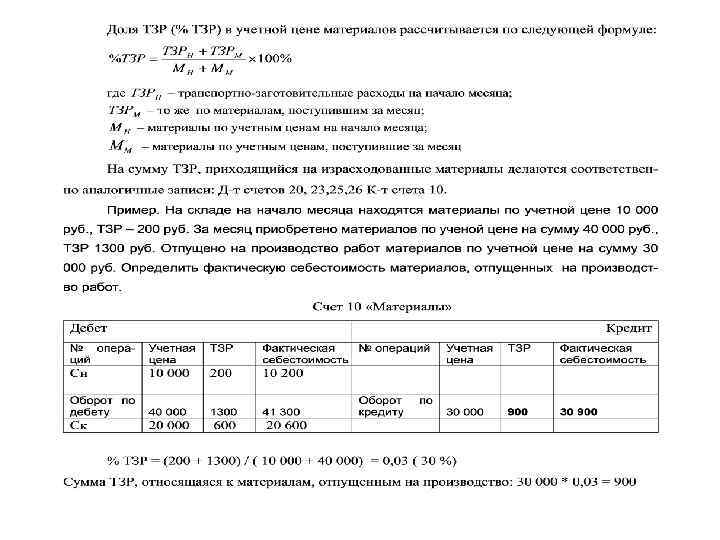

Списание материалов • Д 20, 23, 25, 26 К 10 / учет. Цена • В конце месяца после расчета суммы ТЗР, приходящейся на израсходованные материалы: • Д 20, 23, 25, 26 К 10/ ТЗР

Списание материалов • Д 20, 23, 25, 26 К 10 / учет. Цена • В конце месяца после расчета суммы ТЗР, приходящейся на израсходованные материалы: • Д 20, 23, 25, 26 К 10/ ТЗР

Учет материалов с использованием счетов 10, 15, 16 • Д 15 К 60 – стоимость материалов по ценам поставщиков (без НДС), стоимость услуг по доставке (без НДС) • Д 19 К 60 – НДС • Д 10 К 15 – учетная цена оприходованных материалов • Д 16 К 15 – списаны отклонения между фактической себестоимостью и учетной ценой приобретенных материалов

Учет материалов с использованием счетов 10, 15, 16 • Д 15 К 60 – стоимость материалов по ценам поставщиков (без НДС), стоимость услуг по доставке (без НДС) • Д 19 К 60 – НДС • Д 10 К 15 – учетная цена оприходованных материалов • Д 16 К 15 – списаны отклонения между фактической себестоимостью и учетной ценой приобретенных материалов

Списание материалов • Д 20, 23, 25, 26 К 10 – списаны материалы по учетной цене • Д 20, 23, 25, 26 К 16 – списаны отклонения, относящиеся к израсходованным материалам (сумма отклонений рассчитывается по формуле для расчета ТЗР)

Списание материалов • Д 20, 23, 25, 26 К 10 – списаны материалы по учетной цене • Д 20, 23, 25, 26 К 16 – списаны отклонения, относящиеся к израсходованным материалам (сумма отклонений рассчитывается по формуле для расчета ТЗР)

Продажа материалов • Д 62 К 91 – на сумму счета, предъявленного покупателю (продажная цена вместе с НДС) • Д 91 К 68 – на сумму НДС • Д 91 К 10 – на сумму балансовой стоимости материалов (фактической себестоимости) • Д 91 К 99 – на сумму прибыли от реализации материалов

Продажа материалов • Д 62 К 91 – на сумму счета, предъявленного покупателю (продажная цена вместе с НДС) • Д 91 К 68 – на сумму НДС • Д 91 К 10 – на сумму балансовой стоимости материалов (фактической себестоимости) • Д 91 К 99 – на сумму прибыли от реализации материалов

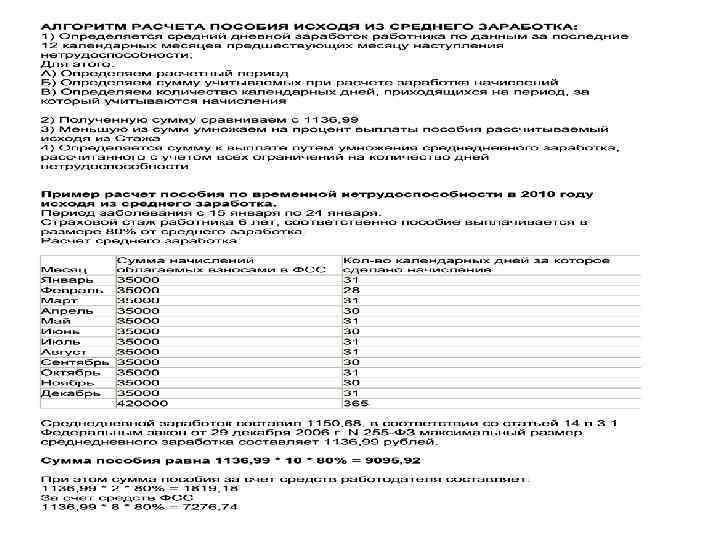

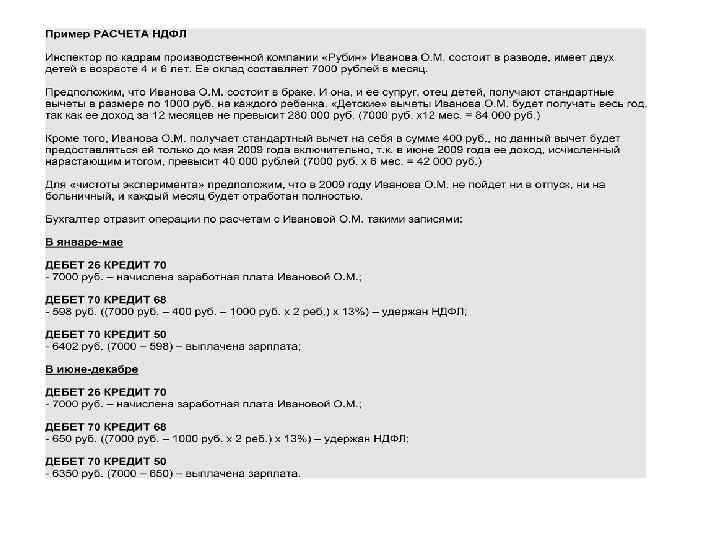

Учет расчетов по оплате труда

Учет расчетов по оплате труда

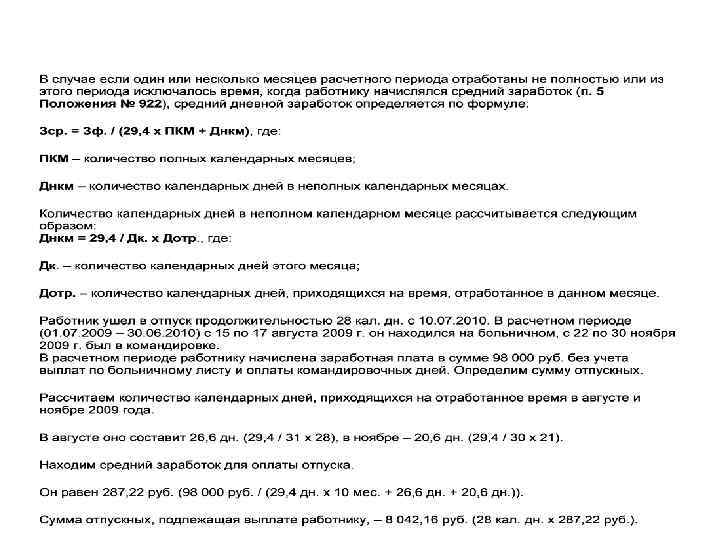

Расчет отпускных

Расчет отпускных