Учет материально-производственных запасов.pptx

- Количество слайдов: 38

Выполнила: студентка 3 курса группы ЭКБ-2013 Мялицина Наталья Владимировна") УЧЕТ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (МПЗ) Выполнила: студентка 3 курса группы ЭКБ-2013 Мялицина Наталья Владимировна

УЧЕТ МАТЕРИАЛЬНОПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (МПЗ) Выполнила: студентка 3 курса группы ЭКБ-2013 Мялицина Наталья Владимировна

от") Нормативная документация по учету МПЗ: • ПБУ «Учет материально производственных запасов» (ПБУ 5/01) от 09. 06. 01 г. № 44 н • Положение по ведению бухучета и бухгалтерской отчетности в РФ от 29. 07. 98 г. № 34 н • Методические указания по бухучету МПЗ от 28. 12. 01 г. № 119 н. • План счетов бухучета и Инструкция по его применению от 2000 г.

Нормативная документация по учету МПЗ: • ПБУ «Учет материально производственных запасов» (ПБУ 5/01) от 09. 06. 01 г. № 44 н • Положение по ведению бухучета и бухгалтерской отчетности в РФ от 29. 07. 98 г. № 34 н • Методические указания по бухучету МПЗ от 28. 12. 01 г. № 119 н. • План счетов бухучета и Инструкция по его применению от 2000 г.

в соответствии с ПБУ 5/01 Материально-производственные запасы Производственные запасы Готовая") Классификация материально-производственных запасов (МПЗ) в соответствии с ПБУ 5/01 Материально-производственные запасы Производственные запасы Готовая продукция Товары (счет 10) (счет 43) (счет 41) Сырьё и материалы Покупные полуфабрикаты и комплектующие изделия Тара и тарные материалы Вспомогательные материалы Топливо Возвратные отходы Запасные части Инвентарь и хозяйственные принадлежности

Классификация материально-производственных запасов (МПЗ) в соответствии с ПБУ 5/01 Материально-производственные запасы Производственные запасы Готовая продукция Товары (счет 10) (счет 43) (счет 41) Сырьё и материалы Покупные полуфабрикаты и комплектующие изделия Тара и тарные материалы Вспомогательные материалы Топливо Возвратные отходы Запасные части Инвентарь и хозяйственные принадлежности

Основными задачами учета материально-производственных запасов являются: - формирование фактической себестоимости запасов; - правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов; - контроль за сохранностью запасов в местах их хранения и на всех этапах их движения; · - контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; - своевременное выявление ненужных и излишних запасов с целью возможной продажи или выявления иных возможностей вовлечения их в оборот; - проведение анализа эффективности использования запасов.

Основными задачами учета материально-производственных запасов являются: - формирование фактической себестоимости запасов; - правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов; - контроль за сохранностью запасов в местах их хранения и на всех этапах их движения; · - контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг; - своевременное выявление ненужных и излишних запасов с целью возможной продажи или выявления иных возможностей вовлечения их в оборот; - проведение анализа эффективности использования запасов.

К бухгалтерскому учету материально-производственных запасов предъявляются следующие основные требования: · сплошное, непрерывное и полное отражение движения и наличия запасов; · учет количества и оценка запасов; · оперативность (своевременность) учета запасов; · достоверность; · соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); · соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

К бухгалтерскому учету материально-производственных запасов предъявляются следующие основные требования: · сплошное, непрерывное и полное отражение движения и наличия запасов; · учет количества и оценка запасов; · оперативность (своевременность) учета запасов; · достоверность; · соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам); · соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.

Оценка МПЗ: Ø Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам. Ø Порядок учета материалов должен быть закреплен в учетной политике вашей фирмы. Под фактической себестоимостью МПЗ, приобретенных за плату, понимается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Оценка МПЗ: Ø Материалы можно учитывать либо по фактической себестоимости, либо по учетным ценам. Ø Порядок учета материалов должен быть закреплен в учетной политике вашей фирмы. Под фактической себестоимостью МПЗ, приобретенных за плату, понимается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты на приобретение МПЗ: ü ü ü К фактическим затратам на приобретение материальнопроизводственных запасов относятся: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальнопроизводственных запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

Фактические затраты на приобретение МПЗ: ü ü ü К фактическим затратам на приобретение материальнопроизводственных запасов относятся: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальнопроизводственных запасов; таможенные пошлины; невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов; вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы; затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

которых менее одного года, необходимо учесть") Учет материалов: Предметы, срок службы (срок полезного использования) которых менее одного года, необходимо учесть в качестве материалов и списать на затраты производства или расходы на продажу после передачи в производство (эксплуатацию). Единица бухгалтерского учета материалов выбирается организацией самостоятельно и закрепляется в учетной политике. В зависимости от характера материалов, порядка их приобретения и использования их единицей может быть номенклатурный номер, партия, однородная группа и т. п. Учет материалов должен обеспечивать формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Учет материалов: Предметы, срок службы (срок полезного использования) которых менее одного года, необходимо учесть в качестве материалов и списать на затраты производства или расходы на продажу после передачи в производство (эксплуатацию). Единица бухгалтерского учета материалов выбирается организацией самостоятельно и закрепляется в учетной политике. В зависимости от характера материалов, порядка их приобретения и использования их единицей может быть номенклатурный номер, партия, однородная группа и т. п. Учет материалов должен обеспечивать формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Учет материалов по фактической себестоимости: • Этот способ целесообразно использовать лишь тем фирмам, у которых небольшая номенклатура используемых материалов, небольшое количество поставок материалов и все данные для формирования фактической себестоимости материалов поступают в бухгалтерию единовременно.

Учет материалов по фактической себестоимости: • Этот способ целесообразно использовать лишь тем фирмам, у которых небольшая номенклатура используемых материалов, небольшое количество поставок материалов и все данные для формирования фактической себестоимости материалов поступают в бухгалтерию единовременно.

Пример: Организация приобрела за плату у поставщика материалы на сумму 35 400 руб. , в том числе НДС — 5400 руб. Затраты по доставке материалов на склад организации составили 2360 руб. , в том числе НДС — 360 руб. Материалы предназначены для использования в производстве. Все первичные учетные и расчетные документы оформлены правильно Сумма НДС выделена в документах отдельной строкой. Задолженность перед поставщиком по поступившим материалам погашена. Бухгалтерские проводки: ДЕБЕТ 10 КРЕДИТ 60 - 30 000 руб. — отражена стоимость материалов без НДС; ДЕБЕТ 19 КРЕДИТ 60 - 5400 руб. — отражена сумма НДС по приобретенным материалам; ДЕБЕТ 10 КРЕДИТ 60 - 2000 руб. — отражена стоимость услуг по доставке материалов без НДС; ДЕБЕТ 19 КРЕДИТ 60 - 360 руб. — отражена сумма НДС по услугам по доставке материалов; ДЕБЕТ 60 КРЕДИТ 51 — 35 400 руб. — отражена оплата поставщику за поставленные материалы; ДЕБЕТ 60 КРЕДИТ 51— 2360 руб. — отражена оплата транспортных услуг по доставке материалов; ДЕБЕТ 68 КРЕДИТ 19 — 5760 руб. — предъявлены к вычету суммы НДС по материалам и транспортным услугам; ДЕБЕТ 20 КРЕДИТ 10 - 32 000 руб. — отражено списание материалов в производство.

Пример: Организация приобрела за плату у поставщика материалы на сумму 35 400 руб. , в том числе НДС — 5400 руб. Затраты по доставке материалов на склад организации составили 2360 руб. , в том числе НДС — 360 руб. Материалы предназначены для использования в производстве. Все первичные учетные и расчетные документы оформлены правильно Сумма НДС выделена в документах отдельной строкой. Задолженность перед поставщиком по поступившим материалам погашена. Бухгалтерские проводки: ДЕБЕТ 10 КРЕДИТ 60 - 30 000 руб. — отражена стоимость материалов без НДС; ДЕБЕТ 19 КРЕДИТ 60 - 5400 руб. — отражена сумма НДС по приобретенным материалам; ДЕБЕТ 10 КРЕДИТ 60 - 2000 руб. — отражена стоимость услуг по доставке материалов без НДС; ДЕБЕТ 19 КРЕДИТ 60 - 360 руб. — отражена сумма НДС по услугам по доставке материалов; ДЕБЕТ 60 КРЕДИТ 51 — 35 400 руб. — отражена оплата поставщику за поставленные материалы; ДЕБЕТ 60 КРЕДИТ 51— 2360 руб. — отражена оплата транспортных услуг по доставке материалов; ДЕБЕТ 68 КРЕДИТ 19 — 5760 руб. — предъявлены к вычету суммы НДС по материалам и транспортным услугам; ДЕБЕТ 20 КРЕДИТ 10 - 32 000 руб. — отражено списание материалов в производство.

Учет материалов по учетным ценам: Этот способ учета материалов целесообразно использовать тем фирмам, у которых большая номенклатура используемых материалов и документы, необходимые для формирования фактической себестоимости материалов, могут поступать в бухгалтерию не единовременно, а с разрывом во времени. За учетную цену можно принять цену поставщика, фактическую себестоимость материалов по данным предыдущего месяца. Порядок определения учетных цен должен быть закреплен в учетной политике вашей организации.

Учет материалов по учетным ценам: Этот способ учета материалов целесообразно использовать тем фирмам, у которых большая номенклатура используемых материалов и документы, необходимые для формирования фактической себестоимости материалов, могут поступать в бухгалтерию не единовременно, а с разрывом во времени. За учетную цену можно принять цену поставщика, фактическую себестоимость материалов по данным предыдущего месяца. Порядок определения учетных цен должен быть закреплен в учетной политике вашей организации.

цен на материалы применяются: Øдоговорные цены. Øфактическая себестоимость материалов по") В качестве учетных (плановых) цен на материалы применяются: Øдоговорные цены. Øфактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года). Øпланово - расчетные цены, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов. Покупная стоимость материалов, а также иные затраты, связанные с их приобретением, учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей» . С кредита этого счета стоимость МПЗ по учетным ценам списывается в дебет счета 10. Разница между фактической себестоимостью материалов и их стоимостью в учетных ценах отражается в корреспонденции счетов 15 и 16.

В качестве учетных (плановых) цен на материалы применяются: Øдоговорные цены. Øфактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года). Øпланово - расчетные цены, разрабатываемые и утверждаемые организацией применительно к уровню фактической себестоимости соответствующих материалов. Покупная стоимость материалов, а также иные затраты, связанные с их приобретением, учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей» . С кредита этого счета стоимость МПЗ по учетным ценам списывается в дебет счета 10. Разница между фактической себестоимостью материалов и их стоимостью в учетных ценах отражается в корреспонденции счетов 15 и 16.

Пример: 1 января 2014 года ООО "Сатурн" получило на склад 100 банок масляной краски. Согласно учетной политике организации материалы отражаются по учетным ценам. Учетная цена одной банки краски - 140 руб. 3 января 2014 года "Сатурн" получил счет-фактуру от поставщика краски. Согласно счету-фактуре общая стоимость материалов составила 18 000 руб. (в том числе НДС - 3000 руб. ). 5 января 2014 года была получена счет-фактура от транспортной компании на оплату услуг по доставке краски на сумму 2400 руб. (в том числе НДС - 400 руб. ). Бухгалтер "Сатурна" должен сделать проводки: 1 января 2014 года: ДЕБЕТ 10 КРЕДИТ 15 - 14 000 руб. (140 руб. х 100 ед. ) - оприходована краска по учетной цене; 3 января 2014 года: ДЕБЕТ 15 КРЕДИТ 60 - 15 000 руб. (18 000 - 3000) - отражена покупная стоимость краски на основании счета-фактуры поставщика; ДЕБЕТ 19 КРЕДИТ 60 - 3000 руб. - отражен НДС по оприходованной краске; 5 января 2014 года: ДЕБЕТ 15 КРЕДИТ 60 - 2000 руб. (2400 - 400) - отражены транспортные расходы, связанные с доставкой краски на склад; ДЕБЕТ 19 КРЕДИТ 60 - 400 руб. - отражен НДС, указанный в счете-фактуре транспортной компании.

Пример: 1 января 2014 года ООО "Сатурн" получило на склад 100 банок масляной краски. Согласно учетной политике организации материалы отражаются по учетным ценам. Учетная цена одной банки краски - 140 руб. 3 января 2014 года "Сатурн" получил счет-фактуру от поставщика краски. Согласно счету-фактуре общая стоимость материалов составила 18 000 руб. (в том числе НДС - 3000 руб. ). 5 января 2014 года была получена счет-фактура от транспортной компании на оплату услуг по доставке краски на сумму 2400 руб. (в том числе НДС - 400 руб. ). Бухгалтер "Сатурна" должен сделать проводки: 1 января 2014 года: ДЕБЕТ 10 КРЕДИТ 15 - 14 000 руб. (140 руб. х 100 ед. ) - оприходована краска по учетной цене; 3 января 2014 года: ДЕБЕТ 15 КРЕДИТ 60 - 15 000 руб. (18 000 - 3000) - отражена покупная стоимость краски на основании счета-фактуры поставщика; ДЕБЕТ 19 КРЕДИТ 60 - 3000 руб. - отражен НДС по оприходованной краске; 5 января 2014 года: ДЕБЕТ 15 КРЕДИТ 60 - 2000 руб. (2400 - 400) - отражены транспортные расходы, связанные с доставкой краски на склад; ДЕБЕТ 19 КРЕДИТ 60 - 400 руб. - отражен НДС, указанный в счете-фактуре транспортной компании.

Бухгалтерские проводки: Ø Дебет 10 Кредит 15 – поступление материалов по учетной цене; Ø Дебет 20 Кредит 10 – отпуск материалов в производство по учетной цене; Ø Дебет 15 Кредит 60, 76 – поступление материалов по документам поставщика ; Ø Дебет 15 Кредит 16 – отражено превышение учетной цены материалов над их фактической себестоимостью (экономия); Ø Дебет 16 Кредит 15 – отражено превышение фактической себестоимости материалов над их учетной ценой (перерасход); Ø Дебет 20 Кредит 16 – списан перерасход (сторно! списана экономия).

Бухгалтерские проводки: Ø Дебет 10 Кредит 15 – поступление материалов по учетной цене; Ø Дебет 20 Кредит 10 – отпуск материалов в производство по учетной цене; Ø Дебет 15 Кредит 60, 76 – поступление материалов по документам поставщика ; Ø Дебет 15 Кредит 16 – отражено превышение учетной цены материалов над их фактической себестоимостью (экономия); Ø Дебет 16 Кредит 15 – отражено превышение фактической себестоимости материалов над их учетной ценой (перерасход); Ø Дебет 20 Кредит 16 – списан перерасход (сторно! списана экономия).

Расчет суммы отклонений: Сумма отклонений = (Сн сч. 16 + Об сч. 16 за мес. ) / (Сн Дт сч. 10(41) + Об Дт сч. 10(41) за мес. ). * Об Кт сч. 10(41) за мес.

Расчет суммы отклонений: Сумма отклонений = (Сн сч. 16 + Об сч. 16 за мес. ) / (Сн Дт сч. 10(41) + Об Дт сч. 10(41) за мес. ). * Об Кт сч. 10(41) за мес.

Транспортно – заготовительные расходы: К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся: таможенные пошлины и иные платежи, связанные с импортом материалов; расходы по таре; вознаграждения, уплаченные посредническим организациям, через которые приобретены материалы; расходы на транспортировку и погрузку материалов в транспортные средства; расходы на хранение материалов; расходы на содержание заготовительно-складского аппарата;

Транспортно – заготовительные расходы: К транспортно-заготовительным расходам, связанным с приобретением материалов, относятся: таможенные пошлины и иные платежи, связанные с импортом материалов; расходы по таре; вознаграждения, уплаченные посредническим организациям, через которые приобретены материалы; расходы на транспортировку и погрузку материалов в транспортные средства; расходы на хранение материалов; расходы на содержание заготовительно-складского аппарата;

Транспортно-заготовительные расходы можно учитывать одним из трех способов: включать в фактическую себестоимость материалов (то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы); открыть субсчет к счету 10/тзр; учитывать на счете 15.

Транспортно-заготовительные расходы можно учитывать одним из трех способов: включать в фактическую себестоимость материалов (то есть учитывать эти расходы на том же субсчете счета 10, что и сами материалы); открыть субсчет к счету 10/тзр; учитывать на счете 15.

") Списание материалов в производство: При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материально- производственных запасов (способ ФИФО).

Списание материалов в производство: При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материально- производственных запасов (способ ФИФО).

Учет товаров: Товары можно учитывать следующими способами: Ø По покупным ценам (счет 41 «Товары» ) учитывают фирмы оптовой и розничной торговли; Ø По учетным ценам (счет 15 «Заготовление и приобретение материальных ценностей» ) целесообразно использовать тем фирмам, у которых большая номенклатура используемых материалов; Ø По продажным ценам (счет 42 «Торговая наценка» ) учитывают только фирмы розничной торговли.

Учет товаров: Товары можно учитывать следующими способами: Ø По покупным ценам (счет 41 «Товары» ) учитывают фирмы оптовой и розничной торговли; Ø По учетным ценам (счет 15 «Заготовление и приобретение материальных ценностей» ) целесообразно использовать тем фирмам, у которых большая номенклатура используемых материалов; Ø По продажным ценам (счет 42 «Торговая наценка» ) учитывают только фирмы розничной торговли.

Бухгалтерские проводки купли/продажи товаров по покупным ценам: Ø Дебет 41 Кредит 60 – приобрели товары Ø Дебет 19 Кредит 60 – НДС Ø Дебет 60 Кредит 51 – расчет поставщиками и подрядчиками Ø Дебет 68 Кредит 19 – возмещение НДС Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 41 – списана себестоимость товаров Ø Дебет 90(99)Кредит 99(90) – финансовый результат

Бухгалтерские проводки купли/продажи товаров по покупным ценам: Ø Дебет 41 Кредит 60 – приобрели товары Ø Дебет 19 Кредит 60 – НДС Ø Дебет 60 Кредит 51 – расчет поставщиками и подрядчиками Ø Дебет 68 Кредит 19 – возмещение НДС Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 41 – списана себестоимость товаров Ø Дебет 90(99)Кредит 99(90) – финансовый результат

Бухгалтерские проводки купли/продажи товаров по продажным ценам: Ø Дебет 41 Кредит 60 – приобрели товары Ø Дебет 19 Кредит 60 – НДС Ø Дебет 60 Кредит 51 – расчет поставщиками и подрядчиками Ø Дебет 68 Кредит 19 – возмещение НДС Ø Дебет 41 Кредит 42 – торговая наценка Ø Дебет 50 Кредит 90 – получена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 41 – списана себестоимость товаров Ø Дебет 90 Кредит 42 - Сторно! – сторнирована реализованная торговая наценка Ø Дебет 90(99)Кредит 99(90) – финансовый результат

Бухгалтерские проводки купли/продажи товаров по продажным ценам: Ø Дебет 41 Кредит 60 – приобрели товары Ø Дебет 19 Кредит 60 – НДС Ø Дебет 60 Кредит 51 – расчет поставщиками и подрядчиками Ø Дебет 68 Кредит 19 – возмещение НДС Ø Дебет 41 Кредит 42 – торговая наценка Ø Дебет 50 Кредит 90 – получена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 41 – списана себестоимость товаров Ø Дебет 90 Кредит 42 - Сторно! – сторнирована реализованная торговая наценка Ø Дебет 90(99)Кредит 99(90) – финансовый результат

«Готовая продукция» согласно ПБУ 5/01: относится к части МПЗ, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством» .

«Готовая продукция» согласно ПБУ 5/01: относится к части МПЗ, предназначенных для продажи, являясь конечным результатом производственного цикла, а также законченными обработкой активами, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов в случаях, установленных законодательством» .

Учет готовой продукции: Существует два способа: 1. по фактической производственной себестоимости; 2. по учетным ценам (нормативной (плановой) себестоимости): а) с использованием счета 40 "Выпуск продукции (работ, услуг)"; б) без использования счета 40 "Выпуск продукции (работ, услуг)".

Учет готовой продукции: Существует два способа: 1. по фактической производственной себестоимости; 2. по учетным ценам (нормативной (плановой) себестоимости): а) с использованием счета 40 "Выпуск продукции (работ, услуг)"; б) без использования счета 40 "Выпуск продукции (работ, услуг)".

Учет готовой продукции по фактической себестоимости: Ø Дебет 43 Кредит 20 – оприходована на склад готовая продукция по фактической себестоимости Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 43 – списана себестоимость реализованной продукции Ø Дебет 90 Кредит 99 – получена прибыль от реализации

Учет готовой продукции по фактической себестоимости: Ø Дебет 43 Кредит 20 – оприходована на склад готовая продукция по фактической себестоимости Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 43 – списана себестоимость реализованной продукции Ø Дебет 90 Кредит 99 – получена прибыль от реализации

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции» Ø Дебет 43 Кредит 40– оприходована на склад готовая продукция по плановой себестоимости Ø Дебет 40 Кредит 20 – отражена фактическая себестоимость готовой продукции Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 43 – списана плановая себестоимость реализованной продукции Ø Дебет 90 Кредит 40 – списано превышение фактической себестоимости над плановой ценой Ø Дебет 90 Кредит 40 Сторно! – списано превышение плановой цены над фактической себестоимостью продукции Ø Дебет 90 Кредит 99 – получена прибыль от реализации

Учет готовой продукции по плановой себестоимости с использованием счета 40 «Выпуск продукции» Ø Дебет 43 Кредит 40– оприходована на склад готовая продукция по плановой себестоимости Ø Дебет 40 Кредит 20 – отражена фактическая себестоимость готовой продукции Ø Дебет 62 Кредит 90 – отражена выручка Ø Дебет 90 Кредит 68 – НДС Ø Дебет 90 Кредит 43 – списана плановая себестоимость реализованной продукции Ø Дебет 90 Кредит 40 – списано превышение фактической себестоимости над плановой ценой Ø Дебет 90 Кредит 40 Сторно! – списано превышение плановой цены над фактической себестоимостью продукции Ø Дебет 90 Кредит 99 – получена прибыль от реализации

Учет готовой продукции по плановой себестоимости без использования счета 40 «Выпуск продукции» Дебет 43 Кредит 20– оприходована на склад готовая продукция по плановой себестоимости Дебет 43 Кредит 20 – отражено превышение фактической себестоимости готовой продукции над учетной ценой Дебет 62 Кредит 90 – отражена выручка Дебет 90 Кредит 68 – НДС Дебет 90 Кредит 43 – списана плановая себестоимость реализованной продукции Дебет 90 Кредит 43 – списано превышение фактической себестоимости над плановой ценой Дебет 90 Кредит 43 - Сторно! – списано превышение плановой цены над фактической себестоимостью продукции Дебет 90 Кредит 99 – получена прибыль от реализации

Учет готовой продукции по плановой себестоимости без использования счета 40 «Выпуск продукции» Дебет 43 Кредит 20– оприходована на склад готовая продукция по плановой себестоимости Дебет 43 Кредит 20 – отражено превышение фактической себестоимости готовой продукции над учетной ценой Дебет 62 Кредит 90 – отражена выручка Дебет 90 Кредит 68 – НДС Дебет 90 Кредит 43 – списана плановая себестоимость реализованной продукции Дебет 90 Кредит 43 – списано превышение фактической себестоимости над плановой ценой Дебет 90 Кредит 43 - Сторно! – списано превышение плановой цены над фактической себестоимостью продукции Дебет 90 Кредит 99 – получена прибыль от реализации

Документальное оформление движения производственных запасов: Движение материальных ценностей в организации — это их перемещение в определенном направлении: (рис. 1) На поставку материалов организация заключает договоры с поставщиками. На основании договоров поставщики отгружают материалы покупателю и выписывают ему счет, счет-фактуру, сертификаты на качество, документы об отгрузке. 1. Направления в движении материалов: — поступление материалов от поставщиков согласно договорам поставки: 2 — поступление материалов, приобретенных подотчетными лицами за наличные деньги; 3 — отпуск материалов на производственные и непроизводственные нужды: 4— возврат неиспользованных материалов, а также отходов производства: 5— передача из производства окончательно забракованной продукции; 6— продажа излишних и ненужных материалов.

Документальное оформление движения производственных запасов: Движение материальных ценностей в организации — это их перемещение в определенном направлении: (рис. 1) На поставку материалов организация заключает договоры с поставщиками. На основании договоров поставщики отгружают материалы покупателю и выписывают ему счет, счет-фактуру, сертификаты на качество, документы об отгрузке. 1. Направления в движении материалов: — поступление материалов от поставщиков согласно договорам поставки: 2 — поступление материалов, приобретенных подотчетными лицами за наличные деньги; 3 — отпуск материалов на производственные и непроизводственные нужды: 4— возврат неиспользованных материалов, а также отходов производства: 5— передача из производства окончательно забракованной продукции; 6— продажа излишних и ненужных материалов.

ØДоверенность (Формы № М-2 или № М-2 а") Основные документы: ØСчет (ф. № 868) ØДоверенность (Формы № М-2 или № М-2 а ) ØНакладная (Формы накладных зависят от способа получения ТМЦ: обычные накладные (ф. № М-2); товарные накладные (форма № ТОРГ-12); товарнотранспортные накладные (ф. № 1 -Т) и др. Поступление материалов: На складе составляются следующие формы документов: ØПриходный ордер (ф. № М-4) ØАкт о приемке материалов - (ф. № М-7) Составляется в 2 -х экземплярах: 1 -ый – в бухгалтерию, 2 -ой – в специальную службу, которая выдает претензии поставщикам. ØАкт об оприходовании материальных ценностей, (ф. № М-35) полученных при разборке и демонтаже зданий и сооружений составляется принятии к учету материалов, оставшихся от списания зданий и сооружений. Движение материалов: Учет движения материалов, находящихся на хранении в складах (кладовых) организации и подразделений, ведется на: Ø Карточка учета материалов (ф. № М-17) – ведется по каждому наименованию, сорту, артикулу, марке, размеру и др. отличительным признакам (сортовой учет). Заполняются на каждый номенклатурный номер материала на основании первичных приходных документов (ф. № М-4) в день совершения операции.

Основные документы: ØСчет (ф. № 868) ØДоверенность (Формы № М-2 или № М-2 а ) ØНакладная (Формы накладных зависят от способа получения ТМЦ: обычные накладные (ф. № М-2); товарные накладные (форма № ТОРГ-12); товарнотранспортные накладные (ф. № 1 -Т) и др. Поступление материалов: На складе составляются следующие формы документов: ØПриходный ордер (ф. № М-4) ØАкт о приемке материалов - (ф. № М-7) Составляется в 2 -х экземплярах: 1 -ый – в бухгалтерию, 2 -ой – в специальную службу, которая выдает претензии поставщикам. ØАкт об оприходовании материальных ценностей, (ф. № М-35) полученных при разборке и демонтаже зданий и сооружений составляется принятии к учету материалов, оставшихся от списания зданий и сооружений. Движение материалов: Учет движения материалов, находящихся на хранении в складах (кладовых) организации и подразделений, ведется на: Ø Карточка учета материалов (ф. № М-17) – ведется по каждому наименованию, сорту, артикулу, марке, размеру и др. отличительным признакам (сортовой учет). Заполняются на каждый номенклатурный номер материала на основании первичных приходных документов (ф. № М-4) в день совершения операции.

материалов: Расход материалов со склада: • Лимитно-заборная карта (ф. № М-8)") Внутреннее перемещение (расход) материалов: Расход материалов со склада: • Лимитно-заборная карта (ф. № М-8) выписывается на один или несколько видов материалов, относящихся к определенному производимому заказу. • Требование-накладная (ф. № М-11) используется для однократного отпуска материалов на хозяйственные нужды. • Накладная на отпуск материалов на сторону (ф. № М-15). Документы по учету результатов инвентаризации материалов: Для оформления результатов инвентаризации применяются: • Инвентаризационная опись товарно-материальных ценностей (ф. ИНВ-3). • Сличительная ведомость результатов инвентаризации товарноматериальных ценностей (ф. ИНВ-19).

Внутреннее перемещение (расход) материалов: Расход материалов со склада: • Лимитно-заборная карта (ф. № М-8) выписывается на один или несколько видов материалов, относящихся к определенному производимому заказу. • Требование-накладная (ф. № М-11) используется для однократного отпуска материалов на хозяйственные нужды. • Накладная на отпуск материалов на сторону (ф. № М-15). Документы по учету результатов инвентаризации материалов: Для оформления результатов инвентаризации применяются: • Инвентаризационная опись товарно-материальных ценностей (ф. ИНВ-3). • Сличительная ведомость результатов инвентаризации товарноматериальных ценностей (ф. ИНВ-19).

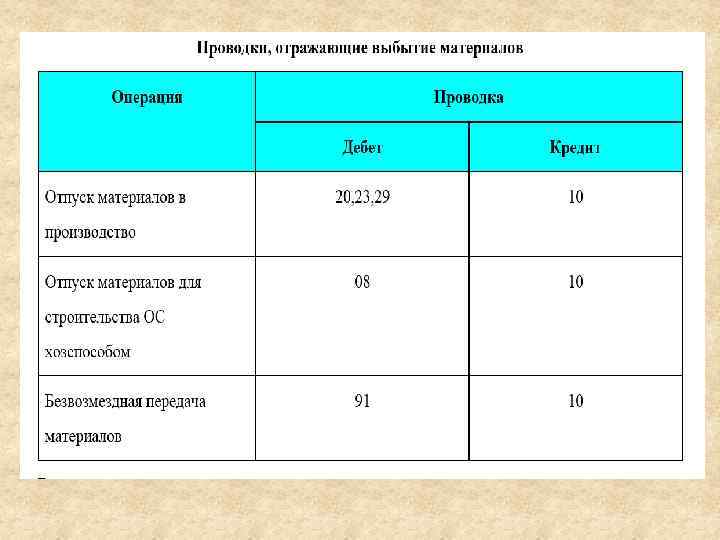

Бухгалтерские записи при отпуске материалов: Корреспондирующие счета Дебет Кредит № п. п. Содержание хозяйственных операций 1 Списаны материалы на изготовление продукции основного производства 20 10 2 Списаны материалы на изготовление продукции вспомогательных производств 23 10 3 Списаны материалы на общепроизводственные нужды 25 10 4 Списаны материалы на общехозяйственные нужды 26 10 5 Списаны материалы, использованные при устранении брака в производстве 28 10 6 Списаны материалы на нужды обслуживающих производств и хозяйств 29 10 7 Списаны материалы на осуществление операций, связанных с реализацией продукции (например, с транспортировкой) 44 10

Бухгалтерские записи при отпуске материалов: Корреспондирующие счета Дебет Кредит № п. п. Содержание хозяйственных операций 1 Списаны материалы на изготовление продукции основного производства 20 10 2 Списаны материалы на изготовление продукции вспомогательных производств 23 10 3 Списаны материалы на общепроизводственные нужды 25 10 4 Списаны материалы на общехозяйственные нужды 26 10 5 Списаны материалы, использованные при устранении брака в производстве 28 10 6 Списаны материалы на нужды обслуживающих производств и хозяйств 29 10 7 Списаны материалы на осуществление операций, связанных с реализацией продукции (например, с транспортировкой) 44 10

Учет выбытия материалов: Первичными документами продаже материалов для отражения в бухгалтерском учете, являются: Ø накладная на отпуск материалов на сторону (форма № М 15) с приложением договора купли-продажи; Ø счет-фактура на проданные материалы; Ø документы (счета и счета-фактуры), подтверждающие расходы, связанные с реализацией материалов; Ø платежно-расчетные документы, свидетельствующие об оплате указанных выше расходов. При продаже организацией материалов юридическим и физическим лицам, цена их продажи определяется по соглашению сторон (продавца и покупателя). Материалы, как правило, должны продаваться по рыночным ценам, включающим в себя сумму НДС.

Учет выбытия материалов: Первичными документами продаже материалов для отражения в бухгалтерском учете, являются: Ø накладная на отпуск материалов на сторону (форма № М 15) с приложением договора купли-продажи; Ø счет-фактура на проданные материалы; Ø документы (счета и счета-фактуры), подтверждающие расходы, связанные с реализацией материалов; Ø платежно-расчетные документы, свидетельствующие об оплате указанных выше расходов. При продаже организацией материалов юридическим и физическим лицам, цена их продажи определяется по соглашению сторон (продавца и покупателя). Материалы, как правило, должны продаваться по рыночным ценам, включающим в себя сумму НДС.

Бухгалтерские проводки: Пример: Организация реализует материалы на сторону. Согласно счету-фактуре: стоимость материалов составляет 20 000 руб. , НДС (18 %) — 3600 руб. , итого к оплате — 23 600 руб. Фактическая стоимость материалов, реализованных на сторону, составляет 17000 руб. Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91 -1 «Прочие доходы» — 23 600 руб. — отражена продажная стоимость материалов; Дебет 91 -2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 3600 руб. — начислен НДС, подлежащий уплате в бюджет; Дебет 91 -2 «Прочие расходы» Кредит 10 -1 «Сырье и материалы» — 17 000 руб. — списана фактическая стоимость реализованных материалов; Дебет 91 -9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 3000 руб. (23 600 руб. - 3600 руб. - 17 000 руб. ) — отражен финансовый результат (прибыль) от реализации материалов.

Бухгалтерские проводки: Пример: Организация реализует материалы на сторону. Согласно счету-фактуре: стоимость материалов составляет 20 000 руб. , НДС (18 %) — 3600 руб. , итого к оплате — 23 600 руб. Фактическая стоимость материалов, реализованных на сторону, составляет 17000 руб. Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 91 -1 «Прочие доходы» — 23 600 руб. — отражена продажная стоимость материалов; Дебет 91 -2 «Прочие расходы» Кредит 68 «Расчеты по налогам и сборам» — 3600 руб. — начислен НДС, подлежащий уплате в бюджет; Дебет 91 -2 «Прочие расходы» Кредит 10 -1 «Сырье и материалы» — 17 000 руб. — списана фактическая стоимость реализованных материалов; Дебет 91 -9 «Сальдо прочих доходов и расходов» Кредит 99 «Прибыли и убытки» — 3000 руб. (23 600 руб. - 3600 руб. - 17 000 руб. ) — отражен финансовый результат (прибыль) от реализации материалов.

Синтетический учет материалов: Дебет 10 Кредит 60 – на стоимость материалов. Дебет 19 Кредит 60 – на величину НДС. Дебет 10 Кредит 71 – на стоимость материалов, закупленных подотчетным лицом. Дебет 19 Кредит 71 – на величину НДС. Дебет 10 Кредит 91/2 – при списании (ликвидации) основных средств. Дебет 20, 23 Кредит 10 – при отпуске материалов в производство на основе требования. Дебет 91/1 Кредит 10 – реализация на сторону. Дебет 94 Кредит 10 – выявлена недостача (порча) материалов. Дебет 73/3 Кредит 10 – представлен акт проверки. Дебет 10 Кредит 75 – от учредителей. Дебет 10 Кредит 98/2 – безвозмездно. Дебет 10, 19 Кредит 76 – в кредит. Дебет 10 Кредит 91 – поступили материалы на склад при ликвидации основного средства.

Синтетический учет материалов: Дебет 10 Кредит 60 – на стоимость материалов. Дебет 19 Кредит 60 – на величину НДС. Дебет 10 Кредит 71 – на стоимость материалов, закупленных подотчетным лицом. Дебет 19 Кредит 71 – на величину НДС. Дебет 10 Кредит 91/2 – при списании (ликвидации) основных средств. Дебет 20, 23 Кредит 10 – при отпуске материалов в производство на основе требования. Дебет 91/1 Кредит 10 – реализация на сторону. Дебет 94 Кредит 10 – выявлена недостача (порча) материалов. Дебет 73/3 Кредит 10 – представлен акт проверки. Дебет 10 Кредит 75 – от учредителей. Дебет 10 Кредит 98/2 – безвозмездно. Дебет 10, 19 Кредит 76 – в кредит. Дебет 10 Кредит 91 – поступили материалы на склад при ликвидации основного средства.

Инвентаризация материальных ценностей проводится : Øне реже одного раза в год по состоянию на 1 октября отчетного года; Ø при смене материально-ответственных лиц и при стихийных бедствиях; Øв случае расхождений между данными бухгалтерского и складского учета. Основная цель инвентаризации - выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении. В процессе инвентаризации проверяются: 1) сохранность материальных ценностей; 2) правильность их хранения, отпуска, состояние весового и измерительного инструмента; 3) порядок ведения учета движения товарно-материальных ценностей. .

Инвентаризация материальных ценностей проводится : Øне реже одного раза в год по состоянию на 1 октября отчетного года; Ø при смене материально-ответственных лиц и при стихийных бедствиях; Øв случае расхождений между данными бухгалтерского и складского учета. Основная цель инвентаризации - выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении. В процессе инвентаризации проверяются: 1) сохранность материальных ценностей; 2) правильность их хранения, отпуска, состояние весового и измерительного инструмента; 3) порядок ведения учета движения товарно-материальных ценностей. .

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись товарноматериальных ценностей по складам. Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей и оцениваются по фактической себестоимости. Ценности, оказавшиеся в излишке, подлежат оприходованию с уменьшением общехозяйственных расходов : Дебет счета 10 Кредит счета 26. Недостача ценностей списывается на счет: 94 «Недостачи и потери от порчи ценностей» с уменьшением стоимости и количества их по счета материальных ценностей.

Бухгалтер к моменту проведения инвентаризации составляет инвентаризационную опись товарноматериальных ценностей по складам. Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей и оцениваются по фактической себестоимости. Ценности, оказавшиеся в излишке, подлежат оприходованию с уменьшением общехозяйственных расходов : Дебет счета 10 Кредит счета 26. Недостача ценностей списывается на счет: 94 «Недостачи и потери от порчи ценностей» с уменьшением стоимости и количества их по счета материальных ценностей.

Инвентаризация материалов: N п/п Содержание операции 1. Независимо от причин возникновения все недостачи производственных запасов по фактической себестоимости 2. Недостача материалов в пределах норм естественной убыли списывается на издержки производства или реализации 3. 4. 5. 6. 7. 8. Недостача сверх норм естественной убыли, потери от порчи, а также похищенные ценности списаны на виновных лиц Отражена разница между фактической себестоимостью материалов и их стоимостью по рыночным ценам, подлежащую взысканию с МОЛ По мере погашения задолженности, учтенной на 73, соответствующая сумма отражается в составе прочих доходов отчетного периода В ситуации, когда конкретные виновники не выявлены, недостача относится в состав прочих расходов Некомпенсируемые потери от стихийных бедствий относятся на финансовый результат Оприходованы материалы, выявленные при инвентаризации (излишек) Корр. счета ДТ КТ 94 10 20, 23, 44 94 73 98 98 91 91 94 99 10 10 91

Инвентаризация материалов: N п/п Содержание операции 1. Независимо от причин возникновения все недостачи производственных запасов по фактической себестоимости 2. Недостача материалов в пределах норм естественной убыли списывается на издержки производства или реализации 3. 4. 5. 6. 7. 8. Недостача сверх норм естественной убыли, потери от порчи, а также похищенные ценности списаны на виновных лиц Отражена разница между фактической себестоимостью материалов и их стоимостью по рыночным ценам, подлежащую взысканию с МОЛ По мере погашения задолженности, учтенной на 73, соответствующая сумма отражается в составе прочих доходов отчетного периода В ситуации, когда конкретные виновники не выявлены, недостача относится в состав прочих расходов Некомпенсируемые потери от стихийных бедствий относятся на финансовый результат Оприходованы материалы, выявленные при инвентаризации (излишек) Корр. счета ДТ КТ 94 10 20, 23, 44 94 73 98 98 91 91 94 99 10 10 91

СПАСИБО ЗА ВНИМАНИЕ!!!

СПАСИБО ЗА ВНИМАНИЕ!!!