Uchet_u_IP.ppt

- Количество слайдов: 22

Учет и отчетность индивидуального предпринимателя

Учет и отчетность индивидуального предпринимателя

Преимущества индивидуального предпринимателя в Беларуси 1. проще и дешевле зарегистрировать и ликвидировать; 2. не должен иметь ни директора, ни бухгалтера; 3. располагается по месту проживания и ему не требуется юридический адрес; 4. не формирует уставный фонд; 5. в некоторых случаях ИП (в зависимости от вида осуществляемой им деятельности) может использовать особую форму налогообложения – единый налог; 6. не являются плательщиками НДС; (при общей системе налогообложения), 7. в упрощенном порядке ведет бухгалтерский учет, предоставляет отчетность и занимается делопроизводством; 8. может не иметь печати; 9. все деньги, которые заработал индивидуальный предприниматель являются его личным доходом и для того, чтобы снять их со счета и распорядиться по своему усмотрению, ИП не должен уплачивать подоходный налог на дивиденды, который удерживается из выплат, производимых учредителям юридических лиц; 10. размер административной ответственности, предусмотренный законодательством, например, Кодексом Республики Беларусь об административных правонарушениях, меньше, чем размер ответственности юридических лиц (достаточно посмотреть санкцию любой из статей).

Преимущества индивидуального предпринимателя в Беларуси 1. проще и дешевле зарегистрировать и ликвидировать; 2. не должен иметь ни директора, ни бухгалтера; 3. располагается по месту проживания и ему не требуется юридический адрес; 4. не формирует уставный фонд; 5. в некоторых случаях ИП (в зависимости от вида осуществляемой им деятельности) может использовать особую форму налогообложения – единый налог; 6. не являются плательщиками НДС; (при общей системе налогообложения), 7. в упрощенном порядке ведет бухгалтерский учет, предоставляет отчетность и занимается делопроизводством; 8. может не иметь печати; 9. все деньги, которые заработал индивидуальный предприниматель являются его личным доходом и для того, чтобы снять их со счета и распорядиться по своему усмотрению, ИП не должен уплачивать подоходный налог на дивиденды, который удерживается из выплат, производимых учредителям юридических лиц; 10. размер административной ответственности, предусмотренный законодательством, например, Кодексом Республики Беларусь об административных правонарушениях, меньше, чем размер ответственности юридических лиц (достаточно посмотреть санкцию любой из статей).

Недостатки индивидуального предпринимателя в Беларуси: • может заниматься не всеми видами экономической деятельности; • существуют ограничения по количеству привлекаемых работников (3 чел. ); • несет ответственность по своим обязательством всем принадлежащим ему имуществом; • чтобы передать свой бизнес другому лицу, ИП должен воспользоваться громоздкими процедурами переоформления прав на каждый объект, образующий имущество, используемое для предпринимательской деятельности, или зарегистрировать предприятие как имущественный комплекс и произвести его отчуждение, что очень неудобно и куда сложнее, чем, допустим, купля-продажа доли в уставном фонде общества с ограниченной ответственностью (ООО); • бизнес не может быть основан на объединении капиталов и имущества разных лиц таким образом, чтобы каждое из этих лиц могло напрямую участвовать в общей предпринимательской деятельности от лица ИП (как в случае с учреждением этими лицами юридического лица); • одному физическому лицу нельзя быть одновременно несколькими индивидуальными предпринимателями в Беларуси ;

Недостатки индивидуального предпринимателя в Беларуси: • может заниматься не всеми видами экономической деятельности; • существуют ограничения по количеству привлекаемых работников (3 чел. ); • несет ответственность по своим обязательством всем принадлежащим ему имуществом; • чтобы передать свой бизнес другому лицу, ИП должен воспользоваться громоздкими процедурами переоформления прав на каждый объект, образующий имущество, используемое для предпринимательской деятельности, или зарегистрировать предприятие как имущественный комплекс и произвести его отчуждение, что очень неудобно и куда сложнее, чем, допустим, купля-продажа доли в уставном фонде общества с ограниченной ответственностью (ООО); • бизнес не может быть основан на объединении капиталов и имущества разных лиц таким образом, чтобы каждое из этих лиц могло напрямую участвовать в общей предпринимательской деятельности от лица ИП (как в случае с учреждением этими лицами юридического лица); • одному физическому лицу нельзя быть одновременно несколькими индивидуальными предпринимателями в Беларуси ;

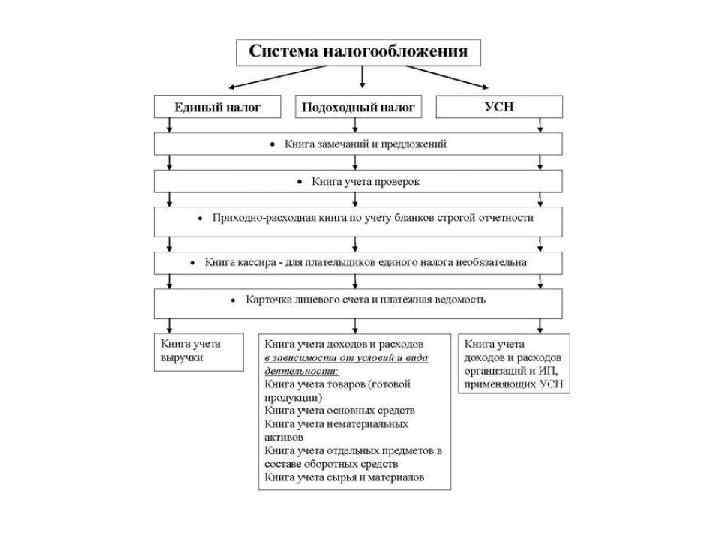

Основные подходы к ведению учета ИП в зависимости от выбранной системы налогообложения • Предприниматели, являющиеся плательщиками единого налога, • Предприниматели, применяющие общеустановленный порядок налогообложения с уплатой подоходного налога • Предприниматели, применяющие упрощенную систему налогообложения

Основные подходы к ведению учета ИП в зависимости от выбранной системы налогообложения • Предприниматели, являющиеся плательщиками единого налога, • Предприниматели, применяющие общеустановленный порядок налогообложения с уплатой подоходного налога • Предприниматели, применяющие упрощенную систему налогообложения

• Предприниматели, являющиеся плательщиками единого налога, ведут учет полученной выручки в книге учета выручки от реализации товаров (работ, услуг). Форма указанной книги и порядок ее заполнения утверждены постановлением Министерства по налогам и сборам РБ от 15. 11. 2010 № 82 (с изменениями и дополнениями).

• Предприниматели, являющиеся плательщиками единого налога, ведут учет полученной выручки в книге учета выручки от реализации товаров (работ, услуг). Форма указанной книги и порядок ее заполнения утверждены постановлением Министерства по налогам и сборам РБ от 15. 11. 2010 № 82 (с изменениями и дополнениями).

• Предприниматели, применяющие общеустановленный порядок налогообложения с уплатой подоходного налога • осуществляют учет в книге учета доходов и расходов, • а также в зависимости от условий и вида деятельности ведут книгу учета товаров (готовой продукции), книгу учета основных средств, книгу учета нематериальных активов, книгу учета отдельных предметов в составе оборотных средств, книгу учета сырья и материалов. Формы указанных книг и порядок их заполнения утверждены постановлением Министерства по налогам и сборам РБ от 15. 11. 2010 № 82 (с изменениями и дополнениями). • Ставка подоходного налога в отношении доходов, получаемых индивидуальными предпринимателями устанавливается в размере 16 % от осуществления предпринимательской деятельности.

• Предприниматели, применяющие общеустановленный порядок налогообложения с уплатой подоходного налога • осуществляют учет в книге учета доходов и расходов, • а также в зависимости от условий и вида деятельности ведут книгу учета товаров (готовой продукции), книгу учета основных средств, книгу учета нематериальных активов, книгу учета отдельных предметов в составе оборотных средств, книгу учета сырья и материалов. Формы указанных книг и порядок их заполнения утверждены постановлением Министерства по налогам и сборам РБ от 15. 11. 2010 № 82 (с изменениями и дополнениями). • Ставка подоходного налога в отношении доходов, получаемых индивидуальными предпринимателями устанавливается в размере 16 % от осуществления предпринимательской деятельности.

• Предприниматели, применяющие упрощенную систему налогообложения, ведут книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, утвержденную постановлением Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты, Министерства статистики и анализа РБ от 19. 04. 2007 № 55/60/59/38 (с изменениями и дополнениями).

• Предприниматели, применяющие упрощенную систему налогообложения, ведут книгу учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН, утвержденную постановлением Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты, Министерства статистики и анализа РБ от 19. 04. 2007 № 55/60/59/38 (с изменениями и дополнениями).

• Нарушение индивидуальным предпринимателем установленного порядка учета предпринимательской деятельности влечет предупреждение или наложение штрафа в размере от 4 до 20 базовых величин. Кроме того, ошибки при ведении учета могут повлечь неполную уплату или переплату налогов (сборов, пошлин).

• Нарушение индивидуальным предпринимателем установленного порядка учета предпринимательской деятельности влечет предупреждение или наложение штрафа в размере от 4 до 20 базовых величин. Кроме того, ошибки при ведении учета могут повлечь неполную уплату или переплату налогов (сборов, пошлин).

Объектом налогообложения единым налогом признается розничная торговля следующими товарами: • хлеб и хлебобулочные изделия, молоко и молочная продукция; • картофель, овощи, плоды, ягоды, арбузы, дыни, виноград; • иные продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков); • одежда из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), ковры и ковровые изделия, сложные бытовые электротовары (за исключением электрохолодильников бытовых и морозильников, машин стиральных бытовых), телерадиотовары (кроме телевизионных приемников цветного и черно-белого изображения, кассет всех видов, компакт-дисков, элементов питания, запасных частей и принадлежностей к этим товарам, устройств беспроводного управления); • автомототранспортные средства; • произведения живописи, графики, скульптуры, предметы народных промыслов; • печатные издания (за исключением газет и журналов); • строительные материалы, моющие, чистящие и полирующие средства, парфюмерные, косметические товары; • иные непродовольственные товары (за исключением драгоценных металлов и драгоценных камней и изделий из них, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, мобильных телефонов, запасных частей к автомобилям);

Объектом налогообложения единым налогом признается розничная торговля следующими товарами: • хлеб и хлебобулочные изделия, молоко и молочная продукция; • картофель, овощи, плоды, ягоды, арбузы, дыни, виноград; • иные продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков); • одежда из натуральной кожи (пальто, полупальто, куртки, блейзеры, жакеты, жилеты, пиджаки, плащи, костюмы), ковры и ковровые изделия, сложные бытовые электротовары (за исключением электрохолодильников бытовых и морозильников, машин стиральных бытовых), телерадиотовары (кроме телевизионных приемников цветного и черно-белого изображения, кассет всех видов, компакт-дисков, элементов питания, запасных частей и принадлежностей к этим товарам, устройств беспроводного управления); • автомототранспортные средства; • произведения живописи, графики, скульптуры, предметы народных промыслов; • печатные издания (за исключением газет и журналов); • строительные материалы, моющие, чистящие и полирующие средства, парфюмерные, косметические товары; • иные непродовольственные товары (за исключением драгоценных металлов и драгоценных камней и изделий из них, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, мобильных телефонов, запасных частей к автомобилям);

Объектом налогообложения единым налогом признается 1. 2. осуществление общественного питания через торговые объекты общественного питания (за исключением торговли алкогольными напитками, пивом, пивным коктейлем и табачными изделиями); 1. 3. техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов, восстановление резиновых шин и покрышек, диагностирование транспортных средств; 1. 4. производство мебели по заказам потребителей; 1. 5. ремонт бытовых изделий и предметов личного пользования; ремонт и техническое обслуживание музыкальных инструментов; 1. 6. производство по заказам потребителей одежды (в том числе головных уборов), готовой трикотажной одежды машинной и ручной вязки, обуви, ремонт и переделка трикотажных, меховых, швейных изделий и головных уборов; 1. 7. деятельность в области фотографии; 1. 8. производство кино- и видеофильмов по заказам потребителей; 1. 9. услуги парикмахерских и салонов красоты; 1. 10. деятельность автомобилей-такси и прочего пассажирского сухопутного транспорта в пределах Республики Беларусь, деятельность внутреннего водного транспорта; 1. 11. деятельность автомобильного грузового транспорта в пределах Республики Беларусь; 1. 12. деятельность автомобилей-такси, прочего пассажирского сухопутного транспорта за пределами Республики Беларусь; 1. 13. чистка и уборка жилых помещений; 1. 14. чистка и уборка транспортных средств; 1. 15. общее строительство зданий, изоляционные работы, санитарно-технические работы, штукатурные работы, столярные и плотницкие работы, устройство покрытий пола и облицовка стен, малярные и стекольные работы, устройство покрытий капитальных строений (зданий, сооружений), прочие строительные работы, требующие специальных профессий, электромонтажные работы, прочие отделочные работы;

Объектом налогообложения единым налогом признается 1. 2. осуществление общественного питания через торговые объекты общественного питания (за исключением торговли алкогольными напитками, пивом, пивным коктейлем и табачными изделиями); 1. 3. техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов, восстановление резиновых шин и покрышек, диагностирование транспортных средств; 1. 4. производство мебели по заказам потребителей; 1. 5. ремонт бытовых изделий и предметов личного пользования; ремонт и техническое обслуживание музыкальных инструментов; 1. 6. производство по заказам потребителей одежды (в том числе головных уборов), готовой трикотажной одежды машинной и ручной вязки, обуви, ремонт и переделка трикотажных, меховых, швейных изделий и головных уборов; 1. 7. деятельность в области фотографии; 1. 8. производство кино- и видеофильмов по заказам потребителей; 1. 9. услуги парикмахерских и салонов красоты; 1. 10. деятельность автомобилей-такси и прочего пассажирского сухопутного транспорта в пределах Республики Беларусь, деятельность внутреннего водного транспорта; 1. 11. деятельность автомобильного грузового транспорта в пределах Республики Беларусь; 1. 12. деятельность автомобилей-такси, прочего пассажирского сухопутного транспорта за пределами Республики Беларусь; 1. 13. чистка и уборка жилых помещений; 1. 14. чистка и уборка транспортных средств; 1. 15. общее строительство зданий, изоляционные работы, санитарно-технические работы, штукатурные работы, столярные и плотницкие работы, устройство покрытий пола и облицовка стен, малярные и стекольные работы, устройство покрытий капитальных строений (зданий, сооружений), прочие строительные работы, требующие специальных профессий, электромонтажные работы, прочие отделочные работы;

Объектом налогообложения единым налогом признается 1. 16. услуги по выращиванию сельскохозяйственной продукции, услуги по дроблению зерна; выпас скота; 1. 17. производство изделий из бетона, гипса, цемента; резка, обработка и отделка декоративного и строительного камня, производство готовых металлических изделий по заказам потребителей; 1. 18. репетиторство (консультативные услуги по отдельным учебным предметам (предметам), учебным дисциплинам (дисциплинам), образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию); 1. 19. зрелищно-развлекательная деятельность (деятельность танцевальных залов, площадок и школ танцев); 1. 20. врачебная и стоматологическая практика, прочая деятельность по охране здоровья человека; 1. 21. ветеринарная деятельность;

Объектом налогообложения единым налогом признается 1. 16. услуги по выращиванию сельскохозяйственной продукции, услуги по дроблению зерна; выпас скота; 1. 17. производство изделий из бетона, гипса, цемента; резка, обработка и отделка декоративного и строительного камня, производство готовых металлических изделий по заказам потребителей; 1. 18. репетиторство (консультативные услуги по отдельным учебным предметам (предметам), учебным дисциплинам (дисциплинам), образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию); 1. 19. зрелищно-развлекательная деятельность (деятельность танцевальных залов, площадок и школ танцев); 1. 20. врачебная и стоматологическая практика, прочая деятельность по охране здоровья человека; 1. 21. ветеринарная деятельность;

Объектом налогообложения единым налогом признается 1. 22. физкультурно-оздоровительная деятельность; деятельность в области спорта (за исключением деятельности по игре в бильярд); 1. 23. аренда машин и оборудования без оператора; прокат бытовых изделий и предметов личного пользования; 1. 24. копирование записанных материалов (звуко- и видеозаписей, программных средств); 1. 25. деятельность в области упаковки; 1. 26. уход за взрослыми и детьми; услуги, выполняемые домашними работниками: стирка и глаженье постельного белья и других вещей; выгул домашних животных и уход за ними; закупка продуктов, приготовление пищи, мытье посуды; внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищнокоммунальные услуги; 1. 27. деятельность, связанная с вычислительной техникой, обучение работе на персональном компьютере, деятельность, связанная с компьютерными и электронными играми; 1. 28. деятельность, связанная с организацией отдыха и развлечений, - услуги парков с аттракционами и заведений по пользованию игровыми автоматами без денежного выигрыша; услуги по организации и проведению массовых гуляний, новогодних елок; деятельность цирков, кукольных театров, развлекательных тиров; предоставление (включая прокат) транспортных средств и иного оборудования для отдыха и развлечений; катание на катерах, лошадях; организация детских игровых комнат; деятельность, связанная с проведением игры в пейнтбол, лазертаг и страйкбол; 1. 29. секретарские услуги и услуги по переводу; 1. 30. окрашивание, гравирование металлов, нанесение печатных знаков (рисунков на металлы); написание картин, портретов по заказам потребителей;

Объектом налогообложения единым налогом признается 1. 22. физкультурно-оздоровительная деятельность; деятельность в области спорта (за исключением деятельности по игре в бильярд); 1. 23. аренда машин и оборудования без оператора; прокат бытовых изделий и предметов личного пользования; 1. 24. копирование записанных материалов (звуко- и видеозаписей, программных средств); 1. 25. деятельность в области упаковки; 1. 26. уход за взрослыми и детьми; услуги, выполняемые домашними работниками: стирка и глаженье постельного белья и других вещей; выгул домашних животных и уход за ними; закупка продуктов, приготовление пищи, мытье посуды; внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищнокоммунальные услуги; 1. 27. деятельность, связанная с вычислительной техникой, обучение работе на персональном компьютере, деятельность, связанная с компьютерными и электронными играми; 1. 28. деятельность, связанная с организацией отдыха и развлечений, - услуги парков с аттракционами и заведений по пользованию игровыми автоматами без денежного выигрыша; услуги по организации и проведению массовых гуляний, новогодних елок; деятельность цирков, кукольных театров, развлекательных тиров; предоставление (включая прокат) транспортных средств и иного оборудования для отдыха и развлечений; катание на катерах, лошадях; организация детских игровых комнат; деятельность, связанная с проведением игры в пейнтбол, лазертаг и страйкбол; 1. 29. секретарские услуги и услуги по переводу; 1. 30. окрашивание, гравирование металлов, нанесение печатных знаков (рисунков на металлы); написание картин, портретов по заказам потребителей;

Объектом налогообложения единым налогом признается 1. 31. стирка, химическая чистка и окрашивание текстильных и меховых изделий; 1. 32. услуги в области животноводства, кроме выпаса скота и ветеринарных услуг; 1. 33. музыкальное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность независимых актеров, конферансье, музыкантов; предоставление услуг тамадой; организация похорон и связанных с ними услуг; деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения; 1. 34. пропитка древесины, производство деревянных строительных конструкций и столярных изделий; производство из пластмассы и поливинилхлорида (ПВХ) дверных полотен и коробок, окон и оконных коробок, жалюзи; 1. 35. деятельность дизайнеров, художников-оформителей; 1. 36. деятельность в области архитектуры, инженерные услуги; 1. 37. производство по заказам потребителей готовых текстильных изделий, кроме одежды; 1. 38. сдача внаем (поднаем) жилых помещений по заключенным в календарном году двум и более договорам, продолжительность каждого из которых не превышает пятнадцати дней; 1. 39. перегон, перевозка, доставка из-за границы (за границу) автомототранспортных средств; 1. 40. предоставление услуг, оказываемых при помощи автоматов для измерения роста, веса; услуги по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных животных.

Объектом налогообложения единым налогом признается 1. 31. стирка, химическая чистка и окрашивание текстильных и меховых изделий; 1. 32. услуги в области животноводства, кроме выпаса скота и ветеринарных услуг; 1. 33. музыкальное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность независимых актеров, конферансье, музыкантов; предоставление услуг тамадой; организация похорон и связанных с ними услуг; деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения; 1. 34. пропитка древесины, производство деревянных строительных конструкций и столярных изделий; производство из пластмассы и поливинилхлорида (ПВХ) дверных полотен и коробок, окон и оконных коробок, жалюзи; 1. 35. деятельность дизайнеров, художников-оформителей; 1. 36. деятельность в области архитектуры, инженерные услуги; 1. 37. производство по заказам потребителей готовых текстильных изделий, кроме одежды; 1. 38. сдача внаем (поднаем) жилых помещений по заключенным в календарном году двум и более договорам, продолжительность каждого из которых не превышает пятнадцати дней; 1. 39. перегон, перевозка, доставка из-за границы (за границу) автомототранспортных средств; 1. 40. предоставление услуг, оказываемых при помощи автоматов для измерения роста, веса; услуги по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных животных.

• Например, если ИП будет осуществлять услуги по переводу для физических лиц, то о никакой другой системе налогообложения, кроме уплаты единого налога, не может быть и речи. Однако, если услуги по переводу будут осуществляться для юридических лиц или ИП, то единый налог по такой деятельности не уплачивается и возможен выбор между общей и упрощённой системами налогообложения.

• Например, если ИП будет осуществлять услуги по переводу для физических лиц, то о никакой другой системе налогообложения, кроме уплаты единого налога, не может быть и речи. Однако, если услуги по переводу будут осуществляться для юридических лиц или ИП, то единый налог по такой деятельности не уплачивается и возможен выбор между общей и упрощённой системами налогообложения.

Ставки единого налога снижаются для: § § § § физических лиц, впервые зарегистрированных в качестве индивидуальных предпринимателей, - на 25 процентов в первые три месяца плательщиков, достигших возраста: мужчины - шестидесяти лет, женщины - пятидесяти пяти лет, независимо от вида получаемой пенсии - на 20 процентов плательщиков-инвалидов - на 20 процентов плательщиков-родителей (усыновителей) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет - на 20 процентов плательщиков, воспитывающих детей-инвалидов в возрасте до восемнадцати лет, - на 20 процентов плательщиков - инвалидов I и II групп, воспитывающих несовершеннолетних детей и (или) детей, получающих образование в дневной форме получения образования, - на 100 процентов. Указанная льгота предоставляется при условии, что супруг (супруга) плательщика также является инвалидом I или II группы. При наличии у плательщика права на снижение установленной ставки единого налога одновременно по нескольким основаниям, ставка понижается на 45 процентов.

Ставки единого налога снижаются для: § § § § физических лиц, впервые зарегистрированных в качестве индивидуальных предпринимателей, - на 25 процентов в первые три месяца плательщиков, достигших возраста: мужчины - шестидесяти лет, женщины - пятидесяти пяти лет, независимо от вида получаемой пенсии - на 20 процентов плательщиков-инвалидов - на 20 процентов плательщиков-родителей (усыновителей) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет - на 20 процентов плательщиков, воспитывающих детей-инвалидов в возрасте до восемнадцати лет, - на 20 процентов плательщиков - инвалидов I и II групп, воспитывающих несовершеннолетних детей и (или) детей, получающих образование в дневной форме получения образования, - на 100 процентов. Указанная льгота предоставляется при условии, что супруг (супруга) плательщика также является инвалидом I или II группы. При наличии у плательщика права на снижение установленной ставки единого налога одновременно по нескольким основаниям, ставка понижается на 45 процентов.

C 2015 г. отменены повышающие коэффициенты к ставкам единого налога при розничной торговле в зависимости от площади торгового объекта. Освобождаются от единого налога ИП и иные физические лица, реализующие лекарственные растения, ягоды, грибы, орехи, другую дикорастущую продукцию.

C 2015 г. отменены повышающие коэффициенты к ставкам единого налога при розничной торговле в зависимости от площади торгового объекта. Освобождаются от единого налога ИП и иные физические лица, реализующие лекарственные растения, ягоды, грибы, орехи, другую дикорастущую продукцию.

При розничной торговле товарами на торговых местах на рынках, выставках-продажах, ярмарках, в развозной и разносной торговой сети, кроме розничной торговли с использованием торговых автоматов, менее пятнадцати дней в отчетном периоде единый налог исчисляется в зависимости от продолжительности периода реализации товаров на торговых местах на рынках, выставках-продажах, ярмарках, в развозной и разносной торговле с применением следующих коэффициентов: • 0, 5 – менее пятнадцати дней;

При розничной торговле товарами на торговых местах на рынках, выставках-продажах, ярмарках, в развозной и разносной торговой сети, кроме розничной торговли с использованием торговых автоматов, менее пятнадцати дней в отчетном периоде единый налог исчисляется в зависимости от продолжительности периода реализации товаров на торговых местах на рынках, выставках-продажах, ярмарках, в развозной и разносной торговле с применением следующих коэффициентов: • 0, 5 – менее пятнадцати дней;

• • • ь ь При превышении выручки от реализации товаров над тридцатикратной суммой единого налога за соответствующий отчетный период индивидуальными предпринимателями исчисляется доплата единого налога в размере 5 процентов с суммы такого превышения. При реализации в отчетном периоде нескольких видов работ (услуг) единый налог уплачивается по тому виду работ (услуг), по которому установлена наиболее высокая ставка единого налога. Индивидуальные предприниматели при реализации работ (услуг) дополнительно уплачивают единый налог в размере 60 процентов от установленной ставки единого налога: по каждому физическому лицу, привлекаемому к предпринимательской деятельности на основании гражданско-правового или трудового договора, включая лиц, выполняющих функции управления, контроля, обслуживания, и иных занятых лиц; по каждому транспортному средству, используемому физическими лицами, привлекаемыми к осуществлению видов деятельности, если количество таких транспортных средств превышает количество физических лиц, привлекаемых к осуществлению предпринимательской деятельности.

• • • ь ь При превышении выручки от реализации товаров над тридцатикратной суммой единого налога за соответствующий отчетный период индивидуальными предпринимателями исчисляется доплата единого налога в размере 5 процентов с суммы такого превышения. При реализации в отчетном периоде нескольких видов работ (услуг) единый налог уплачивается по тому виду работ (услуг), по которому установлена наиболее высокая ставка единого налога. Индивидуальные предприниматели при реализации работ (услуг) дополнительно уплачивают единый налог в размере 60 процентов от установленной ставки единого налога: по каждому физическому лицу, привлекаемому к предпринимательской деятельности на основании гражданско-правового или трудового договора, включая лиц, выполняющих функции управления, контроля, обслуживания, и иных занятых лиц; по каждому транспортному средству, используемому физическими лицами, привлекаемыми к осуществлению видов деятельности, если количество таких транспортных средств превышает количество физических лиц, привлекаемых к осуществлению предпринимательской деятельности.

• Налоговая декларация представляется не позднее 28 -го числа месяца, предшествующего месяцу осуществления деятельности (зарегистрированными впервые – не позднее 1 дня). • Индивидуальные предприниматели в документе об уплате единого налога указывают вид деятельности, вид реализуемых товаров, отчетный период, за который произведена уплата единого налога, место их реализации, количество физических лиц, привлекаемых к осуществлению деятельности, и (или) транспортных средств, используемых при осуществлении видов деятельности. Единый налог уплачивается: • ежемесячно не позднее 1 -го числа отчетного месяца; • ежемесячно не позднее 1 -го числа каждого месяца отчетного периода в размере 1/3 суммы единого налога, исчисленной за календарный квартал; • не позднее рабочего дня, предшествующего дню осуществления такой деятельности.

• Налоговая декларация представляется не позднее 28 -го числа месяца, предшествующего месяцу осуществления деятельности (зарегистрированными впервые – не позднее 1 дня). • Индивидуальные предприниматели в документе об уплате единого налога указывают вид деятельности, вид реализуемых товаров, отчетный период, за который произведена уплата единого налога, место их реализации, количество физических лиц, привлекаемых к осуществлению деятельности, и (или) транспортных средств, используемых при осуществлении видов деятельности. Единый налог уплачивается: • ежемесячно не позднее 1 -го числа отчетного месяца; • ежемесячно не позднее 1 -го числа каждого месяца отчетного периода в размере 1/3 суммы единого налога, исчисленной за календарный квартал; • не позднее рабочего дня, предшествующего дню осуществления такой деятельности.

ИП и взносы в ФСЗН • • Указ Президента Республики Беларусь от 21 февраля 2014 г. № 87 закрепил, что «индивидуальные предприниматели самостоятельно уплачивают обязательные страховые взносы со дня постановки их на учет в качестве плательщиков в органах Фонда» . Предприниматель самостоятельно определяет сумму платежей в ФСЗН, исходя из полученного за год дохода, однако данная сумма должна быть не менее такой суммы, которая была бы исчислена при доходе равном минимальной заработной плате (с учетом индексации) в соответствующем месяце. ИП, которые состоят в трудовых отношениях, получают образование на дневном отделении ВУЗов, СУЗов, ПТУ, являются получателями пенсий и т. д. , — могут не платить отчисления в ФСЗН. Отчисления в ФСЗН не делаю ИП, которые официальной приостановили свою деятельность – отпуск по уходу за ребенком до достижения им возраста 3 -х лет, при условии, что подано соответствующее заявление; нахождение ИП в стадии банкротства, либо прекращения деятельности. Уплачивать ФСЗН необходимо не позднее 1 марта текущего года за предыдущий год.

ИП и взносы в ФСЗН • • Указ Президента Республики Беларусь от 21 февраля 2014 г. № 87 закрепил, что «индивидуальные предприниматели самостоятельно уплачивают обязательные страховые взносы со дня постановки их на учет в качестве плательщиков в органах Фонда» . Предприниматель самостоятельно определяет сумму платежей в ФСЗН, исходя из полученного за год дохода, однако данная сумма должна быть не менее такой суммы, которая была бы исчислена при доходе равном минимальной заработной плате (с учетом индексации) в соответствующем месяце. ИП, которые состоят в трудовых отношениях, получают образование на дневном отделении ВУЗов, СУЗов, ПТУ, являются получателями пенсий и т. д. , — могут не платить отчисления в ФСЗН. Отчисления в ФСЗН не делаю ИП, которые официальной приостановили свою деятельность – отпуск по уходу за ребенком до достижения им возраста 3 -х лет, при условии, что подано соответствующее заявление; нахождение ИП в стадии банкротства, либо прекращения деятельности. Уплачивать ФСЗН необходимо не позднее 1 марта текущего года за предыдущий год.

НДС и ИП Налог на добавленную стоимость ИП уплачивают (обязательно, если выручка за три месяца превысила 40 000 евро).

НДС и ИП Налог на добавленную стоимость ИП уплачивают (обязательно, если выручка за три месяца превысила 40 000 евро).