Учет финансовых вложений.pptx

- Количество слайдов: 25

Учет финансовых вложений Выполнила студентка группы 20 «Б» Коновалова Екатерина

Определение финансовых вложений. Виды ценных бумаг и операции с ними Финансовые вложения – инвестиции организаций в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций, предоставление займов другим юридическим и физическим лицам, вклады в общее имущество по договору о совместной деятельности. Ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. К ценным бумагам относятся государственная облигация, вексель, чек, сертификаты (депозитный и сберегательный), банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и др.

Ценные бумаги могут существовать в виде обособленных документов или записей на счетах (в безналичной форме). Выпуск и обращение ценных бумаг регулируется законодательством РФ. Все ценные бумаги выпускаются эмитентами, т. е. юридическими лицами или органом исполнительной власти, органом местного самоуправления, которые несут от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных в ценных бумагах. Обращение ценных бумаг – заключение гражданскоправовых сделок, влекущих переход прав собственности на ценные бумаги. Обращение осуществляется на первичном и вторичном рынках путем заключения договора куплипродажи, уступки прав (цессии), наследования, дарения, зачета и др.

и первичное размещение")

Первичный рынок ценных бумаг – рынок, который обслуживает выпуск (эмиссию) и первичное размещение ценных бумаг. Вторичный рынок – рынок, где производится купля -продажа ранее выпущенных ценных бумаг. Документами, подтверждающими финансовые вложения, являются сертификаты акций, выписки из реестра акционеров, выписки со счетов «депо» , сертификаты, облигации, свидетельства на суммы произведенных вкладов, договоры на предоставление займов. К документам, подтверждающим продажу ценных бумаг, относятся акты купли-продажи, выписки из реестров акционеров, выписки со счетов «депо» , передаточные распоряжения.

Эмиссионные и инвестиционные операции могут совершаться как с помощью сделки, заключаемой между продавцом и покупателем , т. е. напрямую, так и через посредника. При этом возможные следующие схемы заключения сделок продавец Ценные бумаги Деньги покупатель

В качестве посредника в данном случае выступает брокер, функции которого может выполнять банк или какая-нибудь крупная компания. Он может оказывать услуги как продавцу, так и покупателю ценных бумаг. продавец Поручение на заключение сделки деньги Предложение на продажу брокер Поручение на заключение сделки Заказы на покупку покупатель Ценные бумаги

Квалификация финансовых вложений. Оценка ценных бумаг и организация их хранения Финансовые вложения классифицируют по различным признакам: v. Формам собственности v. По отношению к уставному капиталу v. Срокам, на которые она производятся

выпускает Правительство")

По формам собственности различают государственные и негосударственные ц/б (облигации, казначейские обязательства) выпускает Правительство РФ, местные органы власти, а также отдельные государственные учреждения. Негосударственные, или ц/б юридических лиц, выпускаются акционерными обществами, коммерческими банками. Это - акции, сертификаты и др. По отношению к уставному капиталу различают финансовые вложения с целью образования уставного капитала и долговые ц/б. Сюда относятся: все виды акций, вклады в УК других предприятий и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ц/б, составляющих инвестиционный фонд. В зависимости от срока их подразделяют на долгосрочные и краткосрочные. По долгосрочным финансовым вложениям срок их погашения составляет более одного года. При краткосрочных – не превышает одного года.

Ц/б могут иметь разные виды оценок, основными из которых являются следующие: ü Номинальная стоимость – сумма, обозначенная на бланке ц/б. ü Эмиссионная стоимость – цена продажи ценной бумаги на первичном рынке, которая может не совпадать с номинальной стоимостью. ü Курсовая (рыночная) стоимость – цена, определяемая как результат котировки ц/б на вторичном рынке. ü Выкупная стоимость – цена, по которой эмитент выкупает собственные ц/б у инвесторов. ü Учетная стоимость – стоимость, по которой ц/б отражаются в текущем учете на счетах бухгалтерского учета. ü Балансовая стоимость – стоимость, по которой ц/б отражаются в балансе. ü Ликвидационная стоимость – стоимость реализуемого имущества ликвидируемого предприятия, выплачиваемая на 1 акцию иди облигацию.

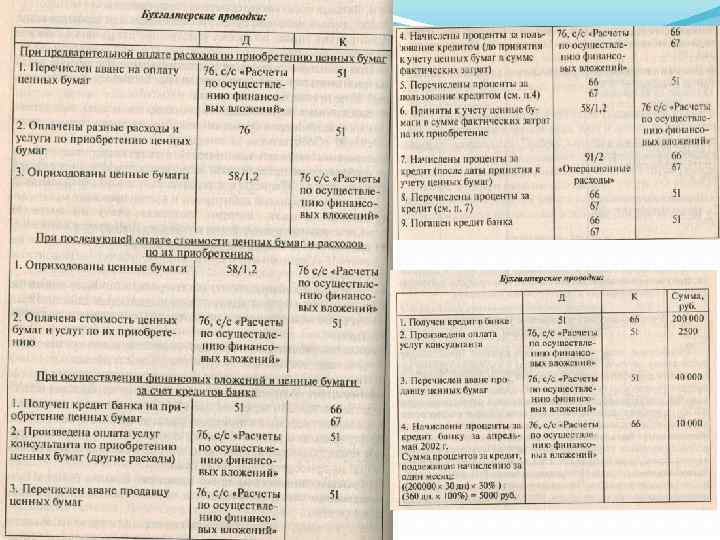

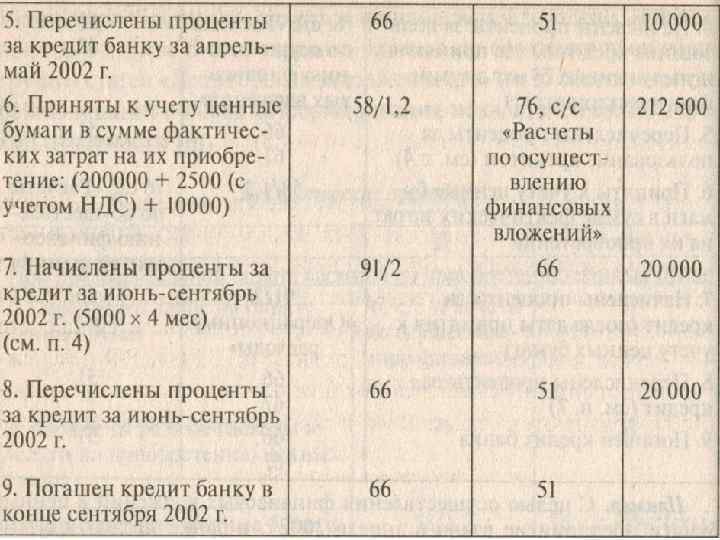

Синтетический и аналитический учет финансовых вложений По экономическому содержанию счет 58 принадлежит к группе счетов по учету хозяйственных средств, а по назначению и структуре – это основной счет по учеты денежных средств. По дебету формируется информация о приобретенных активах, а по кредиту 0 – выбывших активах. Дебетовое сальдо показывает стоимость финансовых активов на конец отчетного периода и сумму незавершенных финансовых вложений. Размер фактических затрат по приобретению ц/б отражается непосредственно на этом же счете, как и величина самих инвестиций, т. е. в момент перехода к инвестору права на ц/б. НДС по услугам также подлежит списанию на счет 58 в составе фактических затрат на приобретение ц/б.

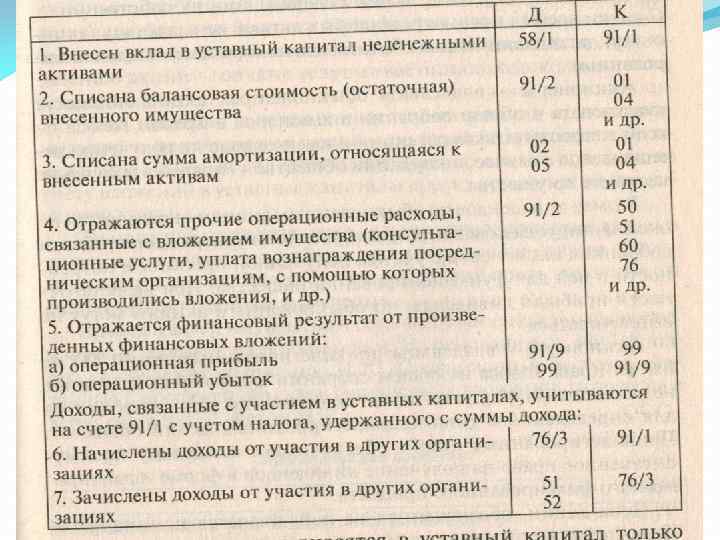

Учет финансовых вложений в УК других организаций Финансовые вложения в УК представляют собой сумму активов, инвестированных в имущество другой организации для обеспечения ее уставной деятельности. Наиболее распространенными формами организаций, имеющих УК, являются ООО, ЗАО, ОАО. Вклады в УК этих обществ могут быть внесены в денежной форме или в виде определенных видов имущества. Переданное имущество оценивается по договоренности сторон на основе реальных рыночных цен.

Неденежные вклады вносятся в УК только после проведения учредителями их денежной оценки. Если объявленная стоимость такого вклада превышает сумму, эквивалентную 200 МРОТ, оценка должна производиться независимым оценщиком.

Учет финансовых вложений в акции Финансовые вложения в акции производятся в результате приобретения на вторичном рынке акций или доли акций других организаций, а также путем внесения собственных акций в УК сторонних организаций с целью получения дохода. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении АО и на часть имущества, остающегося после его ликвидации. Акционеры – владельцы обыкновенных акций АО могут участвовать в общем собрании акционеров с правом голоса по всем вопросам его компетенции и имеют право на получение дивидендов, а в случае ликвидации общества – право на получение части его имущества.

Цена акции, обозначенная на ней, является номинальной. Цена, по которой акция покупается на рынке, называется рыночной или курсовой. Курс акций находится в прямой зависимости от размера получаемого по ним дивиденда и в то же время – в обратной зависимости от размера действующего на данном промежутке времени банковского (ссудного) процента. Эту зависимость можно выразить следующим образом: КА= В*100% : С, Где КА – курс акций В - размер дивиденда в процентах С – размер банковского (ссудного) процента Дивиденд - часть чисто прибыли АО, распределяемая среди акционеров и приходящаяся на 1 акцию. Пример: рассчитать рыночную стоимость акции на 1 октября 2001 г. , если ее номинальная стоимость 100 руб. Получаемый дивиденд – 30%. Размер банковского процента – 20%. Решение: 1. КА =30% * 100% / 20%= 150% 2. Цр= Цн * 150% / 100%= 100 руб * 150% / 100%= 150 руб Цн – номинальная цена акции Цр – рыночная цена акции

покупателю по продажной стоимости 76 91/1 Списана балансовая стоимость проданных")

Проданы акции (или вклады) покупателю по продажной стоимости 76 91/1 Списана балансовая стоимость проданных финансовых активов 91/2 58/1 Отражаются операционные расходы, связанные с продажей финансовых активов 91/2 51, 6 0, 76 Отражается финансовый результат от продажи 91/9 99 99 91/9 Зачислен долг покупателя по приобретенным активам 51 62

Учет финансовых вложений в долговые ценные бумаги Вложения в долговые финансовые активы производятся с целью получения доходов в течение строго установленного срока. К ним относятся инвестиции в облигации, векселя и другие аналогичные ценные бумаги. Доходом по долговым ценным бумагам может быть процент или дисконт.

Учет вложений в облигации Инвестирование средств в облигации происходит путем их приобретения на первичном или на вторичном рынке. облигация – эмиссионная ц/б, закрепляющая право на получение от эмитента в предусмотренный им срок номинальной стоимости и зафиксированного в ней процента от этой стоимости. Виды облигаций: Ø Государственные, муниципальные, Банка России и корпоративные Ø Именные и на предъявителя Ø Процентные и беспроцентные Ø Свободно обращающиеся и с ограниченным кругом обращения Ø Документарные и бездокументарные

Обязательными реквизитами являются: Для облигаций: q Наименование «облигация» q Фирменное наименование предприятия – владельца или имя получателя и его подпись q Номинальная стоимость q Размер процентов q Порядок, сроки погашения и выплаты процентов q Место и дата выпуска q Номер гос. регистрации q Серия и порядковый № облигации q Образец подписей уполномоченных лиц эмитента Для купона: q Порядковый № купона на выплату процентов q № облигации, по которой выплачиваются проценты q Название эмитента q Год выплаты процентов q Образцы подписей уполномоченных лиц эмитента

Проценты по облигациям могут выплачиваться: Путем оплаты купонов Чеком Платежным поручением Почтовым переводом Разовым платежом при погашении облигации Иным способом, предусмотренным в эмиссионном проспекте. Законодательством установлены следующие сроки погашения облигаций: § Единовременно § Ежегодными и ежеквартальными тиражами § Путем предложений к выпуску § Путем конвертации в другие виды ц/б

Оприходована облигация по покупной стоимости 58/2 51, 50, 76 5500 Отражается разница между покупной и номинальной стоимостью по приобретенной облигации 76/3 58/2 500 Начислен купонный доход 20% 76/3 91/1 1000 Списана часть стоимости облигации (5500 -5000)*4 купона 91/2 58/2 125 Получен купонный доход по одному купону 51 76/3 125

Учет операций с депозитными и сберегательными сертификатами. Порядок начисления процентов по ним Депозит – вклад денежных средств или ценных бумаг в банк на хранение. Депозитный сертификат – письменное свидетельство банка, удостоверяющее сумму депозита, внесенного в Сбербанк России, и права вкладчика на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов. Основанием для выдачи сертификата является договор между банком и вкладчиком, приобретающим сертификат, и зачисление суммы депозита на счет банка.

На бланке депозитного сертификата должны быть обозначены следующие обязательный реквизиты: Наименование «депозитный сертификат» Номер и серия сертификата Дата внесения депозита и его размер (цифрами и прописью) Безусловное обязательство кредитной организации вернуть вклад и выплатить причитающиеся проценты Дата востребования суммы по сертификату Ставка процентов за пользование депозитом Сумма причитающихся процентов (цифрами и прописью) Ставка процентов при досрочном предъявлении сертификата к оплате Наименование, местонахождение, корреспондентский счет кредитной организации, открытый в ЦБ РФ Подписи 2 сотрудников банка, имеющих право подписывать такого рода обязательства, и печать кредитной организации

Учет финансовых вложений.pptx