Учет финансовых вложений.ppt

- Количество слайдов: 28

Учет финансовых вложений

Учет финансовых вложений

• 1. Понятие финансовых вложений, их виды • 2. Поступление и первоначальная оценка финансовых вложений • 3. Последующая оценка финансовых вложений • 4. Доходы и расходы по финансовым вложениям • 5. Обесценение финансовых вложений • 6. Выбытие финансовых вложений

• 1. Понятие финансовых вложений, их виды • 2. Поступление и первоначальная оценка финансовых вложений • 3. Последующая оценка финансовых вложений • 4. Доходы и расходы по финансовым вложениям • 5. Обесценение финансовых вложений • 6. Выбытие финансовых вложений

1. Понятие финансовых вложений, их виды

1. Понятие финансовых вложений, их виды

Финансовые вложения – это инвестиции в ценные бумаги, уставные капиталы других организаций, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, а также в виде предоставленных другим организациям займов.

Финансовые вложения – это инвестиции в ценные бумаги, уставные капиталы других организаций, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, а также в виде предоставленных другим организациям займов.

Классификация финансовых вложений приобретенные с целью получения дохода по ним По назначению В зависимости от срока приобретения По связи с уставным капиталом приобретенные для целей перепродажи долгосрочные (более 1 года) краткосрочные финансовые вложения с целью образования уставного капитала вложения в долговые ценные бумаги

Классификация финансовых вложений приобретенные с целью получения дохода по ним По назначению В зависимости от срока приобретения По связи с уставным капиталом приобретенные для целей перепродажи долгосрочные (более 1 года) краткосрочные финансовые вложения с целью образования уставного капитала вложения в долговые ценные бумаги

Для учета финансовых вложений действует ПБУ 19/02 "Учет финансовых вложений"

Для учета финансовых вложений действует ПБУ 19/02 "Учет финансовых вложений"

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий: • наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; • переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, неплатежеспособности должника, ликвидности и др. ); • способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий: • наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения и на получение денежных средств или других активов, вытекающее из этого права; • переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, неплатежеспособности должника, ликвидности и др. ); • способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

Виды финансовых вложений

Виды финансовых вложений

2. Поступление и первоначальная оценка финансовых вложений

2. Поступление и первоначальная оценка финансовых вложений

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости.

3. Последующая оценка финансовых вложений

3. Последующая оценка финансовых вложений

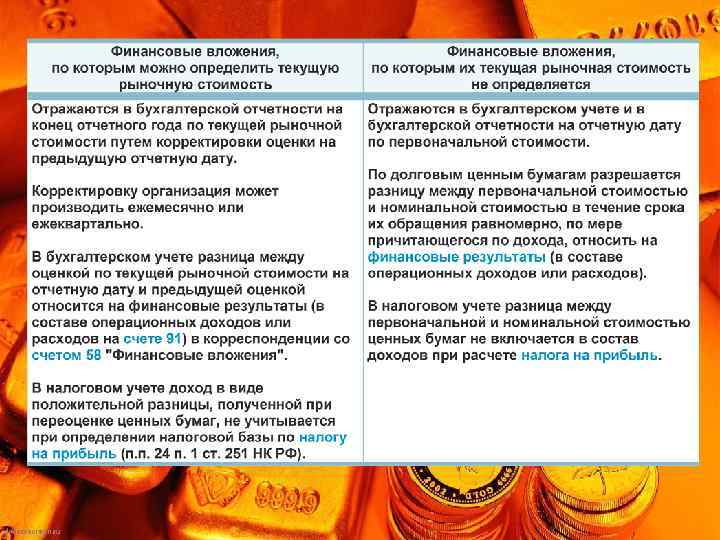

Первоначальная стоимость финансовых вложений может изменяться. Для целей последующей оценки финансовые вложения подразделяются на две группы: • финансовые вложения, по которым можно определить текущую рыночную стоимость (акции и облигации, обращающиеся на организованном рынке ценных бумаг). • финансовые вложения, по которым их текущая рыночная стоимость не определяется (акции и облигации, которые не обращаются на рынке, долговые ценные бумаги, предоставленные займы и др).

Первоначальная стоимость финансовых вложений может изменяться. Для целей последующей оценки финансовые вложения подразделяются на две группы: • финансовые вложения, по которым можно определить текущую рыночную стоимость (акции и облигации, обращающиеся на организованном рынке ценных бумаг). • финансовые вложения, по которым их текущая рыночная стоимость не определяется (акции и облигации, которые не обращаются на рынке, долговые ценные бумаги, предоставленные займы и др).

Текущая рыночная стоимость ценных бумаг – рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг (п. 13 ПБУ 19/02).

Текущая рыночная стоимость ценных бумаг – рыночная цена, рассчитанная организатором торговли на рынке ценных бумаг (п. 13 ПБУ 19/02).

Финансовые вложения, по которым можно определить текущую рыночную стоимость Пример ООО "Ромашка" 10 августа приобрело 10 акций ОАО "Лютик" по цене 5000 руб. за акцию. Акции ОАО "Лютик" обращаются на рынке ценных бумаг. На 30 сентября цена одной акции равна 5100 руб. ООО "Ромашка" ежеквартально корректирует стоимость финансовых вложений, по которым определяется текущая рыночная цена. Проводки: 10 августа: Д 76 К 51 - 50 000 руб. (5000 руб. * 10 шт. ) - оплачены купленные акции; Д 58 -1, К 76 - 50 000 руб. - учтены акции в составе финансовых вложений; 30 сентября: Д 58 -1 К 91 -1 - 1000 руб. [(5100 руб. - 5000 руб. ) * 10 шт. ] - произведена корректировка первоначальной стоимости акций.

Финансовые вложения, по которым можно определить текущую рыночную стоимость Пример ООО "Ромашка" 10 августа приобрело 10 акций ОАО "Лютик" по цене 5000 руб. за акцию. Акции ОАО "Лютик" обращаются на рынке ценных бумаг. На 30 сентября цена одной акции равна 5100 руб. ООО "Ромашка" ежеквартально корректирует стоимость финансовых вложений, по которым определяется текущая рыночная цена. Проводки: 10 августа: Д 76 К 51 - 50 000 руб. (5000 руб. * 10 шт. ) - оплачены купленные акции; Д 58 -1, К 76 - 50 000 руб. - учтены акции в составе финансовых вложений; 30 сентября: Д 58 -1 К 91 -1 - 1000 руб. [(5100 руб. - 5000 руб. ) * 10 шт. ] - произведена корректировка первоначальной стоимости акций.

Финансовые вложения, по которым текущая рыночная стоимость не определяется Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). ООО "Ландыш" доводит первоначальную стоимость до номинальной равномерно в течение года (срок обращения). Проводки: 10 августа: Д 76 К 51 - 150 000 руб. (3000 руб. * 50 шт. ) - оплачены купленные облигации; Д 58 -2, К 76 - 150 000 руб. - облигации учтены в составе финансовых вложений; 30 сентября: Д 76 К 91 -1 - 12 500 руб. (5 000 руб. . * 50 шт. * 5%) - учтены проценты по облигациям за 3 квартал; Д 58 -2, К 91 -1 - 25 000 руб. [((5 000 руб. - 3000 руб. ) * 50 шт. ) / 4] - учтена 1/4 разницы между первоначальной и номинальной стоимостью облигаций. Такая запись делается каждый квартал в течение года. В итоге на счете 58 -2 облигации будут учтены по номинальной стоимости.

Финансовые вложения, по которым текущая рыночная стоимость не определяется Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). ООО "Ландыш" доводит первоначальную стоимость до номинальной равномерно в течение года (срок обращения). Проводки: 10 августа: Д 76 К 51 - 150 000 руб. (3000 руб. * 50 шт. ) - оплачены купленные облигации; Д 58 -2, К 76 - 150 000 руб. - облигации учтены в составе финансовых вложений; 30 сентября: Д 76 К 91 -1 - 12 500 руб. (5 000 руб. . * 50 шт. * 5%) - учтены проценты по облигациям за 3 квартал; Д 58 -2, К 91 -1 - 25 000 руб. [((5 000 руб. - 3000 руб. ) * 50 шт. ) / 4] - учтена 1/4 разницы между первоначальной и номинальной стоимостью облигаций. Такая запись делается каждый квартал в течение года. В итоге на счете 58 -2 облигации будут учтены по номинальной стоимости.

4. Доходы и расходы по финансовым вложениям

4. Доходы и расходы по финансовым вложениям

Доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с ПБУ 9/99. Расходы, связанные с предоставлением организацией другим организациям займов, признаются прочими расходами организации. Расходы, связанные с обслуживанием финансовых вложений (оплата услуг банка и/или депозитария за хранение финансовых вложений, предоставление выписки со счета депо и т. п. , ) признаются прочими расходами организации.

Доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с ПБУ 9/99. Расходы, связанные с предоставлением организацией другим организациям займов, признаются прочими расходами организации. Расходы, связанные с обслуживанием финансовых вложений (оплата услуг банка и/или депозитария за хранение финансовых вложений, предоставление выписки со счета депо и т. п. , ) признаются прочими расходами организации.

Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). Облигации хранятся в депозитарии банка, за что банк ежеквартально списывает со счета ООО "Ландыш" 1 000 рублей. Проводки: 10 августа: Д 76 К 51 - 150 000 руб. (3000 руб. * 50 шт. ) - оплачены купленные облигации; Д 58 -2, К 76 - 150 000 руб. - облигации учтены в составе финансовых вложений; 30 сентября: Д 76 К 91 -1 - 12 500 руб. (5 000 руб. . * 50 шт. * 5%) - учтены проценты по облигациям за 3 квартал; Д 91 -1 К 51 - 1000 руб. - учтены расходы по финансовым вложениям (услуги депозитария)

Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). Облигации хранятся в депозитарии банка, за что банк ежеквартально списывает со счета ООО "Ландыш" 1 000 рублей. Проводки: 10 августа: Д 76 К 51 - 150 000 руб. (3000 руб. * 50 шт. ) - оплачены купленные облигации; Д 58 -2, К 76 - 150 000 руб. - облигации учтены в составе финансовых вложений; 30 сентября: Д 76 К 91 -1 - 12 500 руб. (5 000 руб. . * 50 шт. * 5%) - учтены проценты по облигациям за 3 квартал; Д 91 -1 К 51 - 1000 руб. - учтены расходы по финансовым вложениям (услуги депозитария)

5. Обесценение финансовых вложений

5. Обесценение финансовых вложений

Обесценение финансовых вложений – это устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от них в обычных условиях ее деятельности.

Обесценение финансовых вложений – это устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от них в обычных условиях ее деятельности.

Обесценение финансовых вложений характеризуется одновременным наличием условий: • на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше расчетной стоимости; • в течение отчетного года расчетная стоимость существенно уменьшалась в направлении ее снижения; • на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости финансовых вложений.

Обесценение финансовых вложений характеризуется одновременным наличием условий: • на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше расчетной стоимости; • в течение отчетного года расчетная стоимость существенно уменьшалась в направлении ее снижения; • на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости финансовых вложений.

Финансовое вложение, реальная стоимость которого на отчетную дату превышает первоначальную стоимость, отражается в балансе по первоначальной стоимости. Если реальная стоимость уменьшилась, то финансовое вложение отражается по реальной, сниженной стоимости, на сумму снижения создается резерв под обесценение финансовых вложений.

Финансовое вложение, реальная стоимость которого на отчетную дату превышает первоначальную стоимость, отражается в балансе по первоначальной стоимости. Если реальная стоимость уменьшилась, то финансовое вложение отражается по реальной, сниженной стоимости, на сумму снижения создается резерв под обесценение финансовых вложений.

. При этом в") Резерв образуется за счет финансовых результатов организации (в составе прочих расходов). При этом в бухгалтерской отчетности финансовые вложения показываются по учетной стоимости за вычетом суммы резерва. Проверка на обесценение производится не реже одного раза в год по состоянию на 31 декабря при наличии признаков обесценения. Учет резерва ведется на счете 59 "Резервы под обесценение финансовых вложений": Д 91 К 59 - создан резерв под обесценение финансовых вложений Д 59 К 91 - уменьшен (списан) ранее созданный резерв под обесценение

Резерв образуется за счет финансовых результатов организации (в составе прочих расходов). При этом в бухгалтерской отчетности финансовые вложения показываются по учетной стоимости за вычетом суммы резерва. Проверка на обесценение производится не реже одного раза в год по состоянию на 31 декабря при наличии признаков обесценения. Учет резерва ведется на счете 59 "Резервы под обесценение финансовых вложений": Д 91 К 59 - создан резерв под обесценение финансовых вложений Д 59 К 91 - уменьшен (списан) ранее созданный резерв под обесценение

6. Выбытие финансовых вложений

6. Выбытие финансовых вложений

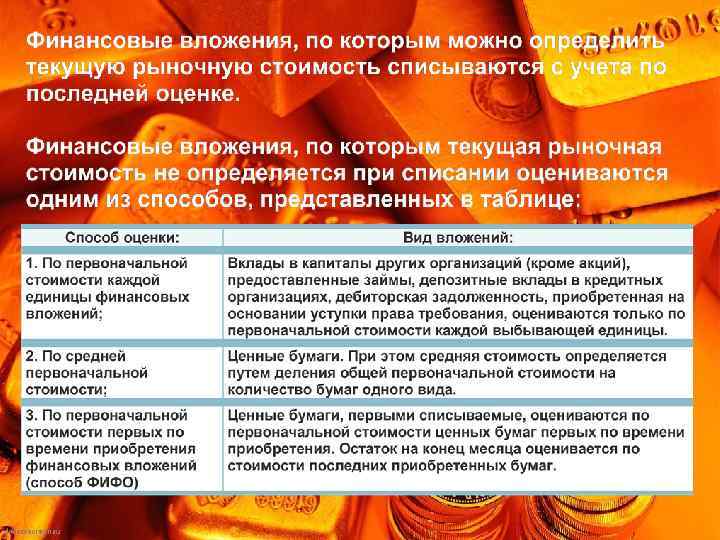

финансовых вложений в течение отчетного года применяется один способ оценки,") По каждой группе (виду) финансовых вложений в течение отчетного года применяется один способ оценки, который должен быть закреплен в учетной политике организации. Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). ООО "Ландыш" доводит первоначальную стоимость до номинальной равномерно в течение года (срок обращения). Проводки на дату погашения облигаций: Д 76 К 91 -1 - 250 000 руб. (5 000 руб. /шт. * 50 шт. ) - начислен доход по погашенным облигациям; Д 91 -2 К 58 -2 - 250 000 руб. - списаны облигации по номинальной стоимости; Д 51 К 76 - 250 000 руб. - получены денежные средства.

По каждой группе (виду) финансовых вложений в течение отчетного года применяется один способ оценки, который должен быть закреплен в учетной политике организации. Пример ООО "Ландыш" 10 августа приобрело 50 облигаций по цене 3000 руб. за штуку, со сроком обращения 1 год. Номинальная стоимость облигации - 5000 руб. Ежеквартально облигации приносят доход 5% (20% в год). ООО "Ландыш" доводит первоначальную стоимость до номинальной равномерно в течение года (срок обращения). Проводки на дату погашения облигаций: Д 76 К 91 -1 - 250 000 руб. (5 000 руб. /шт. * 50 шт. ) - начислен доход по погашенным облигациям; Д 91 -2 К 58 -2 - 250 000 руб. - списаны облигации по номинальной стоимости; Д 51 К 76 - 250 000 руб. - получены денежные средства.