Учет финансовых результатов.pptx

- Количество слайдов: 26

Учет финансовых результатов ПБУ 9/99 «Доходы организации» ПБУ 10/99 «Расходы организации» ПБУ 18/02 «Учет расчетов по налогу на прибыль»

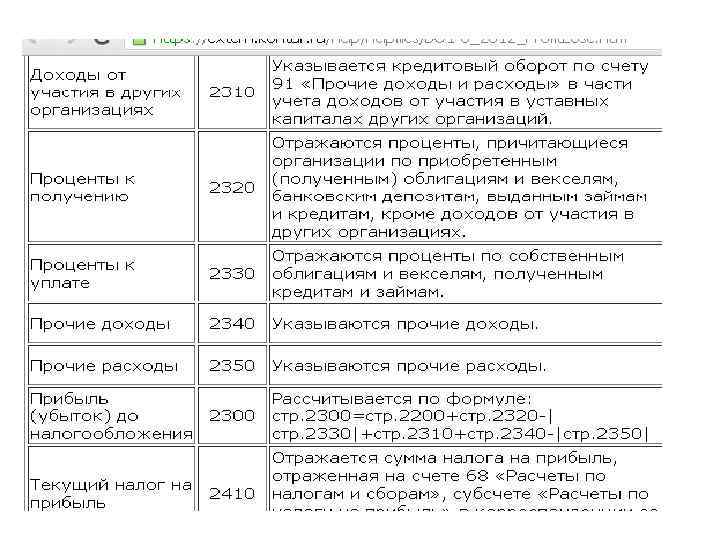

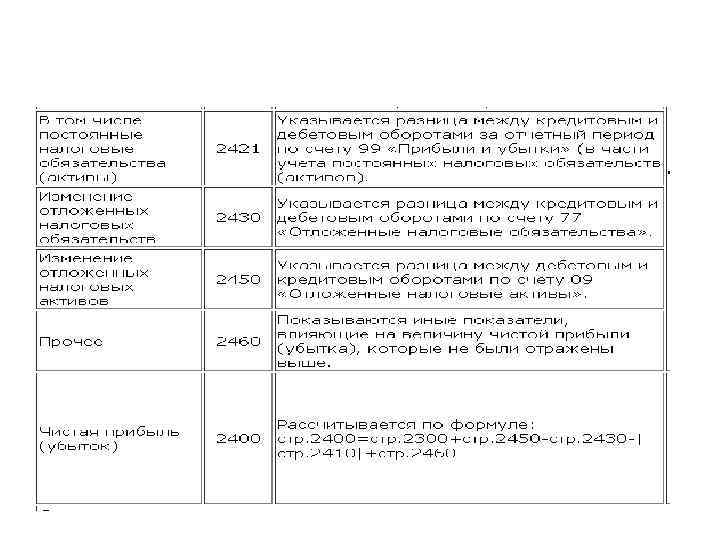

Отчет о финансовых результатах

Счета учета доходов и расходов • Для учета доходов и расходов, финансовых результатов используются активно-пассивные накопительные счета • 90 «Продажи» , • 91 «Прочие доходы и расходы» , • 99 «Прибыли и убытки» . • Учет доходов и расходов, по обычным видам деятельности организации, организуется на счете 90 «Продажи» . • Порядок выявления финансового результата от реализации продукции, работ и услуг, составляющих предмет деятельности организации на данном счете, был рассмотрен в предыдущей теме.

91 «Прочие доходы и расходы» • К данному счету могут быть открыты субсчета: • 91 -1 «Прочие доходы» , по кредиту которого ведется запись доходов; • 91 -2 «Прочие расходы» , по дебету которого ведется запись расходов; 91 -9 «Сальдо прочих доходов и расходов» . Этот субсчет предназначен для выявления сальдо прочих доходов и расходов за отчетный месяц.

• Записи по субсчетам 91 -1 и 91 -2 осуществляются накопительно в течение отчетного года (куммулятивный принцип). В конце месяца путем сопоставления дебетового оборота по субсчету 91 -2 и кредитового оборота по субсчету 91 -1 определяют сальдо прочих и доходов и расходов за отчетный месяц, которое списывается с субсчета 91 -9 на счет 99 «Прибыли и убытки» . • Таким образом счет 91 на отчетную дату сальдо не имеет, хотя его субсчета 91 -1 и 91 -2 имеют сальдо до конца года.

Учет конечного финансового результата • Для выявления конечного финансового результата предназначен счет 99 «Прибыли и убытки» . Счет активнопассивный, сальдо на начало года не имеет. • На счете 99 «Прибыли и убытки» в течение отчетного года отражаются : 1. Прибыль или убыток от обычных видов деятельности (тех на которые имеется лицензия); 2. Сальдо прочих доходов и расходов в корреспонденции со счетов 91; 3. Потери, расходы и доходы в связи с чрезвычайными обстоятельствами (стихийное бедствие, пожар, авария, национализация и т. п. ) в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда и т. д. ; 4. Начисленные платежи по налогу на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций в бюджет и государственные внебюджетные фонды.

Закрытие счета 99 • По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль» . • Списание чистой прибыли отчетного года отражается записью: • Д-т счета 99 «Прибыли и убытки» • К-т счета 84 «Нераспределенная прибыль» • Списание непокрытого убытка отчетного года отражается записью: • Д-т счета 84 «Нераспределенная прибыль» • К-т счета 99 «Прибыли и убытки»

Бухгалтерская и налогооблагаемая прибыль • Бухгалтерская прибыль – прибыль, исчисленная в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ. (сальдо на счете 99 до налогообложения) • Налогооблагаемая прибыль (налоговая база для налога на прибыль) – прибыль, рассчитанная в порядке, установленном законодательством РФ о налогах и сборах.

Отличие бухгалтерской прибыли от налогооблагаемой на сумму • Постоянных разниц • Временных разниц (вычитаемых и налогооблагаемых)

• • • НП = БП + ПР + ВВР – НВР, где НП – налогооблагаемая прибыль, ПР – постоянные разницы БП – бухгалтерская прибыль, ВВР – вычитаемые временные разницы, НВР – налогооблагаемые временные разницы

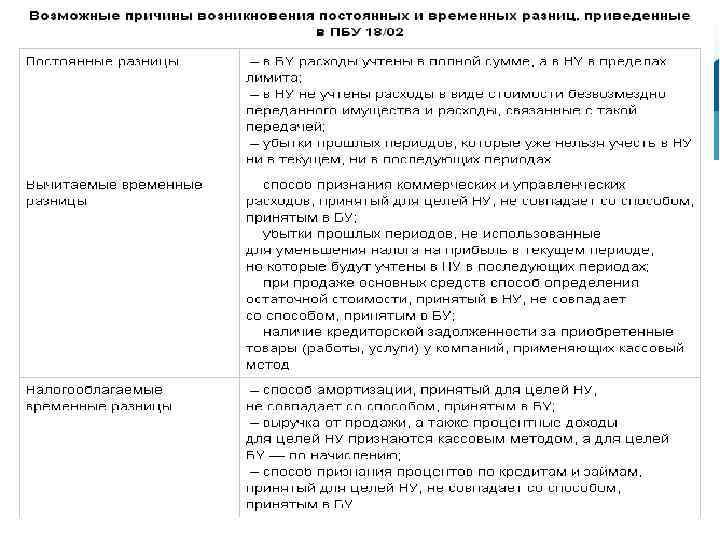

Постоянные разницы • Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано. • Пример • Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1 % выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб. ). • Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. На основании этого бухгалтер сделал вывод, что разница является постоянной.

Временные разницы • Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю. • Пример • Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 100 000 руб. , срок полезного использования пять лет. • В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. • Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

ВВР или НВР • Если НП БОЛЬШЕ, чем БП то временная разница является вычитаемой (ВВР). • В этом случае в учете следует отразить отложенный налоговый актив (ОНА). • Если НП МЕНЬШЕ, чем БП то временная разница является налогооблагаемой (НВР). • В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО).

ТНП = УР + ПНО + ОНА – ОНО, Где ТНП – текущий налог на прибыль, УР – условный расход ПНО – постоянное налоговое обязательство, • ОНА – отложенные налоговые активы, • ОНО – отложенные налоговые обязательства • •

УР БП * С 99 / УР")

Показатель Формула Дебет Кредит ТНП НП*С (20%) УР БП * С 99 / УР 68 ПНО ПР * С 99 / ПНО 68 ОНА ВВР * С 09 68 ОНО НВР * С 68 77

• Пример По итогам периода «бухгалтерская» прибыль составила 1 000 руб. , и условный расход по налогу на прибыль — 200 000 руб. (1 000 руб. х 20%). «Налоговая» прибыль за этот же период составила 700 000 руб. , и текущий налог на прибыль — 140 000 руб. (700 000 руб. х 20%). • В течение периода образовалась постоянная отрицательная разница в размере 400 000 руб. , и вычитаемая временная разница в размере 100 000 руб. Бухгалтер сделал проводки: • ДЕБЕТ 99 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» - 200 000 руб. – отражен условный расход по налогу на прибыль; ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» КРЕДИТ 99 - 80 000 руб. (400 000 руб. х 20%) – отражен постоянный налоговый актив; ДЕБЕТ 09 КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» - 20 000 руб. (100 000 руб. х 20%) – отражен отложенный налоговый актив. • В итоге по кредиту счета 68 субсчет «Расчеты по налогу на прибыль» образовалось сальдо в сумме 140 000 руб. (200 000 руб. – 80 000 руб. + 20 000 руб. ), что соответствует величине текущего налога на прибыль.

Отчет о финансовых результатах

• Организация определяет выручку для налогообложения по кассовому методу. Выручка от реализации продукции по данным бухгалтерского учета составила за отчетный период 650 000 руб. • От покупателей поступила оплата за реализованную продукцию на сумму 600 000 руб. • Себестоимость реализованной продукции составила 500 000 руб. Расходы по имуществу, переданному безвозмездно – 2 000 руб. Начислена амортизация по данным бухгалтерского учета на сумму 10 000 руб. , по данным налогового учета на сумму 5 000 руб.

• • • БУХГАЛТЕРСКАЯ ПРИБЫЛЬ 650 000 – 500 000 = 150000 ПОСТОЯННЫЕ РАЗНИЦЫ 2 000 ВЫЧИТАЕМЫЕ ВРЕМЕННЫЕ РАЗНИЦЫ 10 000 – 5 000 = 5 000 НАЛОГООБЛАГАЕМЫЕ ВРЕМЕННЫЕ РАЗНИЦЫ 650 000 – 600 000 = 50 000 НАЛОГООБЛАГАЕМАЯ ПРИБЫЛЬ 150 000 + 2 000 + 5 000 – 50 000 = 107 000 УСЛОВНЫЙ РАСХОД ПО НАЛОГУ НА ПРИБЫЛЬ 150 000 * 0, 2 = 30000 ПОСТОЯННЫЕ НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА 2 000 * 0, 2 = 400 ОТЛОЖЕННЫЕ НАЛОГОВЫЕ АКТИВЫ 5 000 * 0, 2 = 1000 ОТЛОЖЕННЫЕ НАЛОГОВЫЕ ОБЯЗАТЕЛЬСТВА 50 000 * 0, 2 = 10 000 ТЕКУЩИЙ НАЛОГ НА ПРИБЫЛЬ 30 000 + 400 +1000 – 10 000 = 21 400 ( 107 000 * 0, 2 = 21 400)

учредителями по")

Учет распределения прибыли • Направление части чистой прибыли на выплату дивидендов (доходов) учредителями по итогам утверждения годовой отчетности отражается записью: • Д-т счета 84 «Нераспределенная прибыль» • К-т счета 75 «Расчеты с учредителями» • Если учредителя являются работниками предприятия, то делается запись: • Д-т счета 84 «Нераспределенная прибыль» • К-т счета 70 «Расчеты с персонала по оплате труда» • Направление части прибыли на создание резервного капитала отражается записью: • Д-т счета 84 «Нераспределенная прибыль» • К-т счета 82 «Резервный капитал» . • В акционерных обществах размер ежегодных отчислений в резервный капитал согласно № 120 -ФЗ от 7. 08. 01 должен составлять не менее 5% от чистой прибыли.

• Направление нераспределенной прибыли отчетного года на покрытие убытков прошлых лет отражается внутренними записями по счету 84. На данном счете для этого должны быть открыты субсчета: • «Нераспределенная прибыль отчетного года» , «Непокрытый убыток прошлых лет» • Покрытие убытка прошлых лет отражается записью: • Д-т счета 84 – субсчет «Нераспределенная прибыль отчетного года» • К-т счета 84 – субсчет «Непокрытый убыток прошлых лет» • В годовой бухгалтерской отчетности на начало отчетного года не должна присутствовать сумма нераспределенной прибыли отчетного года. Следовательно, сумму оставшейся чистой (нераспределенной) прибыли следует перенести с субсчета «Нераспределенная прибыль отчетного года» на субсчет «Нераспределенная прибыль прошлых лет» .

• Убыток, выявленный по окончании отчетного года, покрывается прежде всего за счет резервного капитала и взносов учредителей. Списание его с бухгалтерского баланса отражается записями: • Д-т счета 82 «Резервный капитал» • К-т счета 84 «Нераспределенная прибыль» • Д-т счета 75 «Расчеты с учредителями» • К-т счета 84 «Нераспределенная прибыль» •

Учет финансовых результатов.pptx