Учет денежных средств.ppt

- Количество слайдов: 19

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ РАЗДЕЛ 9

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ РАЗДЕЛ 9

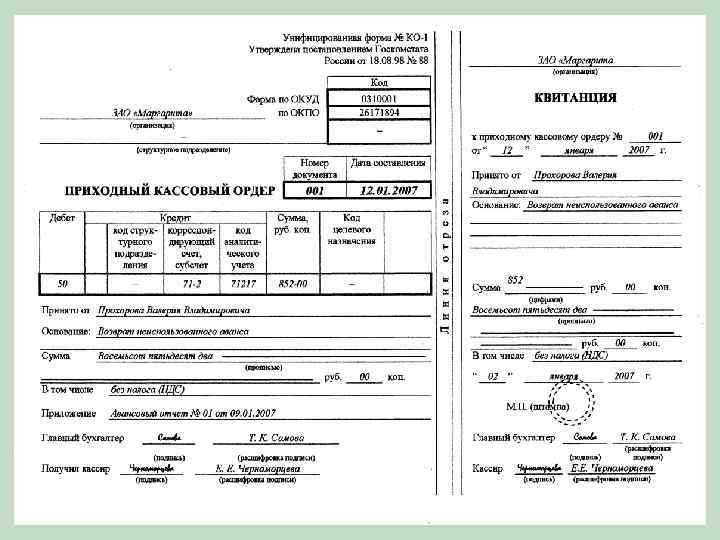

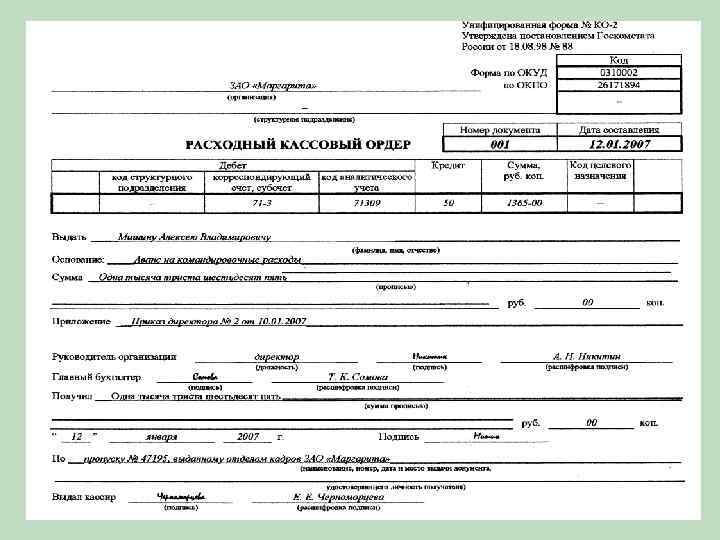

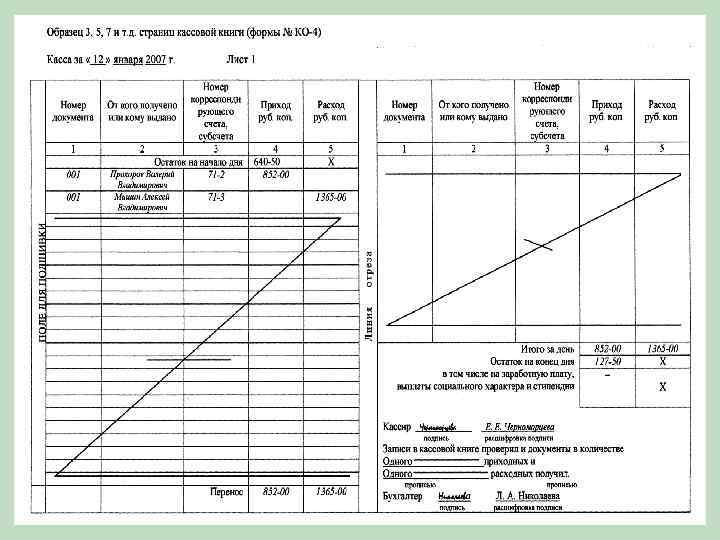

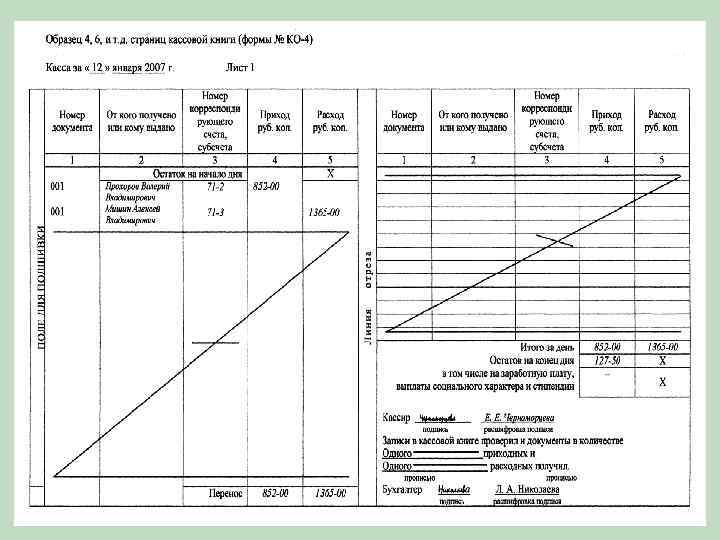

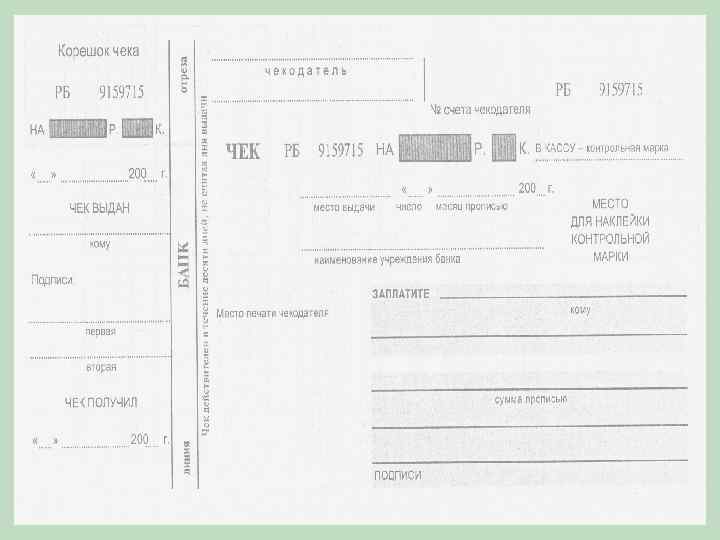

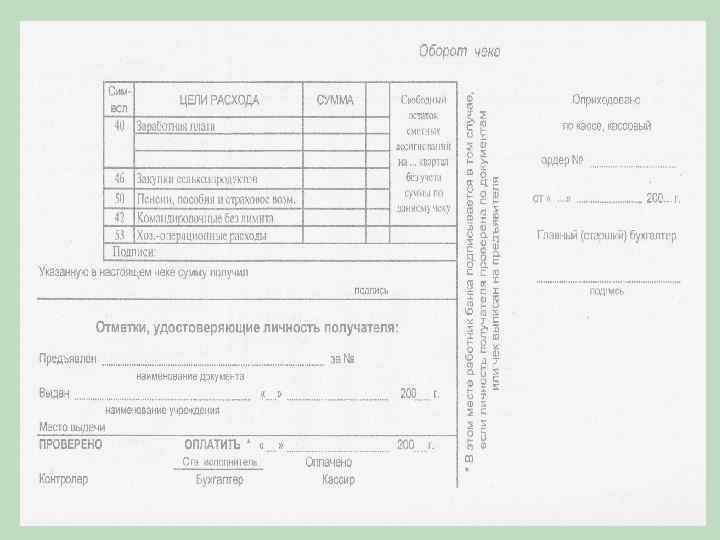

Учет кассовых операций Ведение кассовых операций регламентируется Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12. 10. 2011 № 373 -П. Все организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Учет кассовых операций Ведение кассовых операций регламентируется Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12. 10. 2011 № 373 -П. Все организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу. Расчеты наличными через кассу между организациями производятся в пределах установленного лимита. С 22 июля 2007 г. Банк России установил лимит расчетов наличными между организациями в сумме 100 тыс. руб. по одному договору. Расчеты наличными с участием физических лиц лимитом не ограничиваются.

Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу. Расчеты наличными через кассу между организациями производятся в пределах установленного лимита. С 22 июля 2007 г. Банк России установил лимит расчетов наличными между организациями в сумме 100 тыс. руб. по одному договору. Расчеты наличными с участием физических лиц лимитом не ограничиваются.

В своей кассе организация может иметь наличные деньги в пределах лимита, утвержденного руководителем. Организации имеют право хранить в кассе наличные деньги сверх установленного лимита только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 5 рабочих дней (в районах Крайнего Севера и приравненных к ним местностях — не свыше 10 дней), включая день получения денег в банке.

В своей кассе организация может иметь наличные деньги в пределах лимита, утвержденного руководителем. Организации имеют право хранить в кассе наличные деньги сверх установленного лимита только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше 5 рабочих дней (в районах Крайнего Севера и приравненных к ним местностях — не свыше 10 дней), включая день получения денег в банке.

Ответственность за нарушение кассовой дисциплины Статьей 15. 1 КОАП предусмотрена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в: n осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров; n неоприходовании (неполном оприходовании) в кассу денежной наличности; n несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов и влечет наложение административного штрафа: n на должностных лиц в размере от 4 000 руб. до 5 000 руб. ; руб. n на юридических лиц - от 40 000 руб. до 50 000 руб.

Ответственность за нарушение кассовой дисциплины Статьей 15. 1 КОАП предусмотрена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в: n осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров; n неоприходовании (неполном оприходовании) в кассу денежной наличности; n несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов и влечет наложение административного штрафа: n на должностных лиц в размере от 4 000 руб. до 5 000 руб. ; руб. n на юридических лиц - от 40 000 руб. до 50 000 руб.

Синтетический учет наличия и движения денежных средств в кассе ведут на активном счете 50 «Касса» Дебет Счет 50 «Касса» Кредит Остаток на начало месяца (С 1) – наличие денег в кассе на начало месяца в пределах лимита Поступление денежных средств в кассу: • с расчетного счета организации: Дебет 50 Кредит 51; 51 • от покупателей и заказчиков: Дебет 50 Кредит 62, 76; • от подотчетных лиц: Дебет 50 Кредит 71; • от сотрудников организации в возмещение материального ущерба и погашение займов: Дебет 50 Кредит 73; 73 • от учредителей: Дебет 50 Кредит 75. 75 Оборот по дебету (Об Дт) – сумма наличных денежных средств, полученных в кассу за месяц Остаток на конец месяца (С 2) – наличие денег в кассе на конец месяца в пределах лимита Выдача денежных средств из кассы: • для выплаты заработной платы: Дебет 70 Кредит 50; 50 • для выплаты депонированной заработной платы: Дебет 76 Кредит 50; 50 • подотчетным лицам: Дебет 71 Кредит 50; 50 • работникам организации по предоставляемым займам: Дебет 73 Кредит 50; 50 • для оплаты наличными приобретаемых товаров: Дебет 60 Кредит 50; 50 • сдача денежных средств в банк для зачисления на расчетный счет: Дебет 51 Кредит 50. 50 Оборот по кредиту (Об Кт) – сумма наличных денежных средств, выданных из кассы за месяц

Синтетический учет наличия и движения денежных средств в кассе ведут на активном счете 50 «Касса» Дебет Счет 50 «Касса» Кредит Остаток на начало месяца (С 1) – наличие денег в кассе на начало месяца в пределах лимита Поступление денежных средств в кассу: • с расчетного счета организации: Дебет 50 Кредит 51; 51 • от покупателей и заказчиков: Дебет 50 Кредит 62, 76; • от подотчетных лиц: Дебет 50 Кредит 71; • от сотрудников организации в возмещение материального ущерба и погашение займов: Дебет 50 Кредит 73; 73 • от учредителей: Дебет 50 Кредит 75. 75 Оборот по дебету (Об Дт) – сумма наличных денежных средств, полученных в кассу за месяц Остаток на конец месяца (С 2) – наличие денег в кассе на конец месяца в пределах лимита Выдача денежных средств из кассы: • для выплаты заработной платы: Дебет 70 Кредит 50; 50 • для выплаты депонированной заработной платы: Дебет 76 Кредит 50; 50 • подотчетным лицам: Дебет 71 Кредит 50; 50 • работникам организации по предоставляемым займам: Дебет 73 Кредит 50; 50 • для оплаты наличными приобретаемых товаров: Дебет 60 Кредит 50; 50 • сдача денежных средств в банк для зачисления на расчетный счет: Дебет 51 Кредит 50. 50 Оборот по кредиту (Об Кт) – сумма наличных денежных средств, выданных из кассы за месяц

К счету 50 «Касса» могут быть открыты субсчета: субсчета n 50 -1 «Касса организации» - для учета денежных средств в кассе организации; n 50 -2 «Операционная касса» - для учета денежных средств в операционных кассах (билетных кассах портов, вокзалов, отделений связи и др. ); n 50 -3 «Денежные документы» - для учета находящихся в кассе организации почтовых марок оплаченных проездных билетов, путевок в дома отдыха и др.

К счету 50 «Касса» могут быть открыты субсчета: субсчета n 50 -1 «Касса организации» - для учета денежных средств в кассе организации; n 50 -2 «Операционная касса» - для учета денежных средств в операционных кассах (билетных кассах портов, вокзалов, отделений связи и др. ); n 50 -3 «Денежные документы» - для учета находящихся в кассе организации почтовых марок оплаченных проездных билетов, путевок в дома отдыха и др.

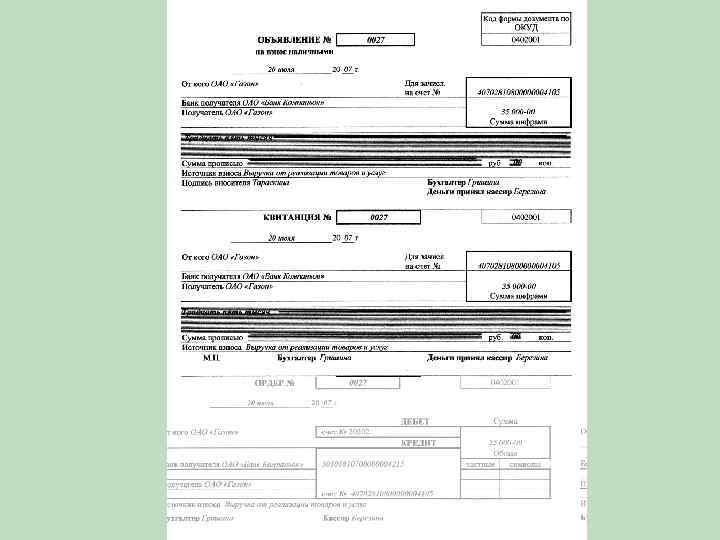

Учет денежных средств на расчетном счете Безналичные расчеты производятся через банки и иные кредитные организации по счетам, открытым на основании договора банковского счета (или договора корреспондентского счета). Организация обязана информировать налоговые органы по месту своей регистрации обо всех открытых счетах. В свою очередь банки в соответствии с п. 2 ст. 86 НК РФ на основании мотивированного запроса обязаны выдавать налоговым органам справки о наличии счетов, об остатках денежных средств и совершаемых операциях на счетах организаций.

Учет денежных средств на расчетном счете Безналичные расчеты производятся через банки и иные кредитные организации по счетам, открытым на основании договора банковского счета (или договора корреспондентского счета). Организация обязана информировать налоговые органы по месту своей регистрации обо всех открытых счетах. В свою очередь банки в соответствии с п. 2 ст. 86 НК РФ на основании мотивированного запроса обязаны выдавать налоговым органам справки о наличии счетов, об остатках денежных средств и совершаемых операциях на счетах организаций.

заявление на открытие") Для открытия расчетного счета организация представляет в банк следующие документы: 1) заявление на открытие счета; 2) нотариально заверенные копии устава и учредительного договора; 3) нотариально заверенную копию свидетельства о государственной регистрации; 4) справку налоговой инспекции о постановке на налоговый учет; 5) заверенную нотариально карточку с образцами подписей руководителя, его заместителя и главного бухгалтера и оттиском печати организации; 6) документы, подтверждающие полномочия лиц, указанных в карточке; 7) копию документа о регистрации в качестве плательщика в Пенсионный фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ; 8) копию справки органа статистики о присвоении статистических кодов.

Для открытия расчетного счета организация представляет в банк следующие документы: 1) заявление на открытие счета; 2) нотариально заверенные копии устава и учредительного договора; 3) нотариально заверенную копию свидетельства о государственной регистрации; 4) справку налоговой инспекции о постановке на налоговый учет; 5) заверенную нотариально карточку с образцами подписей руководителя, его заместителя и главного бухгалтера и оттиском печати организации; 6) документы, подтверждающие полномочия лиц, указанных в карточке; 7) копию документа о регистрации в качестве плательщика в Пенсионный фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ; 8) копию справки органа статистики о присвоении статистических кодов.

При недостаточном наличии денежных средств на счете, для их списания ст. 855 ГК РФ установлена следующая очередность: Первая очередь nпо исполнительным документам для удовлетворения требований о Вторая очередь nпо исполнительным документам, предусматривающим выплату возмещении вреда, причиненного жизни и здоровью, а также по уплате алиментов выходных пособий, оплату труда лиц, работающих по трудовому договору, выплату вознаграждений по авторским договорам nпо платежным документам, предусматривающим перечисление Третья очередь или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору; nпо отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования nпо платежным документам, предусматривающим платежи в Четвертая бюджет и внебюджетные фонды, отчисления в которые не очередь предусмотрены в третьей очереди Пятая очередь nпо исполнительным документам, предусматривающим удовлетворение других денежных требований Шестая очередь nпо другим платежным документам в порядке календарной очередности

При недостаточном наличии денежных средств на счете, для их списания ст. 855 ГК РФ установлена следующая очередность: Первая очередь nпо исполнительным документам для удовлетворения требований о Вторая очередь nпо исполнительным документам, предусматривающим выплату возмещении вреда, причиненного жизни и здоровью, а также по уплате алиментов выходных пособий, оплату труда лиц, работающих по трудовому договору, выплату вознаграждений по авторским договорам nпо платежным документам, предусматривающим перечисление Третья очередь или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору; nпо отчислениям в Пенсионный фонд РФ, Фонд социального страхования РФ и фонды обязательного медицинского страхования nпо платежным документам, предусматривающим платежи в Четвертая бюджет и внебюджетные фонды, отчисления в которые не очередь предусмотрены в третьей очереди Пятая очередь nпо исполнительным документам, предусматривающим удовлетворение других денежных требований Шестая очередь nпо другим платежным документам в порядке календарной очередности

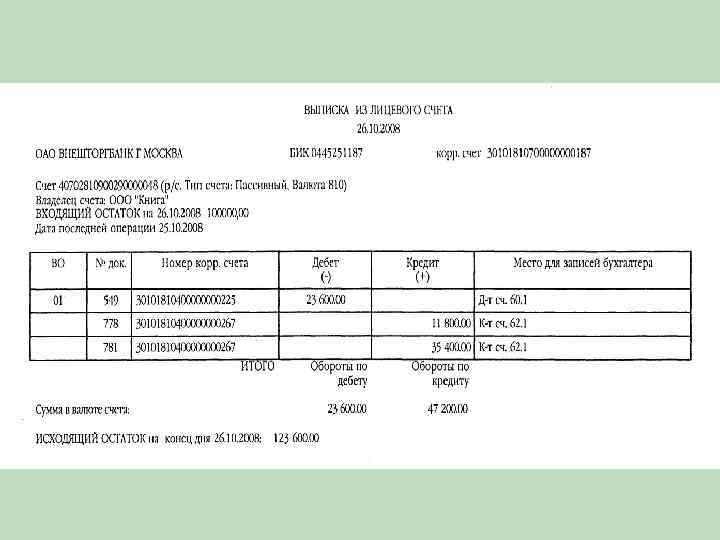

Синтетический учет операций по расчетному счету ведется на активном счете 51 «Расчетные счета» Дебет Счет 51 «Расчетные счета» Кредит Остаток на начало месяца (С 1) – остаток денежных средств на расчетном счете на начало месяца поступление денежных средств из кассы организации: Дебет 51 Кредит 50; n от покупателей и заказчиков: Дебет 51 Кредит 62, 76 ; n зачисление средств по кредитам и займам: Дебет 51 Кредит 66, 67; n возврат излишне перечисленных налогов: Дебет 51 Кредит 68; 68 n вклады от учредителей в уставный капитал: Дебет 51 Кредит 75. 75 n Оборот по дебету (Об Дт) – сумма денежных средств, зачисленных на расчетный счет за месяц Остаток на конец месяца (С 2) – остаток денежных средств на расчетном счете на конец месяца n выдача наличности в кассу организации: Дебет 50 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед бюджетом: Дебет 68 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед внебюджетными фондами: Дебет 69 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед поставщиками и подрядчиками: Дебет 60, 76 Кредит 51; 51 n погашение кредитов и займов: Дебет 66, 67 Кредит 51. 51 Оборот по кредиту (Об Кт) – сумма денежных средств, списанных с расчетного счета за месяц

Синтетический учет операций по расчетному счету ведется на активном счете 51 «Расчетные счета» Дебет Счет 51 «Расчетные счета» Кредит Остаток на начало месяца (С 1) – остаток денежных средств на расчетном счете на начало месяца поступление денежных средств из кассы организации: Дебет 51 Кредит 50; n от покупателей и заказчиков: Дебет 51 Кредит 62, 76 ; n зачисление средств по кредитам и займам: Дебет 51 Кредит 66, 67; n возврат излишне перечисленных налогов: Дебет 51 Кредит 68; 68 n вклады от учредителей в уставный капитал: Дебет 51 Кредит 75. 75 n Оборот по дебету (Об Дт) – сумма денежных средств, зачисленных на расчетный счет за месяц Остаток на конец месяца (С 2) – остаток денежных средств на расчетном счете на конец месяца n выдача наличности в кассу организации: Дебет 50 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед бюджетом: Дебет 68 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед внебюджетными фондами: Дебет 69 Кредит 51; 51 n перечисление денежных средств в погашение задолженности перед поставщиками и подрядчиками: Дебет 60, 76 Кредит 51; 51 n погашение кредитов и займов: Дебет 66, 67 Кредит 51. 51 Оборот по кредиту (Об Кт) – сумма денежных средств, списанных с расчетного счета за месяц