Uchet_aktivov_chast_3.pptx

- Количество слайдов: 83

Учет активов коммерческой организации 1. Организация кассовых операций, их документальное оформление и учет. 2. Учет безналичных средств и формы безналичных расчетов 3. Основные средства, критерии признания и оценка, учет поступления основных средств. 4. Методы начисления амортизации 5. Учет выбытия основных средств. 6. Нематериальные активы, критерии признания и оценка. Синтетический и аналитический учет нематериальных активов. 7. Методы начисле ния амортизации нематериальных активов. 8. Учет финансовых вложений. 9. Материально-производственные запасы, их классификация и оценка. Синтетический и аналитический учет материальнопроизводственных запасов.

Учет активов коммерческой организации 1. Организация кассовых операций, их документальное оформление и учет. 2. Учет безналичных средств и формы безналичных расчетов 3. Основные средства, критерии признания и оценка, учет поступления основных средств. 4. Методы начисления амортизации 5. Учет выбытия основных средств. 6. Нематериальные активы, критерии признания и оценка. Синтетический и аналитический учет нематериальных активов. 7. Методы начисле ния амортизации нематериальных активов. 8. Учет финансовых вложений. 9. Материально-производственные запасы, их классификация и оценка. Синтетический и аналитический учет материальнопроизводственных запасов.

"Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12. 10. 2011 N 373 -П)

"Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12. 10. 2011 N 373 -П)

Расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. (Указание Банка России от 20. 06. 2007 N 1843 -У (ред. от 28. 04. 2008)"О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» )

Расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и гражданином, осуществляющим предпринимательскую деятельность без образования юридического лица, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. (Указание Банка России от 20. 06. 2007 N 1843 -У (ред. от 28. 04. 2008)"О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» )

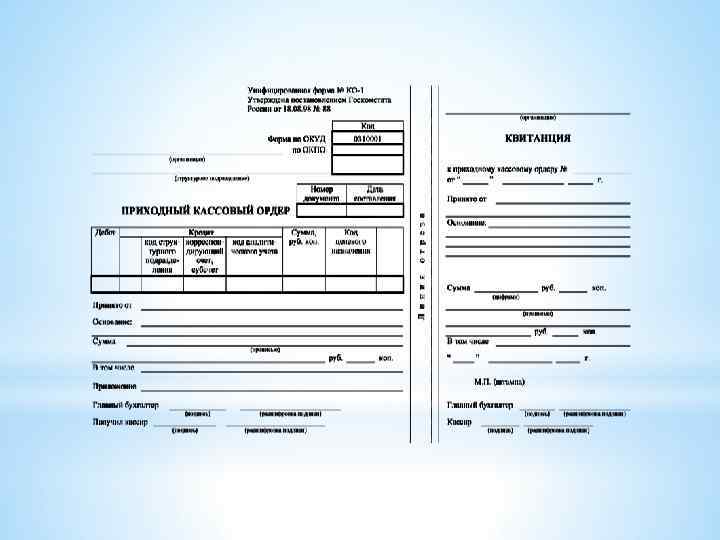

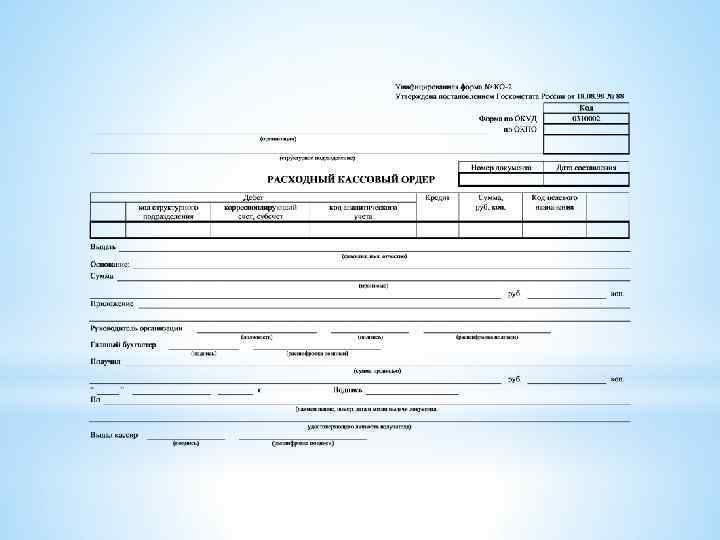

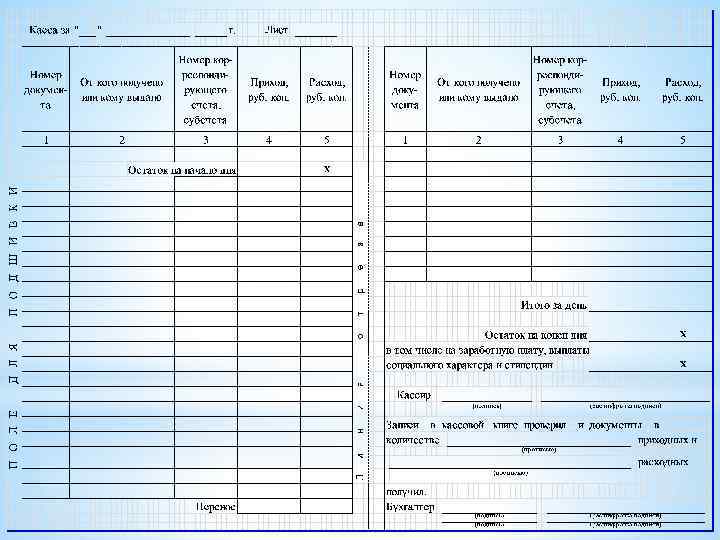

Кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами, расходными кассовыми ордерами. Внесение исправлений в кассовые документы не допускается.

Кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами, расходными кассовыми ордерами. Внесение исправлений в кассовые документы не допускается.

Приходные кассовые ордера Расходные кассовые ордера Кассовая книга

Приходные кассовые ордера Расходные кассовые ордера Кассовая книга

Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег (лимит), которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, индивидуальным предпринимателем При наличии объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывается объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам

Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег (лимит), которая может храниться в месте для проведения кассовых операций, определенном руководителем юридического лица, индивидуальным предпринимателем При наличии объема поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывается объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам

L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период ; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя) N c период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, четырнадцати рабочих дней.

L - лимит остатка наличных денег в рублях; V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период ; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя) N c период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, четырнадцати рабочих дней.

Расчет лимита при отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывается объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам L - лимит остатка наличных денег в рублях; R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя); Nn - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, четырнадцати рабочих дней.

Расчет лимита при отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги учитывается объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам L - лимит остатка наличных денег в рублях; R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период; Р - расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя); Nn - период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, четырнадцати рабочих дней.

Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег. Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты). Положение не оговаривает, на какой период нужно устанавливать лимит для кассы. Этот вопрос также оставлен на усмотрение руководства. Можно устанавливать лимит на месяц, квартал, год или другой разумный срок. И пересматривать при необходимости.

Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного лимита остатка наличных денег. Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается. Продолжительность срока выдачи наличных денег по выплатам заработной платы, стипендий и другим выплатам не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета на указанные выплаты). Положение не оговаривает, на какой период нужно устанавливать лимит для кассы. Этот вопрос также оставлен на усмотрение руководства. Можно устанавливать лимит на месяц, квартал, год или другой разумный срок. И пересматривать при необходимости.

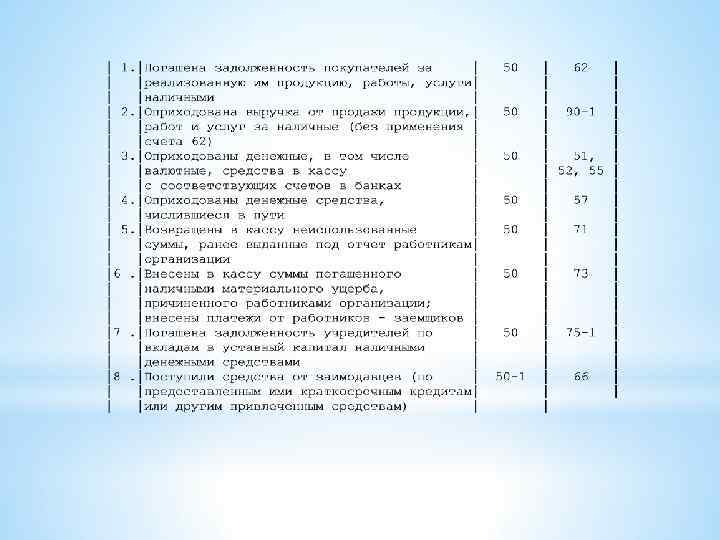

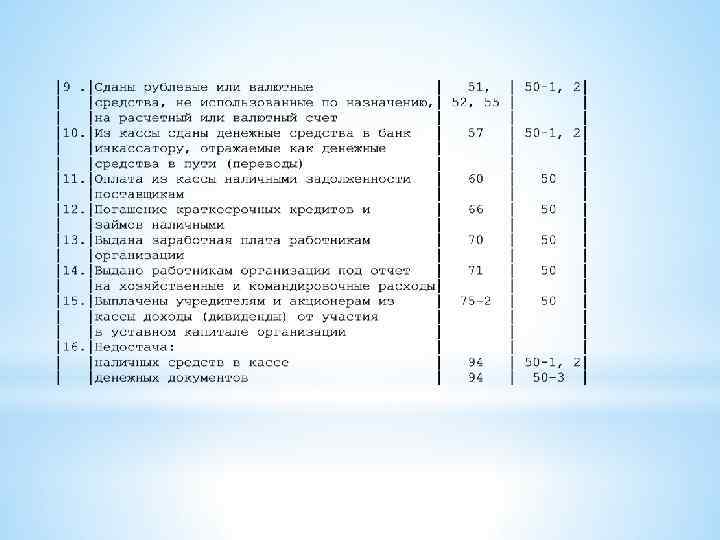

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 "Касса" могут быть открыты субсчета: 50 -1 "Касса организации"; 50 -2 "Операционная касса"; 50 -3 "Денежные документы" и др. Структура счета 50 Дебет Сальдо –остаток денег, денежных документов на начало периода Поступление денег, денежных документов в кассу Сальдо- остаток денег, денежных документов на конец периода Кредит Выдача денег, денежных документов

Счет 50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. К счету 50 "Касса" могут быть открыты субсчета: 50 -1 "Касса организации"; 50 -2 "Операционная касса"; 50 -3 "Денежные документы" и др. Структура счета 50 Дебет Сальдо –остаток денег, денежных документов на начало периода Поступление денег, денежных документов в кассу Сальдо- остаток денег, денежных документов на конец периода Кредит Выдача денег, денежных документов

2. Учет безналичных средств и формы безналичных расчетов

2. Учет безналичных средств и формы безналичных расчетов

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов инкассовыми поручениями; расчетов чеками; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств. Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов: расчетов платежными поручениями; расчетов по аккредитиву; расчетов инкассовыми поручениями; расчетов чеками; расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование); расчетов в форме перевода электронных денежных средств. Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами.

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе. Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления.

При расчетах платежными поручениями банк плательщика обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика. Платежное поручение составляется, принимается к исполнению и исполняется в электронном виде, на бумажном носителе. Платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления.

обслуживающему его банку, оформленное расчетным документом, перевести") Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления денежных средств в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежными поручениями могут производиться: а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги; б) перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; в) перечисления денежных средств в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним; г) перечисления денежных средств в других целях, предусмотренных законодательством или договором. В соответствии с условиями основного договора платежные поручения могут использоваться для предварительной оплаты товаров, работ, услуг или для осуществления периодических платежей.

Расчеты по аккредитиву При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее - банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (далее - исполнение аккредитива), либо предоставляет полномочие другому банку (далее - исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банкэмитент, банк получателя средств или иной банк. Банкэмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Расчеты по аккредитиву При расчетах по аккредитиву банк, действующий по распоряжению плательщика об открытии аккредитива и в соответствии с его указаниями (далее - банк-эмитент), обязуется осуществить перевод денежных средств получателю средств при условии представления получателем средств документов, предусмотренных аккредитивом и подтверждающих выполнение иных его условий (далее - исполнение аккредитива), либо предоставляет полномочие другому банку (далее - исполняющему банку) на исполнение аккредитива. В качестве исполняющего банка может выступать банкэмитент, банк получателя средств или иной банк. Банкэмитент вправе открыть аккредитив от своего имени и за свой счет. В этом случае банк-эмитент является плательщиком.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика. Инкассовое поручение является расчетным документом, на основании которого осуществляется списание денежных средств со счетов плательщиков: 1) в случаях взыскания денежных средств в соответствии с законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика.

Инкассовые поручения применяются при расчетах по инкассо в случаях, предусмотренных договором, и расчетах по распоряжениям взыскателей средств. Получателем средств может являться банк, в том числе банк плательщика. Инкассовое поручение является расчетным документом, на основании которого осуществляется списание денежных средств со счетов плательщиков: 1) в случаях взыскания денежных средств в соответствии с законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции; 2) для взыскания по исполнительным документам; 3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика.

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование. При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств (прямом дебетовании) оператор по переводу денежных средств на основании договора с плательщиком осуществляет списание денежных средств с банковского счета плательщика с его согласия (акцепта плательщика) по распоряжению получателя средств (требование получателя средств).

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование). При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств применяется платежное требование. При осуществлении безналичных расчетов в форме перевода денежных средств по требованию получателя средств (прямом дебетовании) оператор по переводу денежных средств на основании договора с плательщиком осуществляет списание денежных средств с банковского счета плательщика с его согласия (акцепта плательщика) по распоряжению получателя средств (требование получателя средств).

При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора. Использование электронных средств платежа осуществляется на основании договора об использовании электронного средства платежа, заключенного оператором по переводу денежных средств с клиентом, а также договоров, заключенных между операторами по переводу денежных средств.

При осуществлении безналичных расчетов в форме перевода электронных денежных средств клиент предоставляет денежные средства оператору электронных денежных средств на основании заключенного с ним договора. Использование электронных средств платежа осуществляется на основании договора об использовании электронного средства платежа, заключенного оператором по переводу денежных средств с клиентом, а также договоров, заключенных между операторами по переводу денежных средств.

Документы, требуемые для открытия счета юридического лица 1. Свидетельство о государственной регистрации юридического лица по ф. № Р 51001. Для юридических лиц, созданных до 01. 07. 2002 - Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01. 07. 2002 по ф. № Р 57001 (подлинник). 2. Учредительные документы с учетом организационно-правовой формы юридического лица (оригиналы или копии, заверенные в установленном порядке). 3. Свидетельство о постановке на учет в налоговом органе (подлинник). 4. Лицензии (разрешения) на право осуществления деятельности, подлежащей лицензированию (копии, заверенные в установленном порядке). 5. Карточка с образцами подписей и оттиска печати ф. 0401026, оформленная нотариально или Банком. В населенных пунктах, где нет нотариусов - должностным лицом органов исполнительной власти, уполномоченным на совершение этих действий. 6. Документы, подтверждающие полномочия должностных лиц на открытие и ведение счета.

Документы, требуемые для открытия счета юридического лица 1. Свидетельство о государственной регистрации юридического лица по ф. № Р 51001. Для юридических лиц, созданных до 01. 07. 2002 - Свидетельство о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 01. 07. 2002 по ф. № Р 57001 (подлинник). 2. Учредительные документы с учетом организационно-правовой формы юридического лица (оригиналы или копии, заверенные в установленном порядке). 3. Свидетельство о постановке на учет в налоговом органе (подлинник). 4. Лицензии (разрешения) на право осуществления деятельности, подлежащей лицензированию (копии, заверенные в установленном порядке). 5. Карточка с образцами подписей и оттиска печати ф. 0401026, оформленная нотариально или Банком. В населенных пунктах, где нет нотариусов - должностным лицом органов исполнительной власти, уполномоченным на совершение этих действий. 6. Документы, подтверждающие полномочия должностных лиц на открытие и ведение счета.

Счет 51 Дебет Кредит Сальдо – остаток денежных средств на начало периода Поступление денежных средств Сальдо – остаток денежных средств на конец периода Списание средств со счета

Счет 51 Дебет Кредит Сальдо – остаток денежных средств на начало периода Поступление денежных средств Сальдо – остаток денежных средств на конец периода Списание средств со счета

3. Основные средства, критерии признания и оценка, учет поступления основных средств.

3. Основные средства, критерии признания и оценка, учет поступления основных средств.

Основным документом, устанавливающим правила формирования в бухгалтерском учете информации об основных средствах организации является Приказ Минфина РФ от 30. 03. 2001 N 26 н (ред. от 24. 12. 2010) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01»

Основным документом, устанавливающим правила формирования в бухгалтерском учете информации об основных средствах организации является Приказ Минфина РФ от 30. 03. 2001 N 26 н (ред. от 24. 12. 2010) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01»

ОКОФ") В работе также необходимо руководствоваться: Общероссийским классификатором основных фондов ОК 013 -94 (ОКОФ) ОКОФ обеспечивает информационную поддержку решения следующих задач: - проведения работ по оценке объемов, состава и состояния основных фондов; - реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике; - осуществления международных сопоставлений по структуре и состоянию основных фондов; - расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие; расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов. Постановлением Правительства РФ от 01. 2002 N 1 (ред. от 10. 12. 2010) "О Классификации основных средств, включаемых амортизационные группы" в

В работе также необходимо руководствоваться: Общероссийским классификатором основных фондов ОК 013 -94 (ОКОФ) ОКОФ обеспечивает информационную поддержку решения следующих задач: - проведения работ по оценке объемов, состава и состояния основных фондов; - реализации комплекса учетных функций по основным фондам в рамках работ по государственной статистике; - осуществления международных сопоставлений по структуре и состоянию основных фондов; - расчета экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие; расчета рекомендательных нормативов проведения капитальных ремонтов основных фондов. Постановлением Правительства РФ от 01. 2002 N 1 (ред. от 10. 12. 2010) "О Классификации основных средств, включаемых амортизационные группы" в

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. Активы, в отношении которых выполняются условия, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материальнопроизводственных запасов.

Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. Активы, в отношении которых выполняются условия, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материальнопроизводственных запасов.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). Основные средства, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Учет ОС ведется по этапам жизненного цикла: Поступление производственных процессах участие в выбытие.

Учет ОС ведется по этапам жизненного цикла: Поступление производственных процессах участие в выбытие.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Основные способы поступления: - приобретение; - сооружение и изготовление; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Основные способы поступления: - приобретение; - сооружение и изготовление; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: • суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; • суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; • суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; • таможенные пошлины и таможенные сборы; • невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; • (вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; • иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются: • суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования; • суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; • суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; • таможенные пошлины и таможенные сборы; • невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств; • (вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; • иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные

Исходя из части 4 статьи 9 Федерального закона № 402 ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402 -ФЗ. Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, форму книги

Исходя из части 4 статьи 9 Федерального закона № 402 ФЗ первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта. При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные частью 2 статьи 9 Федерального закона № 402 -ФЗ. Для ведения бухгалтерского учета могут использоваться формы первичных учетных документов и регистров бухгалтерского учета, разработанные экономическим субъектом самостоятельно, предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендациями в области бухгалтерского учета, а также иные рекомендованные формы (например, формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, форму книги

В связи с этим в качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

В связи с этим в качестве первичных учетных документов могут применяться унифицированные первичные документы по учету основных средств, утвержденные постановлением Государственного комитета по статистике Российской Федерации от 21 января 2003 г. N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств»

До ввода в эксплуатацию будущие ос принимаются к учету в качестве вложений во внеоборотные активы. Соответственно, на счете 08 калькулируется их фактическая стоимость. Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т. д. ). Счет 08 (без НДС) Счет 01

До ввода в эксплуатацию будущие ос принимаются к учету в качестве вложений во внеоборотные активы. Соответственно, на счете 08 калькулируется их фактическая стоимость. Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т. д. ). Счет 08 (без НДС) Счет 01

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Счет 01 Дебет Кредит Сальдо – остаток основных средств на начало периода (по первоначальной или восстановительной стоимости) Поступление основных средств Выбытие основных средств Увеличение первоначальной стоимости Сальдо – остаток основных средств на конец периода Уменьшение первоначальной стоимости

Счет 01 "Основные средства" предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Счет 01 Дебет Кредит Сальдо – остаток основных средств на начало периода (по первоначальной или восстановительной стоимости) Поступление основных средств Выбытие основных средств Увеличение первоначальной стоимости Сальдо – остаток основных средств на конец периода Уменьшение первоначальной стоимости

Дебет 08 -4 Кредит 60 поступило оборудование от поставщика; Дебет 19 -1 Кредит 60 отражена сумма НДС, предъявленная поставщиком; Дебет 08 -4 Кредит 76 отражена стоимость услуг посреднической организации, транспортной и т. д. ; Дебет 19 Кредит 76 отражена сумма НДС, предъявленная посреднической организацией, транспортной и т. д. ; Дебет 01 Кредит 08 -4 принято к учету оборудование в качестве объекта основных средств; Дебет 68 Кредит 19 принята к вычету сумма НДС, предъявленная продавцом и посредником; Дебет 60 Кредит 51 погашена задолженность перед продавцом; Дебет 76 Кредит 51 погашена задолженность перед посреднической организацией. Дебет 08 Кредит 10 (02, 70, 69, . . . ) отражены затраты на строительные работы, выполненные собственными силами.

Дебет 08 -4 Кредит 60 поступило оборудование от поставщика; Дебет 19 -1 Кредит 60 отражена сумма НДС, предъявленная поставщиком; Дебет 08 -4 Кредит 76 отражена стоимость услуг посреднической организации, транспортной и т. д. ; Дебет 19 Кредит 76 отражена сумма НДС, предъявленная посреднической организацией, транспортной и т. д. ; Дебет 01 Кредит 08 -4 принято к учету оборудование в качестве объекта основных средств; Дебет 68 Кредит 19 принята к вычету сумма НДС, предъявленная продавцом и посредником; Дебет 60 Кредит 51 погашена задолженность перед продавцом; Дебет 76 Кредит 51 погашена задолженность перед посреднической организацией. Дебет 08 Кредит 10 (02, 70, 69, . . . ) отражены затраты на строительные работы, выполненные собственными силами.

4. Методы начисления амортизации

4. Методы начисления амортизации

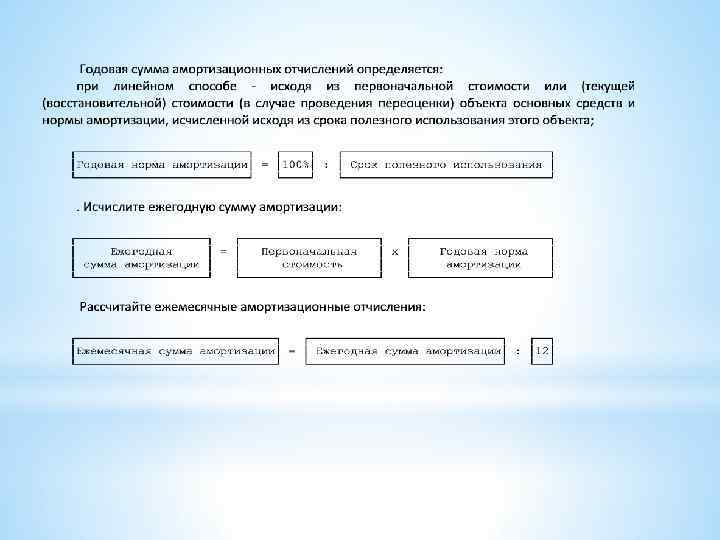

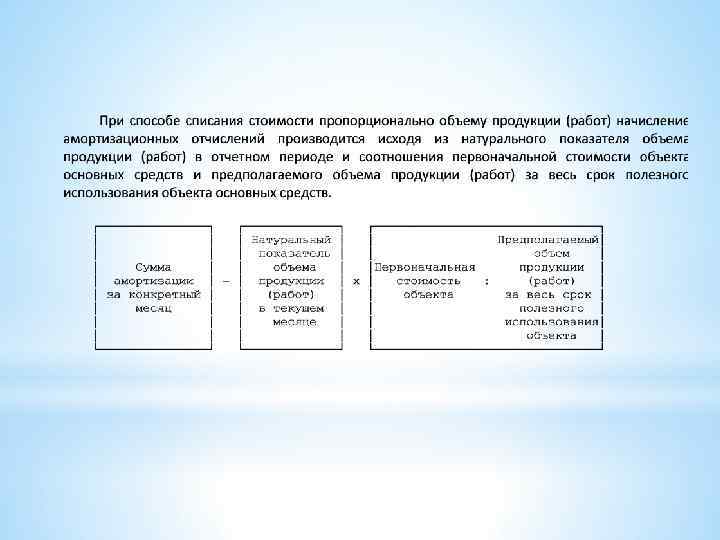

Начисление амортизации объектов основных средств производится одним из следующих способов: • линейный способ; • способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ).

Начисление амортизации объектов основных средств производится одним из следующих способов: • линейный способ; • способ уменьшаемого остатка; • способ списания стоимости по сумме чисел лет срока полезного использования; • способ списания стоимости пропорционально объему продукции (работ).

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется линейным способом. Годовая норма амортизации составит 20% (100% : 5 лет). Годовая сумма амортизации - 30 000 руб. (150 000 руб. x 20% : 100%). Ежемесячно организация будет начислять амортизацию в сумме 2500 руб.

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется линейным способом. Годовая норма амортизации составит 20% (100% : 5 лет). Годовая сумма амортизации - 30 000 руб. (150 000 руб. x 20% : 100%). Ежемесячно организация будет начислять амортизацию в сумме 2500 руб.

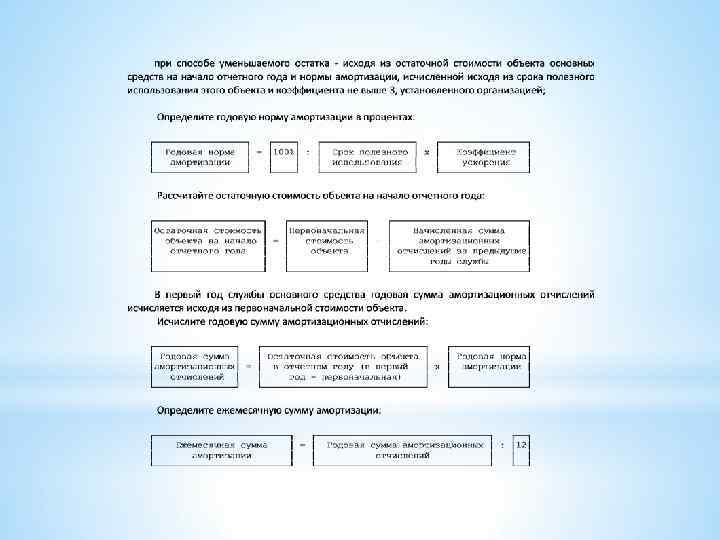

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется способом уменьшаемого остатка. Коэффициент = 1 Годовая норма амортизации составит 20% (100% : 5 лет). Годовая сумма амортизации: 1 -й год эксплуатации - 30 000 руб. (150 000 руб. x 20% : 100%); 2 -й год - 24 000 руб. ((150 000 руб. - 30 000 руб. ) x 20% : 100%); 3 -й год - 19 200 руб. ((150 000 руб. - 30 000 руб. - 24 000 руб. ) x 20% : 100%) и т. д.

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется способом уменьшаемого остатка. Коэффициент = 1 Годовая норма амортизации составит 20% (100% : 5 лет). Годовая сумма амортизации: 1 -й год эксплуатации - 30 000 руб. (150 000 руб. x 20% : 100%); 2 -й год - 24 000 руб. ((150 000 руб. - 30 000 руб. ) x 20% : 100%); 3 -й год - 19 200 руб. ((150 000 руб. - 30 000 руб. - 24 000 руб. ) x 20% : 100%) и т. д.

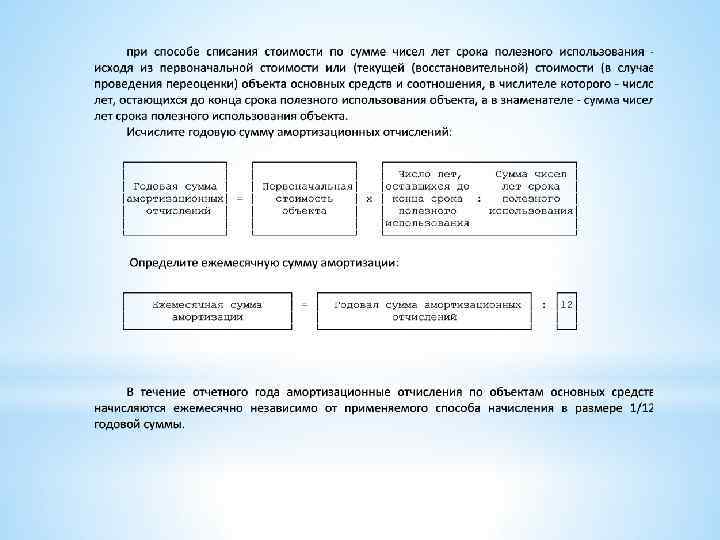

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется способом списания стоимости по сумме чисел лет срока полезного использования. Сумма чисел лет срока службы составляет 15 (1 + 2 + 3 + 4 + 5). Годовая сумма амортизации: 1 -й год эксплуатации - 50 000 руб. (150 000 руб. x 5 : 15); 2 -й год эксплуатации - 40 000 руб. (150 000 руб. x 4 : 15); 3 -й год эксплуатации - 30 000 руб. (150 000 руб. x 3 : 15); 4 -й год эксплуатации - 20 000 руб. (150 000 руб. x 2 : 15); 5 -й год эксплуатации - 10 000 руб. (150 000 руб. x 1 : 15).

Организация приобрела объект основных средств. Первоначальная стоимость объекта - 150 000 руб. Срок полезного использования - 5 лет. Амортизация начисляется способом списания стоимости по сумме чисел лет срока полезного использования. Сумма чисел лет срока службы составляет 15 (1 + 2 + 3 + 4 + 5). Годовая сумма амортизации: 1 -й год эксплуатации - 50 000 руб. (150 000 руб. x 5 : 15); 2 -й год эксплуатации - 40 000 руб. (150 000 руб. x 4 : 15); 3 -й год эксплуатации - 30 000 руб. (150 000 руб. x 3 : 15); 4 -й год эксплуатации - 20 000 руб. (150 000 руб. x 2 : 15); 5 -й год эксплуатации - 10 000 руб. (150 000 руб. x 1 : 15).

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации. Дебет 20, 23, 25, 26, 44, Кредит 02

Сумма начисленных амортизационных отчислений отражается в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете, как правило, по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счета учета амортизации. Дебет 20, 23, 25, 26, 44, Кредит 02

5. Учет выбытия основных средств.

5. Учет выбытия основных средств.

") Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Способы выбытия: -продажа -списание вследствие морального или физического износа -безвозмездная передача -как вклад в уставный капитал другой организации - иные способы

Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Способы выбытия: -продажа -списание вследствие морального или физического износа -безвозмездная передача -как вклад в уставный капитал другой организации - иные способы

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации. Дебет 02 Кредит 01 - списана сумма начисленной амортизации объекта основных средств. Таким образом, на Дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Дебет 91 -2 Кредит 01 - списана остаточная стоимость основного средства. Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет "Выбытие основных средств". Дебет 01 субсчет "Выбытие основных средств" Кредит 01 - списана первоначальная стоимость объекта основных средств; Дебет 02 Кредит 01 субсчет "Выбытие основных средств" - списана сумма начисленной амортизации; Дебет 91 -2 Кредит 01 субсчет "Выбытие основных средств" - списана остаточная стоимость объекта основных средств.

При списании с баланса объекта основных средств сначала спишите сумму начисленной амортизации. Дебет 02 Кредит 01 - списана сумма начисленной амортизации объекта основных средств. Таким образом, на Дебете счета 01 будет сформирована остаточная стоимость выбывающего объекта основных средств. Дебет 91 -2 Кредит 01 - списана остаточная стоимость основного средства. Для учета выбытия объектов основных средств вы можете открыть к счету 01 отдельный субсчет "Выбытие основных средств". Дебет 01 субсчет "Выбытие основных средств" Кредит 01 - списана первоначальная стоимость объекта основных средств; Дебет 02 Кредит 01 субсчет "Выбытие основных средств" - списана сумма начисленной амортизации; Дебет 91 -2 Кредит 01 субсчет "Выбытие основных средств" - списана остаточная стоимость объекта основных средств.

Виды оценки основных средств Первоначальная стоимость Остаточная стоимость Восстановительная стоимость (Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости).

Виды оценки основных средств Первоначальная стоимость Остаточная стоимость Восстановительная стоимость (Переоценка объектов основных средств производится с целью определения реальной стоимости объектов основных средств путем приведения первоначальной стоимости объектов основных средств в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки. Коммерческая организация может не чаще одного раза в год (на конец отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. При принятии решения о переоценке по основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости).

6. Нематериальные активы, критерии признания и оценка. Синтетический и аналитический учет нематериальных активов.

6. Нематериальные активы, критерии признания и оценка. Синтетический и аналитический учет нематериальных активов.

Приказ Минфина РФ от 27. 12. 2007 № 153 н (ред. от 24. 12. 2010) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте РФ 23. 01. 2008 № 10975)

Приказ Минфина РФ от 27. 12. 2007 № 153 н (ред. от 24. 12. 2010) "Об утверждении Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007)" (Зарегистрировано в Минюсте РФ 23. 01. 2008 № 10975)

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем (например, объект предназначен для использования в производстве продукции) б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы - патенты, свидетельства и т. п. ) в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы.

Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем (например, объект предназначен для использования в производстве продукции) б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы - патенты, свидетельства и т. п. ) в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы.

К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

К нематериальным активам относятся, например, произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания. В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части). Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду. Единицей бухгалтерского учета нематериальных активов является инвентарный объект.

Жизненный цикл НМА в организации Поступление Участие в производственном процессе Выбытие

Жизненный цикл НМА в организации Поступление Участие в производственном процессе Выбытие

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Основные способы поступления: - приобретение; - создание; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости. Основные способы поступления: - приобретение; - создание; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие.

стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит") Фактическая (первоначальная) стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов.

Фактическая (первоначальная) стоимость нематериального актива, по которой он принят к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации. Изменение фактической (первоначальной) стоимости нематериального актива, по которой он принят к бухгалтерскому учету, допускается в случаях переоценки и обесценения нематериальных активов.

До ввода в эксплуатацию будущие НМА принимаются к учету в качестве вложений во внеоборотные активы. Соответственно, на счете 08 калькулируется их фактическая стоимость. Счет 08 (без НДС) Счет 04 "Нематериальные активы" предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научноисследовательские, опытно-конструкторские и технологические работы.

До ввода в эксплуатацию будущие НМА принимаются к учету в качестве вложений во внеоборотные активы. Соответственно, на счете 08 калькулируется их фактическая стоимость. Счет 08 (без НДС) Счет 04 "Нематериальные активы" предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научноисследовательские, опытно-конструкторские и технологические работы.

Создание НМА силами фирмы Дебет 08 -5 Кредит 70 начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива; Дебет 08 -5 Кредит 69 начислены страховые взносы Дебет 08 -5 Кредит 76 учтены затраты на экспертизу изобретения Дебет 04 Кредит 08 -5 НМА принят к бухгалтерскому учету (после получения патента).

Создание НМА силами фирмы Дебет 08 -5 Кредит 70 начислена заработная плата сотрудникам, участвовавшим в создании нематериального актива; Дебет 08 -5 Кредит 69 начислены страховые взносы Дебет 08 -5 Кредит 76 учтены затраты на экспертизу изобретения Дебет 04 Кредит 08 -5 НМА принят к бухгалтерскому учету (после получения патента).

7. Методы начисле ния амортизации нематериальных активов.

7. Методы начисле ния амортизации нематериальных активов.

Начисление амортизации в бухгалтерском учете отражается по кредиту счета 05 и дебету соответствующего счета затрат или расходов: Дебет 08 (20, 23, 25, 26, 29, 44, 91) Кредит 05 - начислена амортизация НМА.

Начисление амортизации в бухгалтерском учете отражается по кредиту счета 05 и дебету соответствующего счета затрат или расходов: Дебет 08 (20, 23, 25, 26, 29, 44, 91) Кредит 05 - начислена амортизация НМА.

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции (работ).

при линейном способе - исходя из фактической (первоначальной)") Ежемесячная сумма амортизационных отчислений рассчитывается: а) при линейном способе - исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива; б) при способе уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой установленный организацией коэффициент (не выше 3), а в знаменателе - оставшийся срок полезного использования в месяцах; в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

Ежемесячная сумма амортизационных отчислений рассчитывается: а) при линейном способе - исходя из фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) нематериального актива равномерно в течение срока полезного использования этого актива; б) при способе уменьшаемого остатка - исходя из остаточной стоимости (фактической (первоначальной) стоимости или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации) нематериального актива на начало месяца, умноженной на дробь, в числителе которой установленный организацией коэффициент (не выше 3), а в знаменателе - оставшийся срок полезного использования в месяцах; в) при способе списания стоимости пропорционально объему продукции (работ) исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива.

8. Учет финансовых вложений.

8. Учет финансовых вложений.

Актив является финансовым вложением при выполнении следующих условий: • наличие документов, подтверждающих существование права у организации на финансовые вложения; • переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др. ); • способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов и т. п.

Актив является финансовым вложением при выполнении следующих условий: • наличие документов, подтверждающих существование права у организации на финансовые вложения; • переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др. ); • способность приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов и т. п.

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций; вклады в уставные (складочные) капиталы других организаций; предоставленные другим организациям займы, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организациитоварища по договору простого товарищества и пр.

К финансовым вложениям организации относятся: государственные и муниципальные ценные бумаги, ценные бумаги других организаций; вклады в уставные (складочные) капиталы других организаций; предоставленные другим организациям займы, дебиторская задолженность, приобретенная на основании уступки права требования, вклады организациитоварища по договору простого товарищества и пр.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. Исходя из этого финансовые вложения подразделяются на две группы: • финансовые вложения, по которым можно определить текущую рыночную стоимость (отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально). • финансовые вложения, по которым их текущая рыночная стоимость не определяется (подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости. Однако, если произошло обесценение, то в бухгалтерском балансе их нужно отразить за вычетом созданных резервов под обесценение. Обесценение финансовых вложений - устойчивое снижение стоимости ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости. Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может изменяться. Исходя из этого финансовые вложения подразделяются на две группы: • финансовые вложения, по которым можно определить текущую рыночную стоимость (отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально). • финансовые вложения, по которым их текущая рыночная стоимость не определяется (подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости. Однако, если произошло обесценение, то в бухгалтерском балансе их нужно отразить за вычетом созданных резервов под обесценение. Обесценение финансовых вложений - устойчивое снижение стоимости ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности.

Для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы предназначен счет 58 "Финансовые вложения" , к нему могут быть открыты субсчета: 58 -1 "Паи и акции"; 58 -2 "Долговые ценные бумаги"; 58 -3 "Предоставленные займы" и др. Счет 58 Дебет Кредит Сальдо – остаток финансовых вложений на начало периода (по первоначальной или текущей рыночной стоимости) Поступление финансовых Выбытие финансовых вложений Увеличение стоимости Уменьшение стоимости финансовых вложений Сальдо – остаток финансовых вложений на конец периода

Для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы предназначен счет 58 "Финансовые вложения" , к нему могут быть открыты субсчета: 58 -1 "Паи и акции"; 58 -2 "Долговые ценные бумаги"; 58 -3 "Предоставленные займы" и др. Счет 58 Дебет Кредит Сальдо – остаток финансовых вложений на начало периода (по первоначальной или текущей рыночной стоимости) Поступление финансовых Выбытие финансовых вложений Увеличение стоимости Уменьшение стоимости финансовых вложений Сальдо – остаток финансовых вложений на конец периода

9. Материально-производственные запасы, их классификация и оценка. Синтетический и аналитический учет материально-производственных запасов.

9. Материально-производственные запасы, их классификация и оценка. Синтетический и аналитический учет материально-производственных запасов.

Учет материальных ценностей регламентируется Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01) К бухгалтерскому учету в качестве материально-производственных запасов (МПЗ) принимаются активы: v используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); v предназначенные для продажи; v используемые для управленческих нужд организации. Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах, надлежащий контроль за их наличием и движением. В зависимости от характера МПЗ, порядка их приобретения и использования единицей материальнопроизводственных запасов может быть партия, однородная группа и т. п.

Учет материальных ценностей регламентируется Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01) К бухгалтерскому учету в качестве материально-производственных запасов (МПЗ) принимаются активы: v используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); v предназначенные для продажи; v используемые для управленческих нужд организации. Готовая продукция является частью МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации о запасах, надлежащий контроль за их наличием и движением. В зависимости от характера МПЗ, порядка их приобретения и использования единицей материальнопроизводственных запасов может быть партия, однородная группа и т. п.

Основные способы поступления: - приобретение; - изготовление; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Основные способы поступления: - приобретение; - изготовление; - внесение учредителями в счет их вкладов в уставный (складочный) капитал; - получение по договору дарения; -другие. Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

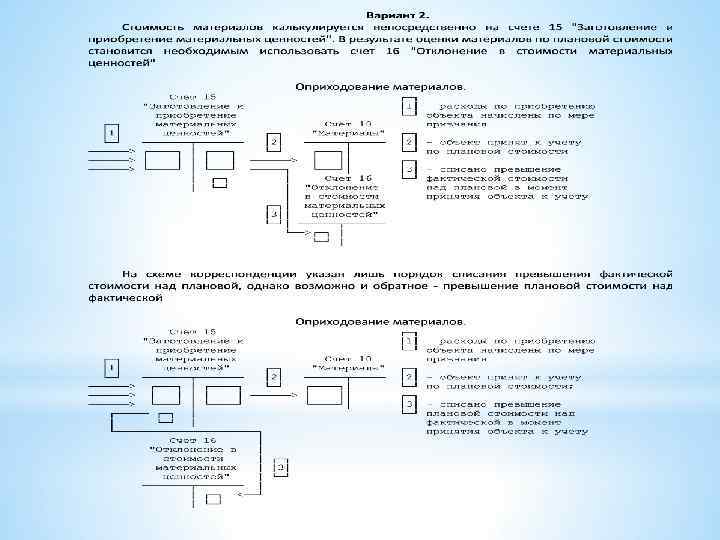

Учет материальных ценностей в зависимости от принятой оценки в учете может быть организован по схемам: На счете 10 по фактической себестоимости На счетах 10, 15, 16 по учетным ценам с выделением отклонений фактической себестоимости от учетной оценки

Учет материальных ценностей в зависимости от принятой оценки в учете может быть организован по схемам: На счете 10 по фактической себестоимости На счетах 10, 15, 16 по учетным ценам с выделением отклонений фактической себестоимости от учетной оценки

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке). Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д. ). Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте. Счет 15 является вспомогательным, и вы должны его использовать, только если вы учитываете купленные материальнопроизводственные запасы по учетным ценам. На счете 16 учитывается разница (отклонение) между учетной ценой и фактической себестоимостью материально-производственных запасов. Счет 16 используют организации, отражающие стоимость материальнопроизводственных запасов по учетным ценам.

Счет 10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т. п. ценностей организации (в том числе находящихся в пути и переработке). Аналитический учет по счету 10 "Материалы" ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т. д. ). Счет 15 "Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте. Счет 15 является вспомогательным, и вы должны его использовать, только если вы учитываете купленные материальнопроизводственные запасы по учетным ценам. На счете 16 учитывается разница (отклонение) между учетной ценой и фактической себестоимостью материально-производственных запасов. Счет 16 используют организации, отражающие стоимость материальнопроизводственных запасов по учетным ценам.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО); Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов: • по себестоимости каждой единицы; • по средней себестоимости; • по себестоимости первых по времени приобретения материальнопроизводственных запасов (способ ФИФО); Применение одного из указанных способов по группе (виду) материально-производственных запасов производится исходя из допущения последовательности применения учетной политики.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п. ), или запасы, которые не могут обычным образом заменять друга, могут оцениваться по себестоимости каждой единицы таких запасов. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Оценка по себестоимости первых по времени приобретения материально -производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Материально-производственные запасы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и т. п. ), или запасы, которые не могут обычным образом заменять друга, могут оцениваться по себестоимости каждой единицы таких запасов. Оценка материально-производственных запасов по средней себестоимости производится по каждой группе (виду) запасов путем деления общей себестоимости группы (вида) запасов на их количество, складывающихся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов в течение данного месяца. Оценка по себестоимости первых по времени приобретения материально -производственных запасов (способ ФИФО) основана на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. запасы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Первый способ учета Материалы могут быть отпущены на нужды основного, вспомогательного или обслуживающего производства. На стоимость материалов, фактически отпущенных в производство, сделайте проводку по кредиту счета 10: Дебет 20 (23, 25, 26, 29) Кредит 10 Второй способ учета Отпуск по учетным оценкам Д 20, 23, 25, 26 К 10 В конце периода списываются отклонения Д 20, 23, 25, 26 К 16

Первый способ учета Материалы могут быть отпущены на нужды основного, вспомогательного или обслуживающего производства. На стоимость материалов, фактически отпущенных в производство, сделайте проводку по кредиту счета 10: Дебет 20 (23, 25, 26, 29) Кредит 10 Второй способ учета Отпуск по учетным оценкам Д 20, 23, 25, 26 К 10 В конце периода списываются отклонения Д 20, 23, 25, 26 К 16