Транспортный налог 2012.ppt

- Количество слайдов: 24

Транспортный налог

Транспортный налог

Транспортный налог Глава 28 Налогового кодекса n Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта Российской Федерации, на территории которого он введен законом соответствующего субъекта Российской Федерации.

Транспортный налог Глава 28 Налогового кодекса n Транспортный налог является региональным налогом, обязательным к уплате на территории того субъекта Российской Федерации, на территории которого он введен законом соответствующего субъекта Российской Федерации.

Кто является плательщиком налога n Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством ( при условии оформления такой доверенности до 30. 07. 2002 года) налогоплательщиком является лицо, указанное в такой доверенности.

Кто является плательщиком налога n Налогоплательщиками налога признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ. По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством ( при условии оформления такой доверенности до 30. 07. 2002 года) налогоплательщиком является лицо, указанное в такой доверенности.

Не признаются налогоплательщиками n Лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты РФ» , в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи развитии города Сочи как горноклиматического курорта.

Не признаются налогоплательщиками n Лица, являющиеся организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты РФ» , в отношении транспортных средств, принадлежащих им на праве собственности и используемых в связи с организацией и проведением XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи развитии города Сочи как горноклиматического курорта.

Объект налогообложения n Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Объект налогообложения n Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

Не являются объектом налогообложения n n n n Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; Промысловые морские и речные суда; Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи документов), выдаваемым уполномоченным органом; Самолеты, вертолеты санитарной авиации и медицинской службы и др. Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73, 55 к. Вт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и приравненная к ней служба;

Не являются объектом налогообложения n n n n Весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил; Промысловые морские и речные суда; Транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи документов), выдаваемым уполномоченным органом; Самолеты, вертолеты санитарной авиации и медицинской службы и др. Автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73, 55 к. Вт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке; тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции; пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; транспортные средства, принадлежащие на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и приравненная к ней служба;

Налоговая база В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности - лошадиных силах. n Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах. n В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (к. Вт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в к. Вт, на множитель, равный 1, 35962 (переводной коэффициент - 1 к. Вт = 1, 35962 л. с. ) n

Налоговая база В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности - лошадиных силах. n Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах. n В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (к. Вт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в к. Вт, на множитель, равный 1, 35962 (переводной коэффициент - 1 к. Вт = 1, 35962 л. с. ) n

n Налоговым периодом по транспортному налогу признается календарный год.") Налоговый период (статья 360 Кодекса) n Налоговым периодом по транспортному налогу признается календарный год.

Налоговый период (статья 360 Кодекса) n Налоговым периодом по транспортному налогу признается календарный год.

n n n Налоговые ставки по транспортному налогу устанавливаются") Налоговые ставки (статья 361 Кодекса) n n n Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ. При этом субъекты РФ вправе проводить собственную дифференциацию налоговых ставок в зависимости от мощности двигателя, валовой вместимости, категории транспортных средств, а также года выпуска транспортных средств (срока полезного использования - срока эксплуатации). Расчет налогового сбора за лошадиные силы при прохождении ТО Сумма налога = ставка налога * лошадиные силы. В случае установления в законе субъекта РФ налоговой ставки в размерах, превышающих указанные пределы или меньших указанных пределов, применяется налоговая ставка в размере, предельно допустимом Кодексом. При установлении налоговых ставок в зависимости от года выпуска транспортных средств (срока полезного использования) необходимо иметь в виду, что количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Налоговые ставки (статья 361 Кодекса) n n n Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ. При этом субъекты РФ вправе проводить собственную дифференциацию налоговых ставок в зависимости от мощности двигателя, валовой вместимости, категории транспортных средств, а также года выпуска транспортных средств (срока полезного использования - срока эксплуатации). Расчет налогового сбора за лошадиные силы при прохождении ТО Сумма налога = ставка налога * лошадиные силы. В случае установления в законе субъекта РФ налоговой ставки в размерах, превышающих указанные пределы или меньших указанных пределов, применяется налоговая ставка в размере, предельно допустимом Кодексом. При установлении налоговых ставок в зависимости от года выпуска транспортных средств (срока полезного использования) необходимо иметь в виду, что количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства.

Ставка транспортного налога в 2011 году

Ставка транспортного налога в 2011 году

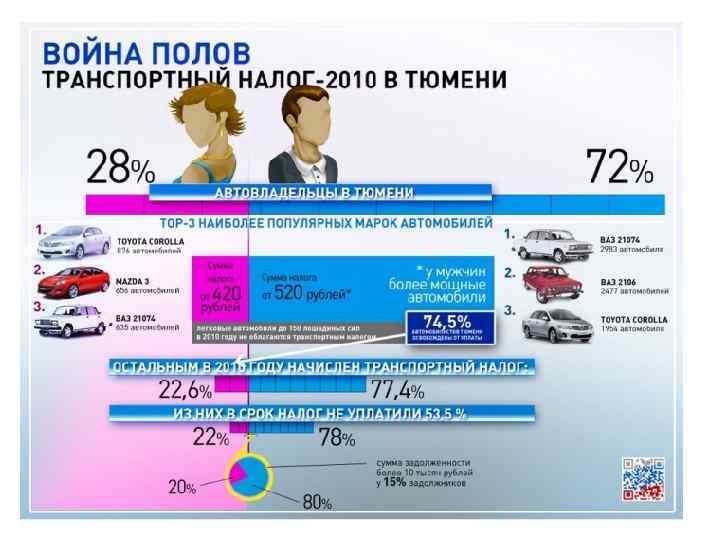

Тюменская область Срок уплаты транспортного налога физическими лицами за 2011 год – не позднее 15 ноября 2012 года. Ставки транспортного налога на легковые автомобили и мотоциклы в Тюменской области за 2011 года для физических лиц: Объект налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): 2011 г. (руб. за 1 л. с. ) до 100 л. с. (до 73, 55 к. Вт) включительно: свыше 100 л. с. до 150 л. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно свыше 150 л. с. до 200 л. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 0 0 автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль свыше 200 л. с. до 250 л. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 25, 5 34 автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль свыше 250 л. с. (свыше 183, 9 к. Вт) автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль 30 40 49, 5 66 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) до 20 л. с (до 14, 7 к. Вт) включительно свыше 20 л. с. до 35 л. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно отечественного производства и производства стран СНГ импортные свыше 35 л. с. (свыше 25, 74 к. Вт) отечественного производства и производства стран СНГ импортные 0 4 0 8 0 20

Тюменская область Срок уплаты транспортного налога физическими лицами за 2011 год – не позднее 15 ноября 2012 года. Ставки транспортного налога на легковые автомобили и мотоциклы в Тюменской области за 2011 года для физических лиц: Объект налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): 2011 г. (руб. за 1 л. с. ) до 100 л. с. (до 73, 55 к. Вт) включительно: свыше 100 л. с. до 150 л. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно свыше 150 л. с. до 200 л. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 0 0 автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль свыше 200 л. с. до 250 л. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 25, 5 34 автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль свыше 250 л. с. (свыше 183, 9 к. Вт) автомобили отечественного производства и производства стран СНГ, с даты выпуска которых прошло более 10 лет (только для одного автомобиля) импортные автомобили, с даты выпуска которых прошло 10 лет и менее, второй автомобиль 30 40 49, 5 66 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) до 20 л. с (до 14, 7 к. Вт) включительно свыше 20 л. с. до 35 л. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно отечественного производства и производства стран СНГ импортные свыше 35 л. с. (свыше 25, 74 к. Вт) отечественного производства и производства стран СНГ импортные 0 4 0 8 0 20

Срок уплаты авансовых платежей по транспортному налогу организациями: 1. За первый квартал – не позднее 05 мая; 2. За второй квартал – не позднее 05 августа; 3. За третий квартал – не позднее 05 ноября. Срок уплаты транспортного налога организациями за налоговый период (за календарный год) – не позднее 01 февраля года, следующего за истекшим налоговым периодом.

Срок уплаты авансовых платежей по транспортному налогу организациями: 1. За первый квартал – не позднее 05 мая; 2. За второй квартал – не позднее 05 августа; 3. За третий квартал – не позднее 05 ноября. Срок уплаты транспортного налога организациями за налоговый период (за календарный год) – не позднее 01 февраля года, следующего за истекшим налоговым периодом.

Ставки транспортного налога на легковые автомобили и мотоциклы в Тюменской области за 2010 и 2011 годы для организаций: Объект налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): 2011 г. (руб. за 1 л. с. ) до 100 л. с. (до 73, 55 к. Вт) включительно: 10 свыше 100 л. с. до 150 л. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно 30 свыше 150 л. с. до 200 л. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 34 свыше 200 л. с. до 250 л. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 40 свыше 250 л. с. (свыше 183, 9 к. Вт) 66 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) до 20 л. с (до 14, 7 к. Вт) включительно 4 свыше 20 л. с. до 35 л. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно 8 свыше 35 л. с. (свыше 25, 74 к. Вт) 20

Ставки транспортного налога на легковые автомобили и мотоциклы в Тюменской области за 2010 и 2011 годы для организаций: Объект налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): 2011 г. (руб. за 1 л. с. ) до 100 л. с. (до 73, 55 к. Вт) включительно: 10 свыше 100 л. с. до 150 л. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно 30 свыше 150 л. с. до 200 л. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 34 свыше 200 л. с. до 250 л. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 40 свыше 250 л. с. (свыше 183, 9 к. Вт) 66 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы) до 20 л. с (до 14, 7 к. Вт) включительно 4 свыше 20 л. с. до 35 л. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно 8 свыше 35 л. с. (свыше 25, 74 к. Вт) 20

Льготы по налогу От уплаты транспортного налога освобождаются: - Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней - только по одному из принадлежащих им транспортных средств, а также их общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности; - Граждане, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы, в соответствии с Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" - только по одному из принадлежащих им транспортных средств; - Инвалиды всех категорий, имеющие мотоколяски и автомобили - только по одному из принадлежащих им транспортных средств; - Общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %; - Хозяйственные общества, уставный капитал которых полностью состоит из вклада общественных организаций Всероссийского общества инвалидов, Всероссийского общества слепых, Всероссийского общества глухих, при условии, что среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %; - Предприятия автотранспорта общего пользования по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси); - Хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, некоммерческие организации, крестьянские (фермерские хозяйства), предприниматели без образования юридического лица, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет более 70 %;

Льготы по налогу От уплаты транспортного налога освобождаются: - Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней - только по одному из принадлежащих им транспортных средств, а также их общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности; - Граждане, подвергшиеся воздействию радиации вследствие чернобыльской катастрофы, в соответствии с Законом РФ "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" - только по одному из принадлежащих им транспортных средств; - Инвалиды всех категорий, имеющие мотоколяски и автомобили - только по одному из принадлежащих им транспортных средств; - Общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80 %; - Хозяйственные общества, уставный капитал которых полностью состоит из вклада общественных организаций Всероссийского общества инвалидов, Всероссийского общества слепых, Всероссийского общества глухих, при условии, что среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %; - Предприятия автотранспорта общего пользования по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси); - Хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, некоммерческие организации, крестьянские (фермерские хозяйства), предприниматели без образования юридического лица, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет более 70 %;

- Владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил, или 7, 4 киловатта - только по одной из принадлежащих им моторных лодок указанной мощности; - Профессиональные аварийно-спасательные службы, профессиональные аварийноспасательные формирования, созданные органами исполнительной власти Тюменской области и органами местного самоуправления, в части транспорта, используемого для непосредственного осуществления своей деятельности; - Территориальные органы управления и подразделения Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, финансируемые из областного и местных бюджетов; - Органы государственной власти Тюменской области и органы местного самоуправления; - Бюджетные учреждения, находящиеся в ведении органов государственной власти Тюменской области и органов местного самоуправления; - Герои Социалистического Труда - только по одному из принадлежащих им транспортных средств; - Организации по производству пива и слабоалкогольной продукции в объеме не менее 30 миллионов литров в год, в том числе производственные мощности которых находятся в стадии строительства и (или) ввода в эксплуатацию, осуществляющие расходы на развитие собственного производства и (или) реализацию инвестиционных проектов в Тюменской области;

- Владельцы моторных лодок с мотором мощностью не более 10 лошадиных сил, или 7, 4 киловатта - только по одной из принадлежащих им моторных лодок указанной мощности; - Профессиональные аварийно-спасательные службы, профессиональные аварийноспасательные формирования, созданные органами исполнительной власти Тюменской области и органами местного самоуправления, в части транспорта, используемого для непосредственного осуществления своей деятельности; - Территориальные органы управления и подразделения Государственной противопожарной службы Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, финансируемые из областного и местных бюджетов; - Органы государственной власти Тюменской области и органы местного самоуправления; - Бюджетные учреждения, находящиеся в ведении органов государственной власти Тюменской области и органов местного самоуправления; - Герои Социалистического Труда - только по одному из принадлежащих им транспортных средств; - Организации по производству пива и слабоалкогольной продукции в объеме не менее 30 миллионов литров в год, в том числе производственные мощности которых находятся в стадии строительства и (или) ввода в эксплуатацию, осуществляющие расходы на развитие собственного производства и (или) реализацию инвестиционных проектов в Тюменской области;

- Образовательные учреждения независимо от их организационно-правовых форм в части непредпринимательской деятельности, предусмотренной уставом этих образовательных учреждений; - Автономные некоммерческие организации, учредителями которых выступают органы государственной власти Тюменской области и (или) органы местного самоуправления, являющиеся исполнителями государственного заказа Тюменской области и (или) муниципального заказа, - в отношении транспортных средств, используемых ими для выполнения указанных заказов; - Организации по производству оборудования и комплектующих для нефтедобычи (в том числе производственные мощности которых находятся в стадии строительства), осуществляющие деятельность в рамках реализации инвестиционных проектов Тюменской области в соответствии с Законом Тюменской области "О государственной поддержке инвестиционной деятельности в Тюменской области; - Ветеринарно-санитарные утилизационные предприятия, занимающиеся сбором биологических отходов и их утилизацией путем переработки на мясокостную муку; - Автономные учреждения, учредителями которых выступают органы государственной власти Тюменской области или органы местного самоуправления.

- Образовательные учреждения независимо от их организационно-правовых форм в части непредпринимательской деятельности, предусмотренной уставом этих образовательных учреждений; - Автономные некоммерческие организации, учредителями которых выступают органы государственной власти Тюменской области и (или) органы местного самоуправления, являющиеся исполнителями государственного заказа Тюменской области и (или) муниципального заказа, - в отношении транспортных средств, используемых ими для выполнения указанных заказов; - Организации по производству оборудования и комплектующих для нефтедобычи (в том числе производственные мощности которых находятся в стадии строительства), осуществляющие деятельность в рамках реализации инвестиционных проектов Тюменской области в соответствии с Законом Тюменской области "О государственной поддержке инвестиционной деятельности в Тюменской области; - Ветеринарно-санитарные утилизационные предприятия, занимающиеся сбором биологических отходов и их утилизацией путем переработки на мясокостную муку; - Автономные учреждения, учредителями которых выступают органы государственной власти Тюменской области или органы местного самоуправления.

: Налоговая") ХМАО Наименование объекта налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): Налоговая ставка (в рублях) до. с. (до 110, 33 к. Вт) включительно 0 свыше. с. до. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 30 свыше. с. до. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 45 свыше. с. (свыше 183, 9 к. Вт) 90 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до. с. (до 14, 7 к. Вт) включительно 6 свыше. с. до. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно 12 свыше. с. (свыше 25, 74 к. Вт) 15 Автобусы с мощностью двигателя (с каждой лошадиной силы): до. с. (до 80, 9 к. Вт) включительно 25 свыше. с. до. с. (свыше 80, 9 к. Вт до 147, 1 к. Вт) включительно 50 свыше. с. (свыше 147, 1 к. Вт) 100 Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 15 свыше. с. до. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно 40 свыше. с. до. с. (свыше 110, 33 к. Вт до 147. 1 к. Вт) включительно 50 свыше. с. до. с. (свыше 147, 1 до 183, 9 к. Вт) включительно 65 свыше. с. (свыше 183, 9 к. Вт) 85 Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу 15 Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до. с. (до 36, 77 к. Вт) включительно 15 свыше. с. (свыше 36, 77 к. Вт) 50 Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до. с. (свыше 51, 48 к. Вт) включительно 10 свыше. с. до. с. (свыше 51, 48 до 73, 55 к. Вт) включительно 30 свыше. с. (свыше 73, 55 к. Вт) 100 Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 100 свыше. с. (свыше 73, 55 к. Вт) 200 Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 25 свыше. с. (свыше 73, 55 к. Вт) 50 Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) 100 Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) 125 Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) 100 Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) 200

ХМАО Наименование объекта налогообложения Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): Налоговая ставка (в рублях) до. с. (до 110, 33 к. Вт) включительно 0 свыше. с. до. с. (свыше 110, 33 к. Вт до 147, 1 к. Вт) включительно 30 свыше. с. до. с. (свыше 147, 1 к. Вт до 183, 9 к. Вт) включительно 45 свыше. с. (свыше 183, 9 к. Вт) 90 Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): до. с. (до 14, 7 к. Вт) включительно 6 свыше. с. до. с. (свыше 14, 7 к. Вт до 25, 74 к. Вт) включительно 12 свыше. с. (свыше 25, 74 к. Вт) 15 Автобусы с мощностью двигателя (с каждой лошадиной силы): до. с. (до 80, 9 к. Вт) включительно 25 свыше. с. до. с. (свыше 80, 9 к. Вт до 147, 1 к. Вт) включительно 50 свыше. с. (свыше 147, 1 к. Вт) 100 Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 15 свыше. с. до. с. (свыше 73, 55 к. Вт до 110, 33 к. Вт) включительно 40 свыше. с. до. с. (свыше 110, 33 к. Вт до 147. 1 к. Вт) включительно 50 свыше. с. до. с. (свыше 147, 1 до 183, 9 к. Вт) включительно 65 свыше. с. (свыше 183, 9 к. Вт) 85 Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу 15 Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): до. с. (до 36, 77 к. Вт) включительно 15 свыше. с. (свыше 36, 77 к. Вт) 50 Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): до. с. (свыше 51, 48 к. Вт) включительно 10 свыше. с. до. с. (свыше 51, 48 до 73, 55 к. Вт) включительно 30 свыше. с. (свыше 73, 55 к. Вт) 100 Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 100 свыше. с. (свыше 73, 55 к. Вт) 200 Гидроциклы с мощностью двигателя (с каждой лошадиной силы): до. с. (до 73, 55 к. Вт) включительно 25 свыше. с. (свыше 73, 55 к. Вт) 50 Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) 100 Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) 125 Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) 100 Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) 200

Налоговое уведомление и налоговая декларация n n n В налоговом уведомлении, вручаемом физическому лицу в срок не позднее 1 июня года налогового периода, указывается: сумма налога, исчисленная исходя из данных о транспортных средствах, зарегистрированных по состоянию на 1 января текущего налогового периода. Указанная сумма рассчитывается без учета коэффициента, установленного пунктом 3 статьи 362 Кодекса; срок уплаты, определяемый исходя из норм закона субъекта Российской Федерации, даты направления налогового уведомления. В случае если законом субъекта Российской Федерации предусмотрена уплата в течение налогового периода платежей по налогу, то в налоговом уведомлении, вручаемом физическому лицу в срок не позднее 1 июня года налогового периода, указываются: суммы платежей по налогу, исчисленные исходя из данных о транспортных средствах, зарегистрированных по состоянию на 1 января текущего налогового периода; сроки уплаты платежей по налогу, определяемые исходя из норм закона субъекта Российской Федерации и даты направления налогового уведомления.

Налоговое уведомление и налоговая декларация n n n В налоговом уведомлении, вручаемом физическому лицу в срок не позднее 1 июня года налогового периода, указывается: сумма налога, исчисленная исходя из данных о транспортных средствах, зарегистрированных по состоянию на 1 января текущего налогового периода. Указанная сумма рассчитывается без учета коэффициента, установленного пунктом 3 статьи 362 Кодекса; срок уплаты, определяемый исходя из норм закона субъекта Российской Федерации, даты направления налогового уведомления. В случае если законом субъекта Российской Федерации предусмотрена уплата в течение налогового периода платежей по налогу, то в налоговом уведомлении, вручаемом физическому лицу в срок не позднее 1 июня года налогового периода, указываются: суммы платежей по налогу, исчисленные исходя из данных о транспортных средствах, зарегистрированных по состоянию на 1 января текущего налогового периода; сроки уплаты платежей по налогу, определяемые исходя из норм закона субъекта Российской Федерации и даты направления налогового уведомления.

n n n По окончании налогового периода физическому лицу вручается новое налоговое уведомление с указанием окончательной суммы налога, подлежащей уплате по истечении налогового периода. Указанная сумма рассчитывается в порядке, установленном Кодексом и законом субъекта Российской Федерации (с учетом, в том числе, коэффициента, установленного пунктом 3 статьи 362 Кодекса, и налоговых льгот, установленных законом субъекта Российской Федерации). Кроме того, указывается сумма налога, уплаченная в течение налогового периода, сумма налога, подлежащая доплате в бюджет, и срок уплаты налога. Положения настоящего пункта применяются в случае, если сумма налога, подлежащая доплате по истечении налогового периода, больше нуля. В случае, если форма налоговой декларации не утверждена законом субъекта Российской Федерации о налоге, то налогоплательщик - юридическое лицо обязано представить в налоговый орган по месту уплаты налога налоговую декларацию по форме, утвержденной МНС России в соответствии с пунктом 3 статьи 80 части первой Налогового кодекса Российской Федерации.

n n n По окончании налогового периода физическому лицу вручается новое налоговое уведомление с указанием окончательной суммы налога, подлежащей уплате по истечении налогового периода. Указанная сумма рассчитывается в порядке, установленном Кодексом и законом субъекта Российской Федерации (с учетом, в том числе, коэффициента, установленного пунктом 3 статьи 362 Кодекса, и налоговых льгот, установленных законом субъекта Российской Федерации). Кроме того, указывается сумма налога, уплаченная в течение налогового периода, сумма налога, подлежащая доплате в бюджет, и срок уплаты налога. Положения настоящего пункта применяются в случае, если сумма налога, подлежащая доплате по истечении налогового периода, больше нуля. В случае, если форма налоговой декларации не утверждена законом субъекта Российской Федерации о налоге, то налогоплательщик - юридическое лицо обязано представить в налоговый орган по месту уплаты налога налоговую декларацию по форме, утвержденной МНС России в соответствии с пунктом 3 статьи 80 части первой Налогового кодекса Российской Федерации.

Конец лекции

Конец лекции