The Changing CFO Role translated.ppt

- Количество слайдов: 94

Трансформация роли Финансового Директора www. lsbf. org. uk/e xecutive

Objectives i. To define the role of the CFO ii. To identify the key stakeholders in the corporation and their interaction with the CFO iii. To identify those factors which contribute to a strong CFO/ iv. To understand the diverse ways in which the CFO creates and manages value in the corporation v. To consider the likely ways in which the CFO role will evolve over the next decade Steve Priddy 2

: задачи и функции ii. Определить")

Цели и задачи i. Определить роль финансового директора (ФД): задачи и функции ii. Определить заинтересованные стороны в корпорации и их взаимодействие с ФД iii. Выявить качества, способствующие сильным сторонам ФД iv. Рассмотреть различные методы в которых ФД создает и управляет корпоративными ценностями v. Предвидеть наиболее вероятные пути, в которых роль ФД будет меняться течении следующих десятилетий. Steve Priddy 3

The more it changes, the more it stays the same… Steve Priddy 4

Новое-это хорошее забытое старое… Steve Priddy 5

Steve Priddy 6

Мы бы хотели, чтобы финансовый менеджер стал активным членом управленческой команды Мне всегда казалось немного странным, что каждый воспринимают финансы только как ведение учета и финансиста как пассивного участника команды – в чем смысл того, чтобы быть в команде, если Вы не играете никакой роли. Саймон Генри, 2002 г. Steve Priddy 7

“It’s remarkable that nearly 50 years ago the challenges and some of the actions to address them remain the same today, even if the language is different – whether it be automation, cost management, returns enhancement, the need to think in cash terms or the need for finance to be very close to the business, understand the business and display leadership qualities” Simon Henry, CFO Royal Dutch Shell plc, reflecting on Stanley Harding’s 1963 lecture to ICAEW members Steve Priddy 8

Примечательно, что спустя почти 50 лет, проблемы и некоторые пути по их решению остаются прежними, даже если способы различны - будь то автоматизация, управление затратами, возврат инвестиций, необходимость мыслить в денежном выражении или потребность в оперативном управлении финансами , понимание бизнеса и проявление лидерских качеств " Высказывания Саймона Генри, ФД Роял Датч Шелл, ОАО, о прослушанной лекции Станли Хардинга в 1963 г для членов ICAEW Steve Priddy 9

Stresses and Strains i. iii. iv. v. viii. ix. Regulation Globalisation Technology Risk Transformation Stakeholder management Strategy Reporting Talent & capability ACCA (2012) – The Changing Role of the CFO Steve Priddy 10

Напряжение и деформирование i. iii. iv. v. viii. ix. Регулирование Глобализация Технология Риск Трансформация Управление ожиданиями заинтересованных сторон Стратегия Отчетность Талант и способность ACCA (2012) – Трансформация роли ФД Steve Priddy 11

Regulation • Dodd-Frank, July 2010, financial services and funding levels • IFRS implementation • Basel 111 implementation and impact/ • Working internationally, across jurisdictions • Fiduciary breach of duty • Assembling right skill sets Steve Priddy 12

Регулирование • Дод-Франк, июль 2010, финансовые услуги и фондовые уровни • Внедрение Международных финансовых стандартов • Basel 111 внедрение и влияние • Деятельность на международном уровне • Фидуциарное нарушение обязательств (Нарушение обязательств по доверительной сделке) • Приобретение профессиональных навыков Steve Priddy 13

Globalisation • Virtual working relationships • Differing business models • Growth routes – organic/M&A • Culture, working practices, beliefs, languages • Time zones Steve Priddy 14

Глобализация • Виртуальные рабочие отношения • Различные бизнес – модели • Пути роста – органические/M&A (слияние и приобретение) • Культура, рабочая практика/убеждения/языки • Временные зоны Steve Priddy 15

Technology • Large and complex data sets • Data systems and hierarchies that fail to reflect business structures and needs • More effective business intelligence • Focus on right data to provide valuable insight • Regressing, correlating, forecasting, predicting, describing and inferring • Scenario planning; stress testing Is the CFO the natural owner? Steve Priddy 16

Технология • Объемная и комплексная база данных • Системы данных и иерархии, неспособные отражать нужды и потребности бизнес-структур. • Более эффективные бизнес-аналитики • Фокусирование на нужных данных для обеспечения ценной информации • Регрессия , корреляция, прогнозирование, описание и выводы • Планирование ситуации; тестирование стресса. Является ли ФД хозяином? Steve Priddy 17

Steve Priddy 18

Risk • Enterprise or systemic? • Risks and opportunities as a portfolio of linked investments • CFO as internal safeguard to a better corporate ethos • CFO as ultimate guardian of firm’s assets…which are increasingly intangible • CFO as setter of organisational leverage Steve Priddy 19

Риск • Предприятие или системный подход? • Риски и возможности как портфельные инвестиции • ФД как внутренний гарант для улучшения корпоративной этики • ФД как основной защитник активов компании…. . которые все больше становятся нематериальными • ФД как организатор рычага управления Steve Priddy 20

Transformation • Business partner balanced against shared service provider • ‘labour arbitrage’ • Make or Buy? • Finance function as catalyst for change Steve Priddy 21

Трансформация • Сбалансирование интересов делового партнера и поставщика услуг • Трудовые споры • Создать или приобрести? • Функции финансов как катализатор перемен Steve Priddy 22

Steve Priddy 23

Обобщение – что нужно знать • Изменение роли финансов от традиционной бухгалтерии к надежному бизнес-консультанту • Данные являются ценными активами…. . относитесь к ним как к долгосрочным инвестициям, деньгам и людям показателям происходящего успеха • Вы не можете делать это сами Наймите ТД (технический директор), ФД, ИД (исполнительный директор) Займитесь этим своевременно и чаще с руководством и основными заинтересованными сторонами • Построить коллективное понимание в перспективе 3 -5 лет Определите настоящие и будущие бизнес потребности Разработайте будущую бизнес структуру Steve Priddy 24

Stakeholder Management • Perfect partner to the CEO? In all jurisdictions? • Balancing collaboration against independence • Supply chain management and procurement • Media relations – banks, tax authorities, external auditors, insurers, and customers Steve Priddy 25

Управление заинтересованными сторонами • Идеальный партнер для генерального директора? Во всех ли юрисдикциях? • Баланс интересов вместо независимости • Управление звеньями поставок и закупок • Отношения со СМИ - банки, налоговые органы, внешние аудиторы, страховщики, и клиенты Steve Priddy 26

Strategy • Strategy by numbers • Strategy validation and analysis • Executing and implementing strategy • Financial reporting and its link to budgeting • Avoiding myopia in the boardroom Steve Priddy 27

Стратегия • Стратегия вычислений • Проверка и анализ стратегии • Выполнение и реализация стратегии • Финансовая отчетность и ее взаимосвязь с бюджетом • Как избежать недальновидности принятии решений Steve Priddy 28

Reporting • Non financial metrics • Integrated reporting • Key Performance Indicators • CSR • Reporting for the long term Steve Priddy 29

Отчетность • Нефинансовые метрики • Интегрированная отчетность • Ключевые показатели эффективности • CSR Корпоративная социальная ответственность • Долгосрочная отчетность Steve Priddy 30

Steve Priddy 31

• Все ключевые")

Результаты • 65 % сокращений в приложениях (от 26 до 9) • Все ключевые показатели интегрирования: учет, доход, себестоимость, расходы, численность персонала • Всемирное сообщество из 4500 конечных потребителей занятых в 5 сферах: Продажи, Маркетинг, ОДО (обеспеченные долговые обязательства), Финансы и Защита прав потребителей. • 5, 000 объектов данных: проверенных и перемещенных • 3 тысячи лет исторических данных : перемещенных и проверенных Steve Priddy 32

Talent & Capability • Access to great talent is a challenge around the world • Fostering continuing professional development • Skills networks and academies • CFO as role model, as mentor • Establishing and maintaining and motivating physical and virtual teams • Balancing specialist resource against broader finance • Promoting laterally rather than up Steve Priddy 33

Талант и Способность • Доступ к большим талантам является проблемой во всем мире • Содействие повышению квалификации • Профессиональные навыки или академические знания • ФД как ролевая модель и руководитель • Установление , поддержка и мотивация физических и виртуальных команд • Сбалансирование/оптимизация кадровых ресурсов вместо расширения финансовой активности • Карьерное передвижение вместо карьерного повышения вверх Steve Priddy 34

“I can’t do all of this all of the time going forward” Steve Priddy 35

“Я не могу все это делать все время” Steve Priddy 36

Preamble i. A sustainable enterprise needs a strong finance function ii. Organisations benefit strongly from the discipline that comes with the embedding of financial awareness from the most senior, board level, down to the most junior employees iii. Financial management is part of the culture of the organisation. Employees understand the importance of finance to the short term, but also to the long-term strategic aims of the enterprise iv. Finance does not dominate thinking but it is woven into the threads of corporate activity Steve Priddy 37

Преамбула i. Для устойчивости предприятию необходима сильная финансовая деятельность ii. Успешность организации сильно зависит от дисциплины, которая складывается из финансовой грамотности самого старшего, совета директоров, и вплоть до самых младших сотрудников iii. Финансовый менеджмент является частью культуры организации. Сотрудники понимают важность финансирования как краткосрочной перспективы, так и долгосрочных стратегических целей предприятия iv. Финансы не доминируют мышление, но они переплетаются с темой корпоративной деятельности Steve Priddy 38

Accountants & Economy i. accountants add considerable value to business by driving down costs and identifying drivers of value and profitability ii. instrumental in obtaining access to finance and strengthening the balance sheet iii. the professional judgement of the accountant, and the drive of the profession to ensure ethical practices are vital to corporates as they steer their way through difficult trading conditions, while paying attention to longer-term goals Steve Priddy 39

Бухгалтерия и экономика i. бухгалтера добавляют значительную ценность бизнесу, снижая издержки, а также определяя пути увеличения стоимости продукции и повышения рентабельности производства. ii. инструменты для получения доступа к финансам и усиления бухгалтерского баланса. iii. профессиональная оценка бухгалтера и развитие этой профессии с целью установления этических практик являются жизненно необходимыми для корпораций, так как они прокладывают дорогу через сложности торговли, концентрируясь на долгосрочных целях Steve Priddy 40

CFO in a “golden age” i. Demand is high for accounting skills around the world, in developed and particularly emerging economies ii. International standards in finance have been called for at the highest levels in society, not least by the G 20 nations iii. CFO has become more important as a guardian of financial performance and a key player in creating long-term value iv. The outward-facing role of CFOs has broadened Steve Priddy 41

«Золотой век» для ФД i. Высокий спрос на профессиональных бухгалтеров во всем мире, в развитых странах и особенно в странах с развивающейся экономикой ii. Международные стандарты в области финансов были призваны соответствовать высоким стандартам в обществе, в первую очередь в странах G 20. iii. ФД приобретает статус гаранта финансовой деятельности организации и важного игрока в создании долгосрочных ценностей iv. Расширении функций ФД Steve Priddy 42

CFO and Stakeholders i. Wider stakeholder groups are now scrutinising the broader supply chain, ethical business practices and the company’s corporate social responsibility and environmental record ii. The CFO is increasingly the guardian of the brand, ensuring that the company adheres to good sustainable practices iii. The CFO no longer simply reports to the shareholders and complies with regulation. They must play their part in maintaining and building the reputation of the company Steve Priddy 43

CFO and Stakeholders i. Широкий круг заинтересованных сторон тщательно изучают более широкое сеть поставщиков, этическую практику ведения бизнеса; социальную корпоративную ответственность компании и отчеты об окружающей среде. ii. ФД становится защитником бренда компании, гарантируя то, что компания придерживается хорошей устойчивой практики. iii. ФД не только отчитывается перед акционерами и придерживается нормативного регулирования. Они должны играть соответствующую роль в поддержке и создании репутации компании. Steve Priddy 44

CFO and small businesses i. Accountants are essential to supporting the small business sector, estimated by the OECD to represent 95% of all enterprises ii. SMEs make a positive contribution to economic growth, requiring wellrounded finance managers and advisers to ensure small businesses survive and grow iii. An international accounting qualification combined with a masters level qualification is increasingly a fundamental condition of existence of the ‘complete finance professional’ Steve Priddy 45

ФД и малый бизнес i. Бухгалтерa имеют важное значение в поддержании сектора малого бизнеса, который по оценкам ОЭСР (Организация по экономическому сотрудничеству и развитию) составляет 95% всех предприятий ii. МСБs (малый и средний бизнес) вносят положительный вклад в рост экономики, требуя всесторонне подготовленных финансовых менеджеров и советников для обеспечения жизнеспособности и роста малого бизнеса. iii. Международная квалификация финансовых специалистов в сочетании с мастерством уровня квалификации становится все более фундаментальным условием существования «опытного финансового специалиста» Steve Priddy 46

CFO in large corporations i. accounting skills are well placed to identify and analyse the company’s risk profile and to provide an essential link to financial performance ii. Ensuring that there is consistency of approach to management accounting and financial reporting. iii. What is being measured analysed within the company with respect to corporate targets and objectives is consistent with what is reported to external stakeholders iv. effective delivery of the finance function, using technology and efficient means of delivery, including outsourcing as a potential integral part of the solution… v. …with an added-value in-house function focusing on analysis, risk and the overall integrity of financial performance Steve Priddy 47

ФД в больших корпорациях i. Предназначение бухгалтерских навыков для выявления и анализа характер рисков компании и обеспечения необходимой связи с финансовыми показателями. ii. Обеспечение согласованности в подходе к управленческому учету и финансовой отчетности. iii. Произведенная оценка и анализ внутри компании в отношении корпоративных целей и задач является соответствующей отчетности для внешних заинтересованных сторон iv. Эффективное обеспечение функционирование финансов, используя технологии и продуктивные способы, включая аутсорсинг как потенциально неотъемлемую часть решения…. . …. с добавленной стоимостью на произведенный продукт, фокусируясь на анализе, риске и общей целостности финансовых показателей…. . Steve Priddy 48 v.

Management v Statutory Accounting While key values from the management accounts – profit and loss, cash surplus or deficit, specific assets and liabilities – can be reconciled to the statutory accounts, the importance of management accounting is to help the business, and its users of financial information, understand how it has performed historically and where its future lies Management accounting, that is to say, reflects the more specific and diverse drivers of the business in its competitive environment. Management accounts are there to aid current and future decision making. Their users are many and varied Steve Priddy 49

Management v Statutory Accounting В то время как ключевые ценности из управленческой отчетности - прибыль и убытки, избыток или дефицит наличности, конкретных активов и обязательств - может быть согласован с бухгалтерским учетом, и важность управленческого учета, чтобы помочь бизнесу, и ее пользователей финансовой информации, понять, как она выступала исторически и где ее будущее Управленческий учет отражает более конкретные и разнообразные двигатели бизнеса в конкурентной среде. Управленческий учет там, чтобы помочь текущих и будущих решений. Их пользователи многочисленны и разнообразны Steve Priddy 50

CFO and Taxation i. withholding tax uncertainty when working internationally may be avoided by the CFO ensuring a tax exclusive clause is included in commercial proposals – this may save considerable taxes, penalties and fines ii. proper written documentation of intra company agreements about goods and services provided across jurisdictions will save significant sums as a result of transfer pricing investigations. It is important to value tax advice on the basis of its long time horizon. In many jurisdictions investigations can occur several years into the future and authorities may have draconian powers to investigate and act retrospectively iii. face to face meetings of the CFO with the tax inspector will yield satisfactory results, provide negotiations are conducted in a professional manner, both parties are seeking a fair outcome, and good documentation exists. In these circumstances the meeting will have a positive result, leading to a stronger, trusting working relationship for the future Steve Priddy 51

ФД и налоги i. ФД может избежать неопределенности с удерживаемым налогом при международных операциях, включив данного вида налога в коммерческое предложение как эксклюзивное положение - это может обеспечить значительную экономию в налогах и предотвратить пени и штрафы. ii. Письменная документация, производимая надлежащим образом внутри компании, такая как соглашения о товарах и услугах в разных юрисдикциях, сэкономит значительные суммы при рассмотрении вопроса трансфертного ценообразования. Важное значение при этом имеют налоговые консультации о состоянии финансовой ситуации за длительный период времени. Во многих юрисдикциях подобные рассмотрения могут длиться несколько лет, в случае когда органы власти наделены «драконовскими» полномочиями тщательно исследовать и действовать ретроспективно. iii. Персональные встречи ФД и налогового инспектора обеспечивают удовлетворительные результаты, так как переговоры проводятся на высоком профессиональном уровне и обе стороны ищут справедливый результат и приведение документация в соответствующий порядок. В этих условиях встреча будет иметь положительный результат, что приводит к более сильным, доверительным рабочим отношениям в будущем. 52

Building and sustaining the finance function includes… • • • • statutory accounting management information systems development project accounting & investment appraisal tax planning and compliance transaction processing – bookkeeping, purchases, sales, payroll and pensions asset management supply chain management corporate social responsibility risk management internal audit & assurance treasury training and coaching Steve Priddy 53

Строительство и придание устойчивости функционирования финансов включает… • • • бухгалтерский учет управленческий учет Управление информационными системами • бухгалтерский учет по проектам и оценке инвестиций • налоговое планирование и соблюдение • обработка транзакций - бухгалтерия, закупки, продажи, начисление заработной • управление активами • управление сетью поставщиков • корпоративная социальная ответственность • управление рисками • внутренний аудит и обеспечение • казначейство • обучение и инструктаж Steve Priddy 54

Steve Priddy 55

Не имеет значение как много людей мы нанимаем, мы до сих пор не можем найти причины высоких затрат на производство продукции. Steve Priddy 56

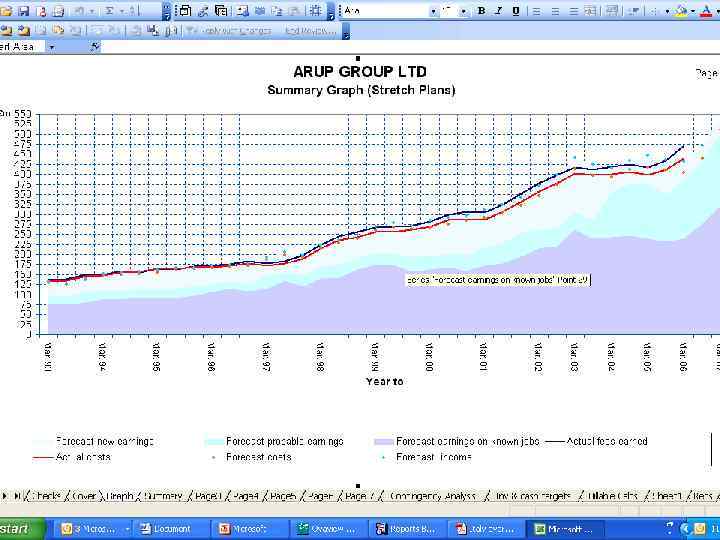

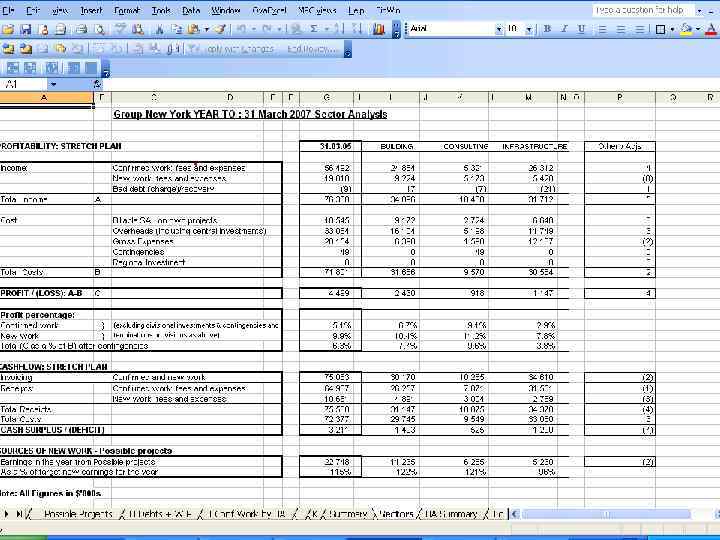

CFO Case Study… Steve Priddy 57

ARUP’S REPORTING STRUCTURE ARUP GROUP COMPANY REGION GROUP STAFF ACCOUNTING CENTRE PROJECT JOB PROJECT COMPANY GROUP ACCOUNTING CENTRE

СТРУКТУРА ОТЧЕТНОСТИ ARUP ГРУППА ARUP КОМПАНИЯ РЕГИОН ГРУППА ПЕРСОНАЛ ЦЕНТР БУХГАЛТЕРИИ ПРОЕКТ РАБОТА ПРОЕКТ КОМПАНИЯ ГРУППА ЦЕНТР БУХГАЛТЕРИИ

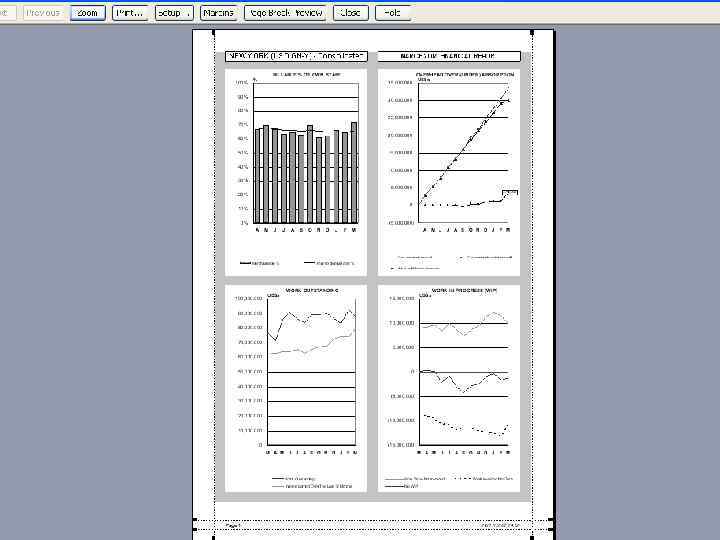

Differing Reporting Needs for Different Users… • • Project Director and Project Manager Group Leader Business Leader Regional Board Buildings/Infrastructure/Consulting Sector Boards Arup Group Finance Director The Regulators Tax Authorities

Различная необходимая отчетность для различных пользователей… • • Директор проекта и менеджер проекта Руководитель группы Бизнес-лидер Региональный совет Здания / Сооружения / Консалтинговый сектор оплаты Финансовый директор Органы регулирования Налоговые органы

")

SALARY COST Gross salary + other continuous monthly allowances (e. g. site allowance ) • Divided by number of hours in Arup year e. g. $75, 000 / (52 weeks x 40 hours) = $36. 06/hour • Charged to types of activity (e. g. projects) via timesheets

• разделенный на")

SALARY COST Доход + другие ежемесячные пособия (например, территориальное пособие (коэффициент) • разделенный на количество часов в Arup год, например, $ 75 000 / (52 недели х 40 часа) = 36. 06/ час • начисленный по видам деятельности (например, проекты) согласно штатного расписания

NEW YORK SALARY COST WAS ALLOCATED: - • • • Fee earning activities Submissions Promotional activities Administration Holiday & Illness 65. 8% 23. 8% 10. 4% The percentage of time spent on Fee Earning activities is the ‘Billable’ Percentage

Составляющие заработной платы Нью Йорка : • Оплата основных услуг 65. 8% • Подготовка и подача расчетов • Пиар и маркетинг • Административные расходы 23. 8% • Отпуск и больничный 10. 4% Процент времени, потраченного на оплату услуг, подлежит полной оплате

DIRECT JOB EXPENSES Those costs incurred as a consequence of, and directly relating to, a project. • For example sub-consultants, translation, travel, subsistence… • …and are charged directly to projects

ПРЯМЫЕ РАСХОДЫ НА РАБОТУ Это расходы, связанные как непосредственной с проектом так и с вследствии его реализации. • Например, затраты на суб-консультанты, перевод, проезд, питание. . . • . . . . и относятся непосредственно на затраты по проекту.

OVERHEADS All costs which are neither salary cost or job expenses… • Costs incurred to enable staff to carry out their work, or arising from their employment, or which are incurred for the benefit of the whole firm

НАКЛАДНЫЕ РАСХОДЫ Все расходы, которые не относятся к заработной плате или к расходам по выполняемой работе……. • Затраты на содержание персонала или возникающие в результате найма на работу, или которые направлены на получение полезной выгоды для компании.

NEW YORK “BASE” OVERHEADS • DIRECT STAFF OVERHEADS – Employers social security – Staff welfare, recruitment • OTHER OVERHEADS – Accommodation – Own IT & office equipment • SHARED OVERHEADS – Corporate Services – Americas/Group Shared Services – PI (Premiums/Excess) 29% 16% 13% 29% 17% 12% 29% 42% 7% 0%

NEW YORK “BASE” НАКЛАДНЫЕ • Прямые накладные расходы на содержание персонала – Социальные гарантии - Пособие, наем 29% 16% 13% • Другие накладные расходы – Размещение – Собственный IT & офисное оборудование 29% 17% 12% • Разделенные накладные расходы – Корпоративный сервис – Амрикас/Разделенный групповые затраты – Первоочередные/Дополнительные 42% 7% 35% 0%

OVERHEADS All costs which are neither salary cost or job expenses. . .

НАКЛАДНЫЕ РАСХОДЫ Все расходы, которые не являются расходами на заработную плату или работу расходов

![OVERHEADS AS A MULTIPLIER OVERHEADS [A] OVERHEADS SAL [B] [A] / [B] = OVERHEAD](https://present5.com/presentation/8733459_224345291/image-74.jpg "OVERHEADS AS A MULTIPLIER OVERHEADS [A] OVERHEADS SAL [B] [A] / [B] = OVERHEAD")

OVERHEADS AS A MULTIPLIER OVERHEADS [A] OVERHEADS SAL [B] [A] / [B] = OVERHEAD % Apply this % to Salary from timesheets to charge the overhead to projects and to thereby “absorb” overhead costs

![НАКЛАДНЫЕ КАК МНОЖИТЕЛЬ НАКЛАДНЫЕ [A] З/ПЛ [B] [A] / [B] = НАКЛАДНЫЕ % Применить](https://present5.com/presentation/8733459_224345291/image-75.jpg "НАКЛАДНЫЕ КАК МНОЖИТЕЛЬ НАКЛАДНЫЕ [A] З/ПЛ [B] [A] / [B] = НАКЛАДНЫЕ % Применить")

НАКЛАДНЫЕ КАК МНОЖИТЕЛЬ НАКЛАДНЫЕ [A] З/ПЛ [B] [A] / [B] = НАКЛАДНЫЕ % Применить данный % к заработной плате по штатному расписанию для отнесения накладных расходов в проекте (на данный вид затрат) и тем самым «поглотить» накладные расходы.

WHAT ABOUT NON-BILLABLE SALARY? I N C O M E Salary/ N/B Overheads Exps. Profit/ Remember that not all Salary costs are fee earning… these must also be treated as overhead before we can be sure that all projects bear full costs

О НЕОБЛАГАЕМОМ ЗАРАБОТНОЙ ПЛАТЕ. ДОХОД Заработная N/B Накладные плата Затраты Прибыль Помните, что не вся стоимость заработной платы облагаемая……. . Они должны рассматриваться как накладные расходы до момента учета всей стоимости проекта.

OVERHEADS ABSORPTION Where Actual > Costed = “underabsorption” Where Costed > actual = “overabsorption”

ВКЛЮЧЕНИЕ НАКЛАДНЫХ РАСХОДОВ Когда Расчетные > Фактических = Когда Фактические >Расчетных= переоцененные недооцененные

REPORTING & PLANNING CYCLES • FIVE YEAR PLAN : - Primary Measurable being developed • OPERATING PLAN: – Set targets for next 12 months by Region, Sector, and Business • FINANCIAL REPORT: – Monthly – Review performance against operating plan targets

ОТЧЕТНОСТЬ И ПЛАНИРОВАНИЕ • ПЯТИЛЕТНИЙ ПЛАН: - Разработанные первоначальные показатели • ОПЕРАТИВНЫЙ ПЛАН: – Установление целей на следующие 12 месяцев по регионам, секторам и видам бизнеса • ФИНАНСОВЫЙ ОТЧЕТ: – Ежемесячный – Сравнение полученных показателей с целями оперативного плана

DOING AN OPERATING PLAN • • Ø Ø Update forecasts on every project For the year ahead: how much confirmed work is there? what salary+overhead+expenses is committed to this ? how many staff are currently in post? what are the known changes to overheads, pay increases, non-billable spend etc… • • • Set turnover target for coming year Set target profitability and profit % margin Set staffing levels to meet the target Revise cost structure appropriately Prepare a cash flow forecast

СОСТАВЛЕНИЕ ОПЕРАТИВНОГО ПЛАНА • • Корректировка прогнозов по каждому проекту На год вперед: – Утвержденный объем работ. – необходимые затраты на заработную плату+накладные+издержки производства. – Численность персонала. – Предвиденные изменения в накладных, увеличении выплат, необлагаемых расходах и тд Установить объемы оборота на предстоящий год Установить размеры рентабельности и % прибыли Установить численность персонала, соответствующую поставленной цели Пересмотреть структуру стоимости Подготовить прогноз денежного потока

Operating Plans for… • • • Arup Group Ltd Americas Region New York Buildings Sector …in the future, Aviation Business

Оперативные планы для… • • • Arup Групп, ТОО Северной и Южной Америки Нью Йорка Сектор строительства …. . будущего, Авиационный бизнес

Centre financial reporting…a range of users • Management Board • Group Leaders • Sector Leadership • Region Leadership • Business Leadership • Others…

Центр финансовой отчетности. . . круг пользователей • Правление • Группа лидеров • Лидерство в отрасли • Лидерство в регионе • Бизнес - лидерство • Другие

Summary i. CFO role is critical in many organisations in many jurisdictions – not uncommonly second only to the CEO ii. Commentators make much of the changing role, however some issues have not changed over the decades. iii. The tension between ‘bean counter’ and business partner remains iv. In many ways the CFO continues to live in a ‘golden age Steve Priddy 93

Выводы i. Роль ФД является решающей во многих организациях и правовых вопросах ii. Значение трансформирующейся роли ФД, в то время как некоторые вопросы остаются неизменными в течении десятилетий. iii. Напряжение между «счетоводом» и бизнес-партнером остается. iv. Во многих случаях «золотой век» для ФД продолжается. Steve Priddy 94

The Changing CFO Role translated.ppt