Теории оптимальных валютных зон.ppt

- Количество слайдов: 44

• Альтернативный подход") • Традиционный подход к определению размеров оптимальной валютной зоны (ОВЗ) • Альтернативный подход к определению размеров ОВЗ • Формальные модели ОВЗ

• Традиционный подход к определению размеров оптимальной валютной зоны (ОВЗ) • Альтернативный подход к определению размеров ОВЗ • Формальные модели ОВЗ

• Понятие оптимальной валютной зоны относится к «оптимальной» в географическом смысле территории, в границах которой общеупотребительным средством платежа является либо единая валюта, либо несколько валют, прочно привязанных одна к другой при неограниченных возможностях конвертации как для текущих, так и для капитальных операций; • при этом курсы всех этих валют синхронно колеблются по отношению к остальным мировым валютам. Слово «оптимальный» в данном случае относится к достижению макроэкономической цели поддержания баланса как внешних, так и внутренних расчетов.

• Понятие оптимальной валютной зоны относится к «оптимальной» в географическом смысле территории, в границах которой общеупотребительным средством платежа является либо единая валюта, либо несколько валют, прочно привязанных одна к другой при неограниченных возможностях конвертации как для текущих, так и для капитальных операций; • при этом курсы всех этих валют синхронно колеблются по отношению к остальным мировым валютам. Слово «оптимальный» в данном случае относится к достижению макроэкономической цели поддержания баланса как внешних, так и внутренних расчетов.

может поддерживаться с помощью") • Внутренний баланс (оптимальное соотношение уровня инфляции и безработицы) может поддерживаться с помощью средств фискальной и денежной политики, а внешний (по отношению к остальному миру) — за счет совместного плавания валют.

• Внутренний баланс (оптимальное соотношение уровня инфляции и безработицы) может поддерживаться с помощью средств фискальной и денежной политики, а внешний (по отношению к остальному миру) — за счет совместного плавания валют.

• Оптимальная валютная зона должна обладать высокой степенью внутренней открытости, т. е. интенсивным внутренним товарообменом. Маккиннон (Mc. Kinnon, 1963) поднял вопрос о том, должна ли территория при наличии определенной степени внешней открытости вводить плавающий валютный курс по отношению к другим зонам или присоединиться к ним для создания более крупной валютной зоны.

• Оптимальная валютная зона должна обладать высокой степенью внутренней открытости, т. е. интенсивным внутренним товарообменом. Маккиннон (Mc. Kinnon, 1963) поднял вопрос о том, должна ли территория при наличии определенной степени внешней открытости вводить плавающий валютный курс по отношению к другим зонам или присоединиться к ним для создания более крупной валютной зоны.

• «Открытость» определенной территории измеряется посредством таких показателей, как отношение совокупной величины экспорта и импорта к объему валового выпуска, а также предельной склонностью к импортированию.

• «Открытость» определенной территории измеряется посредством таких показателей, как отношение совокупной величины экспорта и импорта к объему валового выпуска, а также предельной склонностью к импортированию.

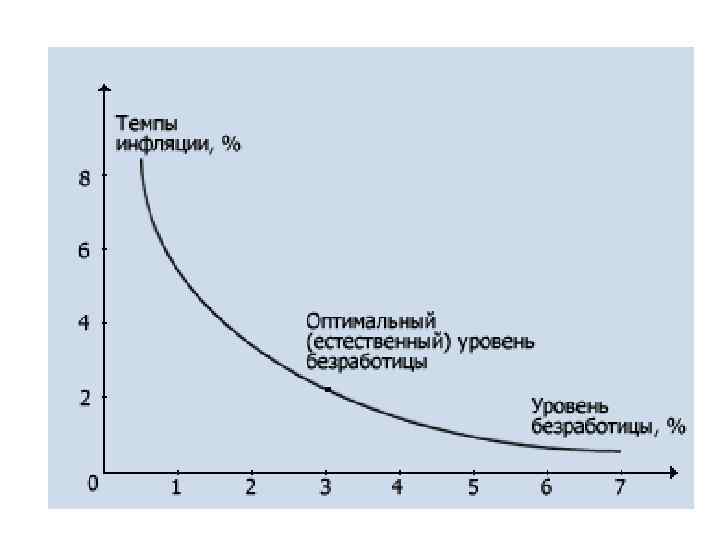

• Внутренний баланс достигается в точке оптимального соотношения инфляции и безработицы (если такие точки действительно существуют), а достижение внешнего баланса предполагает равновесие платежного баланса как внутри рассматриваемой территории, так и в ее отношениях к внешнему миру.

• Внутренний баланс достигается в точке оптимального соотношения инфляции и безработицы (если такие точки действительно существуют), а достижение внешнего баланса предполагает равновесие платежного баланса как внутри рассматриваемой территории, так и в ее отношениях к внешнему миру.

• Концепция оптимальных валютных зон развивалась в контексте дебатов об относительных преимуществах и недостатках фиксированных и плавающих валютных курсов. Защитники плавающих курсов, например Милтон Фридмен (Friedman, 1953), утверждали, что странам, связанным жесткими ограничениями цен и заработной платы, плавающие курсы необходимы для поддержания как внутреннего, так и внешнего баланса.

• Концепция оптимальных валютных зон развивалась в контексте дебатов об относительных преимуществах и недостатках фиксированных и плавающих валютных курсов. Защитники плавающих курсов, например Милтон Фридмен (Friedman, 1953), утверждали, что странам, связанным жесткими ограничениями цен и заработной платы, плавающие курсы необходимы для поддержания как внутреннего, так и внешнего баланса.

• Если же при подобных ограничениях зафиксировать и валютный курс, то любые политические мероприятия, направленные на корректировку международного платежного баланса, приведут к росту безработицы или инфляции, в то время как при плавающих курсах дисбаланс в результате изменения условий торговли и размеров реальной заработной платы исчезнет без значительных болезненных изменений.

• Если же при подобных ограничениях зафиксировать и валютный курс, то любые политические мероприятия, направленные на корректировку международного платежного баланса, приведут к росту безработицы или инфляции, в то время как при плавающих курсах дисбаланс в результате изменения условий торговли и размеров реальной заработной платы исчезнет без значительных болезненных изменений.

• Из подобного рода аргументации вытекает точка зрения, согласно которой каждая страна должна переходить на политику плавающих курсов вне зависимости от своих экономических характеристик. Однако межстрановые различия достаточно велики и разнообразны. Теория оптимальных валютных зон утверждает, что если степень интеграции той или иной страны в мировую систему финансовых сделок, движения факторов производства и товарных потоков достаточно велика, то фиксированный валютный курс является более эффективным средством достижения внутреннего и внешнего баланса по сравнению с гибким курсом.

• Из подобного рода аргументации вытекает точка зрения, согласно которой каждая страна должна переходить на политику плавающих курсов вне зависимости от своих экономических характеристик. Однако межстрановые различия достаточно велики и разнообразны. Теория оптимальных валютных зон утверждает, что если степень интеграции той или иной страны в мировую систему финансовых сделок, движения факторов производства и товарных потоков достаточно велика, то фиксированный валютный курс является более эффективным средством достижения внутреннего и внешнего баланса по сравнению с гибким курсом.

") • Первые исследования в этой области (Mundell, 1961; Mc. Kinnon, 1963; Ingram, 1962) пытались выявить наиболее значимые экономические характеристики, определяющие оптимальную валютную зону.

• Первые исследования в этой области (Mundell, 1961; Mc. Kinnon, 1963; Ingram, 1962) пытались выявить наиболее значимые экономические характеристики, определяющие оптимальную валютную зону.

• В дальнейшем внимание исследователей (Grubel, 1970; Corden, 1972; Ishiyama, 1975; Tower and Wollet, 1976) обратилось к оценке издержек и выгод, возникающих в результате участия в оптимальной зоне. Хамада (Hamada, 1985) рассматривал влияние, которое вхождение в оптимальную валютную зону оказывало на благосостояние отдельных стран.

• В дальнейшем внимание исследователей (Grubel, 1970; Corden, 1972; Ishiyama, 1975; Tower and Wollet, 1976) обратилось к оценке издержек и выгод, возникающих в результате участия в оптимальной зоне. Хамада (Hamada, 1985) рассматривал влияние, которое вхождение в оптимальную валютную зону оказывало на благосостояние отдельных стран.

утверждал, что оптимальная валютная зона определяется внутренней мобильностью факторов") • Манделл (Mundell, 1961) утверждал, что оптимальная валютная зона определяется внутренней мобильностью факторов производства, включая межотраслевую и межрегиональную мобильность. • Внутренняя мобильность факторов производства может снижать необходимость изменения реальных цен на них, которая в противном случае возникала бы как реакция на изменение спроса и предложения. Тем самым исчезает и необходимость колебаний обменных курсов в качестве средства для изменения реальных цен.

• Манделл (Mundell, 1961) утверждал, что оптимальная валютная зона определяется внутренней мобильностью факторов производства, включая межотраслевую и межрегиональную мобильность. • Внутренняя мобильность факторов производства может снижать необходимость изменения реальных цен на них, которая в противном случае возникала бы как реакция на изменение спроса и предложения. Тем самым исчезает и необходимость колебаний обменных курсов в качестве средства для изменения реальных цен.

• С этой точки зрения мобильность факторов частично является заменителем гибкости цен и заработной платы «частично» потому, что в течение краткого промежутка времени мобильность не бывает достаточно высокой. Следовательно, она более эффективна для снижения издержек долгосрочной реальной адаптации к постоянному неравновесию платежного баланса, чем для краткосрочной адаптации к временному дисбалансу, которая облегчается за счет мобильности финансового капитала.

• С этой точки зрения мобильность факторов частично является заменителем гибкости цен и заработной платы «частично» потому, что в течение краткого промежутка времени мобильность не бывает достаточно высокой. Следовательно, она более эффективна для снижения издержек долгосрочной реальной адаптации к постоянному неравновесию платежного баланса, чем для краткосрочной адаптации к временному дисбалансу, которая облегчается за счет мобильности финансового капитала.

• Таким образом, интеграция рынков факторов производства позволяет избежать воздействия системы фиксированных обменных курсов на межрегиональные платежные балансы, повышая полезность денег внутри валютной зоны.

• Таким образом, интеграция рынков факторов производства позволяет избежать воздействия системы фиксированных обменных курсов на межрегиональные платежные балансы, повышая полезность денег внутри валютной зоны.

• Для полного анализа оптимальных валютных зон в идеале необходимо исследовать, каким образом вся мировая экономика может быть разделена на независимые валютные зоны с целью максимизации мирового благосостояния. Однако конструирование общей аналитической основы для решения этой задачи является практически невозможным. Поэтому исследователи, занимающиеся анализом выгод и издержек, такие, как Ишияма (Ishiyama, 1975) и Тауэр и Уиллет (Tower and Willet, 1976), фокусировали свое внимание на более ограниченном вопросе, а именно: должны ли отдельные страны объединяться и образовывать валютные зоны?

• Для полного анализа оптимальных валютных зон в идеале необходимо исследовать, каким образом вся мировая экономика может быть разделена на независимые валютные зоны с целью максимизации мирового благосостояния. Однако конструирование общей аналитической основы для решения этой задачи является практически невозможным. Поэтому исследователи, занимающиеся анализом выгод и издержек, такие, как Ишияма (Ishiyama, 1975) и Тауэр и Уиллет (Tower and Willet, 1976), фокусировали свое внимание на более ограниченном вопросе, а именно: должны ли отдельные страны объединяться и образовывать валютные зоны?

• Наиболее существенной выгодой, которую страна может получить от участия в валютной зоне, является то, что увеличивается полезность (usefulness) денег (Mundell, 1961; Mc. Kinnon, 1963; Kindleberger, 1972; Tower and Willet, 1976).

• Наиболее существенной выгодой, которую страна может получить от участия в валютной зоне, является то, что увеличивается полезность (usefulness) денег (Mundell, 1961; Mc. Kinnon, 1963; Kindleberger, 1972; Tower and Willet, 1976).

• Использование единой общей валюты (или валют, жестко привязанных друг к другу при полной конвертируемости) устранит риск будущих колебаний валютного курса, максимизирует выгоды от торговли и специализации и, таким образом, усилит аллокационную эффективность. Полезность денег в основном возрастает вместе с размером территории, на которой они используются.

• Использование единой общей валюты (или валют, жестко привязанных друг к другу при полной конвертируемости) устранит риск будущих колебаний валютного курса, максимизирует выгоды от торговли и специализации и, таким образом, усилит аллокационную эффективность. Полезность денег в основном возрастает вместе с размером территории, на которой они используются.

• Подход с позиций выгод и издержек к оптимальным валютным зонам, основанный только на национальном интересе, имеет ограниченную применимость к созданию оптимальной международной денежной системы.

• Подход с позиций выгод и издержек к оптимальным валютным зонам, основанный только на национальном интересе, имеет ограниченную применимость к созданию оптимальной международной денежной системы.

– профессор Принстенского университета. Работа:") Теории оптимальных валютных зон. Традиционный подход Питер Кенен (1932) – профессор Принстенского университета. Работа: «Теория оптимальных валютных зон: эклектичный подход» , 1969) Диверсификация экономики Роберт А. Манделл (1932) – профессор Колумбийского университета, лауреат Нобелевской премии в 1999 г. в области экономики за анализ оптимальных валютных зон. Работа «Об оптимальных валютных зонах» , 1961. Мобильность факторов производства Рональд. И. Маккиннон (1935) – профессор Стэнфордского университета. Работа «Оптимальные валютные зоны» 1963 ) Открытость экономики

Теории оптимальных валютных зон. Традиционный подход Питер Кенен (1932) – профессор Принстенского университета. Работа: «Теория оптимальных валютных зон: эклектичный подход» , 1969) Диверсификация экономики Роберт А. Манделл (1932) – профессор Колумбийского университета, лауреат Нобелевской премии в 1999 г. в области экономики за анализ оптимальных валютных зон. Работа «Об оптимальных валютных зонах» , 1961. Мобильность факторов производства Рональд. И. Маккиннон (1935) – профессор Стэнфордского университета. Работа «Оптимальные валютные зоны» 1963 ) Открытость экономики

Теории оптимальных валютных зон. Традиционный подход • Сходство темпов инфляции (Флеминг – «Об унификации обменных курсов» , 1971) • Экономическая интеграция (Инграм «К проблеме ОВЗ» 1969, Фукуда «ТОВЗ: предварительное исследование» 2002, ) • Политические и институциональные аспекты (Ишияма, 1975; Мусса, 1997; Маккинон, 1997, Де Гров, 1996)

Теории оптимальных валютных зон. Традиционный подход • Сходство темпов инфляции (Флеминг – «Об унификации обменных курсов» , 1971) • Экономическая интеграция (Инграм «К проблеме ОВЗ» 1969, Фукуда «ТОВЗ: предварительное исследование» 2002, ) • Политические и институциональные аспекты (Ишияма, 1975; Мусса, 1997; Маккинон, 1997, Де Гров, 1996)

Традиційний аналіз 1 Мобільність факторів виробництва 2 Відкритість економіки та її розмір 3 Диверсифікованість економіки 4 Схожість темпів інфляції 5 Економічна інтеграція 6 Політична інтеграція 7 Додаткові критерії

Традиційний аналіз 1 Мобільність факторів виробництва 2 Відкритість економіки та її розмір 3 Диверсифікованість економіки 4 Схожість темпів інфляції 5 Економічна інтеграція 6 Політична інтеграція 7 Додаткові критерії

Відкритість економіки та її розмір • Підтримання повної зайнятості • Підтримання рівноваги ПБ • Підтримання стабільного рівня внутрішніх цін

Відкритість економіки та її розмір • Підтримання повної зайнятості • Підтримання рівноваги ПБ • Підтримання стабільного рівня внутрішніх цін

Схожість темпів інфляції Недоліки: • Особливості структури економіки • Розбіжності з кривою Філіпса

Схожість темпів інфляції Недоліки: • Особливості структури економіки • Розбіжності з кривою Філіпса

• Если цены и реальная заработная плата являются негибкими, необходимая адаптация может привести к росту безработицы в одних регионах и к инфляции в других. В такой экономической системе гибкость валютных курсов между регионами или заменяющие ее факторы могут частично играть роль гибких цен и заработной платы в процессе реальной адаптации к внешним изменениям.

• Если цены и реальная заработная плата являются негибкими, необходимая адаптация может привести к росту безработицы в одних регионах и к инфляции в других. В такой экономической системе гибкость валютных курсов между регионами или заменяющие ее факторы могут частично играть роль гибких цен и заработной платы в процессе реальной адаптации к внешним изменениям.

• Інтеграція фінансових ринків (Інгрем) • Фіскальна інтеграція") Економічна інтеграція • Асиметричні шоки (Манделл) • Інтеграція фінансових ринків (Інгрем) • Фіскальна інтеграція

Економічна інтеграція • Асиметричні шоки (Манделл) • Інтеграція фінансових ринків (Інгрем) • Фіскальна інтеграція

• Чем более экономика гомогенна, т. е. однородна, тем более она подвержена шокам и, следовательно, менее способна поддерживать фиксированный курс. • Одним из показателей гомогенности является, например, однородность экспорта. В то же время группировка стран, перешедшая на единую валюту или фиксированные курсы, должна обладать общей гомогенностью, чтобы шоки из одной стран не передавались остальным.

• Чем более экономика гомогенна, т. е. однородна, тем более она подвержена шокам и, следовательно, менее способна поддерживать фиксированный курс. • Одним из показателей гомогенности является, например, однородность экспорта. В то же время группировка стран, перешедшая на единую валюту или фиксированные курсы, должна обладать общей гомогенностью, чтобы шоки из одной стран не передавались остальным.

Політична інтеграція • Валютна зона та валютний союз • Незалежність Центральних банків у проведенні грошово-кредитної політики

Політична інтеграція • Валютна зона та валютний союз • Незалежність Центральних банків у проведенні грошово-кредитної політики

Додаткові критерії • Волатильність реального обмінного курсу • Кореляція шоків

Додаткові критерії • Волатильність реального обмінного курсу • Кореляція шоків

В случае с совершенной мобильностью капитала модель Манделла для небольшой открытой экономики описывается тремя условиями равновесия: • Y = G + A (Y, r, e) (1) • D + R = L (Y, r) (2) • r = r* (3)

В случае с совершенной мобильностью капитала модель Манделла для небольшой открытой экономики описывается тремя условиями равновесия: • Y = G + A (Y, r, e) (1) • D + R = L (Y, r) (2) • r = r* (3)

, национальный доход Y задан совокупным спросом –") • В соответствии с уравнением (1), национальный доход Y задан совокупным спросом – суммой расходов публичного сектора G и спроса частного сектора A. Спрос частного сектора, в свою очередь, зависит (прямо) от национального дохода и (обратно) от местной учетной ставки r. Поскольку предполагается инерция цен в краткосрочной перспективе, обменный курс e определяет соотношение цен между местными и иностранными товарами; следовательно, спрос частного сектора также – через влияние на чистый экспорт – зависит (прямо) от e.

• В соответствии с уравнением (1), национальный доход Y задан совокупным спросом – суммой расходов публичного сектора G и спроса частного сектора A. Спрос частного сектора, в свою очередь, зависит (прямо) от национального дохода и (обратно) от местной учетной ставки r. Поскольку предполагается инерция цен в краткосрочной перспективе, обменный курс e определяет соотношение цен между местными и иностранными товарами; следовательно, спрос частного сектора также – через влияние на чистый экспорт – зависит (прямо) от e.

определяет предложение денег (денежную массу) как D +") • Левая сторона уравнения (2) определяет предложение денег (денежную массу) как D + R, сумму находящихся в активах центрального банка облигаций местного правительства D и иностранных ценных бумаг (валютных резервов) R. В равновесии, предложение денег соответствует спросу на деньги со стороны частного сектора L, который зависит (прямо) от национального дохода и (обратно) от учетной ставки. При условии совершенной мобильности капитала, местные и иностранные финансовые активы – совершенные заместители.

• Левая сторона уравнения (2) определяет предложение денег (денежную массу) как D + R, сумму находящихся в активах центрального банка облигаций местного правительства D и иностранных ценных бумаг (валютных резервов) R. В равновесии, предложение денег соответствует спросу на деньги со стороны частного сектора L, который зависит (прямо) от национального дохода и (обратно) от учетной ставки. При условии совершенной мобильности капитала, местные и иностранные финансовые активы – совершенные заместители.

, арбитраж на рынках финансовых активов приведет к формированию") • В соответствии с (3), арбитраж на рынках финансовых активов приведет к формированию равенства местной учетной ставки r и иностранной учетной ставки r* (при условии статичных ожиданий относительно учетной ставки). Если местная учетная ставка падает ниже (растет выше) иностранной, стихийно возникающий отток (приток) капитала уравнивает две ставки.

• В соответствии с (3), арбитраж на рынках финансовых активов приведет к формированию равенства местной учетной ставки r и иностранной учетной ставки r* (при условии статичных ожиданий относительно учетной ставки). Если местная учетная ставка падает ниже (растет выше) иностранной, стихийно возникающий отток (приток) капитала уравнивает две ставки.

и D (монетарная политика) – внешние") • Инструменты стабилизационной политики G (фискальная политика) и D (монетарная политика) – внешние переменные, контролируемые правительством и центральным банком. Соотношение же между обменным курсом e и валютными резервами R зависит от режима обменных курсов.

• Инструменты стабилизационной политики G (фискальная политика) и D (монетарная политика) – внешние переменные, контролируемые правительством и центральным банком. Соотношение же между обменным курсом e и валютными резервами R зависит от режима обменных курсов.

• И краткосрочный, и долгосрочный анализ Манделла приводят к одним и тем же фундаментальным ограничениям монетарной политики. В условиях существования (i) свободного движения капитала, монетарную политику можно направить либо к (ii) внешней цели – например, к управлению обменным курсом – либо к (iii) внутренней цели – например, к управлению уровнем цен – но не к обоим сразу. Эта концепция "несовместимой троицы" стала для экономистов самоочевидной. Сегодня эту идею разделяет большинство участников практических дебатов о политике стабилизации.

• И краткосрочный, и долгосрочный анализ Манделла приводят к одним и тем же фундаментальным ограничениям монетарной политики. В условиях существования (i) свободного движения капитала, монетарную политику можно направить либо к (ii) внешней цели – например, к управлению обменным курсом – либо к (iii) внутренней цели – например, к управлению уровнем цен – но не к обоим сразу. Эта концепция "несовместимой троицы" стала для экономистов самоочевидной. Сегодня эту идею разделяет большинство участников практических дебатов о политике стабилизации.

• В статье об оптимальных валютных зонах Манделл предложил радикально новую формулировку задачи о различных системах обменных курсов, поставив новый, более фундаментальный вопрос: при каких обстоятельствах для некоторого числа регионов предпочтительно отказаться от монетарного суверенитета в пользу общей валюты?

• В статье об оптимальных валютных зонах Манделл предложил радикально новую формулировку задачи о различных системах обменных курсов, поставив новый, более фундаментальный вопрос: при каких обстоятельствах для некоторого числа регионов предпочтительно отказаться от монетарного суверенитета в пользу общей валюты?

• Манделл отмечает преимущества общей валюты: более низкие транзакционные издержки в торговле и меньше неопределенности в вопросе об относительных ценах. Недостатки им описаны более подробно. Он подчеркивает трудность поддержания полной занятости в условиях, когда изменение спроса или другой "асимметричный шок" требует снижения реальной заработной платы в некотором регионе. Манделл настаивает на важности высокой степени мобильности труда, необходимой, чтобы уравновесить такие возмущения. Он описывает оптимальную валютную зону как группу регионов, среди которых склонность к миграции достаточно высока, чтобы обеспечить полную занятость, когда один из регионов испытывает асимметричный шок.

• Манделл отмечает преимущества общей валюты: более низкие транзакционные издержки в торговле и меньше неопределенности в вопросе об относительных ценах. Недостатки им описаны более подробно. Он подчеркивает трудность поддержания полной занятости в условиях, когда изменение спроса или другой "асимметричный шок" требует снижения реальной заработной платы в некотором регионе. Манделл настаивает на важности высокой степени мобильности труда, необходимой, чтобы уравновесить такие возмущения. Он описывает оптимальную валютную зону как группу регионов, среди которых склонность к миграции достаточно высока, чтобы обеспечить полную занятость, когда один из регионов испытывает асимметричный шок.

Альтернативные подходы к определению размеров ОВЗ • выгоды • Исключение издержек конвертации и форвардных покрытий • Снижение спекулятивной активности • Рост взаимной торговли • • • Экономия на валютных резервах • Снижение риска обесценения валюты • Экономия на информации • • издержки Невозможность использовать плавающий обменный курс Потеря независимости в проведении денежнокредитной политики Возможная потеря независимости фискальной политики Ухудшение соотношения между безработицей и инфляцией Углубление различий по уровню благосостояния м/у регионами Издержки «перехода»

Альтернативные подходы к определению размеров ОВЗ • выгоды • Исключение издержек конвертации и форвардных покрытий • Снижение спекулятивной активности • Рост взаимной торговли • • • Экономия на валютных резервах • Снижение риска обесценения валюты • Экономия на информации • • издержки Невозможность использовать плавающий обменный курс Потеря независимости в проведении денежнокредитной политики Возможная потеря независимости фискальной политики Ухудшение соотношения между безработицей и инфляцией Углубление различий по уровню благосостояния м/у регионами Издержки «перехода»

Формальные модели ОВЗ T. Bayoumi 1994 – «Формальная модель оптимальных валютных зон» Т. Байоми – американский ученый, специалист из МВФ 1997 – «Модель оптимальной валютной зоны» Л. А. Риччи – амриканский ученый, специалист из МВФ 2000 – «Валютные союзы» А. Алесина, Р. Барро – ученые из Гарвардского университета R. Barro

Формальные модели ОВЗ T. Bayoumi 1994 – «Формальная модель оптимальных валютных зон» Т. Байоми – американский ученый, специалист из МВФ 1997 – «Модель оптимальной валютной зоны» Л. А. Риччи – амриканский ученый, специалист из МВФ 2000 – «Валютные союзы» А. Алесина, Р. Барро – ученые из Гарвардского университета R. Barro

Выводы из моделей Байоми Трансакционные и торговые издержки Денежные шоки: изменчивость и корреляция (monetary shocks: variability and correlation) Эти издержки снижаются Риччи Алесина, Барро Выигрыш растет, если потери благосостояния, от использования разных валют велики Для страны, которая много торгует, выгодно вводить единую валюту Изменчивость внутренних шоков повышает выгоды, а изменчивость внешних шоков снижает выгоды от участия в валютном союзе. При отрицательной корреляции выгоды получают обе страны. Выгоды больше, если меньше асимметрия внутренних шоков.

Выводы из моделей Байоми Трансакционные и торговые издержки Денежные шоки: изменчивость и корреляция (monetary shocks: variability and correlation) Эти издержки снижаются Риччи Алесина, Барро Выигрыш растет, если потери благосостояния, от использования разных валют велики Для страны, которая много торгует, выгодно вводить единую валюту Изменчивость внутренних шоков повышает выгоды, а изменчивость внешних шоков снижает выгоды от участия в валютном союзе. При отрицательной корреляции выгоды получают обе страны. Выгоды больше, если меньше асимметрия внутренних шоков.

") Выводы из моделей Байоми Реальные шоки: Изменчивость и корреляция (Real shocks: variability and correlation) Открытость экономики Выгодно, если меньше изменчивость и больше корреляция Риччи Выгодно, если изменчивость небольшая, а коэффициент корреляции наоборот большой Чистые выгоды растут, но растет и значимость торговых и монетарных шоков конечный эффект которых не определен Алесина, Барро

Выводы из моделей Байоми Реальные шоки: Изменчивость и корреляция (Real shocks: variability and correlation) Открытость экономики Выгодно, если меньше изменчивость и больше корреляция Риччи Выгодно, если изменчивость небольшая, а коэффициент корреляции наоборот большой Чистые выгоды растут, но растет и значимость торговых и монетарных шоков конечный эффект которых не определен Алесина, Барро

Выводы из моделей Байоми Размер страны Механизмы противодействия шокам Риччи Малая страна всегда будет иметь больше преимуществ для вступления в валютный союз, чем валютный союз для ее принятия Мобильность труда снижает издержки при образовании валютного союза Алесина, Барро Чем меньше страна, тем больше стимулов для вступления в союз Выгоды растут, если хорошо развиты фискальные инструменты и высока мобильность капитала Не рассматривается

Выводы из моделей Байоми Размер страны Механизмы противодействия шокам Риччи Малая страна всегда будет иметь больше преимуществ для вступления в валютный союз, чем валютный союз для ее принятия Мобильность труда снижает издержки при образовании валютного союза Алесина, Барро Чем меньше страна, тем больше стимулов для вступления в союз Выгоды растут, если хорошо развиты фискальные инструменты и высока мобильность капитала Не рассматривается

Выводы из моделей ОВЗ Байоми Дополнительные выводы При присоединении к уже существующему валютному союзу благосостояние страны растет в большей степени, чем при образовании нового союза из тех же стран Риччи Алесина, Барро Для стран СНГ проводится сравнение России и Германии в качестве возможных странякорей Маленькая страна с исторически высоким уровнем инфляции и по различным параметрам близкая к большой стране со стабильной монетарной политикой, имеет больше стимулов для вступления в вал. союз и отказа от своей нац. валюты

Выводы из моделей ОВЗ Байоми Дополнительные выводы При присоединении к уже существующему валютному союзу благосостояние страны растет в большей степени, чем при образовании нового союза из тех же стран Риччи Алесина, Барро Для стран СНГ проводится сравнение России и Германии в качестве возможных странякорей Маленькая страна с исторически высоким уровнем инфляции и по различным параметрам близкая к большой стране со стабильной монетарной политикой, имеет больше стимулов для вступления в вал. союз и отказа от своей нац. валюты

• Альтернативный подход имеет определенные преимущества по сравнению с традиционным • Выводы из формальных моделей практически полностью согласуются • Готовность стран идти на уступки во благо валютного союза – определяющий фактор успеха

• Альтернативный подход имеет определенные преимущества по сравнению с традиционным • Выводы из формальных моделей практически полностью согласуются • Готовность стран идти на уступки во благо валютного союза – определяющий фактор успеха