Торговая политика.pptx

- Количество слайдов: 89

Торговая политика ЕС Работу выполнили: Буцыгин Михаил Гусарский Александр Крылатых Эвелина Хамраева Азиза ЭЭМ-502

Базовые макроэкономические показатели Объемы экспорта товаров и услуг

Реальный рост ВВП

Государственный долг

Структура внешней торговли товарами Экспорт

Структура внешней торговли товарами Импорт

Торговля услугами EU-27 exports 2007 2008 2009 EU-27 imports 2007 2008 2009 Total (€ billion) 506. 1 529. 0 477. 9 419. 1 453. 4 414. 6 % of total services exports % of total services imports Transportation 24. 4 25. 7 22. 6 24. 5 24. 8 21. 3 Travel 14. 8 13. 9 14. 2 22. 6 20. 7 20. 8 Other services 60. 4 60. 3 63. 1 51. 9 55. 0 Communications services 2. 0 2. 3 2. 7 2. 6 2. 8 3. 1 Construction services 3. 2 3. 3 3. 5 1. 9 1. 8 2. 1 Insurance services 2. 9 3. 2 1. 9 1. 8 Financial services 10. 7 9. 4 8. 6 4. 9 4. 2 4. 0 3. 0 Computer and information services 5. 1 5. 7 6. 2 2. 7 2. 8 5. 4 5. 1 5. 6 8. 3 9. 2 9. 8 28. 5 29. 1 30. 8 25. 7 26. 2 27. 9 1. 0 0. 9 1. 0 1. 4 1. 5 1. 4 Government services, n. i. e. 1. 7 1. 4 1. 5 1. 7 1. 6 1. 8 Services not allocated 0. 6 0. 1 1. 8 2. 6 Royalties and licence fees Other business services Personal, cultural and recreational services Selected trading partners 2. 9 European Free Trade Association 16. 3 16. 9 17. 6 14. 3 14. 1 14. 5 Switzerland 12. 3 13. 2 13. 9 11. 3 11. 8 Russia 3. 7 4. 1 3. 9 2. 8 3. 1 2. 7 Turkey 1. 4 1. 3 2. 9 2. 8 Canada 2. 4 2. 3 2. 1 2. 0 United States 27. 6 25. 5 24. 8 31. 1 29. 5 30. 5 South America 3. 6 4. 4 4. 3 2. 7 3. 1 Brazil 1. 4 1. 9 1. 2 1. 4 1. 6 24. 8 24. 4 21. 7 21. 6 20. 8 China 3. 3 3. 8 3. 9 3. 4 3. 2 Hong Kong, China 1. 8 1. 7 1. 6 1. 8 1. 6 India 1. 7 1. 9 1. 7 1. 8 Japan 4. 0 3. 7 3. 6 3. 4 3. 1 Korea 1. 5 1. 3 1. 0 1. 1 0. 9 Singapore 2. 4 2. 3 1. 8 1. 9 Thailand 0. 5 1. 2 1. 1 Australia 2. 2 2. 3 2. 5 1. 6 1. 4 1. 5 Africa 6. 6 7. 0 7. 1 7. 8 7. 4 7. 6 South Africa 1. 3 1. 2 1. 1 1. 0 0. 9 Asia

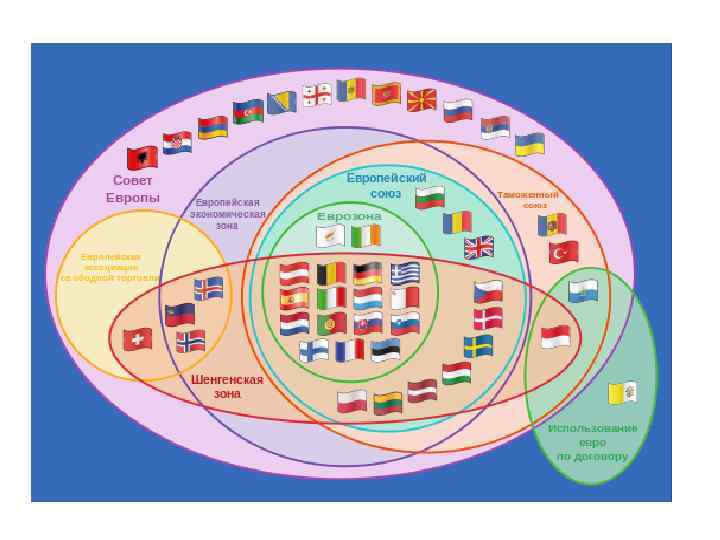

Свободные экономические зоны • Данный таможенный режим во многом аналогичен процедуре таможенного складирования. Отличие заключается в местонахождении свободной зоны (склада). Таможенный кодекс ЕС определяет свободные зоны (склады) как территориальные анклавы на таможенной территории ЕС, установленные компетентными органами власти государств-членов в районах, где концентрируется внешнеторговая активность. Примерами районов высокой концентрации внешнеторговой деятельности в ЕС, где организованы свободные зоны, являются: Копенгаген, Гамбург, Афины, Триест, Венеция, свободные порты Бирмингем и Ливерпуль, Канарские и Азорские острова, остров Мадейра и др. Свободные зоны должны быть соответствующим образом обозначены, доступ в свободные зоны и свободные склады должен контролироваться таможенными органами.

Свободные экономические зоны • Свободные зоны и склады открыты для любых товаров независимо от их природы, качества, страны происхождения, отправления и назначения. Это могут быть как товары Сообщества, так и товары, не имеющие этого статуса. • Товары могут находиться в свободной зоне (складе) неограниченное время без уплаты таможенных пошлин, сельскохозяйственных и защитных пошлин, других сборов, без применения к ним количественных ограничений и других аналогичных мер. • Обязательным требованием является незамедлительная регистрация товаров, помещенных в свободную зону или на свободный склад, в учетных документах данной зоны (склада).

Свободные экономические зоны • Товары, имеющие и не имеющие статус товаров Сообщества, которые предназначены для экспорта, не могут быть потреблены или использованы на территории свободного склада или свободной зоны. • Таможенное законодательство Сообщества различает следующие разновидности данного таможенного режима: • - свободный склад: расположен по месту нахождения оператора (управляющего) с разрешения таможенных органов государствачлена, на территории которого расположен склад; • - свободная зона: часть таможенной территории ЕС, установленная таможенными органами государства-члена; принцип таможенного контроля основан на ограждении территории зоны и организации пропускных пунктов;

• Договор о ее создании был подписан 20 ноября")

Европейская ассоциация свободной торговли (ЕАСТ) • Договор о ее создании был подписан 20 ноября 1959 г. в Стокгольме и вступил в силу 3 мая 1960 г. • В состав ЕАСТ входят Норвегия, Швейцария, Исландия (с 1 марта 1970 г. ), Лихтенштейн — с 4 января 1960 г. как ассоциированный член. • Австрия, Великобритания, Дания, Португалия, Финляндия и Швеция вышли из ЕАСТ и стали членами ЕС. • Европейской ассоциацией свободной торговли управляет Совет ЕАСТ. Совет собирается дважды в месяц на уровне министров или постоянных представителей. В своей деятельности он опирается на ряд комитетов: таможенные эксперты, торговые эксперты, экономический комитет, консультативный комитет (представители предпринимателей и профсоюзов, до пяти человек от каждого государства-члена), комитет парламентариев, бюджетный комитет и др.

• • • В связи с Соглашением о Европейском")

Европейская ассоциация свободной торговли (ЕАСТ) • • • В связи с Соглашением о Европейском экономическом пространстве 1992 года, были учреждены ещё две организации ЕАСТ: Наблюдательный орган ЕАСТ и Суд ЕАСТ. Штаб-квартира Наблюдательного органа ЕАСТ находится в Брюсселе (так же, как и штаб-квартира Европейской комиссии), в то время как Суд ЕАСТ размещён в Люксембурге (как и Европейский суд). Основные цели ЕАСТ: — содействие постоянному росту экономической активности, обеспечению полной занятости, повышению производительности, рациональному использованию ресурсов, финансовой стабильности и неуклонному повышению уровня жизни; — предоставление добросовестных условий конкуренции в торговле между государствами-членами; — ликвидация неравенства в условиях снабжения сырьем, производимым на территории ЕАСТ; — содействие гармоничному развитию и росту мировой торговли путем постепенной ликвидации торговых барьеров.

Организация экономического сотрудничества и развития • Международная экономическая организация развитых стран, признающих принципы представительной демократии и свободной рыночной экономики. • ОЭСР осуществляет обширную аналитическую работу, вырабатывает рекомендации для стран-членов и служит платформой для организации многосторонних переговоров по экономическим проблемам. Значительная доля деятельности ОЭСР связана с противодействием отмыванию денег, уходу от налогов, коррупции и взяточничеству. При участии ОЭСР были выработаны некоторые механизмы, призванные положить конец практике создания рядом государств так называемых «налоговых оазисов» .

Организация экономического сотрудничества и развития • Подобно ФАТФ, ОЭСР также ведёт свои списки стран, которые осуществляют недобросовестную налоговую конкуренцию. В список не сотрудничающих налоговых гаваней 2007 года входили Андорра, Лихтенштейн и Монако. • 2 апреля 2009 года на встречу «Большой двадцатки» (G 20) ОЭСР подготовило Текущий доклад об юрисдикциях, наблюдаемых глобальным форумом ОЭСР по введению налоговых стандартов, принятых на международном уровне. Согласованы на международном уровне налоговые стандарты, разработанные ОЭСР в сотрудничестве со странами, не являющимися членами этой организации, которые были утверждены на Встрече министров финансов «Большой двадцатки» (G 20) в Берлине в 2004 году. Данные стандарты предусматривают обмен информацией по запросу по любым налоговым вопросам для администрирования и принуждения к соблюдению национального налогового законодательства вне зависимости от положений национального налогового законодательства о защите частной информации или банковской тайны для налоговых целей. Они также предусматривают расширенные механизмы для защиты конфиденциальности информации, которая вовлечена в процесс обмена. В этом Докладе ОЭСР разделил все государства на три категории:

Юрисдикции, которые в достаточной степени внедрили налоговые стандарты, принятые на международном уровне: • Австралия, Аргентина, Барбадос, Великобритания, Венгрия, Виргинские острова США, Германия, Гернси (коронное владение Великобритании), Греция, Дания, Джерси (коронное владение Великобритании), Ирландия, Испания, Италия, Канада, Кипр, Китай (не включая Гонконг и Макао), Республика Корея, Маврикий, Мальта, Мексика, Нидерланды, Новая Зеландия, Норвегия, Объединенные Арабские Эмираты, Остров Мэн, Польша, Португалия, Российская Федерация, Сейшельские Острова, Словакия, Соединенные Штаты Америки, Турция, Финляндия, Французская Республика, Швеция, Япония.

Юрисдикции, которые приняли на себя обязательства по принятию налоговых стандартов, утвержденных на международном уровне, но пока ещё не в достаточной мере их внедрившие: Налоговые гавани: • Ангилья (заморская территория Великобритании), Андорра, Антигуа и Барбуда, Аруба (территория в составе Нидерландов), Багамские Острова, Бахрейн, Белиз, Бермудские Острова (заморская территория Великобритании), Британские Виргинские Острова (заморская территория Великобритании), Вануату, Гибралтар (заморская территория Великобритании), Гренада, Доминика (Содружество Доминика), Каймановы Острова (заморская территория Великобритании), Острова Кука, Либерия, Лихтенштейн, Маршалловы острова (с 1986 года находятся в свободной ассоциации с США), Монако, Монтсеррат (заморская территория Великобритании), Науру, Нидерландские Антильские Острова (территория в составе Нидерландов), Ниуэ, Панама, Самоа, Сан-Марино, Сент-Винсент и Гренадины, Сент-Китс и Невис, Сент-Люсия, Туркс и Кайкос (заморская территория Великобритании). • ИНЫЕ ФИНАНСОВЫЕ ЦЕНТРЫ: АВСТРИЯ, БЕЛЬГИЯ, БРУНЕЙ, ГВАТЕМАЛА, ЛЮКСЕМБУРГ, СИНГАПУР, ЧИЛИ, ШВЕЙЦАРИЯ. 3. ЮРИСДИКЦИИ, КОТОРЫЕ НЕ ПРИНЯЛИ НА СЕБЯ ОБЯЗАТЕЛЬСТВА ПО ПРИНЯТИЮ НАЛОГОВЫХ СТАНДАРТОВ, УТВЕРЖДЕННЫХ НА МЕЖДУНАРОДНОМ УРОВНЕ: • • Коста-Рика, Малайзия (Лабуан), Уругвай, Филиппины

Стимулирование экспорта • • • Реализация стратегии устойчивого развития в странах ЕС сопровождается соответствующими изменениями в системе макроэкономического регулирования. В некоторых сферах хозяйственной деятельности (нетрадиционная энергетика, природопользование) наблюдается постепенное становление организационной структуры и совокупности экономических стимулов, непосредственно ориентированных на гармонизацию интересов субъектов хозяйственной деятельности в экономическом развитии (расширении бизнеса) с экологической рациональностью. сокращение государственного субсидирования угольной промышленности и увеличении доли государственных расходов на финансирование программ подготовки и повышения квалификации рабочей силы; снижение общего уровня налогового бремени при одновременном ограничении бюджетных трансфертных выплат; льготное кредитование инновационных проектов и предоставлении субсидий на развитие наукоемких отраслей; установление высоких налогов на потребление продуктов углеводородного топлива (в том числе автомобильный бензин) и освобождении от налогообложения энергии получаемой от возобновляемых источников энергии; введение экологических налогов (за загрязнение атмосферного воздуха, воды, шумовое загрязнение и т. п. ) при одновременных доплатах к тарифам на энергию, получаемую от экологически чистых источников (ветра, солнца, малых рек т. п. ).

Стимулирование экспорта • При существующем многообразии конкретных методов и инструментов макроэкономического регулирования в отдельных странах ЕС, все отчетливее проявляется их общая направленность на стимулирование: • положительной демографической динамики и рационального использования трудовых ресурсов; • инновационной активности и повышение квалификации работников, модернизацию структуры экономики; • эффективного использования природных и сырьевых ресурсов, снижения трудоемкости, энергоемкости, материалоемкости производства; • сокращения вредных выбросов в окружающую среду и сохранения качества окружающей среды; • адаптации национальной экономики к процессам глобализации, максимизации выгод и минимизации издержек, связанных с глобализацией.

Стимулирование экспорта • • Важнейшими, проявляющимися как общие тенденции мерами государственной политики, ориентирующими потребителей и производителей на потребление и производство видов энергии, не наносящих ущерба окружающей среде, в странах-членах ЕС являются: сокращение субсидий для всех видов органических энергоресурсов (в ряде угледобывающих стран ЕС – Великобритании, Франции, Бельгии – государство полностью исключило практику предоставления субсидий угледобывающим фирмам, в других – Польше, Чехии – за последние полтора десятилетия субсидии угледобывающей промышленности сократились более чем вдвое); установление угольного налога, который должен содействовать оттоку инвестиций от угольной промышленности к энергетике на базе возобновляемых источников; повышение экологических налогов при одновременном снижении уровня подоходного налогообложения (Дания, Нидерланды, Франция, Финляндия, Швеция); - введение экологического налога в тех странах, в которых он ранее отсутствовал (страны ЦВЕ); введение энергетического налога для предприятий-потребителей энергии и регулирование ставок налога на различные группы энергетических продуктов; предоставление субсидий, налоговых и ценовых льгот производителям и потребителям энергии, получаемой от нетрадиционных возобновляемых источников энергии; расширение финансовой поддержки научных исследований в области энергосберегающих технологий и разработки новых источников энергии; обеспечение информацией предпринимателей для принятия рациональных инвестиционных решений и др.

стимулирования экономического Страны, использующие")

Основные экономические стимулы развития нетрадиционной энергетики в странах ЕС Формы(инструменты) стимулирования экономического Страны, использующие данный стимул Компенсации к тарифам Австрия, Бельгия, Венгрия, Германия, Греция, Дания, Испания, Люксембург, Португалия, Финляндия, Франция, Швеция Тендеры и “зеленые” сертификаты Австрия, Бельгия, Великобритания, Ирландия, Италия, Франция, Швеция Освобождение от экологических налогов Австрия, Великобритания, Германия, Литва, Нидерланды, Словакия, Чехия, Эстония Дания, Освобождение от экологических налогов части Венгрия, Нидерланды, Франция, Швеция прибыли, инвестируемой в НВИЭ Компенсации к тарифам из специального фонда, Австрия, Бельгия, Великобритания, Италия, образуемого от продажи квот на выбросы Швеция

Глава 2 2. 1 Таможенный тариф • Виды тарифной номенклатуры – Комбинированная номенклатура (HS 2007) основа Общего таможенного тарифа, содержит 8 значные товарные коды – Номенклатура TARIC - содержит 10 -значные коды, указываемые при импорте товаров и в статистических целях

Комбинированная номенклатура • состоит из 21 раздела, в свою очередь разделенных на 99 глав • главы подразделяются на группы и подгруппы • главные критерии классификации товаров по разделам – материал и функции товаров: – разделы I-XI, XIII, XIV, XV Комбинированной номенклатуры сформированы на основе материала (состава) – Разделы XII, XVII, XVIII, XIX-XXI Комбинированной номенклатуры сформированы на основе способа использования и функций товаров

таможенных пошлин, TARIC отображает все действующие преференциальные меры,")

TARIC • кроме импортных (и экспортных) таможенных пошлин, TARIC отображает все действующие преференциальные меры, а также другие меры торговой политики • основан на Комбинированной номенклатуре и состоит приблизительно из 10000 товарных позиций, составляющих базовую номенклатуру товаров для Общего таможенного тарифа

Интегрированный тариф TC включает: • положения Гармонизированной системы описания и кодирования товаров; • положения Комбинированной номенклатуры товаров; • положения по особым тарифным мерам

• Structure of tariffs, % 2006 Total number of lines 2008 2011 9, 843 9, 699 26. 0 25. 3 10. 0 10. 1 Tariff quotas (% of all tariff lines) 3. 4 4. 8 Domestic tariff "spikes" (% of all tariff lines)b 5. 6 5. 3 International tariff "peaks" (% of all tariff lines)c 9. 0 8. 4 Duty-free tariff lines (% of all tariff lines) Dutiable tariff lines average rate (%) Non-ad valorem tariffs (% of all tariff lines)a 9, 294 25. 0 8. 5 10. 5 4. 9 5. 7 8. 7 Источник: http: //www. wto. org/english/tratop_e/tpr_e/tp 348_e. htm - Trade Policy Review: European Union, 2011

• Около 11% тарифных позиций являются не адвалорными • Неадвалорные тарифные пошлины применяются по 34 тарифным позициям, в том числе главным образом на стекло и часовые изделия, чехлы для часов

Summary analysis of tariff, 2011 Analysis Всего HS 01 -24 HS 25 -97 По классификации ВТОb Agriculture Live animals and products thereof Dairy products Coffee and tea, cocoa, sugar, etc. Cut flowers and plants Fruit and vegetables Grains Oil seeds, fats, oils and their products Beverages and spirits Tobacco Other agricultural products Non-agriculture (excl. petroleum) Fish and fishery products Mineral products, precious stones and precious metals Metals Chemicals and photographic supplies Leather, rubber, footwear and travel goods Wood, pulp, paper and furniture Textiles and clothing Transport equipment Non-electric machinery Electric machinery Non agricultural articles n. e. s. Международная стандартная отраслевая классификация Agriculture, hunting, forestry and fishing Mining Manufacturing No. of linesa 9, 294 2, 251 7, 043 1, 998 323 151 293 54 428 55 164 279 20 231 7, 255 375 477 1, 002 1, 247 275 446 1, 207 257 885 451 633 555 117 8, 621 Applied 2011 rates Средневзвешенный Размах вариации тариф (%) 6. 4 0 -200. 6 15. 0 0 -200. 6 3. 7 0 -85. 7 15. 2 0 -200. 6 22. 2 0 -157. 8 32. 6 1 -164. 8 15. 6 0 -120. 6 4. 6 0 -19. 2 15. 0 0 -200. 6 21. 6 0 -70. 8 7. 3 0 -159. 3 13. 8 0 -117. 7 25. 8 6. 2 -74. 9 5. 9 0 -93 4. 1 0 -26 11. 1 0 -26 2. 5 0 -12 1. 7 0 -10 4. 4 0 -17. 3 4. 9 0 -17 1. 2 0 -10 8. 0 0 -12 5. 0 0 -22 1. 7 0 -9. 7 2. 8 0 -14 2. 5 0 -13. 9 8. 7 0. 2 6. 3 Коэффициент вариации 1. 6 1. 2 1. 0 1. 2 1. 1 0. 9 1. 0 0. 8 2. 3 1. 3 0. 9 2. 0 1. 0 0. 6 1. 2 1. 3 0. 6 0. 9 1. 9 0. 4 1. 0 0. 8 1. 1 0. 8 0 -93 0 -8 0 -200. 6 Источник: WTO Secretariat estimates, based on Common Customs Tariff, OJ L 284, 29 October 2010, and IDB WTO database. 1. 4 4. 7 1. 6

2. 2 Национальная система льгот и преференций • Система торговых преференций ЕС состоит из трех элементов: – стандартного преференциального режима (GSP); – дополнительных тарифных преференций для стимулирования устойчивого развития и надлежащего управления в уязвимых развивающихся странах (GSP+); – беспошлинного и бесквотного доступа на рынок ЕС для всех товаров (кроме оружия) (EBA), происходящих из 49 наименее развитых стран.

Для получения дополнительных преференций GSP+ установлено несколько условий: – страна должна рассматриваться как уязвимая с точки зрения ее размера или ограниченной диверсификации ее экспорта – она должна ратифицировать и эффективно выполнять 27 международных конвенций (16 – в области прав человека и основных трудовых стандартов и 11 – в области охраны окружающей среды и эффективного управления) – заинтересованная страна должна самостоятельно обратиться к ЕС с просьбой о применении GSP+.

• Дополнительные льготы в рамках GSP+ получили: Армения, Азербайджан, Боливия, Венесуэла, Гватемала, Гондурас, Грузия, Колумбия, Коста-Рика, Монголия, Никарагуа, Парагвай, Перу, Сальвадор и Эквадор. Молдова не входит в этот перечень • В списке стран, рассматриваемых как уязвимые, указываются также Казахстан, Кыргызстан, Таджикистан, Туркменистан и Узбекистан.

Статистические данные • За период с 2009 по 2011 гг, преференции были отменены по отношению к обуви и другим продуктам из раздела 12 HS из Вьетнама • За этот период были восстановлены такие преференции: • Алжир (минеральное сырье), • Индия (ювелирные изделия, жемчуг, драгметаллы, драг. камни), • Индонезия (древесные изделия), • Россия (химические продукты, цветные металлы), • Южная Африка (транспортные средства), • Таиланд (транспортные средства).

Временная приостановка преференций Причины приостановки преференций: – использование рабства и принудительного труда; – нарушение основных трудовых стандартов; – неэффективный таможенный контроль в отношении наркотиков, отмывания денег; – нечестная торговая практика; – негативное воздействие на окружающую среду

• Преференциальный режим отменяется по отношению к товарной группе страныбенефициара, если в течение последних 3 -х лет, экспорт данной товарной группы из страны в ЕС превышает 15% от общего объема импорта данной товарной группы из всех стран со стандартным преференциальным режимом. По отношению к текстилю и одежде порог составляет 12, 5 %.

Статистика • Объем импорта из стран с преференциальным режимом в 2008 году составил: – – почти 29% от общего импорта обуви, 28% от импорта животных и растительных масел, 23% от живых животных 21% от импорта кожсырья. • Из 49 стран с режимом EBA, 7 экспортировали более чем 75% от общего объема экспорта в ЕС. • Для двух стран с режимом GSP+, более, чем половина их экспорта приходится на страны ЕС. • По стандарту GSP три страны экспортировали более чем половину экспорта в страны ЕС.

Двусторонние преференции • Торгово-экономические отношения ЕС с Исландией, Лихтенштейном и Норвегией основываются на двусторонних Соглашениях о свободной торговле (FTAs) и Соглашении о Единой экономической зоне. • Соглашение о свободной торговле действует в странах: – Албания, Алжир, Босния и Герцеговина, страны карибского моря , Чили, Хорватия, Египет, Фарерские острова, бывшая югославская Республика, Израиль, Иордания, Ливан, Мексика, Черногория, Марокко, Палестинская автономия, Сербия, Южная Африка, Тунис и некоторые зарубежные страны.

Overview of recent EU trade agreements, December 2010 EU-ALBANIA Title FTA between the EU and Albania (goods and services) Parties EU, Albania Date of signature/entry into force 12. 06. 2006/01. 12. 2006 (goods) and 01. 04. 2009 (services) Transition for full implementation (goods) 10 years Main products excluded from liberalization (EU) HS 0102, 0201, 0202, 2204 Services covered Yes EU merchandise trade (2009) 0. 1% of total EU imports; 0. 2% of total EU exports WTO document series WT/REG 226 EU-BOSNIA AND HERZEGOVINA Title FTA between the EU and Bosnia and Herzegovina (goods) Parties EU, Bosnia and Herzegovina Date of signature/entry into force 16. 06. 2008/01. 07. 2008 Transition for full implementation (goods) 5 years Main products excluded from liberalization (EU) Certain tariff lines under HS 0102 and 0201, and some fish and fish products; all lines under HS 0202; certain tariff items of baby beef, fishery products, and sugar are subject to preferential tariff rate quotas. Services covered No EU merchandise trade (2009) 0. 1% of total EU imports; 0. 3% of total EU exports WTO document series WT/REG 242

Main")

EU-MONTENEGRO Title Parties Date of signature/entry into force Transition for full implementation (goods) Main products excluded from liberalization (EU) Services covered EU merchandise trade (2009) WTO document series EU-SERBIA Title Parties Date of signature/entry into force Transition for full implementation (goods) Main products excluded from liberalization (EU) Services covered EU merchandise trade (2009) WTO document series FTA between the European Union and Montenegro (goods and services) EU, Montenegro 15. 10. 2007/01. 2008 (goods) and 01. 05. 2010 (services) 5 years Certain tariff lines under HS 0102 and 0201, and some fish and fish products; all lines under HS 0202, 1701, and 1702; certain tariff items of baby beef, fishery products, and sugar are subject to preferential tariff rate quotas. Yes 0% of total EU imports and 0% of total EU exports WT/REG 236 FTA between the EU and the Republic of Serbia (goods) EU, Serbia 29. 04. 2008/01. 02. 2010 6 years Certain tariff lines under HS 0102 and 0201; all lines under HS 0202; certain tariff items of baby beef, fishery products, and sugar are subject to preferential tariff rate quotas. No 0. 3% of total EU imports and 0. 6% of total EU exports WT/REG 285

EU-CARIFORUM STATES Title EPA between the CARIFORUM States and the EU Parties EU, Antigua and Barbuda, Bahamas, Barbados, Belize, Dominica, Dominican Republic, Grenada, Guyana, Haiti, Jamaica, Saint Kitts and Nevis, Saint Lucia, Saint Vincent and the Grenadines, Suriname, Trinidad and Tobago Date of signature/entry into Signature: 15. 10. 2008 except for Guyana (01. 11. 2008), and force Haiti (11. 12. 2009); provisional application: 29. 12. 2008; Haiti is due to apply the agreement once it has been ratified. Transition for full implementation (goods) CARIFORUM States are due to complete their tariff elimination process within 15 years of 1 January 2011. Main products excluded from liberalization (EU) No exclusions Services covered Yes EU merchandise trade (2009) 0. 4% of total EU imports and 0. 4% of total EU exports WTO document series Source: WTO Secretariat WT/REG 255

• ЕС завершил переговоры по либерализации дальнейшей торговли в сфере с/х и рыболовства с: – – – Иорданией (2007), Израилем и Египтом (2008), Марокко (2009), Палестиной (2010), Кореей (2011). • Продолжаются переговоры с Тунисом. • ЕС завершил переговоры по свободной торговле с Колумбией и Перу в марте 2010 года.

ЕС установил свободные торговые отношения с Канадой,")

• За рассматриваемый период (2010 -2011) ЕС установил свободные торговые отношения с Канадой, Малайзией, Сингапуром. • Соглашение о свободной торговле с МЕРКОСУР были восстановлены в мае 2010 года. • Продолжаются переговоры о свободной торговле с Индией и Украиной. • Со странами АСЕАН соглашение временно приостановлено, так же как и с Советом по сотрудничеству стран Персидского залива.

Определение страны происхождения товара • Три основных подхода к определению страны происхождения товара: – изменение классификационного кода товаров, – правило адвалорной доли – выполнение определённых производственных операций. При определении страны происхождения таких товаров, как с/х и продукты переработки, сталь и цв металлы, обувь, текстиль и одежда, кожа, головные уборы, перья используются неадвалорные методы.

Правило адвалорной доли • Когда стоимость используемых материалов или добавленная стоимость в конкретной стране достигает фиксированной процентной доли в цене конечной продукции, товар считается происходящим из этой страны. • Этот критерий может быть сформулирован как минимальная доля в стоимости товара, которая должна быть добавлена в стране происхождения, или как предельно допустимая доля импортных материалов в стоимости всех материалов, из которых произведён товар или в стоимости товара. ) • В ЕС эта доля была увеличена с 10% до 15%.

о распространении на товар")

Непреференциальное происхождение Целью определения происхождения товара является решение вопроса: а) о распространении на товар Таможенного тарифа ЕС без применения односторонних и конвенциональных льготных мер в отношении отдельных третьих стран (групп стран, территорий); б) о распространении на торговлю отдельными категориями товаров нетарифных мер (в т. ч. количественных ограничений); в) о необходимости для данного товара сертификата происхождения.

• К товарам, полностью добытым в своей стране происхождения, относятся: - минеральные продукты, добываемые на территории данной страны; - плодовые продукты, выращенные на территории данной страны; - живые животные, рожденные и выращенные на территории данной страны; - продукты, происходящие от выращенных на территории данной страны живых животных; - продукты охоты и рыболовства, полученные на территории данной страны; - и другие товары.

• На практике в ЕС для определения происхождения того или иного товара используется следующая последовательность методов: - промышленный метод: определение достаточности произведенных над продуктом операций для подтверждения его происхождения в данной стране; - экономический метод: оценка добавленной при переработке товара стоимости; - метод тарифной классификации: происходит ли изменение товарной позиции в таможенном тарифе при переработке товара. *абстрактный метод: достаточной считается последняя существенная переработка, которая экономически оправдана и представляет собой производство нового товара или важную часть такого производства

• Происхождение товара не играет роли в случаях: – если продукт свободно обращается внутри ЕС или таможенного союза (например, между ЕС и Турцией); – если в отношении импортного продукта действует режим наибольшего благоприятствования без каких-либо ограничительных или защитных мер (антидемпинговые пошлины, эмбарго, квоты и т. п. ); – если при импорте товаров взимается пошлина по усредненной ставке; – если товары освобождаются от уплаты пошлины (привилегированные операции); – если товар экспортируется из ЕС без экспортных возмещений.

Сертификаты происхождения • Универсальный сертификат происхождения должен удовлетворять следующим условиям: – выдается соответствующим органом государственной власти или агентством, должным образом уполномоченным властями страны выдачи; – содержит все данные, необходимые для идентификации продукта, на который он выдан, а именно: • вид продукта; • количество упаковок, их тип, нумерация и маркировка; • вес продукта нетто и брутто, либо количество (объем) продукта (если вес продукта трудно точно определить либо если продукт обычно измеряется не по весу); • отправитель продукта; – недвусмысленно указывает страну происхождения товара, в отношении которого он выдан.

• Сертификаты для сельскохозяйственных продуктов - необходимы для продуктов, происходящих из третьих стран, с которыми заключены специальные соглашения об условиях импорта. • Предусматривается процедура взаимного признания сертификатов: власти стран-экспортеров направляют в Комиссию наименования и адреса органов, уполномоченных на выдачу сертификатов, образцы их печатей, а также наименования и адреса правительственных учреждений, рассматривающих запросы о подтверждении подлинности сертификатов.

Преференциальное происхождение Если производстве товара используется не более 15% непреференциальных компонентов, их можно не учитывать при определении происхождения • данное правило не действует в отношении текстильных товаров. • энергия, топливо, оборудование и инструменты для производства товаров не принимаются во внимание при определении их происхождения.

Принцип региональной кумуляции • Принцип региональной кумуляции применяется, в частности, в отношении следующих регионов: – АСЕАН – Центральноамериканский общий рынок – Андское Сообщество – Южноазиатская ассоциация регионального сотрудничества – страны группы АКТ (Азия, Карибский бассейн, Тихий Океан)

Полная кумуляция • Такие соглашения в настоящее время действуют между ЕС и странамикандидатами на вступление в Евросоюз, • Между ЕС и странами Европейской ассоциации свободной торговли (ЕФТА)

• Для товаров, происходящих из разных льготных групп стран, предусмотрены различные формы сертификатов происхождения: • форма “А” для стран-бенефициаров автономных преференций в соответствии с Общей системой преференций; • форма “EUR 1” для так называемых «оккупированных территорий» (Западный берег реки Иордан и сектор Газа) • и некоторых других регионов.

Статистика • В настоящее время в общем импорте ЕС доля товаров, происходящих из стран, пользующихся теми или иными тарифными преференциями, превосходит долю товаров непреференциального происхождения. • Предоставление товарам, происходящим в определенных странах, различного рода тарифных (а также нетарифных) льгот является одним из основных инструментов регулирования внешней торговли и в Европейском Союзе.

• экономическими Разрешение не")

Таможенные процедуры, существующие в праве ЕС, бывают: • суспенсивными (отлагательными) • экономическими Разрешение не требуется в случаях: • помещения товара на таможенный склад, управляемый таможенным органом; • временного ввоза личных вещей и товаров для спортивных целей; • временного ввоза паллет, контейнеров и средств транспорта.

• по общему правилу заявление о выдаче разрешения на проведение экономической таможенной процедуры должно быть представлено в письменной форме; • допускаются электронная форма, произвольная письменная форма, Единый административный документ либо карнет АТА • заявление подается в таможенные органы по месту нахождения заявителя либо проведения части операций над товарами.

Таможенные платежи • Виды таможенных платежей в ЕС: • таможенные пошлины, включая – собственно пошлины (импортные либо экспортные), установленные Общим таможенным тарифом ЕС; – сельскохозяйственные пошлины и другие сборы в рамках общей сельскохозяйственной политики; • антидемпинговые и компенсационные пошлины; • сборы, имеющие равнозначный эффект; • налоги с оборота (налог на добавленную стоимость); • акцизы.

Система таможенных формальностей. Таможенные режимы Кодекс содержит следующие таможенные режимы: • помещение товара под одну из таможенных процедур: – – – выпуск товара в свободное обращение; транзит товара; помещение товара на таможенный склад; переработка товара внутри таможенной территории; переработка под таможенным контролем; временный ввоз; переработка товара за пределами таможенной территории; экспорт товара. помещение товаров в свободную зону или на свободный склад; реэкспорт товаров из таможенной территории Сообщества; уничтожение товаров; отказ от товаров

Запреты и ограничения на использование тех или иных таможенных режимов могут вводиться на основаниях: общественной морали; общественной политики; общественной безопасности; защиты жизни и здоровья людей, животных и растений; защиты предметов национального художественного, исторического и археологического достояния; – защиты промышленной и коммерческой собственности. – – –

Таможенная оценка • Стоимость сделки с ввозимыми товарами является базой для определения таможенной стоимости товаров в ЕС. • Она включает в себя международные перевозки, страхование и базисные условия поставки. Около 95% всех импортных деклараций принимаются в соответствии с методом первым (метод определения таможенной стоимости по стоимости сделки с ввозимыми товарами).

метод традиционного распределения – квоты на импорт (экспорт)")

Основы использования защитных торговых мер a) метод традиционного распределения – квоты на импорт (экспорт) товаров в приоритетном порядке распределяются между так называемыми «традиционными» импортерами (экспортерами). Традиционные – те импортеры (экспортеры), которые могут доказать, что в течение определенного предшествующего периода времени они регулярно импортировали (экспортировали) товары данного вида; b) метод распределения квот в порядке поступления заявления – претенденты, первыми подавшие заявления на выделение квоты, первыми получают лицензии. Количество выделяемого квотируемого товара, равное для всех лицензиатов, устанавливается Комиссией в зависимости от конкретного вида квотируемого товара. После полного использования лицензиатами их квот они могут обратиться с повторными заявлениями; c) пропорциональный метод – уполномоченные органы государств членов информируют Комиссию о количестве поданных заявлений и об испрашиваемых в них количествах товара. На основе этой информации Комиссия распределяет квоты пропорционально поданным заявлениям.

Общий порядок распределения квот • Комиссия публикует уведомление об открытии квоты в Официальном вестнике ЕС 1. указывает при этом метод распределения квоты 2. условия выдачи лицензий 3. сроки подачи заявлений на выдачу лицензий 4. список уполномоченных органов государств-членов, которые рассматривают заявления. • Распределение квот производится среди компаний претендентов, получивших лицензии (лицензиатов), либо единовременно, либо и органов, наделенных полномочиями в области антидемпинговых и компенсационных мер, включает Совет, Комиссию и консультативные комитеты. Правовые акты, принимаемые институтами в данной сфере, могут быть обжалованы в СПИ и Суде ЕС.

Комиссия играет ведущую роль в применении антидемпингового и компенсационного законодательства ЕС. В компетенцию Комиссии входят: • а) инициирование введения защитных пошлин; • б) завершение расследований без принятия защитных мер; • в) регистрация импорта; • г) подготовка предложений по развитию законодательства в сфере внешнеторговой защиты. • Все решения Комиссии принимаются после согласования в одном из консультативных комитетов. Комитеты состоят из представителей государств-членов, председательствуют в них представители Комиссии. Консультации в комитетах происходят в случаях, предусмотренных регламентами, а также по запросам государств членов и Комиссии. В исключительных случаях консультации могут происходить заочно, путем переписки. Совет, действуя простым большинством голосов, принимает решения о введении защитных пошлин по предложению Комиссии.

– особый")

Сертификация товаров • Маркировка CE (аббревиатура фр. Conformité Européenne — европейское соответствие) – особый знак, который наносят на изделие, и который удостоверяет, что изделие соответствует основным требованиям директив ЕС и гармонизированным стандартам Европейского Союза, а также то, что продукт прошёл процедуру оценки соответствия директивам.

Сертификация товаров • • • Сертификацию продукции в Странах Европейского Союза, с правом нанесения на изделия знака СЕ (CE Mark) регулирует Решение № 768/2008/ЕС Европейского Парламента, принятое 9 июля 2008 года. Данное решение принято с целью содействия технологическим инновациям и росту конкурентоспособности европейской промышленности, для упорядочения оборота продукции на внутреннем рынке Европейского Сообщества и введения более четких рамок в вопросах определения соответствия продукции гармонизированным стандартам ЕС и Директивам ЕС, под которые подпадают продукты, подлежащие маркировке знаком СЕ (CE Mark). Под действие подпадают следующие виды продукции: • детские игрушки (Директива 2009/48/ЕС) • строительные изделия и материалы (Решение 305/2011/EU) • средства индивидуальной защиты (Директива 89/686/EEC) • неавтоматические приборы для взвешивания (Директива 2009/23/EC) • новые водогрейные котлы (бойлеры), работающих на жидком или газообразном топливе (Директива 92/42/ЕЕС) • медицинское оборудование (Директива 2007/47/EC) • приборы и защитные системы для применения во взрывоопасных средах ATEX (Директива 94/9/ЕЕС) • системы и установки (оборудование), работающие под давлением Директива 97/23/ЕС

")

Сертификация товаров • • • • средства радиосвязи и телекоммуникационное оконечное оборудование (Директива 1999/5/ЕС) • измерительные приборы (Директива 2004/22/ЕС) • электромагнитная совместимость (Директива 2004/108/ЕС) • машины и оборудование (Директива 2006/42/ЕС) • низковольтные системы, электробезопасность (Директива 2006/95/ЕС) • простые сосуды под давлением (Директива 2009/105/ЕС) • приборы сжигания газообразного топлива (газорасходные установки) (Директива 2009/142/ЕС) • взрывчатые вещества в гражданских целях (Директива 93/15/ЕЕС) • канатные установки, предназначенных для перевозки людей (Директива 2000/9/EC) • лифты и подъемные механизмы (Директива 95/16/ЕС) • активные имплантируемые медицинские приборы (Директива 90/385/ЕЕС) • медицинские средства для лабораторной диагностики in-vitro (Директива 98/79/EC) • прогулочные суда (Директива 94/25/ЕС)

Процедура сертификации товара • • • Процедура сертификации СЕ согласно Европейским Директивам подразделяется на модули: Модуль А внутренний контроль производства, Декларация о Соответствии СЕ Declaration of Conformity CE Модуль А 1 внутренний контроль производства и контролируемые испытания продукции внутренний контроль производства и • Module A 2 контролируемые испытания продукции через случайные интервалы времени • Модуль В исследование "СЕ" типового образца (Сертификат СЕ Certificate CE) • Модуль С соответствие типовому образцу на основе внутреннего контроля производства Declaration of Conformity to type • Модуль C 1 соответствие типовому образцу на основе внутреннего контроля производства и контролируемых испытаний продукции • Модуль C 2 соответствие типовому образцу на основе внутреннего контроля производства и контролируемых проверок продукции через случайные интервалы времени • Модуль D соответствие типовому образцу на основе обеспечения качества производственного процесса • Модуль D 1 обеспечение качества производственного процесса • Модуль E соответствие типовому образцу на основе обеспечения качества продукции • Модуль E 1 обеспечение качества окончательного контроля продукции и испытаний • Модуль F соответствие типовому образцу на основе верификации продукции • Модуль F 1 соответствие на основе верификации продукции (Сертификат Соответствия СЕ) • Модуль G соответствие на основе верификации единицы продукции • Модуль H соответствие на основе полного обеспечения качества • Модуль H 1 соответствие на основе полного обеспечения качества и контроля проектирования

Предоставление преференций • ЕС имеет шесть схем предоставления преференций: 1. Таможенными пошлинами не облагаются все произведенные в развивающихся странах промышленные изделия и полуфабрикаты, за исключением некоторых «чувствительных» к конкуренции товаров, выведенных за пределы схемы ОСП (черные металлы, текстиль). 2. 69 стран АКТ (Африки, Карибского бассейна и Тихого океана) пользуются расширенными льготами по сравнению с ОСП, предоставляемыми в рамках Ломейской конвенции. Из этих стран беспошлинно ввозятся любые товары, кроме некоторых минеральных и аграрных продуктов (риса, кукурузы, говядины, свежих апельсинов). Особый режим существует также для рома, сахара и бананов. 3. Страны Северной Африки и Ближнего Востока (Алжир, Марокко, Тунис, Египет, Иордания, Ливан, Сирия) также пользуются расширенными льготами по сравнению с ОСП: обеспечивается свободный ввоз в страны ЕС промышленной продукции, а с 1995 г. — также традиционных сельскохозяйственных продуктов.

Предоставление преференций • 4. Соглашение о свободной торговле с ЕАСТ: беспошлинно ввозятся любые промышленные изделия и полуфабрикаты, происходящие из этих стран (за исключением некоторых изделий из черных металлов из Исландии), а также преференции предоставляются для некоторых видов сельскохозяйственных продуктов и продуктов питания. Ставки пошлин для ЕАСТ содержатся в девятой колонке интегрированного тарифа. • 5. Соглашения об ассоциации с Турцией, Мальтой, Кипром (беспошлинный ввоз промышленной продукции) • 6. Соглашение о свободной торговле промышленной продукцией с Израилем • При регулировании импорта применяются также паратарифные меры, например в рамках всего ЕС устанавливается дополнительная пошлина на муку, некоторые виды сахара и товары, содержащие сахар.

Кроме того, в отдельных странах ЕС применяются некоторые дополнительные импортные сборы: Ø в Великобритании с импортного автомобиля взимается налог в размере 10% его оптовой цены; Ø в Дании взимается сбор на охрану окружающей среды (со стоимости одноразовой посуды; химикатов, используемых для изготовления торговой упаковки для жидкостей; с озоноразрушающих веществ). Облагаются налогом также товары, выделяющие углекислый газ. При импорте автомобилей и прогулочных судов уплачивается регистрационный сбор и др. ; Ø во Франции с ряда ввозимых товаров взимаются парафискальные налоги по ставкам от таможенной пошлины (на кожу, шкуры, кожаные изделия, текстиль, бумажную массу, некоторые виды бумаги и картона, чернослив), а также специальный налог на овощи и жир морских животных, импортируемую лесную продукцию, зерновые и изделия из них;

• в Австрии за весь импорт взимается сбор на развитие торговли по ставке 0, 3% от стоимости СИФ; • в целях охраны окружающей среды введен специальный налог на нефть, исчисляемый на основе средней стоимости импорта нефти за последний квартал; • в Швеции с целью защиты растений облагаются налогом луковицы, живые растения, некоторые корнеплоды, срезанные цветы и др. Взимается также налог на контейнеры, содержащие напитки. Импорт рекламных материалов облагается налогом на рекламу и информацию по ставке 11%.

В дополнении к импортному сбору • С некоторых товаров взимается сельскохозяйственный сбор. Им облагаются некоторые животные, мясо, молочные продукты, свиной и птичий жир. Сельскохозяйственный сбор взимается по специфическим ставкам, которые устанавливаются регламентами КЕС. • Еще одним видом дополнительных платежей в связи с импортом аграрной продукции является компенсационный сбор, который применяется к свежим овощам и фруктам, а также некоторым рыбопродуктам. На данные виды продукции в начале каждого хозяйственного года устанавливаются справочные цены на основе цен производителей ЕС.

Антидемпинговые меры • Антидемпинговые расследования проводятся странами ЕС в целях сдерживания импорта из третьих стран. Антидемпинговое законодательство также предусматривает возможность введения антидемпинговых пошлин на территории всех стран ЕС независимо от того, в какую страну ввезен товар. • В последнее время расширилась практика проведения антидемпинговых расследований и применения антидемпинговых санкций против иностранных поставщиков товаров, в том числе из России. Если в 90 -х гг. антидемпинговая политика была главным образом направлена на поддержание металлургической промышленности, то в 2002 -2011 гг. она применяется в основном для защиты европейской промышленности в области развития высоких технологий.

Антидемпинговые меры • Против Российских и Белорусских производителей хлористого калия. • В соответствии с действовавшим антидемпинговым регулированием российские производители хлористого калия могли беспошлинно поставлять в ЕС порядка 1, 53 млн тонн продукции в год, около 830 тысяч тонн из которых приходилось на «Уралкалий» и около 700 тысяч тонн – на «Сильвинит» . В случае превышения квоты было предусмотрено применение антидемпинговой пошлины – 12, 3 % в отношении продукции «Уралкалия» и 23 % в отношении продукции «Сильвинита» . В 2010 году «Уралкалий» поставил в Европу 14 % от общего объема продаж хлористого калия, «Сильвинит» – 11 % от общего объема продаж.

Компенсационные меры • • • Компенсационные пошлины вводятся, если установлено, что производство и/или экспорт товаров, ввозимых в ЕС, субсидируется и это субсидирование наносит ущерб европейской промышленности. Порядок их введения в целом сходен с антидемпинговой процедурой. Пример: Европейский Союз повысил пошлины на импорт бумаги из Китая, чтобы европейские производители могли конкурировать с более дешевой продукцией китайских экспортеров. ЕС начал расследование вопроса, получали ли китайские производители государственные субсидии через два месяца после того, как Китай был обвинен в продаже бумаги по демпинговым ценам. Новое расследование определит, субсидируется ли производство бумаги в Китае правительством, и влияет ли эта государственная помощь на европейских производителей.

Выпуск с/х продуктов в базисных ценах, 2008 -2010, млн евро 2008 Total value of production (at farm gate) % 2009 % 2010 % 352, 620 100 308, 458 100 326, 382 100 52, 718 15. 0 41, 782 13. 5 47, 413 14. 5 32, 993 9. 4 29, 987 9. 7 29, 809 9. 1 30, 737 8. 7 28, 665 9. 3 28, 578 8. 8 29, 820 8. 5 28, 620 9. 3 30, 869 9. 5 20, 072 5. 7 19, 302 6. 3 19, 682 6. 0 18, 942 5. 4 17, 830 5. 8 n. a. 25, 620 7. 3 17, 019 5. 5 20, 651 6. 3 17, 487 5. 0 16, 312 5. 3 16, 877 5. 2 16, 298 4. 6 16, 065 5. 2 15, 668 4. 8 of which: Milk Pigs Cattle Fresh vegetables Plants and flowers Other forage plants Wheat and spelt Poultry Wine Источник: http: //epp. eurostat. ec. europa. eu/portal/page/portal/statistics/themes, Euro. Stat database

Производство основных с/х продуктов, 2006 -2009, тыс тонн 2006 Pig meat Wheat Butter and ghee Cheese Beer of Barley Wine 2007 2008 2009 % world production in 2009 21, 804. 9 22, 697. 0 22, 387. 7 21, 888. 1 20. 6 126, 735. 0 120, 263. 6 150, 296. 7 138, 725. 1 20. 3 2, 022. 6 2, 022. 4 2, 011. 1 1, 953. 1 20. 3 8, 669. 0 8, 770. 5 8, 762. 1 8, 692. 0 44. 9 39, 928. 1 40, 004. 2 39, 470. 7 38, 404. 7 22. 8 17, 672. 8 15, 796. 6 15, 931. 0 16, 336. 2 60. 3 Источник: http: //faostat. fao. org/default. aspx and European Commission, FAOStat database.

Экспорт с/х продуктов, 2006 -2009 Product % of world exports in 2009 US$ million 2, 584. 5 2, 738. 2 3, 696. 6 2, 895. 8 28. 5 900. 7 906. 7 1, 230. 0 1, 008. 3 25. 0 US$ million 600. 8 704. 9 740. 1 503. 5 23. 2 US$ million 241. 1 2, 785. 0 211. 7 3, 347. 1 153. 1 3, 780. 7 147. 5 3, 301. 1 16. 2 30. 9 586. 5 595. 8 554. 6 576. 8 n. a. US$ million 2, 203. 7 2, 181. 9 6, 157. 4 4, 628. 2 21. 4 000 tonnes Wheat and meslin 2009 000 tonnes Cheese and curd 2008 000 tonnes Butter 2007 000 tonnes Pig meat 2006 8, 448. 4 4, 345. 5 855. 0 18, 184. 9 4, 725. 3 868. 1 20, 602. 6 4, 749. 6 918. 8 16. 4 31. 7 24. 0 Food preparations not specified elsewhere US$ million 000 tonnes 13, 978. 3 3, 745. 8 808. 1 Beer US$ million 2, 421. 7 2, 749. 3 3, 041. 9 3, 016. 8 45. 5 000 tonnes 2, 173. 4 2, 388. 2 2, 588. 2 2, 630. 5 37. 0 Wine of fresh grapes, incl fortified US$ million 000 tonnes 6, 957. 0 1, 839. 0 8, 272. 2 1, 893. 3 9, 205. 3 1, 799. 0 7, 534. 7 1, 664. 6 52. 3 34. 4 Distilled spirits US$ million 8, 061. 2 9, 098. 5 9, 154. 2 7, 990. 6 28. 7 1, 107. 3 86, 592. 5 1, 154. 6 99, 692. 2 1, 121. 6 118, 115. 8 1, 039. 3 102, 144. 7 28. 7 Total agricultural exports 000 tonnes US$ million Источник: http: //comtrade. un. org/and European Commission, UN Comtrade database.

Импорт с/х продуктов, 2006 -2009 Product 2006 2007 2008 2009 % of world imports in 2009 Bananas, including plantains, fresh or dried US$ million 000 tonnes 3, 217. 2 4, 452. 8 3, 770. 4 4, 762. 6 4, 338. 0 4, 924. 6 3, 850. 3 4, 591. 6 41. 0 31. 5 Coffee, coffee husks and skins and coffee substitutes US$ million 000 tonnes 5, 490. 1 2, 682. 8 6, 663. 8 2, 752. 3 8, 246. 5 2, 765. 2 7, 338. 3 2, 716. 8 45. 3 47. 0 Soya beans US$ million 3, 646. 7 5, 243. 0 7, 529. 9 5, 671. 3 16. 8 000 tonnes 14, 074. 9 15, 218. 3 14, 424. 6 12, 903. 3 17. 1 US$ million 2, 024. 1 2, 900. 8 4, 389. 5 3, 716. 2 19. 5 000 tonnes 4, 272. 2 4, 408. 2 4, 555. 4 5, 351. 0 19. 2 Cocoa beans, whole or broken, raw or roasted US$ million 000 tonnes 2, 267. 0 1, 334. 5 2, 882. 2 1, 458. 7 3, 576. 2 1, 453. 4 4, 319. 6 1, 503. 4 54. 8 53. 9 Wine of fresh grapes, incl fortified US$ million 000 tonnes 3, 039. 7 1, 227. 3 3, 723. 7 1, 330. 6 3, 620. 6 1, 272. 2 3, 253. 8 1, 310. 8 23. 8 28. 8 Total agricultural imports US$ million 89, 060. 4 110, 541. 6 133, 052. 2 111, 525. 3 Palm oil and its fractions Источник: http: //comtrade. un. org/, UN Comtrade database.

Экспортные субсидии, млн евро

Соотношение мер желтой, голубой и зеленой корзин в с/х отрасли

Меры желтой корзины, млн евро

Меры голубой корзины, млн евро

Экспорт коммерческих услуг, млрд евро 2008 Q 3 2008 Q 4 2009 Q 1 2009 Q 2 2009 Q 3 2009 Q 4 2010 Q 1 2010 Q 2 2010 Q 3 136. 6 135. 4 111. 9 117. 2 121. 3 122. 4 114. 4 131. 0 140. 2 Transportation 36. 2 34. 0 26. 7 26. 8 27. 3 27. 7 32. 5 34. 1 Travel 24. 4 16. 2 12. 8 17. 6 22. 6 15. 2 13. 6 18. 9 25. 1 Other commercial services 75. 8 85. 1 72. 4 72. 5 71. 8 79. 8 73. 0 79. 6 80. 9 Communications services 3. 0 3. 3 3. 1 3. 0 3. 4 3. 5 4. 0 Construction services 4. 2 5. 2 4. 0 4. 2 4. 5 3. 6 4. 3 4. 2 Insurance services 3. 8 3. 2 4. 3 3. 9 4. 3 2. 5 4. 1 3. 7 4. 6 Financial services 11. 7 12. 8 9. 9 9. 8 9. 9 11. 4 10. 5 11. 7 11. 3 Computer and information services 7. 3 8. 8 7. 6 7. 1 7. 0 8. 4 7. 4 9. 0 8. 9 Royalties and license fees 6. 6 8. 1 7. 2 6. 5 6. 9 7. 4 6. 7 7. 2 38. 1 42. 2 35. 5 37. 3 35. 4 41. 2 35. 6 39. 0 39. 2 Personal. cultural and recreational services 1. 1 1. 5 0. 8 1. 0 1. 2 1. 5 1. 0 1. 3 1. 5 Services not allocated 0. 1 0. 0 0. 4 -0. 4 0. 1 Commercial services Other business services Источник: http: //epp. eurostat. ec. europa. eu/portal/page/portal/balance-of-payments/data/ database, Eurostat. BOP statistics.

Импорт коммерческих услуг, млрд евро 2008 Q 3 2008 Q 4 2009 Q 1 2009 Q 2 2009 Q 3 2009 Q 4 2010 Q 1 2010 Q 2 2010 Q 3 117. 9 113. 4 98. 7 99. 7 106. 2 103. 6 101. 9 110. 7 119. 2 Transportation 29. 5 27. 0 21. 9 21. 4 22. 1 22. 8 24. 3 27. 4 28. 6 Travel 31. 1 19. 8 18. 2 21. 4 27. 8 19. 1 18. 4 21. 7 29. 1 Other commercial services 54. 0 64. 1 54. 8 54. 4 53. 5 58. 0 55. 8 58. 4 58. 5 Communications services 3. 1 3. 6 3. 2 3. 1 3. 4 3. 6 3. 7 Construction services 2. 0 2. 5 2. 0 2. 3 2. 1 2. 3 1. 9 2. 2 2. 5 Insurance services 1. 6 2. 3 2. 1 1. 9 1. 8 2. 1 2. 3 Financial services 4. 5 4. 8 3. 7 4. 1 4. 4 4. 0 4. 2 4. 9 4. 6 Computer and information services 2. 7 3. 3 3. 0 3. 4 3. 6 3. 2 3. 5 Royalties and license fees 10. 4 12. 0 10. 6 9. 5 10. 2 10. 5 11. 1 10. 5 10. 3 Other business services 28. 0 33. 7 28. 4 29. 2 27. 2 31. 1 27. 8 30. 4 30. 1 Personal. cultural and recreational services 1. 7 1. 6 1. 3 1. 5 1. 4 1. 7 1. 6 Services not allocated 3. 2 2. 4 3. 7 2. 4 2. 8 3. 7 3. 5 3. 2 3. 0 Commercial services Источник: http: //epp. eurostat. ec. europa. eu/portal/page/portal/balance-of-payments/data/ database, Eurostat. BOP statistics.

Специфические меры в сфере финансовых услуг

Транспорт Тарифные меры Нетарифные меры

Торговая политика.pptx