• Ти можешь не помітити , що в тебе все йде добре, але податкова служба нагадає. П. Данінос • Заповнюючі податкову декларацію , не забудь в графі «Утриманці » написати «Держава » • Неминучі тільки смерть та податки. • Бенджамін Франклін • • Податкове законодавстворило більше зловмисників , ніж будь який інший законодавчий акт. Барри Голдyoмеp , американський політик Цитати про податки

• Ти можешь не помітити , що в тебе все йде добре, але податкова служба нагадає. П. Данінос • Заповнюючі податкову декларацію , не забудь в графі «Утриманці » написати «Держава » • Неминучі тільки смерть та податки. • Бенджамін Франклін • • Податкове законодавстворило більше зловмисників , ніж будь який інший законодавчий акт. Барри Голдyoмеp , американський політик Цитати про податки

Тема уроку : Податкова система. Види податків, суб'єкти, об'єкти та принципи оподаткування

Тема уроку : Податкова система. Види податків, суб'єкти, об'єкти та принципи оподаткування

• Мета уроку: розкрити сутність податків як найважливішого регулятора соціальноекономічних процесів на макроекономічному та мікроекономічному рівнях; з'ясувати головні функції податків та принципи формування податкової системи; розвивати економічне мислення; формувати вміння самостійно набувати, засвоювати й застосовувати економічні знання, спостерігати та пояснювати сучасні економічні явища.

• Мета уроку: розкрити сутність податків як найважливішого регулятора соціальноекономічних процесів на макроекономічному та мікроекономічному рівнях; з'ясувати головні функції податків та принципи формування податкової системи; розвивати економічне мислення; формувати вміння самостійно набувати, засвоювати й застосовувати економічні знання, спостерігати та пояснювати сучасні економічні явища.

• обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат. Податки -

• обов'язкові платежі, що їх встановлює держава для юридичних і фізичних осіб з метою формування централізованих фінансових ресурсів, які забезпечують фінансування державних витрат. Податки -

Функції податків Фіскальна Контролююча Розподільча Регулююча Стимулююча Стримуюча Соціальна

Функції податків Фіскальна Контролююча Розподільча Регулююча Стимулююча Стримуюча Соціальна

ЧИ СВІДОМИЙ ГРОМАДЯНИН П’ЯТАЧОК?

ЧИ СВІДОМИЙ ГРОМАДЯНИН П’ЯТАЧОК?

Що на Вашу думку включає в себе податкова система країни?

Що на Вашу думку включає в себе податкова система країни?

Принципи оподаткування Загальність Обов’язковість Стабільність Рівність Соціальна справедливість

Принципи оподаткування Загальність Обов’язковість Стабільність Рівність Соціальна справедливість

ОСНОВНІ ПРИНЦИПИ ПОБУДОВИ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ Система оподаткування - це продукт діяльності держави, її важливий атрибут. Систему оподаткування має і Україна. Перелік задекларованих вітчизняних принципів оподаткування з точки зору теорії являє собою розширену копію класичних принципів оподаткування Адама Сміта.

ОСНОВНІ ПРИНЦИПИ ПОБУДОВИ СИСТЕМИ ОПОДАТКУВАННЯ В УКРАЇНІ Система оподаткування - це продукт діяльності держави, її важливий атрибут. Систему оподаткування має і Україна. Перелік задекларованих вітчизняних принципів оподаткування з точки зору теорії являє собою розширену копію класичних принципів оподаткування Адама Сміта.

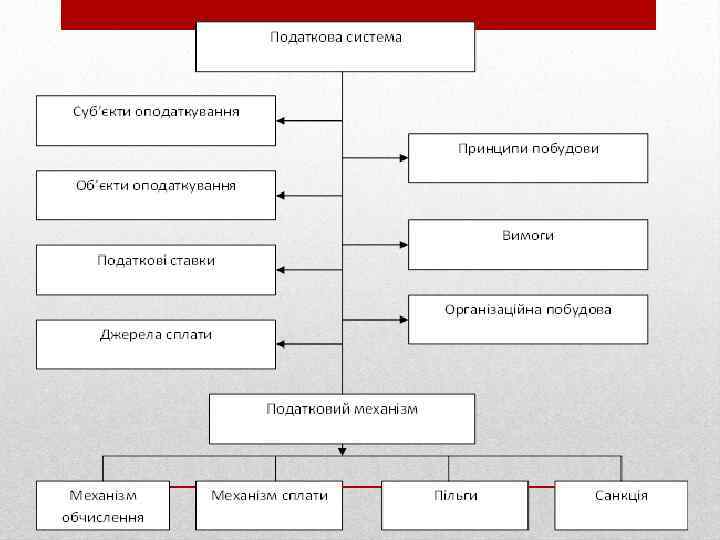

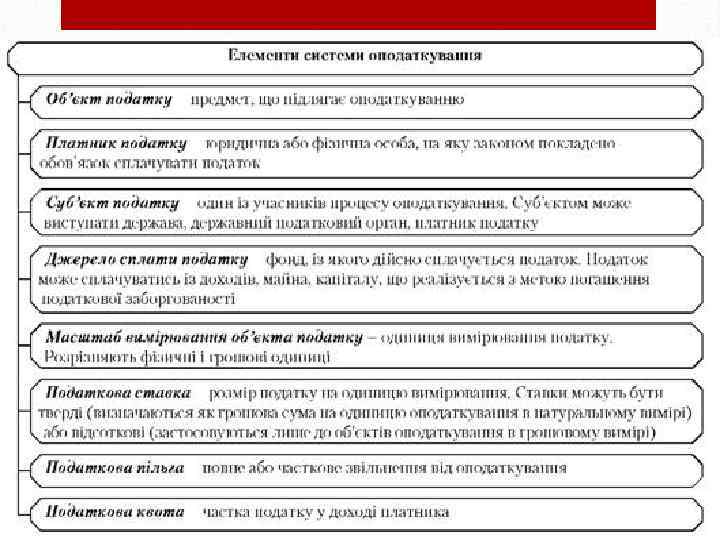

Обов`язкові елементи податку суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок; об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т. п. ); джерело податку - дохід, за рахунок якого сплачується податок; ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т. п податкова база -це частка об’єкта оподаткування, на яку нараховується податок

Обов`язкові елементи податку суб`єкт податку або платник - особа, на яку законом покладено обов`язок сплачувати податок; об`єкт податку - доход або майно, з якого нараховується податок (заробітна плата, прибуток, майно, цінні папери і т. п. ); джерело податку - дохід, за рахунок якого сплачується податок; ставка податку - розмір податку, який припадає на одиницю оподаткування (грошова одиниця доходу, одиниця земельної площі і т. п податкова база -це частка об’єкта оподаткування, на яку нараховується податок

« Податки для того, хто їх сплачує, ознака не рабства, а свободи » А. Сміт

« Податки для того, хто їх сплачує, ознака не рабства, а свободи » А. Сміт

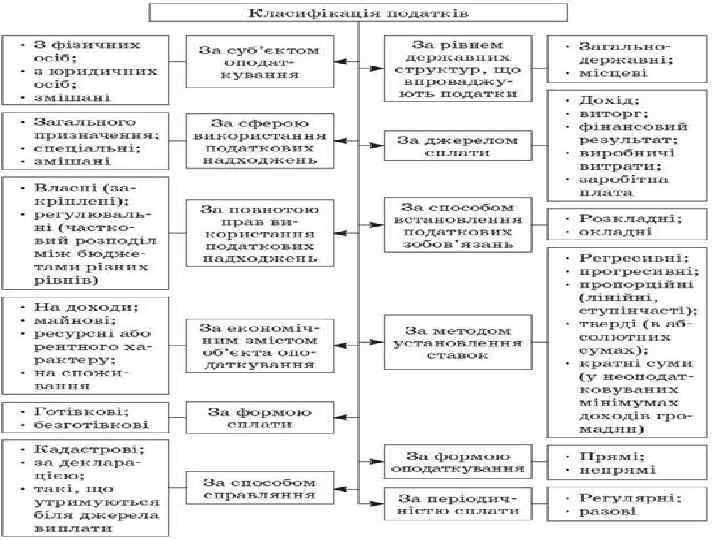

Види податків Прямі 1. ПДФО 2. Податок на прибуток 3. Податок на майно 4. Податок з власників автотранспорту 5. Податок на спадщіну. Непрямі 1. ПДВ 2. Податок з продажу 3. Акцизний збір 4. Митний збір

Види податків Прямі 1. ПДФО 2. Податок на прибуток 3. Податок на майно 4. Податок з власників автотранспорту 5. Податок на спадщіну. Непрямі 1. ПДВ 2. Податок з продажу 3. Акцизний збір 4. Митний збір

Прямі податки: • Сплачує безпосередньо платник податків , зі свого прибутку , як ( юридичні так і фізичні особи ). • Види : ØПодаток на прибуток. Ø Податок на майно. ØПодатки на доходи. ØРесурсні платежі.

Прямі податки: • Сплачує безпосередньо платник податків , зі свого прибутку , як ( юридичні так і фізичні особи ). • Види : ØПодаток на прибуток. Ø Податок на майно. ØПодатки на доходи. ØРесурсні платежі.

Непрямі податки: Сплачує споживач продукції. üПДВ üАкцизи. ü Митні сбори

Непрямі податки: Сплачує споживач продукції. üПДВ üАкцизи. ü Митні сбори

суб'єктами") 1 Фізичні й юридичні особи, які зобов'язані сплачувати податок за законом, є: а) суб'єктами податку; б) носіями податку; в) об'єктами податку; г) джерелами податку. 2. Що оподатковується: а) об'єкт податку; б) носій податку; в) суб'єкт податку; г) джерело податку?

1 Фізичні й юридичні особи, які зобов'язані сплачувати податок за законом, є: а) суб'єктами податку; б) носіями податку; в) об'єктами податку; г) джерелами податку. 2. Що оподатковується: а) об'єкт податку; б) носій податку; в) суб'єкт податку; г) джерело податку?

загальнодержавні та місцеві; б)") 3. Залежно від рівня державного управління податки поділяють на: а) загальнодержавні та місцеві; б) прямі та непрямі; в) разові; г) систематичні. 4. Яке із визначень сутності поняття "податкова система" є правильним: а) сукупність податків, що визначається державою; б) сукупність податків і зборів, визначена державою; в) сукупність загальнодержавних і місцевих податків та зборів?

3. Залежно від рівня державного управління податки поділяють на: а) загальнодержавні та місцеві; б) прямі та непрямі; в) разові; г) систематичні. 4. Яке із визначень сутності поняття "податкова система" є правильним: а) сукупність податків, що визначається державою; б) сукупність податків і зборів, визначена державою; в) сукупність загальнодержавних і місцевих податків та зборів?

25%; б) 28%; в)") 5. Яка ставка ПДВ діє на сьогодні в Україні: а) 25%; б) 28%; в) нульова і 20 %; г) 20% 6. Податки — це обов'язкові платежі: а) юридичних осіб до місцевих бюджетів залежно від розміру доходів; б) фізичних осіб до бюджетної системи залежно від вартості майна; в) юридичних і фізичних осіб до бюджетної системи залежно від вартості майна, розміру доходу або обсягу споживання.

5. Яка ставка ПДВ діє на сьогодні в Україні: а) 25%; б) 28%; в) нульова і 20 %; г) 20% 6. Податки — це обов'язкові платежі: а) юридичних осіб до місцевих бюджетів залежно від розміру доходів; б) фізичних осіб до бюджетної системи залежно від вартості майна; в) юридичних і фізичних осіб до бюджетної системи залежно від вартості майна, розміру доходу або обсягу споживання.

Що пов’язує Боб-тейлів та Англійські податки?

Що пов’язує Боб-тейлів та Англійські податки?

Порода названа так через те , що в Англії діяв закон, по якому розмір податку пастуха за собаку , визначався довжиною собачого хвоста, і собакам хвости почали купірувати.

Порода названа так через те , що в Англії діяв закон, по якому розмір податку пастуха за собаку , визначався довжиною собачого хвоста, і собакам хвости почали купірувати.

Податкові системи. Пропорційна Прогресивна Регре – сивна

Податкові системи. Пропорційна Прогресивна Регре – сивна

10000 Податкова ставка % 10 2000 10 3000 10 Сума") Пропорційний податок Дохід(грн ) 10000 Податкова ставка % 10 2000 10 3000 10 Сума податку (грн )

Пропорційний податок Дохід(грн ) 10000 Податкова ставка % 10 2000 10 3000 10 Сума податку (грн )

10 100 2000 10 200") Пропорційний податок Податкова ставка % Сума податку (грн ) 10 100 2000 10 200 3000 10 Дохід(грн ) 1000 300

Пропорційний податок Податкова ставка % Сума податку (грн ) 10 100 2000 10 200 3000 10 Дохід(грн ) 1000 300

Податкова Сума ставка % податку (грн ) 1000 10 2000") Прогресивний податок Дохід (грн) Податкова Сума ставка % податку (грн ) 1000 10 2000 12 3000 15

Прогресивний податок Дохід (грн) Податкова Сума ставка % податку (грн ) 1000 10 2000 12 3000 15

Податкова Сума ставка % податку (грн ) 1000 10 100") Прогресивний податок Дохід (грн) Податкова Сума ставка % податку (грн ) 1000 10 100 2000 12 240 3000 15 450

Прогресивний податок Дохід (грн) Податкова Сума ставка % податку (грн ) 1000 10 100 2000 12 240 3000 15 450

1000 Податкова Сума ставка % податку 15 2000 12 3000") Регресивний податок Дохід (грн) 1000 Податкова Сума ставка % податку 15 2000 12 3000 10

Регресивний податок Дохід (грн) 1000 Податкова Сума ставка % податку 15 2000 12 3000 10

1000 Податкова Сума ставка % податку 15 150 2000 12") Регресивний податок Дохід (грн) 1000 Податкова Сума ставка % податку 15 150 2000 12 240 3000 10 300

Регресивний податок Дохід (грн) 1000 Податкова Сума ставка % податку 15 150 2000 12 240 3000 10 300

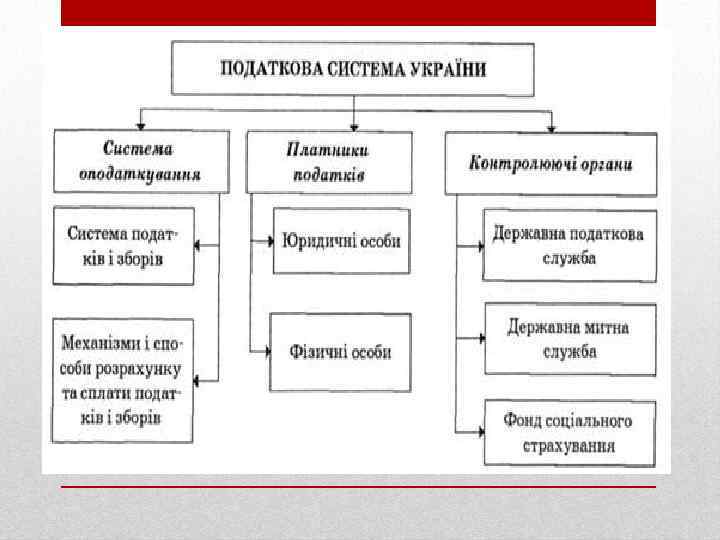

Податкова система України складається : I рівень: загальнодержавні податки II рівень : місцеві податки

Податкова система України складається : I рівень: загальнодержавні податки II рівень : місцеві податки

Тестові завдання 1 варіант. 2 варіант. 1 -Г 2 -А 3 -Б 4 -Г 5 -Г 1 -Г 2 -Б 3 -Г 4 -Д 5 -В

Тестові завдання 1 варіант. 2 варіант. 1 -Г 2 -А 3 -Б 4 -Г 5 -Г 1 -Г 2 -Б 3 -Г 4 -Д 5 -В

Прочитати параграф підручника по темі. 2) Зробіть висновок. Який тип оподаткування найбільш") Домашнє завдання 1)Прочитати параграф підручника по темі. 2) Зробіть висновок. Який тип оподаткування найбільш вигідний для бюджету та чому? 3) Спробуйте проаналізувати висловлювання Уінстона Черчіля та Адами Сміта , стосовно податків.

Домашнє завдання 1)Прочитати параграф підручника по темі. 2) Зробіть висновок. Який тип оподаткування найбільш вигідний для бюджету та чому? 3) Спробуйте проаналізувати висловлювання Уінстона Черчіля та Адами Сміта , стосовно податків.

Добрих податків не буває. ? Уінстон Черчілль, премьєр-міністр Великобританії

Добрих податків не буває. ? Уінстон Черчілль, премьєр-міністр Великобританії