3c4bd6cc79de8afed979188f7f13cbda.ppt

- Количество слайдов: 110

238 17 86") Технический анализ к. э. н. Котенкова С. Н. svetlanakotenkova@yandex. ru (843) 238 17 86

Технический анализ к. э. н. Котенкова С. Н. svetlanakotenkova@yandex. ru (843) 238 17 86

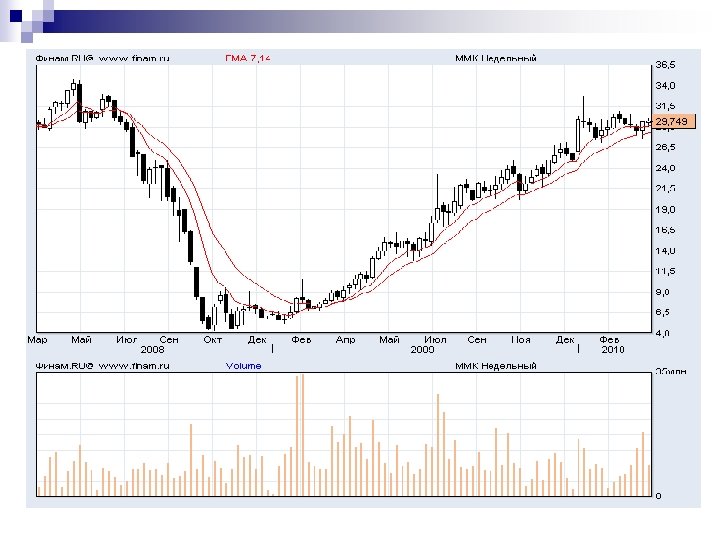

Бары

Бары

Бары

Бары

Японские свечи

Японские свечи

Японские свечи

Японские свечи

Некоторые разворотные модели японской школы технического анализа

Некоторые разворотные модели японской школы технического анализа

Крестики-нолики х х х х о о о о о х х х х х о х о х о о х о

Крестики-нолики х х х х о о о о о х х х х х о х о х о о х о

Теория ДОУ n Средний индекс учитывает все; n Первичная тенденция: 1 год, изменения в цене не менее 20%; n Вторичная тенденция: несколько недель – 3 мес. , 1/3 – 2/3; n Краткосрочная тенденция: несколько дней, незначительные изменения; n Недостатки: сигналы со значительным опозданием, анализируется только первичная тенденция, применяется ко всему рынку.

Теория ДОУ n Средний индекс учитывает все; n Первичная тенденция: 1 год, изменения в цене не менее 20%; n Вторичная тенденция: несколько недель – 3 мес. , 1/3 – 2/3; n Краткосрочная тенденция: несколько дней, незначительные изменения; n Недостатки: сигналы со значительным опозданием, анализируется только первичная тенденция, применяется ко всему рынку.

тренд") Восходящий (бычий) тренд

Восходящий (бычий) тренд

Волновая теория Эллиота 5 В 3 А 4 1 2 n 2 волна 24%, 38, 2%, 50%, 61, 8% 1 волны; n 3 волна 1, 618 – 2, 618 от 1 волны; n 4 волна 15; , 24%, 38, 2%, 50% 3 волны. С

Волновая теория Эллиота 5 В 3 А 4 1 2 n 2 волна 24%, 38, 2%, 50%, 61, 8% 1 волны; n 3 волна 1, 618 – 2, 618 от 1 волны; n 4 волна 15; , 24%, 38, 2%, 50% 3 волны. С

Соотношение волн

Соотношение волн

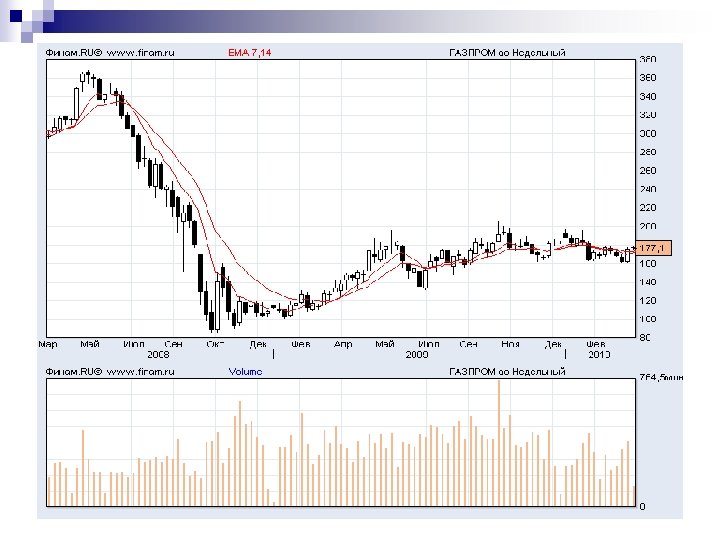

n Скользящая средняя – это средняя цена актива за несколько периодов, предшествующих расчетному. Выделяют следующие виды: n простая n SMA = 1 Pt; N взвешенная WMA = Pt * T T n экспоненциальная t 1 EMA = (1+ ) * *Pt , t=1 n где коэффициент от 0 до 1, который на практике принято подбирать как где =2/ (1+n), где n – величина расчетного периода.

n Скользящая средняя – это средняя цена актива за несколько периодов, предшествующих расчетному. Выделяют следующие виды: n простая n SMA = 1 Pt; N взвешенная WMA = Pt * T T n экспоненциальная t 1 EMA = (1+ ) * *Pt , t=1 n где коэффициент от 0 до 1, который на практике принято подбирать как где =2/ (1+n), где n – величина расчетного периода.

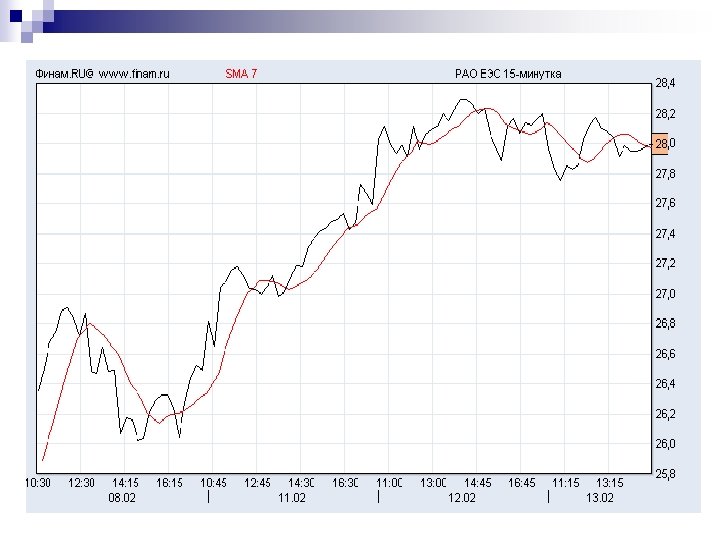

Скользящая средняя и линейный график цен

Скользящая средняя и линейный график цен

Короткая и длинная скользящая средняя

Короткая и длинная скользящая средняя

") Конвергенция-дивергенция скользящей средней (КДСС)

Конвергенция-дивергенция скользящей средней (КДСС)

КДСС - гистограмма

КДСС - гистограмма

стохастический = P – Ln x 100 осциллятор Hn - Ln

стохастический = P – Ln x 100 осциллятор Hn - Ln

Осциллятор относительной силы 100 1+ Ut/ Dt n Ut= Ut-1 + u , u =Сt, если Сt > Сt-1, u=0 в ином случае. n-1 n Dt = Dt-1 + d d= Сt, если Сt < Сt-1, d=0 в ином случае. n-1 n RSI = 100 -

Осциллятор относительной силы 100 1+ Ut/ Dt n Ut= Ut-1 + u , u =Сt, если Сt > Сt-1, u=0 в ином случае. n-1 n Dt = Dt-1 + d d= Сt, если Сt < Сt-1, d=0 в ином случае. n-1 n RSI = 100 -

RSI

RSI

n Если C( i ) >") Индикатор равновесного объема (On Balance Volume — OBV) n Если C( i ) > C(i — 1) , то OBV(i) = OBV(i-1) + Volume (i) n Если C( i ) < C(i - 1) , то OBV(i) = OBV(i-1) - Volume (i) где C( i ) -текущая цена закрытия; C(i - 1) - цена закрытия предыдущего периода; Volume (i) - текщее значение объема торгов.

Индикатор равновесного объема (On Balance Volume — OBV) n Если C( i ) > C(i — 1) , то OBV(i) = OBV(i-1) + Volume (i) n Если C( i ) < C(i - 1) , то OBV(i) = OBV(i-1) - Volume (i) где C( i ) -текущая цена закрытия; C(i - 1) - цена закрытия предыдущего периода; Volume (i) - текщее значение объема торгов.

OBV

OBV

Баланс объема торгов

Баланс объема торгов

Ht >") Опорная точка: Локальный максимум основное условие: Нt-1 < Ht > Ht+1 1) Ht > Ct-2 2)+Р t+1 > C t+1, где +Р – уровень линии сопротивления.

Опорная точка: Локальный максимум основное условие: Нt-1 < Ht > Ht+1 1) Ht > Ct-2 2)+Р t+1 > C t+1, где +Р – уровень линии сопротивления.

Lt <") Локальный минимум основное условие. L t-1 > Lt < L t+1 1) Lt < Ct-2 2) -Р t+1 < C t+1, где –Р – уровень линии поддержки.

Локальный минимум основное условие. L t-1 > Lt < L t+1 1) Lt < Ct-2 2) -Р t+1 < C t+1, где –Р – уровень линии поддержки.

Квалификаторы прорыва вверх 1. Цена закрытия вчера ниже цены закрытия позавчера: Ct-1 < Ct-2 2. цена открытия выше линии сопротивления: +Р t < Оt 3. цена закрытия вчера плюс разница между ценами закрытия и минимальной ниже линии сопротивления сегодня: Ct-1 + (Ct-1 - Lt-1) < +Р t

Квалификаторы прорыва вверх 1. Цена закрытия вчера ниже цены закрытия позавчера: Ct-1 < Ct-2 2. цена открытия выше линии сопротивления: +Р t < Оt 3. цена закрытия вчера плюс разница между ценами закрытия и минимальной ниже линии сопротивления сегодня: Ct-1 + (Ct-1 - Lt-1) < +Р t

Квалификаторы прорыва вниз 1. Цена закрытия вчера выше цены закрытия позавчера: C t-1 > C t-2 2. цена открытия ниже линии поддержки: -Рt > Оt 3. цена закрытия вчера минус разница между ценами максимальной и закрытия выше линии поддержки сегодня: C t-1 - (Н t-1 - С t-1) > -Рt

Квалификаторы прорыва вниз 1. Цена закрытия вчера выше цены закрытия позавчера: C t-1 > C t-2 2. цена открытия ниже линии поддержки: -Рt > Оt 3. цена закрытия вчера минус разница между ценами максимальной и закрытия выше линии поддержки сегодня: C t-1 - (Н t-1 - С t-1) > -Рt

Линии поддержки и сопротивления

Линии поддержки и сопротивления

Осцилляторы: дивергенция

Осцилляторы: дивергенция

RSI

RSI

n около 5% цен должно находиться за") Канал цен (price channel upper – pcu) n около 5% цен должно находиться за пределами линий, 95% — внутри.

Канал цен (price channel upper – pcu) n около 5% цен должно находиться за пределами линий, 95% — внутри.

Полосы Боллинджера f = MAi+ks Ci цена закрытия в i тый период; МAi скользящая средняя в i тый период; n величина расчетного периода

Полосы Боллинджера f = MAi+ks Ci цена закрытия в i тый период; МAi скользящая средняя в i тый период; n величина расчетного периода

Полосы Боллинджера

Полосы Боллинджера

Основные особенности полос Боллинджера: - резкие изменения в динамике цен обычно происходят после сужения полос, что соответствует снижению волатильности; - если за относительными максимумами и минимумами за пределами полос следуют максимумы и минимумы внутри полос, вероятен разворот тенденции.

Основные особенности полос Боллинджера: - резкие изменения в динамике цен обычно происходят после сужения полос, что соответствует снижению волатильности; - если за относительными максимумами и минимумами за пределами полос следуют максимумы и минимумы внутри полос, вероятен разворот тенденции.

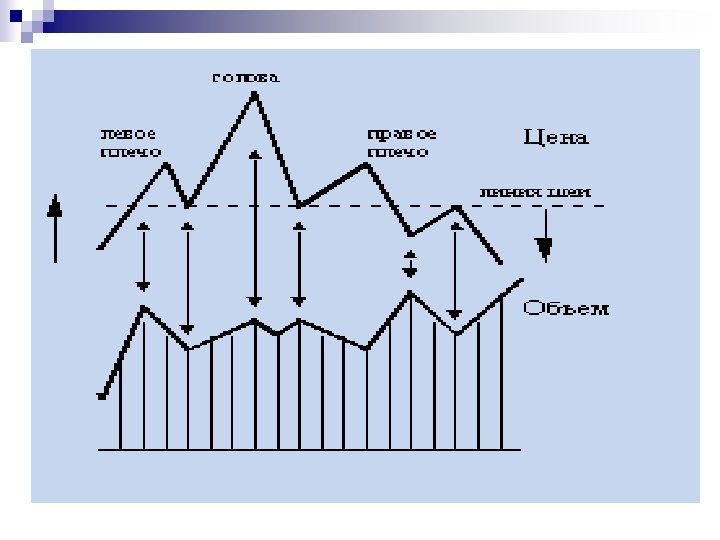

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Фигуры цен

Вымпел

Вымпел

Клин

Клин

Флаги

Флаги

Интерфейс программы QUIK

Интерфейс программы QUIK

Таблица текущих значений программы QUIK

Таблица текущих значений программы QUIK

Таблицы для отслеживания активов QUIK

Таблицы для отслеживания активов QUIK

Графики программы QUIK

Графики программы QUIK

Торговые операции в программе QUIK

Торговые операции в программе QUIK

. Стадии:") Фундаментальный анализ Цель анализа: оценка недооцененности или переоцененности объекта рынком (определение внутренней стоимости). Стадии: оценка мировой экономики, оценка экономики конкретного государства, оценка сектора рынка, оценка конкретной компании Виды: сравнительный, метод дисконтирования денежных потоков (лучше на основе WACC), др. Источник информации: финансовая отчетность анализируемого эмитента. (Балансы, отчеты о прибылях и убытках, результаты аудита, учета запасов и пр. )

Фундаментальный анализ Цель анализа: оценка недооцененности или переоцененности объекта рынком (определение внутренней стоимости). Стадии: оценка мировой экономики, оценка экономики конкретного государства, оценка сектора рынка, оценка конкретной компании Виды: сравнительный, метод дисконтирования денежных потоков (лучше на основе WACC), др. Источник информации: финансовая отчетность анализируемого эмитента. (Балансы, отчеты о прибылях и убытках, результаты аудита, учета запасов и пр. )

Основные сравнительные коэффициенты Коэффициенты ликвидности: n CR, QR, Cash. R, NWC n Коэффициенты рентабельности: n ROS, ROA, ROE, GPM, EBITDA margin. n Коэффициенты оборачиваемости: n Запасов, основных средств, оборотных активов, долга, и пр. n Долговые коэффициенты (финансовой устойчивости) n Отраслевые коэффициенты n

Основные сравнительные коэффициенты Коэффициенты ликвидности: n CR, QR, Cash. R, NWC n Коэффициенты рентабельности: n ROS, ROA, ROE, GPM, EBITDA margin. n Коэффициенты оборачиваемости: n Запасов, основных средств, оборотных активов, долга, и пр. n Долговые коэффициенты (финансовой устойчивости) n Отраслевые коэффициенты n

/количество ОА; n DPS") Инвестиционные критерии n EPS = (чистая прибыль – дивиденд по ПА)/количество ОА; n DPS = дивиденд на 1 акцию; n P/E = рыночная цена акции/EPS; n PR = процент чистой прибыли компании, идущий на выплату дивидендов. n PS = отношение цены акции/к выручке на 1 акцию; n PBV = отношение цены акции к величине собственного капитала на 1 акцию; n P/Op. CF, EVS, EVEBITDA.

Инвестиционные критерии n EPS = (чистая прибыль – дивиденд по ПА)/количество ОА; n DPS = дивиденд на 1 акцию; n P/E = рыночная цена акции/EPS; n PR = процент чистой прибыли компании, идущий на выплату дивидендов. n PS = отношение цены акции/к выручке на 1 акцию; n PBV = отношение цены акции к величине собственного капитала на 1 акцию; n P/Op. CF, EVS, EVEBITDA.

Расчет коэффициента

Расчет коэффициента

) рынка (r(m)) r(a) * r(m) r(a) * r(а)") Расчет коэффициента период доходность акций (r(a)) рынка (r(m)) r(a) * r(m) r(a) * r(а) r(m) * r(m) 2001 34 19 646 1156 361 2002 240 19 4560 57600 361 2003 135 19 2565 18225 361 2004 39 11 429 1521 121 2005 71 100 7100 5041 10000 2006 192 80 15360 36864 6400 2007 109 22 2398 11881 484 2008 1 75 1 5625 753 195 31691 132289 23713 сумма

Расчет коэффициента период доходность акций (r(a)) рынка (r(m)) r(a) * r(m) r(a) * r(а) r(m) * r(m) 2001 34 19 646 1156 361 2002 240 19 4560 57600 361 2003 135 19 2565 18225 361 2004 39 11 429 1521 121 2005 71 100 7100 5041 10000 2006 192 80 15360 36864 6400 2007 109 22 2398 11881 484 2008 1 75 1 5625 753 195 31691 132289 23713 сумма

Поведенческие финансы Рынок быков Накопление • Ожидание подъема, • Скупка у паникующих продавцов, • Негативные результаты отчетов и общественного мнения Возрастание активности • Увеличение доходов компаний, • Успех теханализа Перегрев Положительные новости, Стремительный рост цен, В общественном мнении эйфория

Поведенческие финансы Рынок быков Накопление • Ожидание подъема, • Скупка у паникующих продавцов, • Негативные результаты отчетов и общественного мнения Возрастание активности • Увеличение доходов компаний, • Успех теханализа Перегрев Положительные новости, Стремительный рост цен, В общественном мнении эйфория

Поведенческие финансы Рынок медведей Сброс ЦБ • Ожидание падения прибылей компаний, • Высокие объемы продаж становятся заметными, • Общественное мнение: разочарование – отсутствие роста прибыли Паника • Число покупателей уменьшается, • Ускоряется падение цен Стагнация Деловые новости ухудщаются, Стремительная продажа акиций (закрытие коротких позиций), Продажа чтобы закрыть кредиты.

Поведенческие финансы Рынок медведей Сброс ЦБ • Ожидание падения прибылей компаний, • Высокие объемы продаж становятся заметными, • Общественное мнение: разочарование – отсутствие роста прибыли Паника • Число покупателей уменьшается, • Ускоряется падение цен Стагнация Деловые новости ухудщаются, Стремительная продажа акиций (закрытие коротких позиций), Продажа чтобы закрыть кредиты.

Выбор портфеля Глобальный анализ Выбор страны Анализ отрасли Выбор отрасли Анализ корпораций Выбор акций Экономическая ситуация; Текущий платежный баланс; Процентные ставки; Предложение денег; инфляция Заказы на продукцию отрасли; Величина товарных запасов; Планы производства; Индексы чувствительности; Уровень госвмешательства; Структура рынка и конкуренция Качество управления, репутация и кредитный рейтинг, прибыль/убыток, поток денежных средств, дивиденды, показатели

Выбор портфеля Глобальный анализ Выбор страны Анализ отрасли Выбор отрасли Анализ корпораций Выбор акций Экономическая ситуация; Текущий платежный баланс; Процентные ставки; Предложение денег; инфляция Заказы на продукцию отрасли; Величина товарных запасов; Планы производства; Индексы чувствительности; Уровень госвмешательства; Структура рынка и конкуренция Качество управления, репутация и кредитный рейтинг, прибыль/убыток, поток денежных средств, дивиденды, показатели

Рекомендуемая литература n n n n «Воспоминания биржевого спекулянта» Эдвин Лефевр «Путь Уоррена Баффета» Роберт Г. Хангстрем мл. «Переиграть Уолл Стрит» Питер Линч «Университеты биржевого спекулянта» Виктор Нидерхофф «Сорос о Соросе. Опережая перемены» Джордж. Сорос. «Как играть и выигрывать на бирже» А. Элдер. «Технический анализ» Джон Мэрфи «Принципы корпоративных финансов» Р. Брейли, Л. Роуде n n n n «Технический анализ от А до Я» Стивен Б. Акелис. «Секреты биржевой торговли. Торговля акциями на фондовых биржах» Твардовский В. В. Паршиков С. В. «Внутридневной трейдинг. Секреты мастерства» Ван Тарп, Брайан Джуп. «Маги фондового рынка» Джэк Швагер «Как делать деньги на фондовом рынке: стратегии торговли на росте и падении» Уильям О`Нил. «Преуспевающий инвестор. Что нужно знать, чтобы инвестировать с прибылью и избегать больших убытков» . Уильям О`Нил. «Инвестиции» Уильям Шарп, Гордон Александер, Джефри Бэйли.

Рекомендуемая литература n n n n «Воспоминания биржевого спекулянта» Эдвин Лефевр «Путь Уоррена Баффета» Роберт Г. Хангстрем мл. «Переиграть Уолл Стрит» Питер Линч «Университеты биржевого спекулянта» Виктор Нидерхофф «Сорос о Соросе. Опережая перемены» Джордж. Сорос. «Как играть и выигрывать на бирже» А. Элдер. «Технический анализ» Джон Мэрфи «Принципы корпоративных финансов» Р. Брейли, Л. Роуде n n n n «Технический анализ от А до Я» Стивен Б. Акелис. «Секреты биржевой торговли. Торговля акциями на фондовых биржах» Твардовский В. В. Паршиков С. В. «Внутридневной трейдинг. Секреты мастерства» Ван Тарп, Брайан Джуп. «Маги фондового рынка» Джэк Швагер «Как делать деньги на фондовом рынке: стратегии торговли на росте и падении» Уильям О`Нил. «Преуспевающий инвестор. Что нужно знать, чтобы инвестировать с прибылью и избегать больших убытков» . Уильям О`Нил. «Инвестиции» Уильям Шарп, Гордон Александер, Джефри Бэйли.

Полезные ссылки n n n www. nlu. ru www. micex. ru www. finam. ru www. quote. ru www. cbonds. ru www. bloomberg. com www. quote. com www. reuters. com www. bbc. co. uk www. barchart. com www. lme. com n n n www. rts. ru www. micex. ru www. rid. ru www. partad. ru www. nfa. ru www. fedfond. ru www. ismm. ru www. ivr. ru www. Val. Net. ru www. mse-dsu. ru www. spbex. ru www. sec. gov

Полезные ссылки n n n www. nlu. ru www. micex. ru www. finam. ru www. quote. ru www. cbonds. ru www. bloomberg. com www. quote. com www. reuters. com www. bbc. co. uk www. barchart. com www. lme. com n n n www. rts. ru www. micex. ru www. rid. ru www. partad. ru www. nfa. ru www. fedfond. ru www. ismm. ru www. ivr. ru www. Val. Net. ru www. mse-dsu. ru www. spbex. ru www. sec. gov

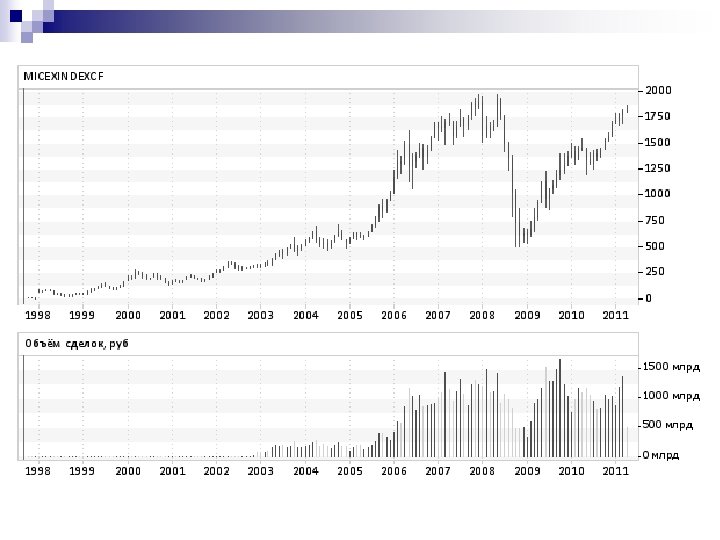

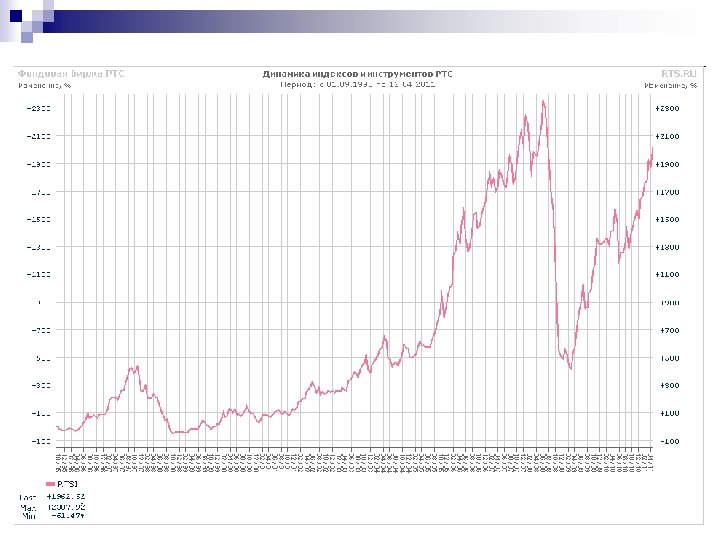

Биржевые индексы n Обобщающие численные показатели состояния рынка ценных бумаг. n Рассчитываются как средняя величина на основе данных о ценах или приростах цен наиболее ликвидных ценных бумаг. n Виды биржевых индексов: Абсолютные и относительные. Простые и взвешенные.

Биржевые индексы n Обобщающие численные показатели состояния рынка ценных бумаг. n Рассчитываются как средняя величина на основе данных о ценах или приростах цен наиболее ликвидных ценных бумаг. n Виды биржевых индексов: Абсолютные и относительные. Простые и взвешенные.

Динамика индекса DAX

Динамика индекса DAX

Индекс ММВБ и объем ВВП РФ

Индекс ММВБ и объем ВВП РФ

Индекс ММВБ и объем торгов акциями

Индекс ММВБ и объем торгов акциями

Отраслевой состав индекса ММВБ

Отраслевой состав индекса ММВБ

Семейство индексов ММВБ

Семейство индексов ММВБ

Действует с сентября 2009 г.

Действует с сентября 2009 г.

– это организованная торговая площадка, на которой биржевые") n n n n Биржа (exchange) – это организованная торговая площадка, на которой биржевые торговцы совершают сделки по стандартным биржевым товарам, руководствуясь строго определенными правилами и в соответствии с принципом свободного ценообразования. Биржевые торговцы (traders, merchants) – это специально обученные и подготовленные люди, торгующие на биржевым товаром; их также называют субъектами торгов. Биржевая сделка (transaction, deal) – это событие, в результате которого происходит купля-продажа биржевого товара, и, как следствие, смена собственника этого товара. Биржевая сделка в обязательном порядке регистрируется на бирже. Биржевой товар (commodity) – это товар, который: 1. Поступает на биржу регулярно и в большом количестве; 2. Потребительские свойства которого не изменяются во времени. Товар может храниться на складах в течение практически неограниченного срока; 3. Имеет четко определенные характеристики (qualities, grades), стандартизованные иржей.

n n n n Биржа (exchange) – это организованная торговая площадка, на которой биржевые торговцы совершают сделки по стандартным биржевым товарам, руководствуясь строго определенными правилами и в соответствии с принципом свободного ценообразования. Биржевые торговцы (traders, merchants) – это специально обученные и подготовленные люди, торгующие на биржевым товаром; их также называют субъектами торгов. Биржевая сделка (transaction, deal) – это событие, в результате которого происходит купля-продажа биржевого товара, и, как следствие, смена собственника этого товара. Биржевая сделка в обязательном порядке регистрируется на бирже. Биржевой товар (commodity) – это товар, который: 1. Поступает на биржу регулярно и в большом количестве; 2. Потребительские свойства которого не изменяются во времени. Товар может храниться на складах в течение практически неограниченного срока; 3. Имеет четко определенные характеристики (qualities, grades), стандартизованные иржей.

Учредителями биржи не могут быть: n n n высшие и местные органы государственной власти и управления; банки и кредитные учреждения, получившие в установленном порядке лицензию на осуществление банковских операций; страховые и инвестиционные компании и фонды; общественные религиозные и благотворительные объединения (организации) и фонды; физические лица, которые согласно законодательству не могут осуществлять предпринимательскую деятельность.

Учредителями биржи не могут быть: n n n высшие и местные органы государственной власти и управления; банки и кредитные учреждения, получившие в установленном порядке лицензию на осуществление банковских операций; страховые и инвестиционные компании и фонды; общественные религиозные и благотворительные объединения (организации) и фонды; физические лица, которые согласно законодательству не могут осуществлять предпринимательскую деятельность.

Функции фондовой биржи n n n n организация биржевых собраний для проведения гласных публичных торгов (организация биржевых торгов, разработка правил биржевых торгов, материально-техническое обеспечение торгов, привлечение квалифицированного персонала); разработка биржевых контрактов (стандартизация требований к качественным характеристикам биржевых товаров, стандартизацию размеров партий товаров, единые требования расчетов по сделкам); разрешение споров по биржевым сделкам; выявление и регулирование биржевых цен; хеджирование; гарантирование выполнения сделок посредством биржевых систем клиринга; информационная деятельность биржи.

Функции фондовой биржи n n n n организация биржевых собраний для проведения гласных публичных торгов (организация биржевых торгов, разработка правил биржевых торгов, материально-техническое обеспечение торгов, привлечение квалифицированного персонала); разработка биржевых контрактов (стандартизация требований к качественным характеристикам биржевых товаров, стандартизацию размеров партий товаров, единые требования расчетов по сделкам); разрешение споров по биржевым сделкам; выявление и регулирование биржевых цен; хеджирование; гарантирование выполнения сделок посредством биржевых систем клиринга; информационная деятельность биржи.

Задачи фондовой биржи определение рыночной стоимости фондовых инструментов; ¨ оценка финансовой надежности и финансово экономического состояния эмитентов ЦБ; n применение надежных технологий биржевой фондовой торговли. например, правило «поставка против платежа» , т. е. при наличии залога. n nосуществление рейтинговой оценки инвестиционной привлекательности различных ЦБ.

Задачи фондовой биржи определение рыночной стоимости фондовых инструментов; ¨ оценка финансовой надежности и финансово экономического состояния эмитентов ЦБ; n применение надежных технологий биржевой фондовой торговли. например, правило «поставка против платежа» , т. е. при наличии залога. n nосуществление рейтинговой оценки инвестиционной привлекательности различных ЦБ.

Листинг ценных бумаг n это совокупность процедур по включению ценной бумаги в один из котировальных списков фондовой биржи и осуществление контроля за соответствием ценных бумаг и самого эмитента/управляющей компании/Пифа условиям и требованиям, установленным фондовой биржей.

Листинг ценных бумаг n это совокупность процедур по включению ценной бумаги в один из котировальных списков фондовой биржи и осуществление контроля за соответствием ценных бумаг и самого эмитента/управляющей компании/Пифа условиям и требованиям, установленным фондовой биржей.

Требования листинга для акций Заявитель Срок нахождения акций в котировальном списке при условии соответствия предъявляемым к акциям и эмитенту требованиям (с даты включения) Эмитент + УФК Эмитент Нет ограничений Max доля обыкновенных акций, находящихся во владении одного лица и его аффилированных лиц (для включения в котировальный список обыкновенных акций) 75% 90% Min ежемесячный объем сделок, рассчитанный по итогам последних 3 месяцев (для включения в котировальный список) * 25 млн. руб. 2, 5 млн. руб. Не более 6 мес. 1, 5 млн. руб. Отсутствие убытков по итогам двух лет из последних трех Капитализация обыкновенных акций привилегированных акций Наличие годовой финансовой отчетности по стандартам IAS или US GAAP вместе с аудиторским заключением в отношении указанной отчетности на русском языке Min срок существования эмитента (в случае реорганизации юр. лица, срок существования учитывает срок деятельности юр. лица, в результате реорганизации кот. был создан эмитент – только для А 1, А 2, Б) Обязательство по представлению списка аффилированных лиц и его регулярному обновлению Не более 5 лет Кол-во размещаемых (предлагаемых к обращению) акций не менее 10% - - - (по оценке УФК) 60 млн. руб. 25 млн. руб. Требуется 10 млрд. руб 3 млрд. руб. 1 млрд. руб. 1, 5 млрд. руб. 0, 5 млрд. руб Требуется 3 года 1 год Требуется 3 года -

Требования листинга для акций Заявитель Срок нахождения акций в котировальном списке при условии соответствия предъявляемым к акциям и эмитенту требованиям (с даты включения) Эмитент + УФК Эмитент Нет ограничений Max доля обыкновенных акций, находящихся во владении одного лица и его аффилированных лиц (для включения в котировальный список обыкновенных акций) 75% 90% Min ежемесячный объем сделок, рассчитанный по итогам последних 3 месяцев (для включения в котировальный список) * 25 млн. руб. 2, 5 млн. руб. Не более 6 мес. 1, 5 млн. руб. Отсутствие убытков по итогам двух лет из последних трех Капитализация обыкновенных акций привилегированных акций Наличие годовой финансовой отчетности по стандартам IAS или US GAAP вместе с аудиторским заключением в отношении указанной отчетности на русском языке Min срок существования эмитента (в случае реорганизации юр. лица, срок существования учитывает срок деятельности юр. лица, в результате реорганизации кот. был создан эмитент – только для А 1, А 2, Б) Обязательство по представлению списка аффилированных лиц и его регулярному обновлению Не более 5 лет Кол-во размещаемых (предлагаемых к обращению) акций не менее 10% - - - (по оценке УФК) 60 млн. руб. 25 млн. руб. Требуется 10 млрд. руб 3 млрд. руб. 1 млрд. руб. 1, 5 млрд. руб. 0, 5 млрд. руб Требуется 3 года 1 год Требуется 3 года -

Требования А 1") Требования к ПИФам при включении инвестиционных паев в Котировальные списки (РТС) Требования А 1 А 2 Б Управляющая компания паевого инвестиционного фонда Заявитель Минимальный срок существования ПИФа 2 года 1 год Нет ограничений Минимальная стоимость чистых активов ПИФа для открытых и интервальных для закрытых 10 млн. руб. 50 млн. руб. 5 млн. руб. 10 млн. руб. Основания Делистинга инвестиционных паев А 1 А 2 Б Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 6 месяцев 500 000 руб. 300 000 руб. 100 000 руб.

Требования к ПИФам при включении инвестиционных паев в Котировальные списки (РТС) Требования А 1 А 2 Б Управляющая компания паевого инвестиционного фонда Заявитель Минимальный срок существования ПИФа 2 года 1 год Нет ограничений Минимальная стоимость чистых активов ПИФа для открытых и интервальных для закрытых 10 млн. руб. 50 млн. руб. 5 млн. руб. 10 млн. руб. Основания Делистинга инвестиционных паев А 1 А 2 Б Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 6 месяцев 500 000 руб. 300 000 руб. 100 000 руб.

Требования А 1 А 2 Заявитель") Требования для котировальных списков для корпоративных облигаций (РТС) Требования А 1 А 2 Заявитель Б Эмитент Объем выпуска Не менее млрд. руб. 1 Не менее руб. Ежемесячный объем сделок Не менее млн. руб. 10 Не менее руб. 500 млн. Не менее руб. 1 млн. 300 млн. Не менее 500 тыс. руб. Минимальный срок существования эмитента 3 года 1 год Отсутствие убытков по итогам 2 из последних 3 лет Требуется Не требуется Наличие годовой финансовой отчетности по международным стандартам Требуется Не требуется

Требования для котировальных списков для корпоративных облигаций (РТС) Требования А 1 А 2 Заявитель Б Эмитент Объем выпуска Не менее млрд. руб. 1 Не менее руб. Ежемесячный объем сделок Не менее млн. руб. 10 Не менее руб. 500 млн. Не менее руб. 1 млн. 300 млн. Не менее 500 тыс. руб. Минимальный срок существования эмитента 3 года 1 год Отсутствие убытков по итогам 2 из последних 3 лет Требуется Не требуется Наличие годовой финансовой отчетности по международным стандартам Требуется Не требуется

Основания делистинга Инструменты А 1 А 2 Б И Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 6 месяцев для акций 50 млн. руб. 5 млн. руб. 3 млн. руб. - для облигаций / биржевых облигаций 25 млн. руб. 2, 5 млн. руб. 1 млн. руб. - для инвестиционных паев 500 тыс. руб. 300 тыс. руб. 100 тыс. руб. - Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 2 месяцев для акций - - - 1 млн. руб. *

Основания делистинга Инструменты А 1 А 2 Б И Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 6 месяцев для акций 50 млн. руб. 5 млн. руб. 3 млн. руб. - для облигаций / биржевых облигаций 25 млн. руб. 2, 5 млн. руб. 1 млн. руб. - для инвестиционных паев 500 тыс. руб. 300 тыс. руб. 100 тыс. руб. - Минимальный среднемесячный объем сделок, рассчитанный по итогам последних 2 месяцев для акций - - - 1 млн. руб. *

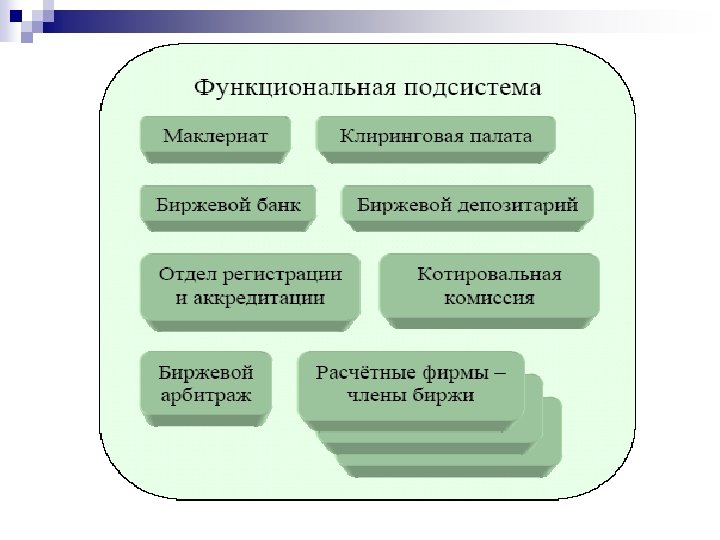

Фондовая биржа

Фондовая биржа

Лицензирование профессиональной деятельности Вид деятельности 2005 2006 2007 брокерская 1379 1433 1445 дилерская 1398 1394 1422 управление ценными бумагами 1022 1100 1169 2005 2006 2007 Депозитарная 743 831 787 Регистраторская 82 73 65 Вид деятельности

Лицензирование профессиональной деятельности Вид деятельности 2005 2006 2007 брокерская 1379 1433 1445 дилерская 1398 1394 1422 управление ценными бумагами 1022 1100 1169 2005 2006 2007 Депозитарная 743 831 787 Регистраторская 82 73 65 Вид деятельности

– это приказ клиента, отдаваемый брокеру или непосредственно") Типы торговых приказов Торговый приказ (заявка) – это приказ клиента, отдаваемый брокеру или непосредственно торговой системе купить или продать необходимое количество лотов. рыночный приказ купить или продать по лучшей цене (по рыночной цене) лимитированный приказ купить или продать по цене не хуже указанной в заявке стоп-приказы Take-Profit (TP): рыночный, лимитированный Stop-Loss (SL): рыночный, лимитированный

Типы торговых приказов Торговый приказ (заявка) – это приказ клиента, отдаваемый брокеру или непосредственно торговой системе купить или продать необходимое количество лотов. рыночный приказ купить или продать по лучшей цене (по рыночной цене) лимитированный приказ купить или продать по цене не хуже указанной в заявке стоп-приказы Take-Profit (TP): рыночный, лимитированный Stop-Loss (SL): рыночный, лимитированный

: ордер, который будет выполнен немедленно") n n n n n Рыночный ордер (market order): ордер, который будет выполнен немедленно по преобладающей рыночной цене. Лимитный ордер (limit order): ордер, который может быть выполнен только по указанной или лучшей цене. Дневной ордер (day order): ордер, который автоматически истека ет, если не исполнен в тот же день. Открытый ордер (open order): ордер, который остается в силе, пока не отменен или пока не истечет контракт. Спрэд-ордер (spead order): ордер на покупку одного контракта и одновременную продажу другого контракта при указанном диф ференциале. Стоп-ордер (stop order): ордер, который становится рыночным ордером только тогда, когда рынок торгуется по указанной цене. Может также называться ордером "прекращения убытков" (stop loss), позволяя трейдеру выйти из проигрышной позиции по указанной цене с предопределенным убытком. Стоп ордер может быть приказом брокеру, действующему до момента исполнения приказа или истечения срока, " или любым другим типом ограниченного по времени ордера. Ордер стоп-лимит (stop limit order): этот ордер становится лимитным (т. е. исполняемым по указанной или лучшей цене), когда рынок торгуется по указанной цене. Ордер рынок на закрытии (market-on-close order): рыночный ор дер, исполняемый по цене закрытия биржи. Если этот ордер не выполняется, он аннулируется. Рынок при касании (market-if-touched): ценовой ордер, который становится рыночным ордером после того, как рынок торгуется на определенной цене по крайней мере один раз. Ордер, отменяющий другой (order-cancels-other, One-Cancels-Other): включает два ордера, исполнение одного отменяет ис полнение другого.

n n n n n Рыночный ордер (market order): ордер, который будет выполнен немедленно по преобладающей рыночной цене. Лимитный ордер (limit order): ордер, который может быть выполнен только по указанной или лучшей цене. Дневной ордер (day order): ордер, который автоматически истека ет, если не исполнен в тот же день. Открытый ордер (open order): ордер, который остается в силе, пока не отменен или пока не истечет контракт. Спрэд-ордер (spead order): ордер на покупку одного контракта и одновременную продажу другого контракта при указанном диф ференциале. Стоп-ордер (stop order): ордер, который становится рыночным ордером только тогда, когда рынок торгуется по указанной цене. Может также называться ордером "прекращения убытков" (stop loss), позволяя трейдеру выйти из проигрышной позиции по указанной цене с предопределенным убытком. Стоп ордер может быть приказом брокеру, действующему до момента исполнения приказа или истечения срока, " или любым другим типом ограниченного по времени ордера. Ордер стоп-лимит (stop limit order): этот ордер становится лимитным (т. е. исполняемым по указанной или лучшей цене), когда рынок торгуется по указанной цене. Ордер рынок на закрытии (market-on-close order): рыночный ор дер, исполняемый по цене закрытия биржи. Если этот ордер не выполняется, он аннулируется. Рынок при касании (market-if-touched): ценовой ордер, который становится рыночным ордером после того, как рынок торгуется на определенной цене по крайней мере один раз. Ордер, отменяющий другой (order-cancels-other, One-Cancels-Other): включает два ордера, исполнение одного отменяет ис полнение другого.

2) Конкуренция покупателей Выставляется максимальная цена") Формы организации биржевых торгов Простой аукцион Английский 1) 2) Конкуренция покупателей Выставляется максимальная цена Голландский 1) 2) Конкуренция продавцов Выставляется минимальная цена Закрытый Размещение ГКО, ОФЗ

Формы организации биржевых торгов Простой аукцион Английский 1) 2) Конкуренция покупателей Выставляется максимальная цена Голландский 1) 2) Конкуренция продавцов Выставляется минимальная цена Закрытый Размещение ГКО, ОФЗ

Формы организации биржевых торгов Двойной аукцион Онкольный заказы клиентов накапливаются, а потом несколько раз в день выбрасываются в торговый зал и расторговываются Непрерывный сделки совершаются в любое время сессии и брокеры выступают агентами клиентов

Формы организации биржевых торгов Двойной аукцион Онкольный заказы клиентов накапливаются, а потом несколько раз в день выбрасываются в торговый зал и расторговываются Непрерывный сделки совершаются в любое время сессии и брокеры выступают агентами клиентов

Формы организации биржевых торгов Непрерывный аукцион Табло Толпа Гонгконг Цюрих Книга заказов Токио

Формы организации биржевых торгов Непрерывный аукцион Табло Толпа Гонгконг Цюрих Книга заказов Токио

Этапы прохождения сделки с ценными бумагами Заключение сделки с ценными бумагами Сверка параметров заключенной сделки Клиринг ценных бумаг Исполнение сделки с ценными бумагами

Этапы прохождения сделки с ценными бумагами Заключение сделки с ценными бумагами Сверка параметров заключенной сделки Клиринг ценных бумаг Исполнение сделки с ценными бумагами

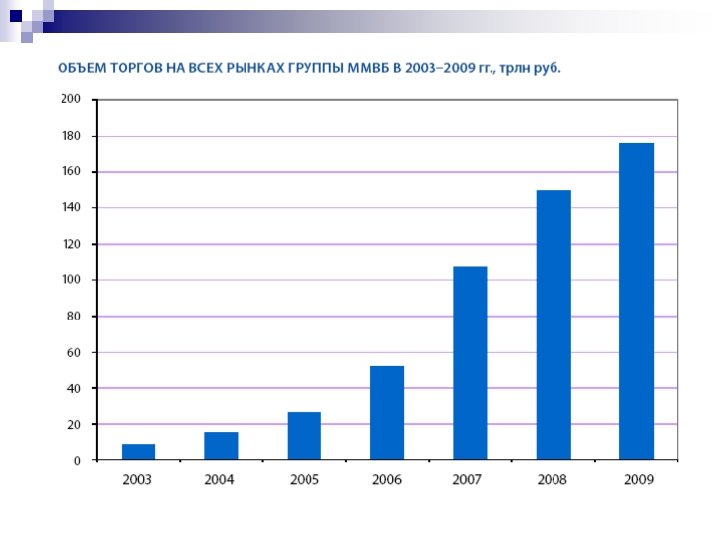

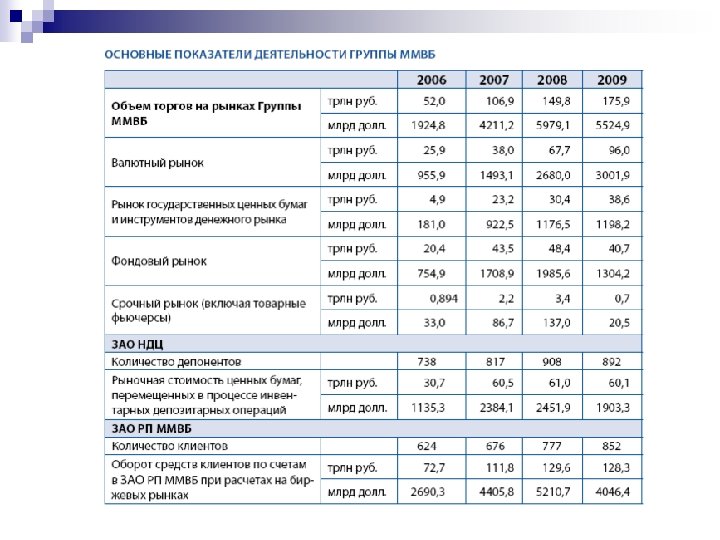

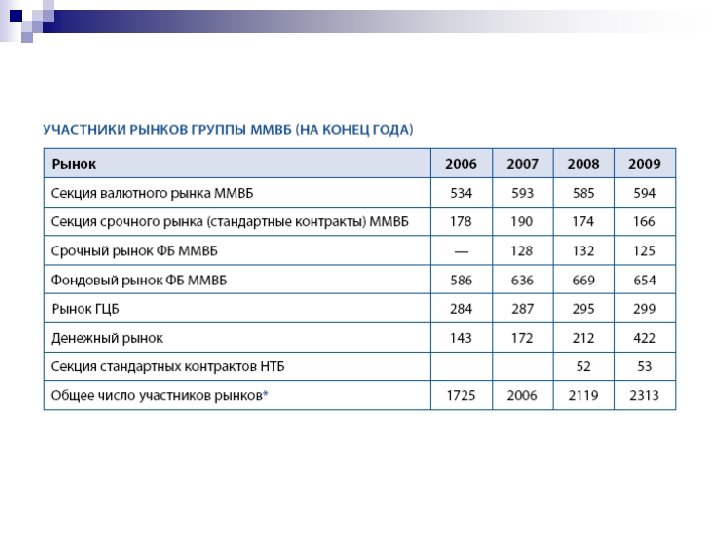

Критерий сравнения ММВБ РТС 1. Клиринговые институты ЗАО "ММВБ", ЗАО "Национальный ЗАО "Клиринговый центр ртс" клиринговый центр" 1. 1. Центральный контрагент ЗАО "Национальный клиринговый центр" только на валютном рынке ЗАО "Клиринговый центр ртс" 1. 2. Депонирование активов Полное предварительное депонирование Частичное депонирование 1. 3. Участники сделки Участники торгов между собой Участник торгов и Клиринговый центр 1. 4. Процесс клиринга Автоматический Клиринговые сессии в 14. 00 и в 18. 00 1. 5. Комиссия клиринговой организации 0, 004%-0, 007% от суммы сделки 0, 002% от суммы сделки, для акций Газпрома - 0, 004% от суммы сделки 2. Расчетная палата ЗАО "Расчетная палата ММВБ" НКО "Расчетная палата РТС" (ООО) 2. 1. Уставный капитал 255 млн. руб. 30 млн. руб. 2. 2. Тип кредитной организации Банк Небанковская кредитная организация 2. 3. Кличество клиентов 777 крупнейших банков, финансовых и инвестиционных компании, бирж. Более 540 крупнейших финансовых компаний и банков 2. 4. Система расчетов RTGS Расчеты в конце торгового дня 2. 5. Валюта расчетов Рубль России, доллар США.

Критерий сравнения ММВБ РТС 1. Клиринговые институты ЗАО "ММВБ", ЗАО "Национальный ЗАО "Клиринговый центр ртс" клиринговый центр" 1. 1. Центральный контрагент ЗАО "Национальный клиринговый центр" только на валютном рынке ЗАО "Клиринговый центр ртс" 1. 2. Депонирование активов Полное предварительное депонирование Частичное депонирование 1. 3. Участники сделки Участники торгов между собой Участник торгов и Клиринговый центр 1. 4. Процесс клиринга Автоматический Клиринговые сессии в 14. 00 и в 18. 00 1. 5. Комиссия клиринговой организации 0, 004%-0, 007% от суммы сделки 0, 002% от суммы сделки, для акций Газпрома - 0, 004% от суммы сделки 2. Расчетная палата ЗАО "Расчетная палата ММВБ" НКО "Расчетная палата РТС" (ООО) 2. 1. Уставный капитал 255 млн. руб. 30 млн. руб. 2. 2. Тип кредитной организации Банк Небанковская кредитная организация 2. 3. Кличество клиентов 777 крупнейших банков, финансовых и инвестиционных компании, бирж. Более 540 крупнейших финансовых компаний и банков 2. 4. Система расчетов RTGS Расчеты в конце торгового дня 2. 5. Валюта расчетов Рубль России, доллар США.

") Участие населения страны в инвестировании на РЦБ (клиенты ММВБ, тыс. чел)

Участие населения страны в инвестировании на РЦБ (клиенты ММВБ, тыс. чел)

") Клиенты участников торгов ФБ ММВБ (тыс. чел)

Клиенты участников торгов ФБ ММВБ (тыс. чел)

Структура участников рынков группы ММВБ

Структура участников рынков группы ММВБ

Динамика объема сделок на RTS FORTS

Динамика объема сделок на RTS FORTS

Структура ценных бумаг, хранящихся в НДЦ на 31. 12. 2009

Структура ценных бумаг, хранящихся в НДЦ на 31. 12. 2009

Основные тенденции на мировом финансовом рынке n Снижение объема операций с акциями и облигациями; n Возрастание роли рынка производных инструментов; n Падение объемов на рынке высокотехнологичных компаний; n Ужесточение требований листинга; n Сокращение числа международных торговых площадок

Основные тенденции на мировом финансовом рынке n Снижение объема операций с акциями и облигациями; n Возрастание роли рынка производных инструментов; n Падение объемов на рынке высокотехнологичных компаний; n Ужесточение требований листинга; n Сокращение числа международных торговых площадок

Основные тенденции на мировом финансовом рынке Интернализация и глобализация рынка; n Повышение уровня организованности и усиление государственного контроля; n Компьютеризация РЦБ; n Сокращение финансового посредничества; n Нововведения на рынке; n Секъюритизация. n

Основные тенденции на мировом финансовом рынке Интернализация и глобализация рынка; n Повышение уровня организованности и усиление государственного контроля; n Компьютеризация РЦБ; n Сокращение финансового посредничества; n Нововведения на рынке; n Секъюритизация. n

Качественное изменение рынка диверсификация n Функциональная; n Продуктовая; n Институциональная; n Технологическая;

Качественное изменение рынка диверсификация n Функциональная; n Продуктовая; n Институциональная; n Технологическая;

Регулирование на РЦБ Формы регулирования Государственное Общественное Саморегулирование Биржевое

Регулирование на РЦБ Формы регулирования Государственное Общественное Саморегулирование Биржевое