Лектор: к. э. н. М. В. Губанова") Теория производства (2 часть) Лектор: к. э. н. М. В. Губанова

Теория производства (2 часть) Лектор: к. э. н. М. В. Губанова

Основы анализа поведения фирмы на рынке Приложение № 1

Основы анализа поведения фирмы на рынке Приложение № 1

Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции

Кривые спроса и общего дохода для отдельной фирмы в условиях совершенной конкуренции

Целевая функция коммерческой фирмы

Целевая функция коммерческой фирмы

Периоды деятельности фирмы: • долгосрочный: ; • краткосрочный; Факторы производства: • постоянные; • переменные.

Периоды деятельности фирмы: • долгосрочный: ; • краткосрочный; Факторы производства: • постоянные; • переменные.

Производственная функция фирмы Q=f Q – максимальный объем выпуска при данной комбинации и объеме ресурсов Пример: Q=f(L, K), где L–труд, K-капитал

Производственная функция фирмы Q=f Q – максимальный объем выпуска при данной комбинации и объеме ресурсов Пример: Q=f(L, K), где L–труд, K-капитал

В целях экономического анализа производственной функции фирмы принято различать: • общий продукт • средний продукт • предельный продукт

В целях экономического анализа производственной функции фирмы принято различать: • общий продукт • средний продукт • предельный продукт

Динамика общего, среднего и предельного продуктов

Динамика общего, среднего и предельного продуктов

Закон убывающей отдачи или убывающей предельной производительности Согласно этому закону, по мере увеличения затрат любого переменного фактора предельный продукт этого фактора производства после достижения максимальной величины начнет снижаться.

Закон убывающей отдачи или убывающей предельной производительности Согласно этому закону, по мере увеличения затрат любого переменного фактора предельный продукт этого фактора производства после достижения максимальной величины начнет снижаться.

Виды экономических издержек производства

Виды экономических издержек производства

Эффект масштаба производства 1. Объем производства увеличивается быстрее, чем количество используемых ресурсов. 2. Объем производства растет пропорционально увеличению количества используемых ресурсов. 3. Объем производства увеличивается медленнее, чем количество используемых ресурсов

Эффект масштаба производства 1. Объем производства увеличивается быстрее, чем количество используемых ресурсов. 2. Объем производства растет пропорционально увеличению количества используемых ресурсов. 3. Объем производства увеличивается медленнее, чем количество используемых ресурсов

доход фирмы (total return, TR) TR=Q*P • Средний доход") Виды дохода: • Общий (валовой) доход фирмы (total return, TR) TR=Q*P • Средний доход (average return, AR) AR=TR: Q • Предельный доход (marginal return, MR) MR= Формула прибыли (total profit, TPr): TPr = TR – TC = PQ - TC

Виды дохода: • Общий (валовой) доход фирмы (total return, TR) TR=Q*P • Средний доход (average return, AR) AR=TR: Q • Предельный доход (marginal return, MR) MR= Формула прибыли (total profit, TPr): TPr = TR – TC = PQ - TC

Способы определения оптимального объема выпуска фирмы 1. Метод сопоставления валовых показателей 2. Метод сопоставления предельных показателей

Способы определения оптимального объема выпуска фирмы 1. Метод сопоставления валовых показателей 2. Метод сопоставления предельных показателей

Pr=max, при MC=MR=P Это равенство принято называть условием максимизации прибыли фирмы. Таким образом, фирма может руководствоваться простым правилом: увеличивать объем выпуска до тех пор, пока предельные издержки не сравняются с ценой товара

Pr=max, при MC=MR=P Это равенство принято называть условием максимизации прибыли фирмы. Таким образом, фирма может руководствоваться простым правилом: увеличивать объем выпуска до тех пор, пока предельные издержки не сравняются с ценой товара

Основы экономики фирмы

Основы экономики фирмы

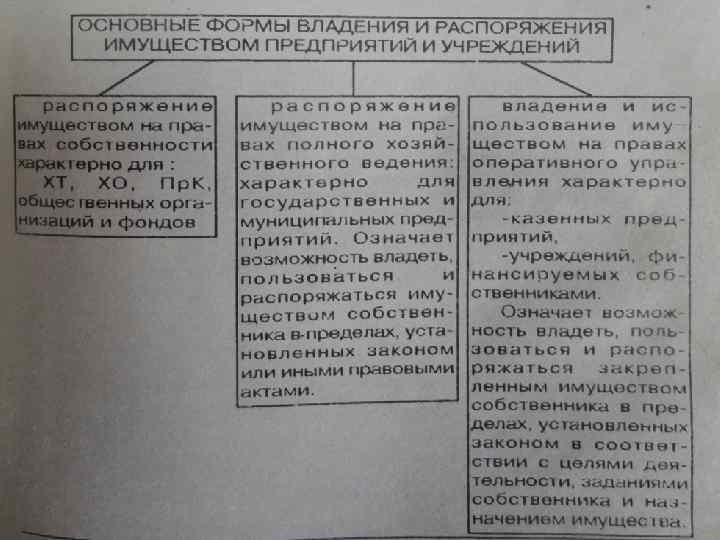

Учреждение – некоммерческая организация, финансируемая собственником, осуществляющая деятельность в соответствии со своими целями, назначением имущества и заданиями собственника

Учреждение – некоммерческая организация, финансируемая собственником, осуществляющая деятельность в соответствии со своими целями, назначением имущества и заданиями собственника

Производственные инвестиции – долгосрочные вложения средств в производство товаров, услуг. Инвестиционные товары – совокупность средств производства, необходимых для производства. Капитал (активы) предприятия – приобретенные инвестиционные товары и денежные средства предприятия.

Производственные инвестиции – долгосрочные вложения средств в производство товаров, услуг. Инвестиционные товары – совокупность средств производства, необходимых для производства. Капитал (активы) предприятия – приобретенные инвестиционные товары и денежные средства предприятия.

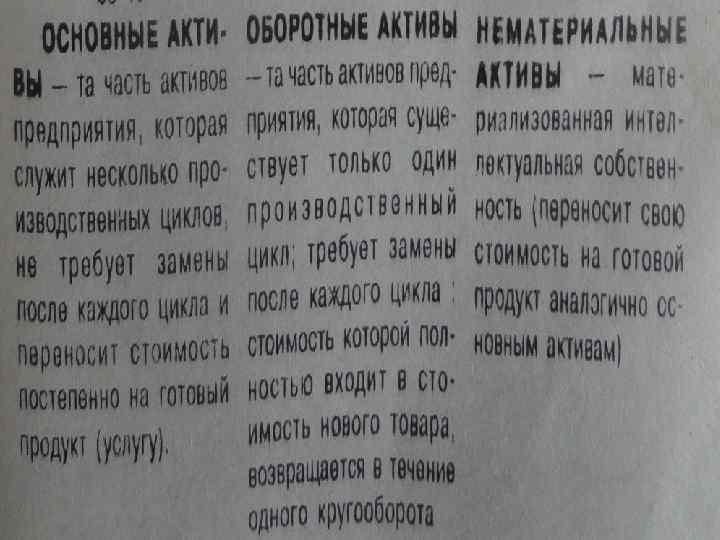

Состав активов предприятия

Состав активов предприятия

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Предприятие – имущественный комплекс, используемый для осуществления предпринимательской деятельности.

Состав предприятия как имущественного комплекса: • • земельные участки; здания, сооружения; оборудование; инвентарь; сырье; продукция; долги; права на обозначения (фирменное наименование, товарные знаки)

Состав предприятия как имущественного комплекса: • • земельные участки; здания, сооружения; оборудование; инвентарь; сырье; продукция; долги; права на обозначения (фирменное наименование, товарные знаки)

Оборот основных активов предприятия Основные активы предприятия Реинвестиция Снашивание Фонд амортизации Часть стоимости Реализация

Оборот основных активов предприятия Основные активы предприятия Реинвестиция Снашивание Фонд амортизации Часть стоимости Реализация

Оборот оборотных активов предприятия Оборотные активы Возобновление запасов Издержки Реализация

Оборот оборотных активов предприятия Оборотные активы Возобновление запасов Издержки Реализация

Фонды медицинского учреждения – закрепленное за учреждением имущество и денежные средства, необходимые для осуществления деятельности в соответствии с основными целями

Фонды медицинского учреждения – закрепленное за учреждением имущество и денежные средства, необходимые для осуществления деятельности в соответствии с основными целями

• ВСЕ ПРЕЗЕНТАЦИИ БУДУТ В ГРУППЕ, НЕ ССЫТЕ

• ВСЕ ПРЕЗЕНТАЦИИ БУДУТ В ГРУППЕ, НЕ ССЫТЕ

– фактически произведенные затраты, связанные с производством продукции, оказанием услуг и") Себестоимость продукции (услуг) – фактически произведенные затраты, связанные с производством продукции, оказанием услуг и их реализацией.

Себестоимость продукции (услуг) – фактически произведенные затраты, связанные с производством продукции, оказанием услуг и их реализацией.

Себестоимость медицинской услуги – выраженные в денежной форме материальные затраты и затраты на оплату труда в лечебнопрофилактических учреждениях.

Себестоимость медицинской услуги – выраженные в денежной форме материальные затраты и затраты на оплату труда в лечебнопрофилактических учреждениях.

Отражает результаты хозяйствования, служит важным показателем") Прибыль: ее распределение и использование Прибыль – 1) Отражает результаты хозяйствования, служит важным показателем эффективности работы любого предприятия. 2) Есть разница между доходом (выручкой) от производства и реализации товаров и услуг и затратами на их производство и реализацию; превышение доходов над расходами.

Прибыль: ее распределение и использование Прибыль – 1) Отражает результаты хозяйствования, служит важным показателем эффективности работы любого предприятия. 2) Есть разница между доходом (выручкой) от производства и реализации товаров и услуг и затратами на их производство и реализацию; превышение доходов над расходами.

ВАЛОВАЯ-разница между доходом и затратами после уплаты налогов ПРИБЫЛЬ ЧИСТАЯ – остаток после уплаты налогов и других первоочередных платежей Экономическая(ЭП) ЭП= Д-ЭИ Д-доход ЭИ-(экономические издержки) ПРИБЫЛЬ Бухгалтерская (БП) – оценивается с точки зрения фактических затрат на производство и реализацию товаров и услуг

ВАЛОВАЯ-разница между доходом и затратами после уплаты налогов ПРИБЫЛЬ ЧИСТАЯ – остаток после уплаты налогов и других первоочередных платежей Экономическая(ЭП) ЭП= Д-ЭИ Д-доход ЭИ-(экономические издержки) ПРИБЫЛЬ Бухгалтерская (БП) – оценивается с точки зрения фактических затрат на производство и реализацию товаров и услуг

; уровень цен") Факторы, влияющие на величину прибыли: • • • количество производимых товаров (услуг); уровень цен на товары (услуги); размер прибыли; уровень налогов; себестоимость товаров (услуг).

Факторы, влияющие на величину прибыли: • • • количество производимых товаров (услуг); уровень цен на товары (услуги); размер прибыли; уровень налогов; себестоимость товаров (услуг).

• Стимулирующая функция (прибыль") Функции прибыли • Учетная функция (учет эффективности предпринимательской деятельности фирмы) • Стимулирующая функция (прибыль побуждает фирму увеличивать объем продаж, снижать издержки, ускорять оборот средств) • Распределительная функция (формирование двух фондов – фонд потребления и фонд накопления)

Функции прибыли • Учетная функция (учет эффективности предпринимательской деятельности фирмы) • Стимулирующая функция (прибыль побуждает фирму увеличивать объем продаж, снижать издержки, ускорять оборот средств) • Распределительная функция (формирование двух фондов – фонд потребления и фонд накопления)

Доход медицинского учреждения определяется суммарными денежными поступлениями за оказанные медицинские услуги из бюджетных и внебюджетных источников. ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА СОЦИАЛЬНОЕ РАЗВИТИЕ КОЛЛЕКТИВА Чистая прибыль РЕЗЕРВНЫЙ ФОНД ВЫПЛАТА ДИВИДЕНТОВ (ДЛЯ АО)

Доход медицинского учреждения определяется суммарными денежными поступлениями за оказанные медицинские услуги из бюджетных и внебюджетных источников. ФОНД РАЗВИТИЯ ПРОИЗВОДСТВА СОЦИАЛЬНОЕ РАЗВИТИЕ КОЛЛЕКТИВА Чистая прибыль РЕЗЕРВНЫЙ ФОНД ВЫПЛАТА ДИВИДЕНТОВ (ДЛЯ АО)

Д = А + Б + В + Г + Д = Е. Ф. Д. С. – единый фонд денежных средств, Д – доход медицинского учреждения, А – бюджетные поступления, Б – поступления из фондов обязательного медицинского страхования, В – поступления денежных средств за медицинские услуги, оказанные по договорам, Г – поступления денежных средств за оказание платных медицинских услуг.

Д = А + Б + В + Г + Д = Е. Ф. Д. С. – единый фонд денежных средств, Д – доход медицинского учреждения, А – бюджетные поступления, Б – поступления из фондов обязательного медицинского страхования, В – поступления денежных средств за медицинские услуги, оказанные по договорам, Г – поступления денежных средств за оказание платных медицинских услуг.

Е. Ф. Д. С Возмещение всех затрат Финансирование развития мед. учреждения Социальное развитие коллектива Прибыль медицинского учреждения определяется разницей между суммарными денежными поступлениями (Д) и полными затратами (ПЗ) учреждения на оказание медицинских услуг. П = Д - ПЗ

Е. Ф. Д. С Возмещение всех затрат Финансирование развития мед. учреждения Социальное развитие коллектива Прибыль медицинского учреждения определяется разницей между суммарными денежными поступлениями (Д) и полными затратами (ПЗ) учреждения на оказание медицинских услуг. П = Д - ПЗ

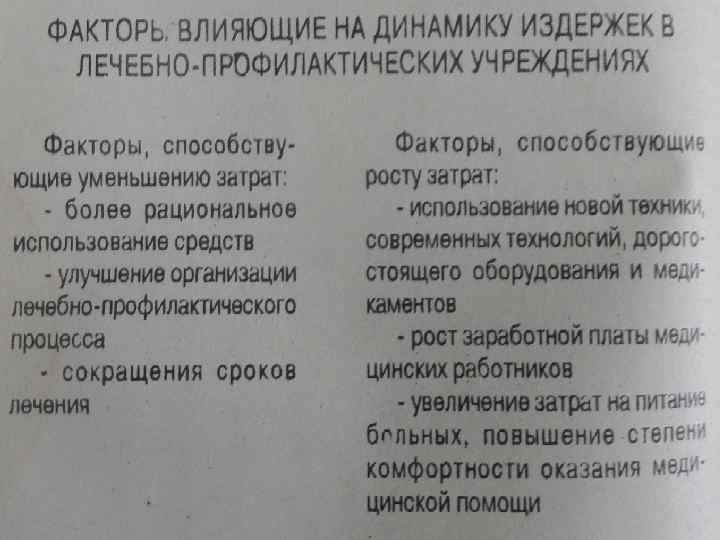

Структура полных затрат • стоимость лекарственных средств; • стоимость мягкого инвентаря и перевязочного материала; • расходы на питание; • амортизация медицинского оборудования и приборов; • заработная плата медицинских работников; • стоимость малоценного инвентаря и разовых инструментов; • административно – хозяйственные расходы.

Структура полных затрат • стоимость лекарственных средств; • стоимость мягкого инвентаря и перевязочного материала; • расходы на питание; • амортизация медицинского оборудования и приборов; • заработная плата медицинских работников; • стоимость малоценного инвентаря и разовых инструментов; • административно – хозяйственные расходы.

На финансирование, реконструкции, приобретение нового оборудования Социальное развитие коллектива медицинского учреждения Прибыль медицинского учреждения Резервны й фонд

На финансирование, реконструкции, приобретение нового оборудования Социальное развитие коллектива медицинского учреждения Прибыль медицинского учреждения Резервны й фонд

Накопление капитала – превращение чистой прибыли в капитал. Инвестиции – использование части полученной прибыли для новых инвестиций (капитализация прибыли).

Накопление капитала – превращение чистой прибыли в капитал. Инвестиции – использование части полученной прибыли для новых инвестиций (капитализация прибыли).

Факторы, влияющие на размер инвестиций: • • • деление прибыли на капитал и доход; уровень налогообложения и прибыли; ожидаемая прибыль; величина издержек производства; уровень ставки банковского процента; общеэкономическая, финансовая ситуация в стране.

Факторы, влияющие на размер инвестиций: • • • деление прибыли на капитал и доход; уровень налогообложения и прибыли; ожидаемая прибыль; величина издержек производства; уровень ставки банковского процента; общеэкономическая, финансовая ситуация в стране.

Кривые безразличия и их свойства • имеют отрицательный наклон; • выпуклы по отношению к началу координат; • абсолютная величина наклона кривой безразличия равна предельной норме замещения; • кривые безразличия не пересекаются; • возможно построить кривую безразличия, проходящую через любой набор благ.

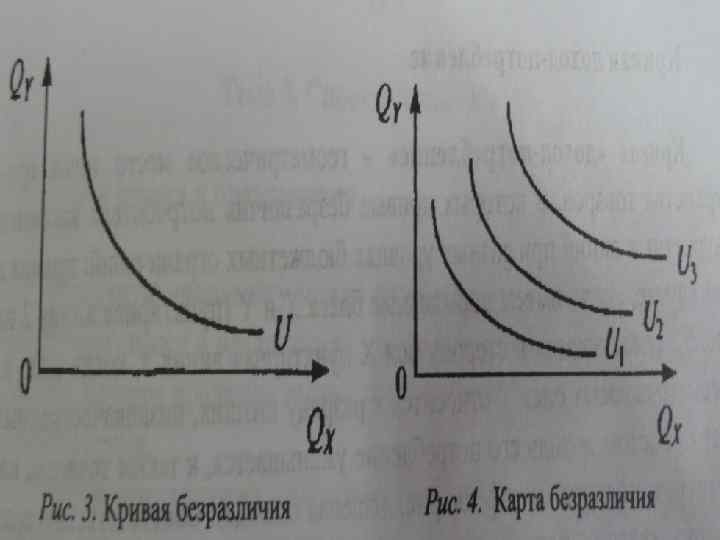

Кривые безразличия и их свойства • имеют отрицательный наклон; • выпуклы по отношению к началу координат; • абсолютная величина наклона кривой безразличия равна предельной норме замещения; • кривые безразличия не пересекаются; • возможно построить кривую безразличия, проходящую через любой набор благ.

Кривая «доход - потребление»

Кривая «доход - потребление»

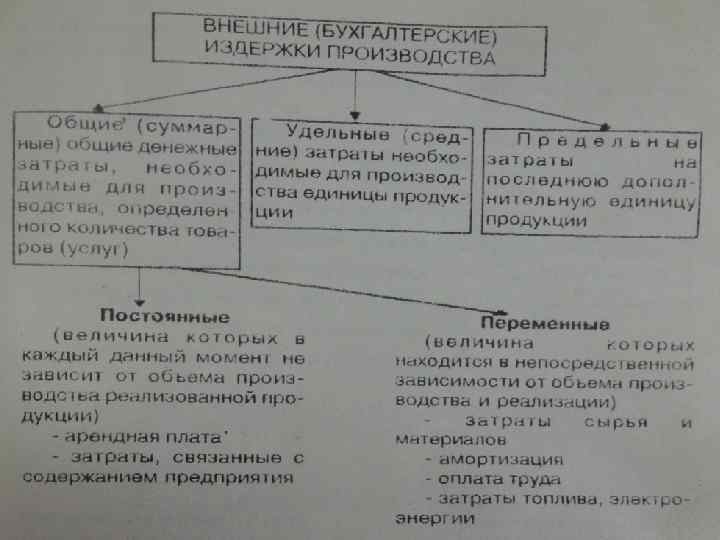

Издержки предприятия, фирмы

Издержки предприятия, фирмы

Виды издержек: • Бухгалтерские издержки – это те затраты фирмы, которые имеют явный характер и находят отражение на счетах бухгалтерского учета; • Экономические издержки – это те затраты фирмы, которые включают все бухгалтерские, или явные издержки и все «неявные издержки» , или издержки упущенных возможностей.

Виды издержек: • Бухгалтерские издержки – это те затраты фирмы, которые имеют явный характер и находят отражение на счетах бухгалтерского учета; • Экономические издержки – это те затраты фирмы, которые включают все бухгалтерские, или явные издержки и все «неявные издержки» , или издержки упущенных возможностей.

Бухгалтерские издержки Постоянные – это те затраты фирмы, которые не зависят от объема выпуска продукции и от объема продаж. Переменные издержки – это те затраты фирмы, которые прямо зависят от объема выпуска продукции и от объема продаж.

Бухгалтерские издержки Постоянные – это те затраты фирмы, которые не зависят от объема выпуска продукции и от объема продаж. Переменные издержки – это те затраты фирмы, которые прямо зависят от объема выпуска продукции и от объема продаж.

• Валовые издержки – общая сумма постоянных и переменных издержек. (TC – total costs) Функциональная зависимость постоянных переменных и валовых издержек от объема производства и объема продаж.

• Валовые издержки – общая сумма постоянных и переменных издержек. (TC – total costs) Функциональная зависимость постоянных переменных и валовых издержек от объема производства и объема продаж.

Средние издержки • Средние издержки – частное от деления общей величины издержек на произведенное количество товара. (АС – average costs). ATC=TC: Q

Средние издержки • Средние издержки – частное от деления общей величины издержек на произведенное количество товара. (АС – average costs). ATC=TC: Q

Предельные издержки – это прирост затрат фирмы, которые") Предельные издержки (МС – marginal costs) Предельные издержки – это прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы продукта.

Предельные издержки (МС – marginal costs) Предельные издержки – это прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы продукта.

Трансакционные издержки • Трансакционные издержки – те издержки, которые объективно несет фирма в условиях разделения труда и рыночного хозяйства. • Эти издержки по защите своих выгод и прав в условиях рыночного хозяйства принято называть трансакционными (информация о ценах, рынках, измерение качества товаров, разработка стандартов)

Трансакционные издержки • Трансакционные издержки – те издержки, которые объективно несет фирма в условиях разделения труда и рыночного хозяйства. • Эти издержки по защите своих выгод и прав в условиях рыночного хозяйства принято называть трансакционными (информация о ценах, рынках, измерение качества товаров, разработка стандартов)