Теория налогов лекция 2.ppt

- Количество слайдов: 14

Теория и история налогообложения Лекция 2 СУЩНОСТЬ И НАЗНАЧЕНИЕ НАЛОГОВ

План лекции 1. Сущность налога как экономической и правовой категории. 2. Принципы налогов. 3. Функции налогов.

1. Налоги и налогообложение: учебник / под ред. И. А. Майбурова.")

Рекомендуемая литература (основная) 1. Налоги и налогообложение: учебник / под ред. И. А. Майбурова. – 4 -е изд. перераб. и доп. — М. : ЮНИТИ-ДАНА, 2010. 2. Налоговая политика. Теория и практика: учебник / Под ред. И. А. Майбурова – М. : ЮНИТИ-ДАНА, 2010. – 519 с. 3. Пансков В. Г. Налоги и налогообложение: Учебник для бакалавров/ В. Г. Пансков; Финансовый университет при Правительстве РФ. — 2 -е изд. , перераб. и доп. — М. : Издательство Юрайт, 2012.

1. Каждый должен принимать участие в финансировании расходов государства соразмерно")

ПРИНЦИП СПРАВЕДЛИВОСТИ (РАВЕНСТВА НАЛОГООБЛОЖЕНИЯ) 1. Каждый должен принимать участие в финансировании расходов государства соразмерно своим доходам и возможностям. Две центральные идеи: 1. сумма взимаемых налогов должна определяться в зависимости от величины доходов налогоплательщика 2. кто получает больше благ от государства, тот должен больше платить в виде налогов.

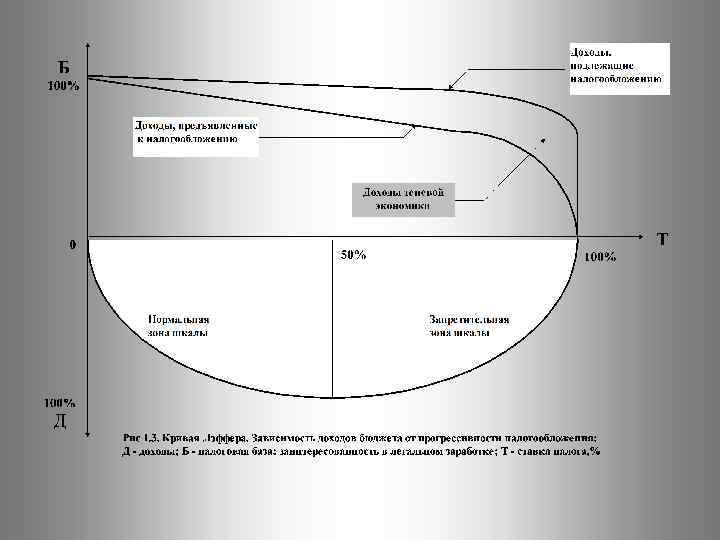

ПРИНЦИП СОРАЗМЕРНОСТИ s. Предусматривает сбалансированность интересов налогоплательщика и государственного бюджета. s. Принцип соразмерности характеризуется кривой Лаффера показывающей зависимость налоговой базы от изменения ставок налога, а также зависимость бюджетных доходов от налогового бремени биография Лаффера на англ. яз.

ПРИНЦИП УЧЕТА ИНТЕРЕСОВ НАЛОГОПЛАТЕЛЬЩИКОВ s Проявлением этого принципа является простота исчисления и уплаты налога. Рассматривается через призму двух принципов А. Смита, а именно: ¬ принципа определенности - сумма, способ и время платежа должны быть точно известны налогоплательщику; Á принципа удобства - налог взимается в такое время и таким способом, которые представляют наибольшие удобства для плательщика.

ПРИНЦИП ЭКОНОМИЧНОСТИ s Базируется принципе А. Смита, согласно которому “каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства”. s По своей сути принцип экономичности (эффективности) означает, что суммы сборов по налогу должны превышать затраты на его обслуживание, причем в несколько раз.

§ 4. Функции налогов • фискальная функция налогообложения • социальная функция • регулирующая функция • контрольная функция

Функции налога неразрывно взаимосвязаны между собой, и рациональность действующего законодательства определяется степенью равновесия между налоговыми функциями

Фискальная")

¶ Фискальная функция (“фиск” – казна, хранилище денег или совокупность финансовых ресурсов государства) Фискальная функция обеспечивает перераспределение части финансовых ресурсов общества в пользу государства. При этом требуется обеспечить как реализацию государственных программ, так и не нарушить нормальный ход воспроизводства На практике фискальная функция налога всегда реальна. За счет данной функции налогов достигается перераспределение части ВВП в территориальном, отраслевом и социальном разрезах Фискальная функция проявляется через формирование доходов посредством аккумулирования средств в бюджете и внебюджетных фондах. Расходование средств производится на самые различные государственные нужды.

· Социальная функция Реализуется через систему особых мероприятий, направленных на вмешательство государства в экономическое развитие, в частности с помощью неравного налогообложения разных сумм доходов Социальная функция позволяет также перераспределять доходы между различными категориями населения. Примерами ее реализации являются: прогрессивная шкала налогообложения прибыли и личных доходов, налоговые скидки, акцизы В целом косвенные налоги считаются самыми социально несправедливыми. Это объясняется тем, что высокодоходные слои населения направляют часть своих средств на накопление, тем самым снижая налоговое косвенное давление.

2 Регулирующая функция нацелена на решение задач налоговой политики посредством использования налоговых механизмов. Она предполагает влияние налогов на инвестиционный процесс, спад или рост производства, его структуру, а также на научно-технический прогресс, распределение национального дохода, спрос и предложение, объем доходов и сбережений населения Различают три составляющие этой функции: 1) стимулирующая, 2) дестимулирующая, 3) воспроизводственная. ¹ Контрольная функция позволяет государству: отслеживать своевременность и полноту поступления в бюджет налоговых платежей; сопоставлять их величину с потребностями в финансовых ресурсах; определять необходимость реформирования налоговой системы и бюджетной политики.

Теория налогов лекция 2.ppt