Теория фирмы

Теория фирмы

Лекция 1. 1. Фирма. Виды фирм 2. Технологически эффективный способ производства 3. Производственный выбор в краткосрочном периоде 4. Равновесие производителя

Лекция 1. 1. Фирма. Виды фирм 2. Технологически эффективный способ производства 3. Производственный выбор в краткосрочном периоде 4. Равновесие производителя

Фирма – социальноэкономическая форма предприятия, характерная для рыночной экономики.

Фирма – социальноэкономическая форма предприятия, характерная для рыночной экономики.

Фирма как хозяйствующий субъект: -имеет особую цель деятельности, -особый экономический интерес, -осуществляет организацию производства на предприятии за свой собственный счет на свой риск и несет имущественную ответственность по результатам деятельности.

Фирма как хозяйствующий субъект: -имеет особую цель деятельности, -особый экономический интерес, -осуществляет организацию производства на предприятии за свой собственный счет на свой риск и несет имущественную ответственность по результатам деятельности.

Классификация фирм

Классификация фирм

1. По виду хозяйственной деятельности: -промышленные, -торговые, -связи, -банковские, -научноисследовательские…. .

1. По виду хозяйственной деятельности: -промышленные, -торговые, -связи, -банковские, -научноисследовательские…. .

2. По отраслевой принадлежности: -одноотраслевые -многоотраслевые

2. По отраслевой принадлежности: -одноотраслевые -многоотраслевые

По масштабам деятельности: Местные Общенациональные Транснациональные

По масштабам деятельности: Местные Общенациональные Транснациональные

крупные средние малые") По размерам (объемы занятости и производства) крупные средние малые

По размерам (объемы занятости и производства) крупные средние малые

По организационноправовым формам

По организационноправовым формам

единоличная фирма Особенности Субъект предпринимательства физическое лицо, организующее фирму за счет") Вид фирмы а) единоличная фирма Особенности Субъект предпринимательства физическое лицо, организующее фирму за счет собственных средств и несущее полную имущественную ответственность, б) товарищество Субъект (партнерство) предпринимательства физические лица, объединившие капиталы и деятельность, несущие неограниченную имущественную ответственность в) корпорация Собственники – владельцы (акционерное акций. обществ) Средства образуются за счет выпуска и размещения акций. Капитал корпорации образуется в результате продажи ценных бумаг. Реальное управление – у владельца контрольного пакета акций. Плюсы легкость учреждения, свобода действия, гибкость. Минусы ограниченность финансовых ресурсов, ↑ издержек из за потери преимуществ специализации, неограниченная ответственность, высокие риски. легкость организации, введение специализации управления, расширение доступа к финансовым ресурсам. способность мобилизации денежного капитала, ограниченная имущественная ответственность, низкие риски акционеров, устойчивость во времени. вероятность конфликтов интересов, неограниченная имущественная ответственность, высокий риск. сложная процедура учреждения, возможности злоупотребления со стороны топ. менеджера, двойное налогообложение (прибыль + доходы), проблемы контроля и принятия решений.

Вид фирмы а) единоличная фирма Особенности Субъект предпринимательства физическое лицо, организующее фирму за счет собственных средств и несущее полную имущественную ответственность, б) товарищество Субъект (партнерство) предпринимательства физические лица, объединившие капиталы и деятельность, несущие неограниченную имущественную ответственность в) корпорация Собственники – владельцы (акционерное акций. обществ) Средства образуются за счет выпуска и размещения акций. Капитал корпорации образуется в результате продажи ценных бумаг. Реальное управление – у владельца контрольного пакета акций. Плюсы легкость учреждения, свобода действия, гибкость. Минусы ограниченность финансовых ресурсов, ↑ издержек из за потери преимуществ специализации, неограниченная ответственность, высокие риски. легкость организации, введение специализации управления, расширение доступа к финансовым ресурсам. способность мобилизации денежного капитала, ограниченная имущественная ответственность, низкие риски акционеров, устойчивость во времени. вероятность конфликтов интересов, неограниченная имущественная ответственность, высокий риск. сложная процедура учреждения, возможности злоупотребления со стороны топ. менеджера, двойное налогообложение (прибыль + доходы), проблемы контроля и принятия решений.

Факторы производства: М – земля и сырые материалы L – труд K – капитал

Факторы производства: М – земля и сырые материалы L – труд K – капитал

Технология – способ преобразования факторов производства в продукт.

Технология – способ преобразования факторов производства в продукт.

: максимизация объема выпуска продукции при данном объеме ресурсов или") Технологически эффективный способ производства (критерий): максимизация объема выпуска продукции при данном объеме ресурсов или минимизация затрат для производства данного объема продукции

Технологически эффективный способ производства (критерий): максимизация объема выпуска продукции при данном объеме ресурсов или минимизация затрат для производства данного объема продукции

: способ, который минимизирует денежные затраты производителя") Экономически эффективный способ производства (критерий): способ, который минимизирует денежные затраты производителя

Экономически эффективный способ производства (критерий): способ, который минимизирует денежные затраты производителя

Краткосрочный период – это период времени в течение которого некоторые факторы не могут быть изменены (капитал) Долговременный период – это период в течение которого может быть изменено количество всех используемых факторов производства

Краткосрочный период – это период времени в течение которого некоторые факторы не могут быть изменены (капитал) Долговременный период – это период в течение которого может быть изменено количество всех используемых факторов производства

Экономические издержки – стоимость всех видов затрачиваемых ресурсов и услуг

Экономические издержки – стоимость всех видов затрачиваемых ресурсов и услуг

НЕЯВНЫЕ (ВНУТРЕННИЕ)") ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ЯВНЫЕ (БУХГАЛТЕРСКИЕ ВНЕШНИЕ ДЕНЕЖНЫЕ) НЕЯВНЫЕ (ВНУТРЕННИЕ)

ЭКОНОМИЧЕСКИЕ ИЗДЕРЖКИ ЯВНЫЕ (БУХГАЛТЕРСКИЕ ВНЕШНИЕ ДЕНЕЖНЫЕ) НЕЯВНЫЕ (ВНУТРЕННИЕ)

К внешним издержкам относятся: • заработная плата рабочих и служащих; • расходы на сырье и материалы, комиссионные вознаг раждения торговым фирмам; • взносы в банки и другие финансовые учреждения; • расчеты за юридические консультации; • транспортные услуги и т. п.

К внешним издержкам относятся: • заработная плата рабочих и служащих; • расходы на сырье и материалы, комиссионные вознаг раждения торговым фирмам; • взносы в банки и другие финансовые учреждения; • расчеты за юридические консультации; • транспортные услуги и т. п.

1. альтернативные издержки рабочего времени предпринимателя - заработная плата на другом предприятии; 2. альтернативная стоимость использования помещения, являющегося собственностью владельца арендная плата от сдачи в аренду; 3. альтернативная стоимость вложенных средств процент от вклада.

1. альтернативные издержки рабочего времени предпринимателя - заработная плата на другом предприятии; 2. альтернативная стоимость использования помещения, являющегося собственностью владельца арендная плата от сдачи в аренду; 3. альтернативная стоимость вложенных средств процент от вклада.

Нормальная прибыль – доход предпринимателя, достаточный для того, чтобы привлечь и удержать капитал в данном бизнесе.

Нормальная прибыль – доход предпринимателя, достаточный для того, чтобы привлечь и удержать капитал в данном бизнесе.

издержки .") Бухгалтерская прибыль = Выручка – явные (бухгалтерские) издержки .

Бухгалтерская прибыль = Выручка – явные (бухгалтерские) издержки .

Экономическая прибыль = Выручка –экономические издержки = Бухгалтерская прибыль - неявные издержки

Экономическая прибыль = Выручка –экономические издержки = Бухгалтерская прибыль - неявные издержки

Условия сохранения фирмы на рынке: 1. краткосрочный период: выручка = экономические издержки

Условия сохранения фирмы на рынке: 1. краткосрочный период: выручка = экономические издержки

2. долгосрочный период: выручка > экономические издержки

2. долгосрочный период: выручка > экономические издержки

Зависимость издержек производства от объема выпуска

Зависимость издержек производства от объема выпуска

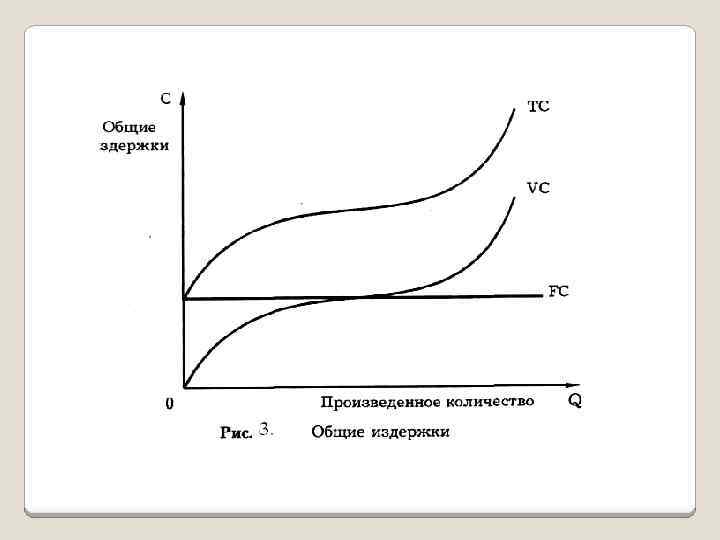

все издержки фирмы ТС = FC + VC Критерий деления: связь") Валовые издержки (ТС) все издержки фирмы ТС = FC + VC Критерий деления: связь с объемом выпуска

Валовые издержки (ТС) все издержки фирмы ТС = FC + VC Критерий деления: связь с объемом выпуска

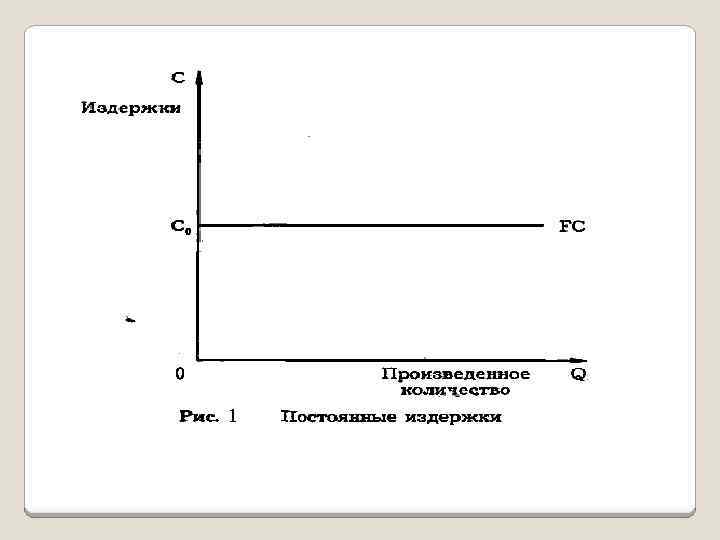

— это издержки, величина которых в краткосрочном периоде не изменяется с") Постоянные издержки (FC) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства

Постоянные издержки (FC) — это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства

; •") К постоянным издержкам относятся: • расходы на содержание производственных зданий, машин, оборудования (амортизация); • рентные платежи (аренда земли, оборудования и т. п. ); • административно управлен ческие расходы; • страховые взносы; заработная плата управляющему персоналу

К постоянным издержкам относятся: • расходы на содержание производственных зданий, машин, оборудования (амортизация); • рентные платежи (аренда земли, оборудования и т. п. ); • административно управлен ческие расходы; • страховые взносы; заработная плата управляющему персоналу

— это издержки, величина которых изменяется в зависимости от увеличения или уменьшения") Переменные издержки (VC)— это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

Переменные издержки (VC)— это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся: • затраты на сырье и материалы; • топливо, энергия, • транспортные услуги; • затраты на заработную плату рабочим.

К переменным издержкам относятся: • затраты на сырье и материалы; • топливо, энергия, • транспортные услуги; • затраты на заработную плату рабочим.

издержки на единицу выпуска. ATC = TC/Q AC=AFC+AVC") Средние издержки (АС) издержки на единицу выпуска. ATC = TC/Q AC=AFC+AVC

Средние издержки (АС) издержки на единицу выпуска. ATC = TC/Q AC=AFC+AVC

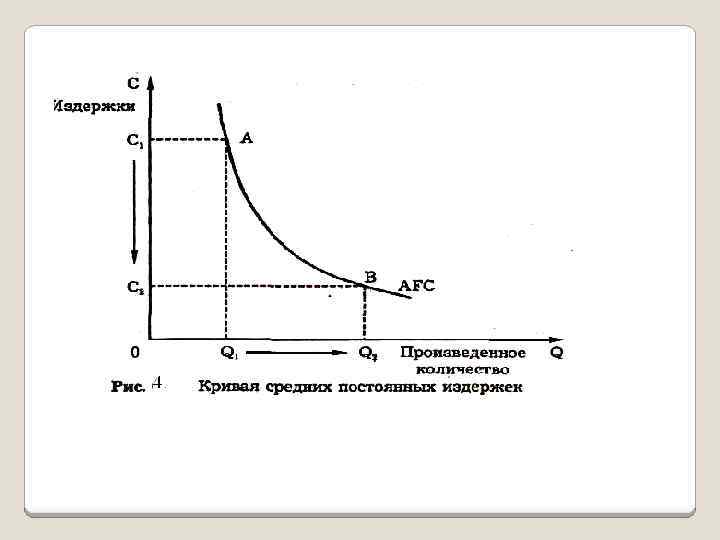

– постоянные издержки единицу продукции AFC = FC/Q это на") Средние издержки постоянные (AFC) – постоянные издержки единицу продукции AFC = FC/Q это на

Средние издержки постоянные (AFC) – постоянные издержки единицу продукции AFC = FC/Q это на

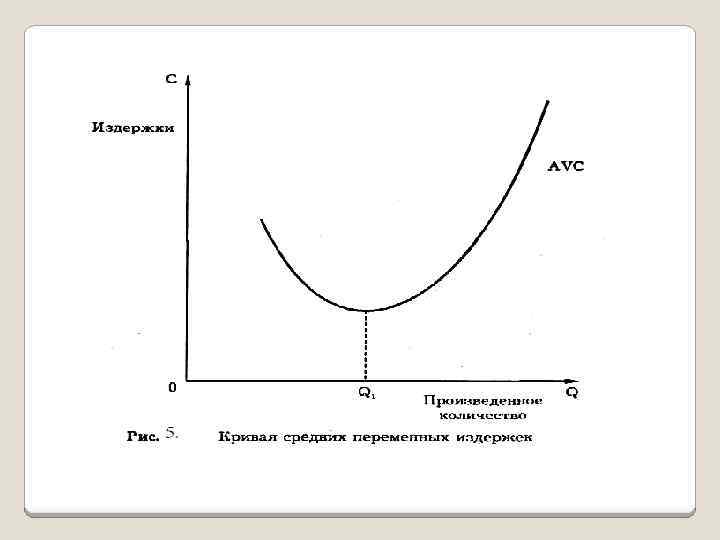

— это переменные издержки на единицу продукции. AVC = VC/") Средние переменные издержки (AVC) — это переменные издержки на единицу продукции. AVC = VC/ Q.

Средние переменные издержки (AVC) — это переменные издержки на единицу продукции. AVC = VC/ Q.

– прирост издержек в результате производства одной дополнительной единицы продукта МС =") Предельные издержки (МС)– прирост издержек в результате производства одной дополнительной единицы продукта МС = ΔVC/ΔQ

Предельные издержки (МС)– прирост издержек в результате производства одной дополнительной единицы продукта МС = ΔVC/ΔQ

– размер, при котором фирма минимизирует свои средние издержки") Минимально эффективный размер предприятия (МЭР) – размер, при котором фирма минимизирует свои средние издержки в долгосрочном периоде.

Минимально эффективный размер предприятия (МЭР) – размер, при котором фирма минимизирует свои средние издержки в долгосрочном периоде.

Эффект масштаба от увеличения размеров фирмы показывает связь между увеличением объема выпуска и ростом издержек производства

Эффект масштаба от увеличения размеров фирмы показывает связь между увеличением объема выпуска и ростом издержек производства

Постоянный эффект масштаба: объемы выпуска растут теми же темпами, что и затраты всех используемых ресурсов,

Постоянный эффект масштаба: объемы выпуска растут теми же темпами, что и затраты всех используемых ресурсов,

Положительный эффект масштаба: рост объема производства более высокими темпами по сравнению с ростом издержек. Q

Положительный эффект масштаба: рост объема производства более высокими темпами по сравнению с ростом издержек. Q

Отрицательный эффект масштаба: объем выпуска увеличивается в меньшей степени, чем растут ресурсы.

Отрицательный эффект масштаба: объем выпуска увеличивается в меньшей степени, чем растут ресурсы.