Теория БУ.ppt

- Количество слайдов: 45

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА Понятие о хозяйственном учете, его виды

Хозяйственный учет и контроль 2) Анализ (основное назначение – вскрывать причинно-следственную связь хозяйственных")

1) Хозяйственный учет и контроль 2) Анализ (основное назначение – вскрывать причинно-следственную связь хозяйственных процессов и выявлять возможности принятия наилучших управленческих решений) 3) Планирование (прогнозирование ) используются выводы , сделанные на основе экономического анализа. Процесс управления экономикой

Хозяйственный учёт, или учёт хозяйственной деятельности, появляется на определённых этапах развития общества, когда становится необходимо фиксировать цену имущества. В настоящее время хозяйственный учёт – это неотъемлемая часть экономики. Учёт ведётся и на уровне всего мира, и на уровне отдельной семьи. Современную экономическую систему сложно представить без статистики всего мира или отдельной страны, без бухгалтерских балансов или налоговых деклараций, без банковских выписок со счетов. Хозяйственный учет – это количественное отражение и качественная характеристика всех сторон хозяйственной деятельности с целью ее изучения, контроля и управления

Оперативный учет – характеризуется быстротой передаваемой информации, возможностью быстрого реагирования и принятия решений. Налоговый учет (с 2002 г. ) Статистический учет – отражает общественно однородные явления, применяется при изучении массовых социальноэкономических явлений в области экономики, культуры, науки , здравоохранения и т. д. Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Через систему бухгалтерского учета проходят все факты хозяйственной жизни организации, создающие поток экономической информации для целей управления, контроля, анализа и планирования хозяйственной деятельности. Информация, формируемая в бухгалтерском учете, используется для составления управленческой и статистической отчетности, а также отчетности перед надзорными органами. Кроме того, на основе информации, формируемой в бухгалтерском учете путем корректировки ее по правилам налогового законодательства, составляется налоговая отчетность (предназначенная для фискальных целей и обязательная для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством).

Информация, формируемая в бухгалтерском учете, должна быть полезной пользователям, уместной с точки зрения заинтересованных пользователей (если наличие или отсутствие ее оказывает или способно оказать влияние на решения этих пользователей), существенной (отсутствие или неточность информации может повлиять на решения заинтересованных пользователей), надежной (должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится), нейтральной (свободной от односторонности), полной. Общее методологическое руководство бухгалтерским учетом в РФ осуществляется Правительством РФ. Утвержденные МФ РФ нормативные акты и документы составляют основу системы нормативного регулирования бухгалтерского учета и являются обязательными для исполнения организациями на территории РФ , в т. ч. при осуществлении деятельности за пределами РФ.

1 уровень системы – законодательные акты , указы Президента РФ , постановления Правительства РФ , регулирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации ( 129 -ФЗ от 21. 1996) 2 уровень системы –стандарты (положения по бухгалтерскому учету – ПБУ ) 3 уровень системы - методические рекомендации (указания), инструкции, комментарии, письма МФ РФ и других ведомств (План счетов ФХД предприятия приказом МФ РФ от 31. 10. 2000 № 94 н) 4 уровень системы – рабочие документы самого предприятия (учетная политика предприятия)

Сущность, особенности и задачи бухгалтерского учета.

Бухгалтерскому учету отводится основная роль в системе управления предприятием. Бухучет является системой, которая измеряет параметры деловой активности и представляет их в виде отчета и конечных выводов для принятия решений руководством компаний. Бухгалтерский учет как наука состоит из 3 -х самостоятельных частей: теория бухгалтерского учета, финансового учета, управленческого учета. Теория бухгалтерского учета – наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета. Финансовый учет – это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Управленческий учет предназначен для сбора учетной информации, который используется внутри организации руководителями различных уровней. Его главная цель – обеспечить в полном объеме необходимой информацией менеджеров, ответственных за достижение конкретных производственных результатов.

Учетные измерители - это числовые количественные показатели, характеризующие объекты бухгалтерского учета, хозяйственные операции и процессы. Натуральные измерители необходимы для получения информации об объектах учета в количественном выражении. Единицами измерения являются меры длины, массы, объема. Они применяются для учета товарноматериальных ценностей (основных средств, материалов, готовой продукции, товаров и т. п. ). С помощью этих измерителей осуществляется контроль за наличием и движением имущества предприятия, объемом процессов заготовления, производства и реализации.

Трудовые измерители применяются для учета затрат рабочего времени. Единицами измерения являются минуты, часы, дни и т. п. На основании данных об объеме отработанного времени начисляется заработная плата. Используя трудовые измерители в сочетании с натуральными, можно определить производительность труда (количество продукции, выпущенной в единицу времени, или время, затраченное на единицу продукции) и т. д. Денежный измеритель является обобщающим, универсальным, наиболее важным в учете. Выражается в рублях. С его помощью хозяйственные операции, исчисленные в натуральных и трудовых измерителях, обобщаются в целом, что позволяет получать сравнимые финансовые данные. Бухгалтерский учет в наибольшей степени использует денежный измеритель.

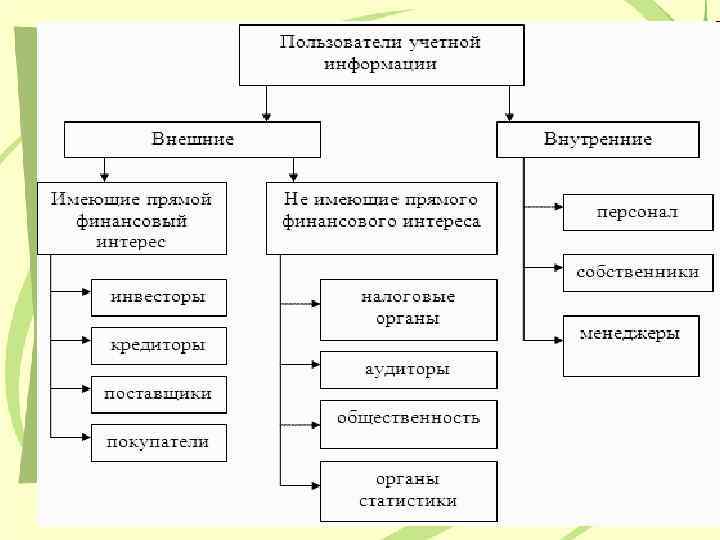

ОСНОВНЫЕ ЗАДАЧИ формирование полной и достоверной информации о деятельности организации, ее имущественном положении , необходимой внутренним пользователям бухгалтерской отчетности – руководителям , учредителям , участникам и собственникам имущества организации , а также внешним – инвесторам , кредиторам и другим пользователям бухгалтерской отчетности;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью , наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами , нормативами и сметами ; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций. Контроль Информаци ная онная Обеспечение сохранности имущества Обратной связи Аналитиче ская

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества предприятий и организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий. Информационная функция - одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения.

Обеспечение сохранности имущества - функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления. Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. Аналитическая функция в условиях развития рыночных отношении позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

ведения бухгалтерского учета")

Основные принципы (правила) ведения бухгалтерского учета

Основные правила ведения бухгалтерского учета определены Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Минфином РФ при ведении бухгалтерского учета. 2. Учет объектов учета при ведении бухгалтерского учета осуществляется в рублях и на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. 3. В бухгалтерском учете текущие затраты на производство продукции, выполнение работ и оказание услуг осуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций при ведении бухгалтерского учета. Первичные документы должны быть составлены в момент совершения хозяйственных операций или сразу по окончании операции. Они должны содержать обязательные реквизиты и составляться по типовым формам или формам, утверждаемым руководителем организации. Руководитель также утверждает правила документооборота и технологию обработки учетной информации. 5. Для систематизации и накопления информации, содержащейся в учетных документах, при ведении бухгалтерского учета используются учетные регистры, формы которых разрабатываются Минфином РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организацией при соблюдении ими общих методических принципов бухгалтерского учета. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной.

6. Объекты учета при ведении бухгалтерского учета подлежат оценке в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, — по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, — по стоимости его изготовления. Применение других методов оценки допускается в случаях, предусмотренных законодательством Российской Федерации, а также нормативными правовыми актами Минфина РФ и органов, которым предоставлено право регулирования бухгалтерского учета. 7. Обязательность проведения инвентаризации имущества и обязательств. Порядок проведения инвентаризации при ведении бухгалтерского учета определяется руководителем организации, за исключением установленных законом о бухгалтерском учете случаев обязательного проведения инвентаризаций. 8. Для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями. Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

К установленным допущениям относятся : Допущение имущественной обособленности при ведении бухгалтерского учетаозначает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации. Для нашей страны это допущение представляется особенно важным, так как во многих организациях их имущество находится в личном пользовании учредителей, участников или работников. Кроме того, в соответствии с данным допущением имущество организации, принадлежащее ей на правах собственности, отражается на балансовых синтетических счетах. Стоимость имущества, находящегося во владении организации, но не принадлежащего ей на правах собственности, учитывается при ведении бухгалтерского учета на забалансовых счетах (001 «Арендованные основные средства» , 002 «Товарноматериальные ценности, принятые на ответственное хранение» , 003 «Материалы, принятые в переработку» , 004 «Товары, принятые на комиссию» , 005 «Оборудование, принятое для монтажа» ).

Допущение непрерывности деятельности организации при ведении бухгалтерского учета означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявить об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год. Указанное допущение при ведении бухгалтерского учета обязательно должно использоваться в аудиторской практике, и аудитор обязан информировать пользователей бухгалтерской отчетности о возможной ликвидации организации или сокращении деятельности.

Допущение последовательности применения учетной политики при ведении бухгалтерского учета принятая организацией учетная политика применяется последовательно от одного отчетного года. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения , стоимостного измерения , текущей группировки и итогового обобщения фактов хозяйственной деятельности. Учетная политика формируется главным бухгалтером, утверждается руководителем организации: • Рабочий план счетов бухгалтерского учета; • Формы первичных учетных документов , регистров, а также документов для внутренней отчетности; • Порядок проведения инвентаризации активов и обязательств организации; • Способы оценки активов и обязательств; • Правила документооборота и технология обработки учетной информации; • Порядок контроля за хоз. операциями; • Другие решения , необходимые для организации бухгалтерского учета.

Изменение учетной политики : • Изменения законодательства РФ и/или нормативных правовых актов по бухгалтерскому учету • Разработки организацией новых способов ведения бухгалтерского учета (более достоверное предоставление фактов хозяйственной деятельности в бухгалтерском учете и отчетности или меньшую трудоемкость учетного процесса) • Существенного изменения условий хозяйствования (реорганизация , изменение видов деятельности)

Допущение временной определенности фактов хозяйственной деятельности при ведении бухгалтерского учета – означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная работникам организации оплата труда относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам. В международной бухгалтерской практике допущению временной определенности фактов хозяйственной деятельности соответствует основополагающий «принцип начисления» .

К установленным требованиям относятся : Требование полноты ведения бухгалтерского учетаозначает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Требование своевременности ведения бухгалтерского учета означает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование осмотрительностибольшую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (т. е. из всех возможных оценок для активов и доходов применяется наименьшая , для обязательств и расходов – наибольшая оценка , а также доходы не должны отражаться в бухгалтерской отчетности преждевременно ) к применению данного принципа в РФ на сегодняшний день нужно подходить осторожно , т. к. организации и так стремятся увеличить расходы. Требование приоритета содержания перед формойотражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования ( например покупку дорогого автомобиля для организации , которая находится на грани банкротства признать экономически правомерной нельзя).

Требование непротиворечиятождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. Требование рациональности рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Объекты бухгалтерского учета и их классификация

Предметом бухгалтерского учета является хозяйственная деятельность предприятия Объекты , составляющие хозяйственную деятельность предприятии – хозяйственные процессы и их результаты Объекты, обеспечивающие ведение хозяйственной деятельности предприятия – хозяйственные средства и их источники. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции , осуществляемые организацией в процессе их деятельности ( ст. 1 п. 2 ФЗ о БУ)

Классификация хозяйственных средств по составу и размещению Внеоборотные активы дорогостоящие средства труда, которые используют не в одном , а в нескольких производственных циклах, а также имеют длительный срок полезного использования Оборотные активы средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства (предметы труда – сырье , материалы) в сферу обращения (готовая продукция, товары).

Внеоборотные активы Основные средства – обобщающее понятие , применяемое для обозначение определенной группы активов организации , обладающих стоимостью и способностью приносить организации экономические выгоды (доход) , имеющих материально-вещественную структуру и используемых в течении длительного периода в качестве средств труда при производстве продукции ( работ , услуг) либо для управленческих нужд организации. Доходные вложения в материальные ценности – активы , предоставляемые организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (лизинг ).

Внеоборотные активы Нематериальные активы - обобщающее понятие , применяемое для обозначение определенной группы активов организации , обладающих стоимостью и способностью приносить организации экономические выгоды ( доход) , не имеющих материально-вещественной ( физической ) структуры и используемых в течении длительного периода при производстве продукции ( работ , услуг) либо для управленческих нужд организации: произведения науки, литературы и искусства; - программы для электронных вычислительных машин; - изобретения; - полезные модели; - селекционные достижения; - секреты производства (ноу-хау); - товарные знаки и знаки обслуживания.

– затраты застройщика по возведению объекта")

Внеоборотные активы Капитальные вложения ( незавершенное строительство ) – затраты застройщика по возведению объекта строительства с начала строительства до ввода объекта в эксплуатацию Долгосрочные финансовые вложения. К финансовым вложениям относятся государственные и муниципальные ценные бумаги , ценные бумаги других организаций, в т. ч. долговые ценные бумаги , в которых дата и стомость погашения определена ( облигации , векселя) , вклады в уставные(складочные ) капиталы других организаций ( в т. ч. дочерних и зависимых хозяйственных обществ ) , предоставленные другим организациям займы , депозитные вклады в кредитных организация , дебиторская задолженность приобретенная на основании уступки права требования. Финансовые вложения сроком свыше одного года считаются долгосрочными , до 1 года – краткосрочными

Оборотные активы Сырье и материалы – предметы труда , предназначенные для использования в процессе изготовления продукции (выполнения работ , услуг) и представляют собой вещественную (материальную) с основу при производстве продукции ( работ , услуг ) Товары – часть материально-производственных запасов , приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи Готовая продукция- часть материально-производственных запасов, предназначенных для продажи ( конечный результат производственного цикла , активы , законченные обработкой , технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов , в случаях , установленных законодательством)

, не прошедшие всех стадий (")

Оборотные активы Незавершенное производство – продукция ( работы) , не прошедшие всех стадий ( фаз , переделов) , предусмотренных технологическим процессом , а также изделия , неукомплектованные и не прошедшие испытания и техническую приемку Расходы будущих периодов – затраты , произведенные организацией в предшествующем и/или отчетном периодах , но подлежащие включению в себестоимость продукции (работ , услуг) в последующие периоды деятельности организации Денежные средства – сумма денег в российской и иностранной валюте, находящаяся в кассе, на расчетных , валютных и других счетах организации.

Оборотные активы Краткосрочные финансовые вложения Средства в расчетах – это задолженность других юридических и физических лиц ( покупателей , заказчиков , подотчетных лиц ) данной организации , т. е. дебиторская задолженность (права требования к сторонним организациям и физическим лицам).

Классификация хозяйственных средств по источникам образования Собственные Уставный капитал Резервный капитал Добавочный капитал Целевое финанс-е Прибыль Заемные Краткосрочные и долгосрочные кредиты и займы Кредиторская задолженность

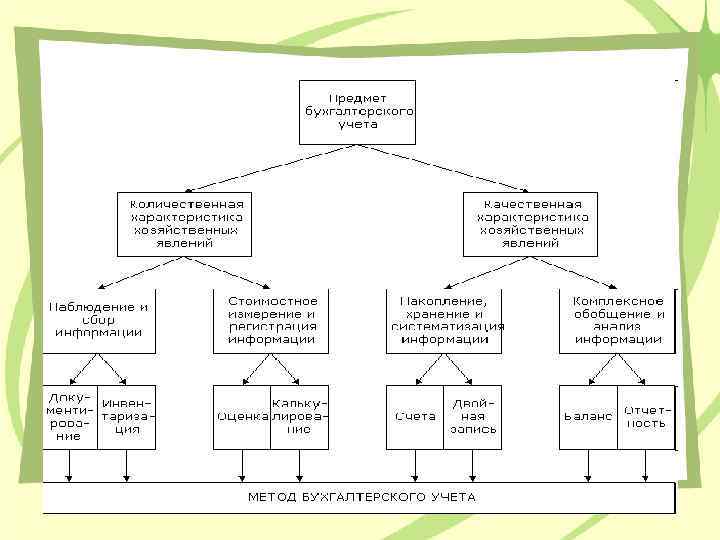

Метод бухгалтерского учета отвечает на вопрос: как ведется учет? Совокупность приемов и способов, используемых для отражения объектов учета в определенной последовательности, называется методом учета. Каждый отдельный способ ведения бухгалтерского учета представляет собой элемент метода бухгалтерского учета

Основные элементы метода бухгалтерского учета 6 Отчетность 5 Бухгалтерский баланс 4 Инвентаризация 3 Документация 2 Система счетов и двойная запись 1 Оценка и калькуляция

Теория БУ.ppt