Теория Бухучета.ppt

- Количество слайдов: 121

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА Понятие о бухгалтерском учете

Хозяйственный учет и контроль 2) Анализ (основное назначение – вскрывать причинно-следственную связь хозяйственных")

1) Хозяйственный учет и контроль 2) Анализ (основное назначение – вскрывать причинно-следственную связь хозяйственных процессов и выявлять возможности принятия наилучших управленческих решений) 3) Планирование (прогнозирование ) используются выводы , сделанные на основе экономического анализа. Процесс управления экономикой

Хозяйственный учёт, или учёт хозяйственной деятельности, появляется на определённых этапах развития общества, когда становится необходимо фиксировать цену имущества. В настоящее время хозяйственный учёт – это неотъемлемая часть экономики. Учёт ведётся и на уровне всего мира, и на уровне отдельной семьи. Современную экономическую систему сложно представить без статистики всего мира или отдельной страны, без бухгалтерских балансов или налоговых деклараций, без банковских выписок со счетов. Хозяйственный учет – это количественное отражение и качественная характеристика всех сторон хозяйственной деятельности экономического субъекта с целью ее изучения, контроля и управления

Оперативны й учет – характеризуе тся быстротой передаваемо й информации, возможность ю быстрого реагировани я и принятия решений. Налоговый учет (с 2002 г. ) Статистический учет – отражает общественно однородные явления, применяется при изучении массовых социальноэкономических явлений в области экономики, культуры, науки , здравоохранения и т. д. Бухгалтерский учет формирование документированной систематизированной информации об объектах, объектах предусмотренных Федеральным законом «О бухгалтерском учете» , в соответствии с требованиями, установленными данным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете"

Бухгалтерский учет как наука состоит из 3 -х самостоятельных частей: теория бухгалтерского учета, финансового учета, управленческого учета. Теория бухгалтерского учета – наука, изучающая теоретические, методологические основы и практические рекомендации по организации системы бухгалтерского учета. Финансовый учет – это система сбора учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Управленческий учет предназначен для сбора учетной информации, который используется внутри организации руководителями различных уровней. Его главная цель – обеспечить в полном объеме необходимой информацией менеджеров, ответственных за достижение конкретных производственных результатов.

Учетные измерители - это числовые количественные показатели, характеризующие объекты бухгалтерского учета, хозяйственные операции и процессы. Натуральные измерители необходимы для получения информации об объектах учета в количественном выражении. Единицами измерения являются меры длины, массы, объема. Они применяются для учета товарноматериальных ценностей (основных средств, материалов, готовой продукции, товаров и т. п. ). С помощью этих измерителей осуществляется контроль за наличием и движением имущества предприятия, объемом процессов заготовления, производства и реализации.

Трудовые измерители применяются для учета затрат рабочего времени. Единицами измерения являются минуты, часы, дни и т. п. На основании данных об объеме отработанного времени начисляется заработная плата. Используя трудовые измерители в сочетании с натуральными, можно определить производительность труда (количество продукции, выпущенной в единицу времени, или время, затраченное на единицу продукции) и т. д. Денежный измеритель является обобщающим, универсальным, наиболее важным в учете. Выражается в рублях. С его помощью хозяйственные операции, исчисленные в натуральных и трудовых измерителях, обобщаются в целом, что позволяет получать сравнимые финансовые данные. Бухгалтерский учет в наибольшей степени использует денежный измеритель.

В системе управления хозяйственной деятельностью предприятия бухгалтерский учет выполняет ряд функций. Контроль Информаци ная онная Обеспечение Обратной Аналитиче сохранности связи ская имущества

Контрольная функция имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества предприятий и организаций, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля - предварительный, текущий и последующий. Информационная функция - одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источником информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения.

Обеспечение сохранности имущества - функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок: наличия специализированных складских помещений, оснащенных средствами оргтехники; совершенствования самой системы учета, применения научно обоснованных методов выявления недостач, растрат, хищений; использования современных средств вычислительной техники для сбора, обработки и передачи информации.

Функция обратной связи означает, что бухгалтерский учет формирует и передает информацию обратной связи, т. е. информацию о фактических параметрах развития объекта управления. Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров. Аналитическая функция в условиях развития рыночных отношении позволяет изучить перспективы развития данного хозяйственного органа, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

ТЕОРИЯ БУХГАЛТЕРСКОГО УЧЕТА Федеральный закон от 06. 12. 2011 N 402 -ФЗ «О бухгалтерском учете» (далее- Закон 402 -ФЗ) Основные принципы (правила) ведения бухгалтерского учета

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Законодательство Российской Федерации о бухгалтерском учете состоит из настоящего Федерального закона, других федеральных законов и принятых в соответствии с ними нормативных правовых актов. Целями настоящего ФЗ являются установление единых требований к бухгалтерскому учету, а также создание правового механизма регулирования бухгалтерского учета.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Основные понятия бухгалтерская отчетность - отчетность единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. руководитель организации - организации руководитель исполнительного органа организации либо лицо, ответственное за ведение дел организации; бухгалтерская (финансовая) отчетность - информация о финансовом отчетность положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим ФЗ; руководитель экономического субъекта лицо, являющееся единоличным исполнительным органом экономического субъекта, либо лицо, ответственное за ведение дел экономического субъекта, либо управляющий, которому переданы функции единоличного исполнительного органа;

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Основные понятия план счетов бухгалтерского учета - систематизированный учета перечень синтетических счетов бухгалтерского учета план счетов бухгалтерского учета - учета систематизированный перечень счетов бухгалтерского учета; синтетический учет - учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета; уполномоченный федеральный орган - орган федеральный орган исполнительной власти, уполномоченный Правительством РФ осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности;

Основные понятия аналитический учет - учет, учет который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета; стандарт бухгалтерского учета - документ, учета устанавливающий минимально необходимые требования к бухгалтерскому учету, а также допустимые способы ведения бухгалтерского учета; международный стандарт - стандарт бухгалтерского учета, применение которого является обычаем в международном деловом обороте независимо от конкретного наименования такого стандарта; отчетный период - период, за который составляется бухгалтерская (финансовая) отчетность; факт хозяйственной жизни - сделка, жизни событие, операция, оказывающие или способные оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств.

учреждения, государственные академии наук, государственные органы,")

Основные понятия организации государственного сектора - государственные (муниципальные) учреждения, государственные академии наук, государственные органы, органы местного самоуправления, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных фондов.

федеральные стандарты")

Документы в области регулирования бухгалтерского учета (п. 1. ст. 21 402 ФЗ) федеральные стандарты отраслевые стандарты рекомендации в области бухгалтерского учета стандарты экономического субъекта

коммерческие и некоммерческие")

Сфера действия ФЗ Статья 2 Распространяется на экономические субъекты: субъекты 1) коммерческие и некоммерческие организации; 2) госорганы, органы местного самоуправления, органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов; 3) ЦБ РФ; 4) индивидуальных предпринимателей, а также на адвокатов, учредивших адвокатские кабинеты, нотариусов и иных лиц, занимающихся частной практикой (далее - лица, занимающиеся частной практикой); 5) находящиеся на территории РФ филиалы, представительства и иные структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств, межгосударственные и межправительственные организации, их филиалы и представительства, находящиеся на территории РФ

при")

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Применяется: 1)при ведении бюджетного учета активов и обязательств Российской Федерации, бюджетного учета субъектов Российской Федерации и муниципальных образований, изменяющих указанные активы и обязательства; 2)при ведении доверительным управляющим бухгалтерского учета имущества, доверительным управляющим бухгалтерского учета имущества переданного ему в доверительное управление, а также при ведении, в том числе одним из участвующих в договоре простого товарищества юридических лиц, бухгалтерского учета общего имущества товарищей; 3)при ведении бухгалтерского учета в процессе выполнения соглашения о разделе продукции, если иное не установлено ФЗ "О соглашениях о разделе продукции".

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Не применяется при создании информации, необходимой для составления экономическим субъектом отчетности для внутренних целей, экономическим субъектом отчетности для внутренних целей отчетности, представляемой кредитной организации в соответствии с ее требованиями, а также отчетности для иных целей, если в законодательстве РФ и принятых в соответствии с ним правилах составления такой отчетности не предусматривается применение настоящего ФЗ.

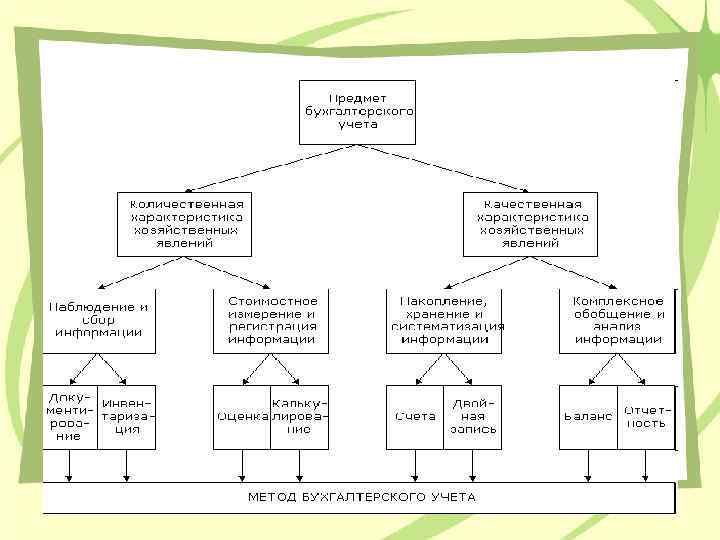

Предметом бухгалтерского учета является хозяйственная деятельность предприятия Объекты , составляющие хозяйственную деятельность предприятии – хозяйственные процессы и их результаты Объекты, обеспечивающие ведение хозяйственной деятельности предприятия – хозяйственные средства и их источники.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Объекты бухгалтерского учета Статья 1 Объектами бухгалтерского учета являются имущество учета организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Статья 5 1. Объектами бухгалтерского учета экономического субъекта учета являются: 1) факты хозяйственной жизни; 2) активы; 3) обязательства; 4) источники финансирования его деятельности; 5) доходы; 6) расходы; 7) иные объекты в случае, если это установлено федеральными стандартами.

сделка, событие, операция, оказывающие или способные оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств ( п. 8 ст. 3 402 -ФЗ) СПРАВОЧНО! Термин «факт хозяйственной жизни» впервые появился в «Концепции развития бухгалтерского учета и отчетности на среднесрочную перспективу» , одобренной приказом Минфина России от 01. 07. 2004 № 180. «При определении содержания процесса подготовки и повышения квалификации кадров» обращать «особое внимание. . . на выработку навыков профессионального суждения при квалификации, стоимостном измерении, классификации и оценке значимости (существенности) фактов хозяйственной жизни для целей бухгалтерского учета, отчетности и аудита» (п. 2. 5 Концепции).

ранее в нормативно-правовых актах и иных документах по бухгалтерскому учету использовалось понятие "факты хозяйственной деятельности" Инструкция по применению Плана счетов бухгалтерского учета ФХД организаций (Приказ Минфина России от 31. 10. 2000 N 94 н) п. п. 2, 5, 6 ПБУ "Учетная политика организации" ПБУ 1/2008 (Приказ Минфина России от 06. 10. 2008 N 106 н) п. п. 11, 12 ПБУ "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (Приказ Минфина России от 19. 11. 2002 N 114 н) п. п. 9, 10, 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина России от 29. 07. 1998 N 34 н) Факты хозяйственной жизни=хозяйственные операции

СДЕЛКА СОБЫТИЕ Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей ( ст. 153 ч. 1 ГК РФ) которое уже оказывают влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств и которое способны оказать такое влияние

Российское законодатель ство понятие "актив" раскрыто лишь в п. 7. 2 Концепции бухгалтерского учета в рыночной экономике России (далее- Концепция) (одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29. 12. 1997) Активами считаются хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем, то есть прямо или косвенно способствовать притоку денежных средств в организацию.

Проект ФСБУ «Доходы организации» активом является ресурс, контролируемый организацией, к которой перешли основные связанные с ним экономические выгоды и риски; ценность актива (как элемента баланса) определяется притоком денежных средств, который он способен обеспечить; активы, подлежащие продаже или предназначенные для продажи, определяются по текущим рыночным ценам; если рыночная цена актива не поддается определению, то он оценивается по денежному потоку, который может обеспечить; если актив не может быть немедленно обращен в деньги, то его текущая стоимость определяется по приведенной стоимости.

Актив принесет экономические выгоды если, в частности, может быть использован обособленно или в сочетании с другим активом в производственном процессе п. материально-вещественная форма и юридические условия использования не являются существенными критериями отнесения средств к активам.

Состав объектов бухгалтерского учета, установленный N 402 -ФЗ, свидетельствует о том, что они теперь не тождественны объектам гражданских прав Последстви я после 01 января 2013 г. как это было установлено 129 -ФЗ То есть при отражении бухгалтерской формы юридическая форма сделки превалирует над ее экономическим содержанием.

Классификация хозяйственных средств по составу и размещению Внеоборотные активы дорогостоящие средства труда, которые используют не в одном , а в нескольких производственных циклах, а также имеют длительный срок полезного использования Оборотные активы средства, которые постоянно находятся в текущем процессе кругооборота средств и переходят из сферы производства (предметы труда – сырье , материалы) в сферу обращения (готовая продукция, товары).

Внеоборотные активы Основные средства – обобщающее понятие , применяемое для обозначение определенной группы активов организации , обладающих стоимостью и способностью приносить организации экономические выгоды (доход) , имеющих материально-вещественную структуру и используемых в течении длительного периода в качестве средств труда при производстве продукции ( работ , услуг) либо для управленческих нужд организации. Доходные вложения в материальные ценности – активы , предоставляемые организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (лизинг ).

Внеоборотные активы Нематериальные активы - обобщающее понятие , применяемое для обозначение определенной группы активов организации , обладающих стоимостью и способностью приносить организации экономические выгоды ( доход) , не имеющих материально-вещественной ( физической ) структуры и используемых в течении длительного периода при производстве продукции ( работ , услуг) либо для управленческих нужд организации: произведения науки, литературы и искусства; - программы для электронных вычислительных машин; - изобретения; - полезные модели; - селекционные достижения; - секреты производства (ноу-хау); - товарные знаки и знаки обслуживания.

– затраты застройщика по возведению объекта")

Внеоборотные активы Капитальные вложения ( незавершенное строительство ) – затраты застройщика по возведению объекта строительства с начала строительства до ввода объекта в эксплуатацию Долгосрочные финансовые вложения. К финансовым вложениям относятся государственные и муниципальные ценные бумаги , ценные бумаги других организаций, в т. ч. долговые ценные бумаги , в которых дата и стомость погашения определена ( облигации , векселя) , вклады в уставные(складочные ) капиталы других организаций ( в т. ч. дочерних и зависимых хозяйственных обществ ) , предоставленные другим организациям займы , депозитные вклады в кредитных организация , дебиторская задолженность приобретенная на основании уступки права требования. Финансовые вложения сроком свыше одного года считаются долгосрочными , до 1 года – краткосрочными

Оборотные активы Сырье и материалы – предметы труда , предназначенные для использования в процессе изготовления продукции (выполнения работ , услуг) и представляют собой вещественную (материальную) с основу при производстве продукции ( работ , услуг ) Товары – часть материально-производственных запасов , приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи Готовая продукция- часть материально-производственных запасов, предназначенных для продажи ( конечный результат производственного цикла , активы , законченные обработкой , технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов , в случаях , установленных законодательством)

, не прошедшие всех стадий (")

Оборотные активы Незавершенное производство – продукция ( работы) , не прошедшие всех стадий ( фаз , переделов) , предусмотренных технологическим процессом , а также изделия , неукомплектованные и не прошедшие испытания и техническую приемку Расходы будущих периодов – затраты , произведенные организацией в предшествующем и/или отчетном периодах , но подлежащие включению в себестоимость продукции (работ , услуг) в последующие периоды деятельности организации Денежные средства – сумма денег в российской и иностранной валюте, находящаяся в кассе, на расчетных , валютных и других счетах организации.

Оборотные активы Краткосрочные финансовые вложения Средства в расчетах – это задолженность других юридических и физических лиц ( покупателей , заказчиков , подотчетных лиц ) данной организации , т. е. дебиторская задолженность (права требования к сторонним организациям и физическим лицам).

Обязательства включают совокупность конкретных видов задолженностей организации (перед поставщиками, подрядчиками, работниками, налоговыми органами, внебюджетными фондами и т. п. ). Согласно Концепции бухгалтерского учета в рыночной экономике России "обязательством считается существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота".

Классификационный признак Классификационная группа обязательств Пример обязательств соответствующей группы в РСБУ В отношении признания в качестве обязательств Наличие регламентаций в нормативных документах по бухгалтерскому учету 1. Регламентированные Обязательства: бухгалтерскими налоговые (ПБУ 18/02), стандартами оценочные (ПБУ 8/2010), условные (ПБУ 8/2010), по кредитам и займам (ПБУ 15/2008) 2. Нерегламентированные бухгалтерскими стандартами Обязательства: - по оплате труда; - финансовые; - по погашению долевыми инструментами; - по аренде; - торговая кредиторская задолженность

Классификационный признак Основа возникновения Классификационная группа обязательств Пример обязательств соответствующей группы в РСБУ Обязательства: налоговые, по отношению к внебюджетным фондам 2. Основанные на договоре Обязательства, на договорах купли-продажи, договорах, и т. п. 3. Основанные на деловой практике Соотношение периода признания и погашения 1. Основанные на законодательстве Обязательства: - гарантийные; - наследодателя; - по возмещению причиненного вреда и т. п. 1. Долгосрочные Деление обязательств на долгосрочные и краткосрочные является обязательным 2. Краткосрочные 3. С неопределенным сроком погашения Оценочные и условные обязательства основанные займа, трудовых договорах аренды

Классификационный признак Классификационная группа обязательств Пример обязательств соответствующей группы в РСБУ В отношении первоначальной и последующей оценки обязательств В зависимости от точности оценки 1. Имеющие точную оценку Обязательства: - по налогам и сборам; - перед внебюджетными фондами; - по договорам куплипродажи, подряда, аренды, трудовым договорам и т. п. 2. Оцениваемые на основе актуарных расчетов Отсутствуют 3. Обязательства, не определенные по величине Оценочные и условные обязательства (ПБУ 8/2010)

Классификационны й признак В зависимости от требований к последующей оценке Классификационная группа обязательств Пример обязательств соответствующей группы в РСБУ 1. Отражаемые в неизменной оценке Обязательства по договорам купли-продажи, подряда, аренды, трудовым договорам и т. п. , оцениваемые по фактической стоимости 2. Переоцениваемые в связи с применяемым видом оценки Оценочные обязательства, оцениваемые по дисконтированной стоимости (ПБУ 8/2010) 3. Выраженные в иностранной валюте Обязательства, выраженные в иностранной валюте, пересчитываемые в российскую валюту (ПБУ 3/2006)

Классификационный признак Классификационная группа обязательств Пример обязательств соответствующей группы в РСБУ В отношении отражения обязательств отчетности В зависимости от обязательности отражения в отчете о финансовом положении 1. Отражаемые в качестве обязательства в отчете о финансовом положении Обязательства, имеющие надежную оценку и обусловливающие высокую вероятность уменьшения ресурсов, содержащих экономическую выгоду (Приказ Минфина России от 02. 07. 2010 N 66 н "О формах бухгалтерской отчетности организаций") 2. Не отражаемые в качестве обязательства в отчете о финансовом положении, но раскрываемые в отношении их характера в других отчетных формах Условные обязательства (ПБУ 8/2010)

Классификационный признак Классификационная группа обязательств В зависимости 1. Отражаемые от обязательности обособленно обособления в обязательном порядке от других видов обязательств 2. Отражаемые обособленно в зависимости от определенной организацией степени детализации Пример обязательств соответствующей группы в РСБУ Обязательства: по кредитам займам, оценочные, отложенные налоговые (Приказ Минфина России от 02. 07. 2010 N 66 н "О формах бухгалтерской отчетности организаций") Кредиторская перед поставщиками подрядчиками, по налогам перед внебюджетными по оплате труда Минфина России N 66 н "О формах отчетности и задолженность и и сборам, фондами, и т. п. (Приказ от 02. 07. 2010 бухгалтерской организаций")

Российское законодатель ство Определение данного термина соответствует понятию "капитал", имеющемуся в Концепции, наименовании разд. III бухгалтерского баланса и экономической литературе. капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации.

Классификация хозяйственных средств по источникам образования Собственные Уставный капитал Резервный капитал Добавочный капитал Целевое финанс-е Прибыль Заемные Краткосрочные и долгосрочные кредиты и займы Кредиторская задолженность

Российское законодатель ство "официальное" определение дохода дано в ПБУ 9/99 доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Проект ФСБУ «Доходы организации» предлагается слегка модифицированное определение «доходы организации» доходами организации будет признаваться увеличение экономических выгод в результате поступления (увеличения стоимости) активов и (или) списания (уменьшения стоимости) обязательств, приводящее к увеличению капитала этой организации, за исключением поступлений:

доходы организации доходы от обычной деятельности; внереализационные доходы. К числу доходов от обычной деятельности отнесли доходы, полученные в результате регулярной работы, которая поддается планированию и обеспечивает стабильные поступления (п. 6 Проекта)

Российское законодатель ство "официальное" определение расхода дано в ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Обязанность ведения бухгалтерского учета Статья 4 (п. 2, 3, 4) Статья 6 1. Экономический субъект обязан Граждане, осуществляющие вести бухгалтерский учет в соответствии с предпринимательскую деятельность без настоящим Федеральным законом, если образования юридического лица, ведут учет иное не установлено настоящим доходов и расходов в порядке, Федеральным законом. установленном налоговым 2. Бухгалтерский учет в соответствии с законодательством РФ. настоящим Федеральным законом могут не вести: Адвокаты, которые осуществляют 1) индивидуальный предприниматель, индивидуальный предприниматель адвокатскую деятельность в адвокатском лицо, занимающееся частной практикой, - кабинете, приравниваются в отношении в случае, если в соответствии с порядка ведения учета хозяйственных законодательством Российской Федерации операций к гражданам, осуществляющим о налогах и сборах они ведут учет доходов и предпринимательскую деятельность без расходов и (или) иных объектов расходов образования юридического лиц налогообложения в порядке, установленном указанным законодательством;

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Обязанность ведения бухгалтерского учета Статья 4 (п. 2, 3, 4) Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено учета настоящим пунктом. Организации и индивидуальные предприниматели, применяющие УСН, ведут учет доходов и расходов в порядке, установленном главой 26. 2 Налогового кодекса РФ. Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством РФ о бухгалтерском учете. Статья 6 2) находящиеся на территории Российской Федерации филиал, представительство или иное структурное подразделение организации, созданной в соответствии с законодательством иностранного государства, - в случае, если иностранного государства в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

Освобождение от обязанности ведения")

Обязанность ведения бухгалтерского учета Статья 4 (п. 2, 3, 4) Освобождение от обязанности ведения бухгалтерского учета применительно к деятельности открытого акционерного общества не исключает необходимость составления по данным об имущественном и финансовом положении и результатам хозяйственной деятельности бухгалтерской отчетности в установленной законом форме в целях обеспечения информационной открытости и возможности реализации акционерами своих прав, в том числе права получать информацию о деятельности акционерного общества (Определение Конституционного Суда РФ от 13. 06. 2006 N 319 -О). Статья 6 3. Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Организация ведения бухгалтерского учета Статья 6 Статья 7 1. Ответственность за 1. Ведение бухгалтерского учета организацию бухгалтерского и хранение документов учета в организациях, бухгалтерского учета соблюдение законодательства организуются руководителем при выполнении хозяйственных экономического субъекта. операций несут руководители организаций

Порядок организации ведения бухгалтерского учета Во исполнение своей обязанности по организации бухгалтерского учета руководители компаний смогут выбрать один из следующих способов: п. 3 ст . 7 ведение бухучета руководителем лично (руководитель субъекта малого и среднего предпринимательства); ведение бухучета главным бухгалтером (иным должностным лицом) организации; передача ведения бухучета третьему лицу (организации или физическому лицу).

К субъектам малого или среднего предпринимательства относятся потребительские кооперативы, коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), индивидуальные предприниматели, крестьянские (фермерские) хозяйства, которые отвечают следующим критериям (ст. 4 Федерального закона от 24. 07. 2007 № 209 -ФЗ): 1) для юридических лиц — суммарная доля участия государственных или муниципальных организаций, иностранных лиц, общественных и религиозных организаций, благотворительных и иных фондов, организаций, не являющихся субъектами малого и среднего предпринимательства и пр. — не более 25% уставного (складочного) капитала организации; 2) средняя численность работников (за предшествующий календарный год): а) не более 250 человек — для средних предприятий; б) не более 100 человек — для малых предприятий;

выручка от реализации товаров, работ, услуг (без учета НДС) или балансовая стоимость активов")

3) выручка от реализации товаров, работ, услуг (без учета НДС) или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год: а) не более 400 млн рублей — для малых предприятий; б) не более 1000 млн рублей — для средних предприятий.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Требования к главному бухгалтеру Статья 7 1. Главный бухгалтер (бухгалтер Статья 7 ( п. 4) В открытых акционерных при отсутствии в штате обществах (за исключением должности главного бухгалтера) кредитных организаций), назначается на должность и страховых организациях и освобождается от должности негосударственных пенсионных руководителем организации. фондах, акционерных 2. Главный бухгалтер инвестиционных фондах, подчиняется непосредственно управляющих компаниях паевых руководителю организации и инвестиционных фондов, в иных несет ответственность за экономических субъектах, ценные формирование учетной бумаги которых допущены к политики, ведение обращению на торгах фондовых бухгалтерского учета, бирж и (или) иных организаторов своевременное представление торговли на рынке ценных бумаг полной и достоверной (за исключением кредитных бухгалтерской отчетности. организаций),

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Требования к главному бухгалтеру 3. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению Статья 7 ( п. 4) в органах управления государственных внебюджетных фондов, органах управления государственных территориальных внебюджетных фондов главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

Требования ( п. 4 -6 ст. 7 Федерального закона от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете"ФЗ ) Образование Высшее образование ( в Главный бухгалтер, редакции от руководител 02. 07. 2013 № 185 ь, аутсорсер ФЗ) Нет высшего образования в области бух. учета и аудита Стаж работы Связан с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности, с осуществлением аудиторской деятельности. Не менее 3 лет из последних 5 календарных лет, Не менее 5 лет из последних 7 календарных лет Судимость Нет неснятой или непогашенн ой судимости за преступлен ие в сфере экономики

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Требования к главному бухгалтеру 5. Дополнительные требования к главному бухгалтеру или иному должностному лицу, на которое возлагается ведение бухгалтерского учета, могут устанавливаться другими федеральными законами. Квалификационные требования к главным бухгалтерам других организаций останутся прежними: высшее профессиональное (экономическое) образование и стаж бухгалтерско-финансовой работы, в том числе на руководящих должностях, не менее пяти лет (Квалификационный справочник должностей руководителей, специалистов и других служащих, утв. Постановлением Минтруда России от 21. 08. 1998 N 37). Несомненно, в связи с введением нового Закона повысится потребность в профессиональных и высококвалифицированных бухгалтерах, что приведет к дальнейшему развитию и повышению престижности данной профессии. Как раз эту цель и указал Минфин в своем Приказе от 30. 11. 2011 N 440 (п. п. 18 - 21).

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Требования к главному бухгалтеру 6. Физическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно соответствовать требованиям, установленным частью 4 настоящей статьи. Юридическое лицо, с которым экономический субъект заключает договор об оказании услуг по ведению бухгалтерского учета, должно иметь не менее одного работника, отвечающего требованиям, установленным частью 4 настоящей статьи, с которым заключен трудовой договор. 7. Главный бухгалтер кредитной организации должен отвечать требованиям, установленным Центральным банком Российской Федерации.

При возникновении разногласий")

Согласованность действий главного бухгалтера и руководителя ( п. 8 ст. 7) При возникновении разногласий в части отражения и принятия к учету документов или фактов хозяйственной жизни для главного бухгалтера руководством к действию должно быть письменное распоряжение руководителя, который будет нести ответственность за последствия этого распоряжения. А вот если указание руководителя имеет устную форму и не зафиксировано на бумаге, то бухгалтер на свое усмотрение может исполнять или не исполнять данное указание. Только в этом случае может оказаться, что ответственность за возникшие негативные последствия с главного бухгалтера не снимается.

ВЫВОД! При возникновении разногласий в части отражения и принятия к учету документов или фактов хозяйственной жизни для главного бухгалтера руководством к действию должно быть письменное распоряжение руководителя, который будет нести ответственность за последствия этого распоряжения. А вот если указание руководителя имеет устную форму и не зафиксировано на бумаге, то бухгалтер на свое усмотрение может исполнять или не исполнять данное указание. Только в этом случае может оказаться, что ответственность за возникшие негативные последствия с главного бухгалтера не снимается.

Для ведения бухгалтерского учета в организации формируется учетная политика в соответствии с установленными допущениями и требованиями. Понятия «допущения» и «требования» также являются правилами ведения бухгалтерского учета.

К установленным допущениям относятся : Допущение имущественной обособленности при ведении бухгалтерского учетаозначает, что имущество и обязательства организации существуют обособленно от имущества и обязательств собственника и имущества других юридических лиц, находящегося у данной организации. Для нашей страны это допущение представляется особенно важным, так как во многих организациях их имущество находится в личном пользовании учредителей, участников или работников. Кроме того, в соответствии с данным допущением имущество организации, принадлежащее ей на правах собственности, отражается на балансовых синтетических счетах. Стоимость имущества, находящегося во владении организации, но не принадлежащего ей на правах собственности, учитывается при ведении бухгалтерского учета на забалансовых счетах (001 «Арендованные основные средства» , 002 «Товарноматериальные ценности, принятые на ответственное хранение» , 003 «Материалы, принятые в переработку» , 004 «Товары, принятые на комиссию» , 005 «Оборудование, принятое для монтажа» ).

Допущение непрерывности деятельности организации при ведении бухгалтерского учета означает, что она будет продолжать свою деятельность в обозримом будущем и у нее отсутствует намерение ликвидации или существенного сокращения деятельности. Если же указанные намерения у организации имеются, она обязана объявить об этом в учетной политике, формируемой на предстоящий финансовый год, и в пояснительной записке к годовому отчету за истекший финансовый год. Указанное допущение при ведении бухгалтерского учета обязательно должно использоваться в аудиторской практике, и аудитор обязан информировать пользователей бухгалтерской отчетности о возможной ликвидации организации или сокращении деятельности.

Допущение последовательности применения учетной политики при ведении бухгалтерского учета принятая организацией учетная политика применяется последовательно от одного отчетного года. Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения , стоимостного измерения , текущей группировки и итогового обобщения фактов хозяйственной деятельности. Ответственность за формирование и содержание учетной политики с 2013 г. несет руководитель экономического субъекта ( ст. 8 Закона 402 -ФЗ) • Рабочий план счетов бухгалтерского учета; • Формы первичных учетных документов , регистров, а также документов для внутренней отчетности; • Порядок проведения инвентаризации активов и обязательств организации; • Способы оценки активов и обязательств; • Правила документооборота и технология обработки учетной информации; • Порядок контроля за фактами хозяйственной жизни; • Другие решения , необходимые для организации бухгалтерского учета.

Изменение учетной политики : • Изменения законодательства РФ и/или нормативных правовых актов по бухгалтерскому учету • Разработки организацией новых способов ведения бухгалтерского учета (более достоверное предоставление фактов хозяйственной деятельности в бухгалтерском учете и отчетности или меньшую трудоемкость учетного процесса) • Существенного изменения условий хозяйствования (реорганизация , изменение видов деятельности)

Допущение временной определенности фактов хозяйственной деятельности при ведении бухгалтерского учета – означает, что они отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная работникам организации оплата труда относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам. В международной бухгалтерской практике допущению временной определенности фактов хозяйственной деятельности соответствует основополагающий «принцип начисления» .

К установленным требованиям относятся : Требование полноты ведения бухгалтерского учетаозначает необходимость отражения в бухгалтерском учете всех фактов хозяйственной деятельности. Требование своевременности ведения бухгалтерского учета означает необходимость своевременного отражения в бухгалтерском учете и бухгалтерской отчетности фактов хозяйственной деятельности.

Требование осмотрительностибольшую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (т. е. из всех возможных оценок для активов и доходов применяется наименьшая , для обязательств и расходов – наибольшая оценка , а также доходы не должны отражаться в бухгалтерской отчетности преждевременно ) к применению данного принципа в РФ на сегодняшний день нужно подходить осторожно , т. к. организации и так стремятся увеличить расходы. Требование приоритета содержания перед формойотражение в бухгалтерском учете фактов хозяйственной деятельности, исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования ( например покупку дорогого автомобиля для организации , которая находится на грани банкротства признать экономически правомерной нельзя).

Требование непротиворечиятождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. Требование рациональности рациональное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины организации.

Метод бухгалтерского учета отвечает на вопрос: как ведется учет? Совокупность приемов и способов, используемых для отражения объектов учета в определенной последовательности, называется методом учета. Каждый отдельный способ ведения бухгалтерского учета представляет собой элемент метода бухгалтерского учета

Основные элементы метода бухгалтерского учета 6 Отчетность 5 Бухгалтерский баланс 4 Инвентаризация 3 Документация 2 Система счетов и двойная запись 1 Оценка и калькуляция

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Первичные учетные документы Статья 9 1. Все хозяйственные операции, проводимые 1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется 2. Обязательными реквизитами бухгалтерский учет. первичного учетного документа 2. Первичные учетные документы являются: являются принимаются к учету, если они составлены 1) наименование документа; по форме, содержащейся в альбомах 2) дата составления документа; унифицированных форм первичной учетной 3) наименование экономического документации, а документы, форма которых субъекта, составившего документ; не предусмотрена в этих альбомах, должны 4) содержание факта хозяйственной содержать следующие обязательные жизни; реквизиты: 5) величина натурального и (или) а) наименование документа; денежного измерения факта б) дату составления документа; хозяйственной жизни с указанием единиц измерения;

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Первичные учетные документы Статья 9 в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц; Статья 9 6) наименование должности лица (лиц), совершившего сделку, операцию и ответственного за правильность ее оформления, либо наименование должности лица (лиц), ответственного за правильность оформления свершившегося события; 7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иные реквизиты, необходимые для идентификации этих лиц. 3. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным, - непосредственно после его окончания.

Первичные учетные документы Статья 9 3. Перечень лиц, имеющих право подписи 4. Формы первичных учетных документов, утверждает руководитель экономического утверждает руководитель организации по субъекта по представлению должностного согласованию с главным бухгалтером. лица, на которое возложено ведение бухгалтерского учета. Документы, которыми оформляются хозяйственные операции с денежными Формы первичных учетных документов средствами, подписываются для организаций государственного сектора руководителем организации и главным устанавливаются в соответствии с бухгалтером или уполномоченными ими бюджетным законодательством на то лицами. Российской Федерации. 4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания.

Первичные учетные документы Статья 9 Своевременное и качественное 5. Первичный учетный документ оформление первичных учетных составляется на бумажном носителе и документов, передачу их в установленные (или) в виде электронного документа. сроки для отражения в бухгалтерском учете, а также достоверность 6. В случае, если законодательством содержащихся в них данных обеспечивают Российской Федерации или договором лица, составившие и подписавшие эти предусмотрено предоставление документы. первичного учетного документа другому 5. Внесение исправлений в кассовые и лицу или государственному органу на банковские документы не допускается. В бумажном носителе, экономический остальные первичные учетные документы субъект обязан по требованию другого исправления могут вноситься лишь по лица или органа изготавливать на согласованию с участниками бумажном носителе копии первичного хозяйственных операций, что должно быть учетного документа, составленного в виде подтверждено подписями тех же лиц, электронного документа. которые подписали документы, с указанием даты внесения исправлений.

Первичные учетные документы Статья 9 6. Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. 7. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. 8. Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации. Статья 9 7. В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, либо иные реквизиты, необходимые для идентификации этих лиц. 8. В случае, если в соответствии с законодательством Российской Федерации первичные учетные документы, в том числе в виде электронного документа, изымаются, копии изъятых документов, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в документы бухгалтерского учета.

Информация Минфина России N ПЗ 10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402 -ФЗ "О бухгалтерском учете" В соответствии с частью 1 статьи 9 Федерального закона N 402 -ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Исходя из этого, а также принимая во внимание часть 2 статьи 1 Федерального закона N 402 -ФЗ, не должны приниматься к бухгалтерскому учету документы, которыми оформляются не имевшие место факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Информация Минфина России N ПЗ 10/2012 "О вступлении в силу с 1 января 2013 г. Федеральног о закона от 6 декабря 2011 г. N 402 -ФЗ "О бухгалтерско м учете" Порядок подписания документов, которыми оформляются операции с денежными средствами, продолжает регулироваться нормативными правовыми актами, утвержденными уполномоченными органами в соответствии и на основании законодательства Российской Федерации. (Положение о порядке ведения кассовых операций с банкнотами и монетами Банка России на территории Российской Федерации, утвержденным Банком России 12 октября 2011 г. N 373 -П, Положение о правилах осуществления перевода денежных средств, утвержденным Банком России 19 июня 2012 г. N 383 -П. )

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Регистры бухгалтерского учета Статья 10 1. Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Статья 10 1. Данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. 2. Не допускаются пропуски или изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета. Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами.

О внесении изменения в ПБУ 12008 «Учетная политика организации» : Приказ Минфина РФ от 18. 12. 2012 № 164 н ( вступает в силу 08. 03. 2013) "6. 1. При формировании учетной политики микропредприятия и социально ориентированные некоммерческие организации вправе предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи). ".

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Регистры бухгалтерского учета Статья 10 2. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Статья 10 4. Обязательными реквизитами регистра бухгалтерского учета являются: 1) наименование регистра; 2) наименование экономического субъекта, составившего регистр; 3) дата начала и окончания ведения регистра и (или) период, за который составлен регистр; 4) хронологическая и (или) систематическая группировка фактов хозяйственной жизни; 5) величина денежного измерения фактов хозяйственной жизни с указанием единицы измерения; 3. При хранении регистров бухгалтерского 6) наименования должностей лиц, учета должна обеспечиваться их защита от ответственных за ведение регистра; несанкционированных исправлений. 7) подписи лиц, ответственных за ведение Исправление ошибки в регистре регистра, с указанием их фамилий и инициалов бухгалтерского учета должно быть либо иные реквизиты, необходимые для обосновано и подтверждено подписью идентификации этих лица, внесшего исправление, с указанием даты исправления.

Регистры бухгалтерского учета 4. Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетности является коммерческой тайной. Лица, получившие доступ к информации, содержащейся в регистрах бухгалтерского учета и во внутренней бухгалтерской отчетности, обязаны хранить коммерческую тайну. За ее разглашение они несут ответственность, установленную законодательством Российской Федерации. 5. Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы регистров бухгалтерского учета для организаций государственной сферы устанавливаются в соответствии с бюджетным законодательством РФ. 6. Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа.

7. В случае, если законодательством Российской Федерации")

Регистры бухгалтерского учета ( № 402 -ФЗ) 7. В случае, если законодательством Российской Федерации или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа изготавливать за свой счет на бумажном носителе копии регистра бухгалтерского учета, составленного в виде электронного документа. 8. В регистре бухгалтерского учета не допускаются исправления, не санкционированные лицами, ответственными за ведение указанного регистра. Исправление в регистре бухгалтерского учета должно содержать дату исправления, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. 9. В случае, если в соответствии с законодательством Российской Федерации изымаются регистры бухгалтерского учета, в том числе в виде электронного документа, копии изъятых регистров, изготовленные в порядке, установленном законодательством Российской Федерации, включаются в состав документов бухгалтерского учета.

Информация Минфина России N ПЗ 10/2012 "О вступлении в силу с 1 января 2013 г. Федеральног о закона от 6 декабря 2011 г. N 402 -ФЗ "О бухгалтерско м учете" Не подлежат регистрации в регистрах бухгалтерского учета несуществующие объекты, отражаемые в бухгалтерском учете лишь для вида (в том числе неосуществленные расходы, несуществующие обязательства, не имевшие место факты хозяйственной жизни), а также объекты, отражаемые в бухгалтерском учете вместо другого объекта с целью прикрыть его (в том числе лежащие в основе притворных сделок). Указанное не относится к резервам, фондам, предусмотренным законодательством Российской Федерации, и расходам на их создание.

Первичные учетные документы Наименование документа Регистры бухгалтерского учета Наименование регистра Дата составления Наименование организации, составившей регистр Наименование организации, составившей документ Дата начала и окончания ведения регистра и (или) период, за который составлен регистр Содержание факта хозяйственной жизни Хронологическая и (или) систематическая группировка объектов бухгалтерского учета Величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения Величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения Наименование должности лица, совершившего операцию и ответственного за правильность ее оформления Наименования должностей лиц, ответственных за ведение регистра Подписи ответственных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц Подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Инвентаризация активов и обязательств Статья 12. Статья 11 1. Для обеспечения достоверности 1. Активы и обязательства подлежат данных бухгалтерского учета и инвентаризации. бухгалтерской отчетности организации обязаны проводить инвентаризацию 2. При инвентаризации выявляется имущества и обязательств, в ходе фактическое наличие активов и которой проверяются и документально обязательств, которое сопоставляется с подтверждаются их наличие, состояние и данными регистров бухгалтерского учета. оценка. Порядок и сроки проведения 3. Случаи, сроки и порядок проведения инвентаризации определяются инвентаризации, а также перечень руководителем организации, за объектов, подлежащих инвентаризации, исключением случаев, когда проведение определяются экономическим субъектом, инвентаризации обязательно. за исключением обязательного проведения инвентаризации.

Законом N 402 -ФЗ не регламентируется отражение в бухучете результатов инвентаризации. …выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11) Согласно ст. 15 Закона N 402 -ФЗ отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, кроме случаев создания, реорганизации и ликвидации юридического лица (п. 1), а для промежуточной отчетности - период с 1 января по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно (п. 4).

Таким образом, если следовать формально нормам Закона N 402 -ФЗ, совершение бухгалтерских записей по отражению результатов инвентаризации допускается на любую дату отчетного периода (!) п. 5. 5 Методических указаний по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ от 13. 06. 1995 N 49) устанавливает, что результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой инвентаризации - в годовом бухгалтерском отчете.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Инвентаризация активов и обязательств Статья 12. 2. Проведение инвентаризации обязательно: *при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; *перед составлением годовой бухгалтерской отчетности; *при смене материально ответственных лиц; *при выявлении фактов хищения, злоупотребления или порчи имущества; *в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; *при реорганизации или ликвидации организации; *в других случаях, предусмотренных законодательством Российской Федерации. Статья 11 Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами.

Приложение к письму Минфина России от 9 января 2013 г. N 07 -02 -18/01 РЕКОМЕНДАЦИИ АУДИТОРСКИМ ОРГАНИЗАЦИЯМ, ИНДИВИДУАЛЬНЫМ АУДИТОРАМ, АУДИТОРАМ ПО ПРОВЕДЕНИЮ АУДИТА ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ ЗА 2012 ГОД … Однако в силу части 1 статьи 30 ФЗ N 402 -ФЗ продолжает применяться пункт 27 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденного приказом Минфина России от 29 июля 1998 г. N 34 н. Согласно этому пункту обязательно проведение инвентаризации обязательств организации перед составлением бухгалтерской отчетности. Поскольку в соответствии с частью 1 статьи 15 ФЗ N 402 -ФЗ отчетным годом является календарный год - с 1 января по 31 декабря включительно, инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Денежное измерение Статья 11. Оценка имущества и обязательств производится в денежном выражении. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой компании, - по стоимости его изготовления. Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета Статья 12. Денежное измерение объектов бухгалтерского учета 1. Объекты бухгалтерского учета подлежат денежному измерению. 2. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. 3. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Общие требования к бухгалтерской (финансовой) отчетности Статья 13. Состав бухгалтерской отчетности Статья 13 1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического 1. Все организации обязаны составлять субъекта на отчетную дату, финансовом на основе данных синтетического и результате его деятельности и движении аналитического учета бухгалтерскую денежных средств за отчетный период, отчетность. необходимое пользователям этой отчетности для принятия экономических Статья 2 решений. Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Общие требования к бухгалтерской (финансовой) отчетности Статья 13. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации. Статья 13 2. Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. 3. Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Общие требования к бухгалтерской (финансовой) отчетности Статья 13 4. Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. 5. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года.

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Общие требования к бухгалтерской (финансовой) отчетности 6. Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. 7. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации. 8. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

Обратите внимание! С 2013 г. подпись главного бухгалтера на бухгалтерской отчетности не обязательна. Руководитель экономического субъекта организует ведение бухгалтерского учета и хранение бухгалтерских документов (ч. 1 ст. 7 Закона N 402 -ФЗ). При этом составление бухгалтерской отчетности входит в должностные обязанности главного бухгалтера, работающего в компании (ч. 3 ст. 7 Закона N 402 -ФЗ). Поэтому он несет ответственность за достоверность этих данных. В этом смысле его подпись играет такую же роль, как подпись любого другого сотрудника на документе, подготовленном им при исполнении должностных обязанностей.

Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Общие требования к бухгалтерской (финансовой) отчетности 9. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. 10. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением. 11. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны. 12. Правовое регулирование консолидированной финансовой отчетности осуществляется в соответствии с настоящим Федеральным законом, если иное не установлено иными федеральными законами.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Состав бухгалтерской (финансовой) отчетности Статья 13 Статья 14 1. Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. 2. Бухгалтерская отчетность организаций, за исключением отчетности государственных (муниципальных) учреждений, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих 2. Годовая бухгалтерская (финансовая) предпринимательской деятельности и отчетность некоммерческой организации, не имеющих кроме выбывшего за исключением случаев, установленных имущества оборотов по реализации настоящим Федеральным законом и товаров (работ, услуг), состоит из: иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Состав бухгалтерской (финансовой) отчетности Статья 13 Статья 14 3. Состав промежуточной бухгалтерской а) бухгалтерского баланса; (финансовой) отчетности, за исключением (финансовой) отчетности б) отчета о прибылях и убытках; случаев, установленных настоящим в) приложений к ним, Федеральным законом, устанавливается предусмотренных нормативными федеральными стандартами. актами; г) аудиторского заключения или 4. Состав бухгалтерской (финансовой) заключения ревизионного союза сельскохозяйственных кооперативов, отчетности организаций государственного сектора устанавливается в соответствии с сектора подтверждающих достоверность бюджетным законодательством бухгалтерской отчетности Российской Федерации. организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии; д) пояснительной записки.

отчетности Состав бухгалтерской отчетности государственных (муниципальных) учреждений определяется Министерством финансов Российской")

Состав бухгалтерской (финансовой) отчетности Состав бухгалтерской отчетности государственных (муниципальных) учреждений определяется Министерством финансов Российской Федерации. Для общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), устанавливается упрощенный состав годовой бухгалтерской отчетности в соответствии со статьей 15 настоящего Федерального закона. 3. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации. Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации. 5. Состав бухгалтерской (финансовой) отчетности Центрального банка Российской Федерации устанавливается Федеральным законом от 10 июля 2002 года N 86 -ФЗ "О Центральном банке Российской Федерации (Банке России)". Статья 16. Особенности бухгалтерской (финансовой) отчетности при реорганизации юридического лица Статья 17. Особенности бухгалтерской (финансовой) отчетности при ликвидации юридического лица

отчетности 4. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную")

Состав бухгалтерской (финансовой) отчетности 4. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности, сведения, предусмотренные законодательством об энергосбережении и о повышении энергетической эффективности. В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Отчетный период, отчетная дата Статья 14 1. Отчетным годом для всех организаций является календарный год - с 1 января по 31 декабря включительно. Статья 15 1. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. 2. Первым отчетным годом является Первым отчетным годом период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно, если иное не предусмотрено настоящим Федеральным законом и (или) федеральными стандартами.

\"О")

Федеральный закон от 21. 1996 N 129 ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Отчетный период, отчетная дата Статья 14 Статья 15 2. Первым отчетным годом для 3. В случае, если государственная регистрация вновь созданных организаций экономического субъекта, за исключением считается период с даты их кредитной организации, произведена после 30 государственной регистрации сентября, первым отчетным годом является, по 31 декабря если иное не установлено экономическим соответствующего года, а для субъектом, период с даты государственной организаций, созданных после регистрации по 31 декабря календарного года, 1 октября, - по 31 декабря следующего за годом его государственной следующего года. регистрации, включительно. Данные о хозяйственных 4. Отчетным периодом для промежуточной операциях, проведенных до бухгалтерской (финансовой) отчетности государственной регистрации является период с 1 января по отчетную дату организаций, включаются в их периода, за который составляется бухгалтерскую отчетность за промежуточная бухгалтерская (финансовая) первый отчетный год. отчетность, включительно. 3.

Отчетный период, отчетная дата Статья 14 Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года. 5. Первым отчетным периодом для промежуточной бухгалтерской (финансовой) отчетности является период с даты государственной регистрации экономического субъекта по отчетную дату периода, за который составляется промежуточная бухгалтерская (финансовая) отчетность, включительно. 6. Датой, на которую составляется бухгалтерская (финансовая) отчетность (отчетной датой), является последний календарный день отчетного периода, за исключением отчетного периода случаев реорганизации и ликвидации юридического лица.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Адреса и сроки представления бухгалтерской отчетности Статья 15 1. Все организации, за исключением бюджетных, казенных учреждений, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности 1. Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации.

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Адреса и сроки представления бухгалтерской отчетности Статья 18. Обязательный Статья 15 экземпляр бухгалтерской Другим органам исполнительной (финансовой) отчетности власти, банкам и иным пользователям бухгалтерская отчетность представляется в 2. Обязательный экземпляр соответствии с законодательством составленной годовой бухгалтерской Российской Федерации. (финансовой) отчетности 2. Организации, за исключением представляется не позднее трех месяцев бюджетных, казенных учреждений после окончания отчетного периода. и общественных организаций (объединений) и их структурных 3. Обязательные экземпляры подразделений, не бухгалтерской (финансовой) осуществляющих отчетности составляют предпринимательской государственный информационный деятельности и не имеющих кроме ресурс. выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять

\"О")

Федеральный закон от 21. 1996 N 129 -ФЗ. (ред. от 28. 11. 2011) "О бухгалтерском учете" Федеральный закон от 06. 12. 2011 N 402 -ФЗ "О бухгалтерском учете" Адреса и сроки представления бухгалтерской отчетности Статья 15 Статья 18. Обязательный экземпляр бухгалтерской (финансовой) отчетности квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую 4. Порядок представления обязательного в течение 90 дней по окончании экземпляра бухгалтерской (финансовой) года, если иное не предусмотрено отчетности, а также правила пользования (включая плату за пользование, если иное не законодательством Российской предусмотрено другими федеральными Федерации. законами) государственным Представляемая годовая информационным ресурсом, бухгалтерская отчетность предусмотренным частью 3 настоящей организации, за исключением статьи, утверждаются федеральным органом бюджетных и казенных исполнительной власти, осуществляющим учреждений, должна быть функции по выработке государственной утверждена в порядке, политики и нормативно-правовому установленном учредительными регулированию в сфере государственной документами. статистической деятельности. Годовая бухгалтерская отчетность бюджетного или казенного учреждения утверждается в порядке, установленном Министерством финансов Российской Федерации.

\"О")