K-r_слайди.pptx

- Количество слайдов: 26

Теоретична частина курсової роботи 1

У даній частині роботи мають бути розглянуті теоретичні та практичні аспекти теми курсової роботи за таким планом: «РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ БУХГАЛТЕРСЬКОГО ОБЛІКУ ОСНОВНИХ ЗАСОБІВ 1. 1. Первинний облік (документування) операцій з основними засобами 1. 2. Прикладні аспекти бухгалтерського обліку операцій з основними засобами 1. 2. 1. Основі вимоги до обліку основних засобів згідно П(С)БО 1. 2. 2. Облікове відображення операцій з наявності та руху основних засобів: податковий аспект 1. 2. 3. Нетипові ситуації з обліку основних засобів (за матеріалами періодичних видань прикладного характеру) 1. 3. Порядок формування бухгалтерської звітності за об’єктом дослідження 1. 3. 1. Розкриття інформації про основні засоби у фінансовій та податковій звітності 1. 3. 2. Внутрішня звітність для ефективного управління 2 основними засобами»

Практична частина написання курсової роботи

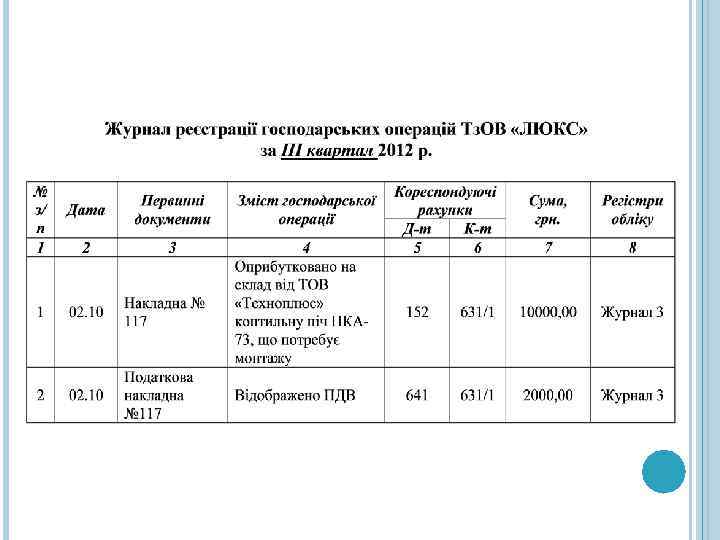

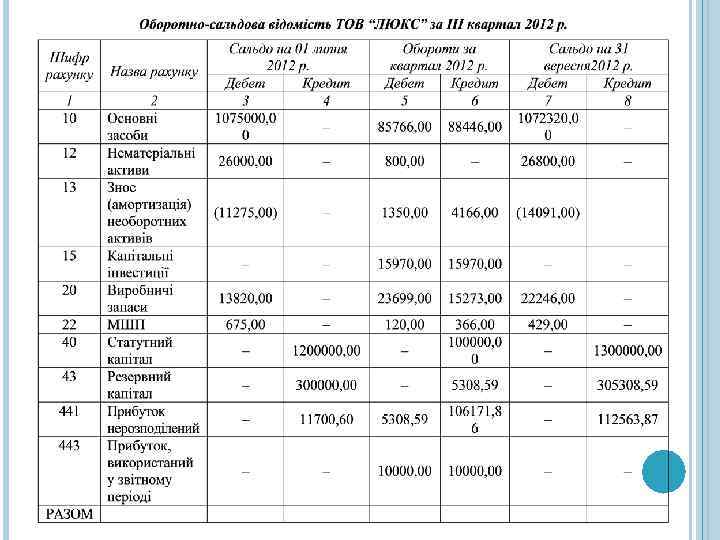

СТУРКТУРА ПРАКТИЧНОЇ ЧАСТИНИ КУРСОВОЇ РОБОТИ 1. 2. 3. 4. 5. 6. 7. 8. 9. Економічна характеристика ТОВ “Мрія” Господарська діяльність ТОВ “Мрія” за ІІІ-й квартал 2012 року Первинні документи Журнал реєстрації господарських операцій ТОВ “Мрія” за ІІІ-й квартал 2012 року Регістри обліку ТОВ “Мрія” за ІІІ-й квартал 2012 року Головна книга ТОВ “Мрія” за ІІІ-й квартал 2012 року Оборотно-сальдова відомість ТОВ “Мрія” за ІІІ-й квартал 2012 року Фінансова звітність ТОВ “Мрія” за ІІІ-й квартал 2012 року Звітність до Пенсійного фонду

Студент повинен самостійно визначити організаційну форму підприємства. Необхідно дати характеристику наступним структурним елементам підприємства: організаційно-правова форма господарювання; територіальна ознака; форма власності, тип підприємства, назва, належність до головного підприємства, орган управління, вид діяльності.

: Єдиний Державний Реєстр")

Слід також передбачити всі необхідні для складання фінансової звітності реквізити (коди): Єдиний Державний Реєстр Підприємств і Організацій України за Класифікатор об’єктів адміністративно. КОАТУУ територіального устрою України. Це теріторіальний код, району міста або просто району, в якому знаходиться податкова за КОПФГ Класифікатор організаційно-правових форм господарювання за СПОДУ Системи позначень органів державного управління за ЄДРПОУ за ЗКГНГ за КВЕД Загальний класифікатор галузей народного господарства Класифікація видів економічної діяльності

До економічної характеристики підприємства слід включити наступне: Вибір організаційної форми бізнесу. Предмет підприємницької діяльності. Технологію виробництва. Майно підприємства (сформувати баланс на початок звітного періоду). ПІДПРИЄМСТВО МАЄ БУТИ ДІЮЧИМ

Студент має самостійно обрати період, за який будуть здійснюватися господарські операції, формуватись бухгалтерська звітність. Рекомендується обирати звітним періодом квартал. Студент має сформувати 15 -20 господарських ситуацій за темою свого дослідження, документально їх оформити та скласти на їх підставі журнал реєстрації господарських операцій. Передбачити обов’язкове нарахування заробітної плати працівникам підприємства.

10 вересня 2012 р. від ТОВ “Меркурій” на")

Приклади господарських ситуацій наведено нижче: 1) 10 вересня 2012 р. від ТОВ “Меркурій” на поточний рахунок Пр. АТ “Люмікс” № 26003209875645 надійшов авансовий платіж за договором купівлі-продажу легкового автомобіля RENAULT Duster № 145 в сумі 64 000, 00 грн. “Приват. Банк” надав виписку банку № 14 -536 -12 від 10. 09. 2012 р. В цей же день бухгалтером на основі Акту приймання-передачі (внутрішнього переміщення) основних засобів ОЗ-1 № 47 та Розрахунку амортизації основних засобів (для промислових підприємств) ОЗ-14 № 47 -а списав суму зносу легкового автомобіля – 18 000, 00 грн. , а також на основі розрахунку бухгалтерії № 312 та довідки бухгалтерії № 587/1 списав його залишкову вартість – 48 000, 00 грн. 11 вересня 2012 р. згідно накладної № 2318 RENAULT Duster передано Кальчуку С. В. за довіреністю ТОВ “Меркурій” № 145 -РБ; бухгалтером Пр. АТ “Люмікс” виписано податкову накладну № 335;

11 вересня 2012 р. бухгалтер Пр. АТ “Люмікс” склав платіжне доручення № 88")

2) 11 вересня 2012 р. бухгалтер Пр. АТ “Люмікс” склав платіжне доручення № 88 на суму 72 000, 00 грн. для перерахування коштів з рахунку № 26003209875645 в банку “Приват. Банк” на рахунок Приватного підприємства «Обрій» № 26001425658796 з метою здійснення попередньої оплати 50 % договірної вартості придбання трактора JOHN DEERE моделі 7280 R (згідно договору купівля-продажу № 25 від 21 серпня 2012 р. ). 12 вересня 2012 р. на підставі отриманої накладної № 61 (на суму 144 000, 00 грн. ), податкової накладної № 13 (на суму 24 000, 00 грн. ) та товарнотранспортної накладної № 22 на Пр. АТ “Люмікс” було відвантажено трактор JOHN DEERE 7280 R. АТП 11058 виставило Пр. АТ “Люмікс” рахунок № 54 -01 на суму 600, 00 грн. , а також надало податкову накладну № 85 на суму 100 грн. , за перевезення трактора.

Від ТОВ «Омокс» надійшов Акт виконаних робіт № 44 -1 на суму 360 грн. , податкова накладна № 21 на суму 60 грн. та рахунок № 67 на оплату послуг технічної діагностики трактора. В цей же день трактор JOHN DEERE моделі 7280 R було введено в експлуатацію. 13 вересня 2012 р. бухгалтером Пр. АТ “Люмікс” на підставі договору купівляпродажу № 25 від 21 серпня 2012 р. , накладної № 61, податкової накладної № 13 і товарно-транспортної накладної № 22 було складено платіжне доручення № 91 на суму 72 000, 00 грн. для перерахування коштів з рахунку № 26003209875645 в банку “Приват. Банк” на рахунок Приватного підприємства «Обрій» № 26001425658796 для остаточного розрахунку за придбаний трактор;

14 вересня 2012 р. на основі Акту приймання-передачі (внутрішнього переміщення) основних засобів ОЗ-1")

3) 14 вересня 2012 р. на основі Акту приймання-передачі (внутрішнього переміщення) основних засобів ОЗ-1 № 48, інвентарної картки № 44, договору дарування № 56 -11 та податкової накладної № 336 Пр. АТ “Люмікс” передало школі -інтернату (через довірену школою особою – Прескур А. В. – за довіреністю № 11) шафу книжкову. Згідно Актом ОЗ-1 № 48 первісна вартість шафи становить 2660 грн. , сума зносу складає 220 грн.

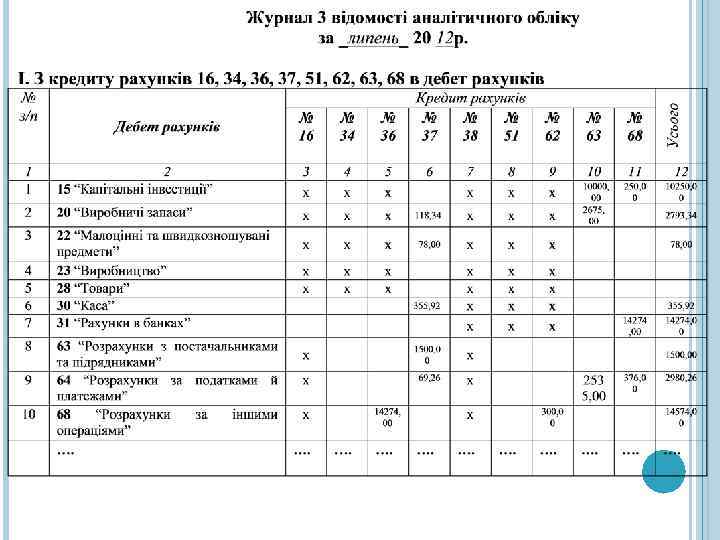

Всі господарські операції за звітний період студент повинен рознести у відповідні регістри обліку. В курсовій роботі регістрами обліку повинні виступати Журнали, включаючи відомості до них.

Журнал № 1 Журнал № 2 Журнал № 3 Журнал № 4 Журнал № 5 Журнал № 6 Журнал № 7 Відомість 8 Для обліку грошових коштів, ведеться за кредитом рахунків 30, 31, 33 Для обліку довгострокових та короткострокових банківських позик, ведеться за кредитом рах. 50, 60 Для загального обліку розрахунків, довгострокових та короткострокових зобов'язань, ведеться за кредитом рахунків 16, 17, 34, 36, 37, 38, 51, 52, 53, 54, 55, 61, 62, 63, 64, 67, 68, 69 Для обліку необоротних активів та фінансових інвестицій, ведеться за кредитом рахунків 10, 11, 12, 13, 14, 15, 18, 19, 35 Для обліку витрат для обліку доходів та результатів діяльності, ведеться за кредитом рахунків 70, 71, 72, 73, 74, 75, 76, 79 для обліку власного капіталу та забезпечення зобов'язань, ведеться за кредитом рахунків 40, 41, 42, 43, 44, 45, 46, 47, 48, 49 Позабалансового обліку

і підшивається у")

Головна книга та оборотно-сальдова відомість складається на підставі складених журналів (відомостей) і підшивається у встановленому порядку.

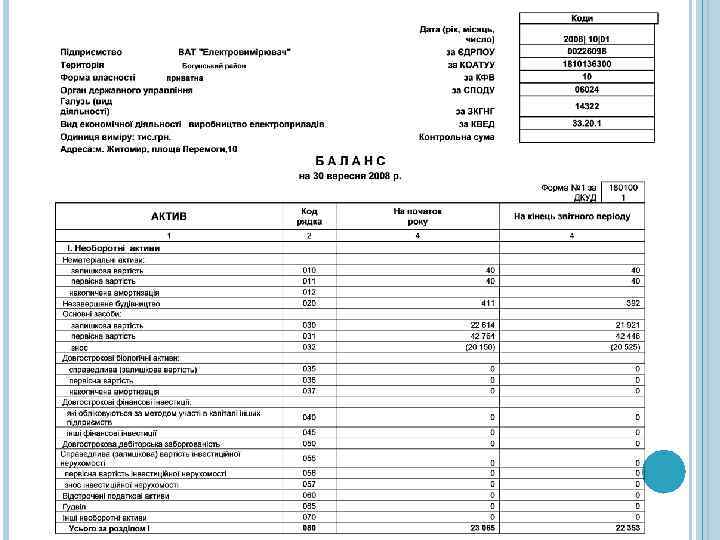

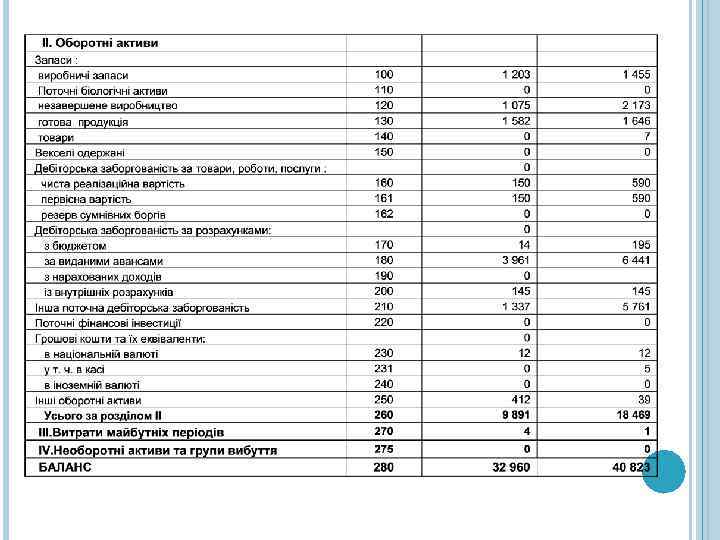

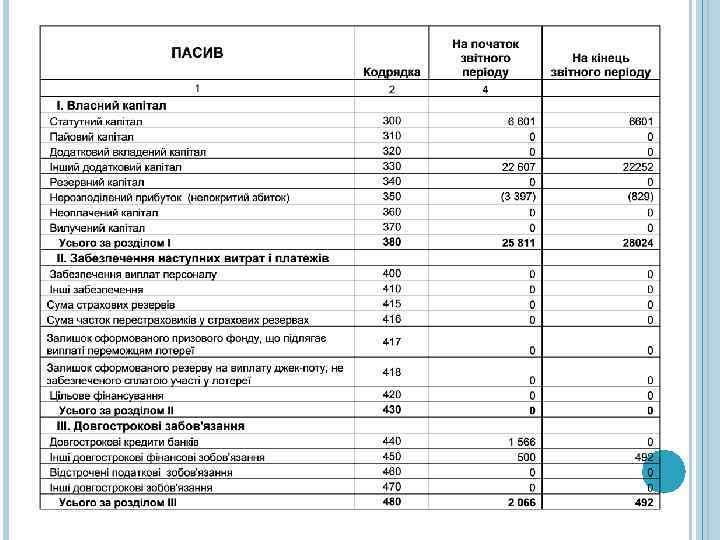

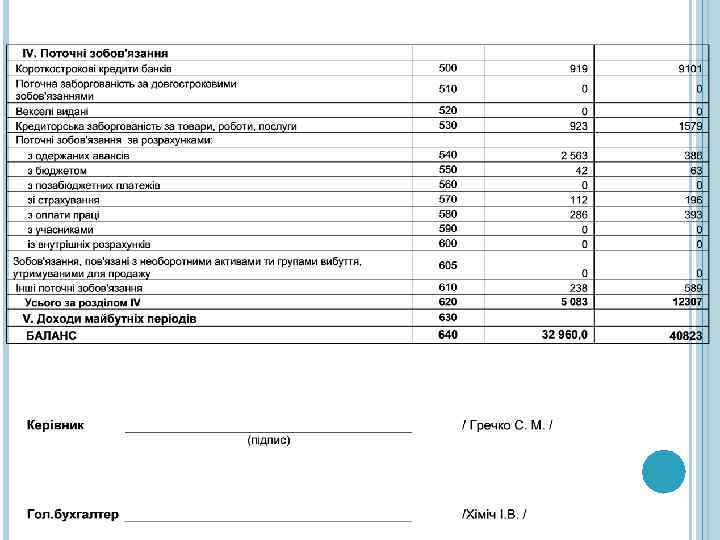

На підставі регістрів обліку, Головної книги, оборотно-сальдової відомості необхідно заповнити таку звітність: Баланс підприємства (ф. 1); Звіт про фінансові результати (ф. 2); Звіт про рух грошових коштів (ф. 3); Звіт про власний капітал (ф. 4); Примітки до річної фінансової звітності (ф. 5); Звітність до Пенсійного фонду; Декларація з податку на прибуток; Податкова декларація з податку на додану вартість

Однак, якщо інформація про обраний вами об’єкт бухгалтерського обліку не наводиться в тій чи іншій формі, то її можна не заповнювати, УЗГОДИВШИ ЦЕ З КЕРІВНИКОМ КУРСОВОЇ РОБОТИ.

Матеріали роботи повинні підшиватись у наступному порядку: 1. Титульна сторінка 2. Бланк рецензії 3. Затверджений керівником план курсової роботи 4. Зміст курсової роботи (обов’язково зазначити сторінки до кожного пункту плану) 5. Вступ 6. Теоретична частина (РОЗДІЛ 1) 7. Практична частина (Розділ 2) 8. Висновки 9. Список використаної літератури 10. Додатки

Останній термін здачі курсової роботи з “Фінансового обліку 2” 15 грудня 2012 року до 14 -00

K-r_слайди.pptx