Теоретические основы бюджетного процесса.ppt

- Количество слайдов: 9

Теоретические основы бюджетного процесса в Российской Федерации

– часть распределительных отношений между")

Основные термины • • • Бюджет (в экономическом аспекте) – часть распределительных отношений между государством, с одной стороны, а с другой – между предприятиями и населением, связанных с формированием и использованием общегосударственного фонда финансовых ресурсов. Бюджет (в правовом аспекте) – публичные экономические отношения, опосредующие процесс аккумулирования, распределения и использования централизованного фонда денежных средств, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим представительным органом в правовой форме. Бюджет (в материально-вещественном аспекте) – централизованный денежный фонд, формируемый на определенном территориальном уровне для обеспечения функций соответствующих органов власти. Бюджетная классификация – группировка доходов, расходов и источников финансирования дефицитов бюджетной системы Российской Федерации, используемая для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающая сопоставимость показателей бюджетов бюджетной системы Российской Федерации. Бюджетная компетенция Российской Федерации, субъектов Российской Федерации – совокупность принадлежащих им полномочий (компетенций) в лице соответствующих органов государственной власти или органов местного самоуправления по формированию, использованию и реализации средств собственного бюджета и правовому регулированию бюджетных отношений в определенных законодательством пределах.

• • Бюджетная система – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов. Бюджетное устройство – внутренняя совокупность бюджетов, виды и принципы взаимной связи которых определяются национально-государственным и административнотерриториальным устройством страны. Бюджетное финансирование – урегулированное правовыми нормами предоставление государственных или муниципальных денежных средств юридическим и физическим лицам на проведение мероприятий, предусмотренных законом (решением) о соответствующем бюджете. Бюджетный кредит – денежные средства, предоставляемые бюджетом другому бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах. Бюджетный процесс – регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности. Бюджетный учет – упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов РФ и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. Бюджетный цикл – срок, в течение которого осуществляются бюджетные стадии.

Принципы бюджетного процесса

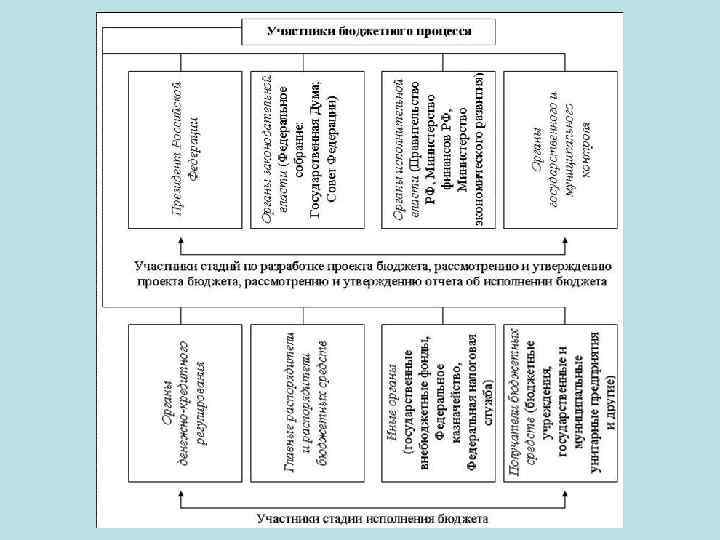

Участники бюджетного процесса В соответствии со ст. 164 БК РФ участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне, являются: Президент Российской Федерации; Государственная Дума Федерального Собрания Российской Федерации; Совет Федерации Федерального Собрания Российской Федерации; Правительство Российской Федерации; Министерство финансов Российской Федерации; Федеральное казначейство; Центральный банк Российской Федерации; Счетная палата Российской Федерации; Федеральная служба финансовобюджетного надзора; органы управления государственными внебюджетными фондами Российской Федерации; главные распорядители, распорядители и получатели средств федерального бюджета; главные распорядители, распорядители и получатели средств бюджетов государственных внебюджетных фондов Российской Федерации; главные администраторы (администраторы) доходов федерального бюджета; главные администраторы (администраторы) доходов бюджетов государственных внебюджетных фондов Российской Федерации; главные администраторы (администраторы) источников финансирования дефицита федерального бюджета; главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов Российской Федерации.

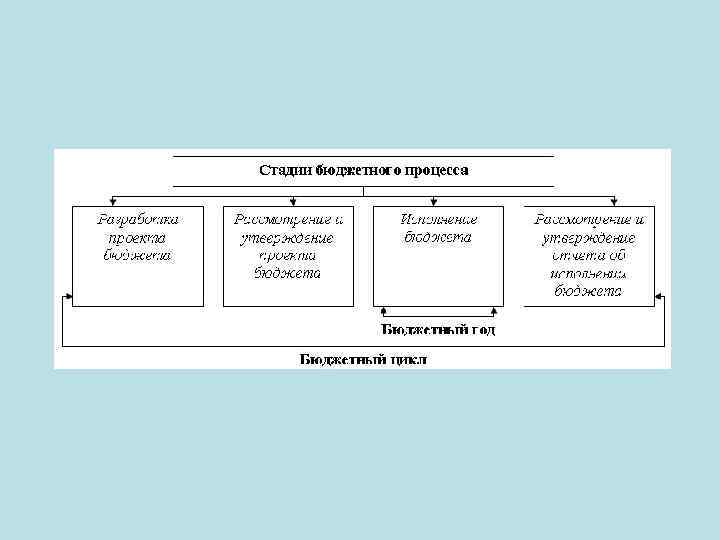

Стадии бюджетного процесса 1. Составление проекта бюджета осуществляется исполнительными органами власти. Перед составлением идет разработка планов-прогнозов развития территорий и целевых программ, на основе которых создается сводный финансовый баланс государства по территории России. Непосредственная работа по составлению проектов соответствующих бюджетов проводится Министерством финансов РФ, финансовыми органами субъектов РФ или муниципальных образований. 2. Рассмотрение и утверждение бюджетов происходит в представительных органах – Федеральном Собрании РФ, законодательных органах субъектов РФ и выборных органах муниципальных образований. Проект бюджета в названные органы вносится соответствующим органом исполнительной власти в определенный законами срок. В случае невступления в силу закона о бюджете с начала финансового года вводится механизм временного управления бюджетом, при котором расходование бюджетных средств в целях продолжения финансирования инвестиционных объектов, государственных контрактов, оказания финансовой помощи бюджетам других уровней бюджетной системы РФ осуществляется в размере не более одной двенадцатой ассигнований предыдущего года в расчете на месяц. Детальная регламентация стадии рассмотрения и утверждения бюджета осуществляется федеральным законодательством только для федерального бюджета. Порядок и условия представления проекта региональных и местных бюджетов соответствующему представительному органу для рассмотрения и утверждения проекта бюджета устанавливаются представительным органом власти на уровне субъекта РФ или представительным органом местного самоуправления в соответствующем финансово-правовом акте о бюджетном процессе.

3. Исполнение бюджета означает полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечение финансирования всех запланированных бюджетных расходов. Основная задача стадии исполнения бюджета – обеспечение полного и своевременного поступления налогов и других обязательных платежей, а также финансирование мероприятий в пределах утвержденных по бюджету сумм. Исполнение бюджета происходит отдельно по доходам и расходам. По доходам бюджет исполняют Федеральная налоговая служба, Федеральная таможенная служба РФ и т. д. По расходам бюджет исполняется участниками бюджетных правоотношений в лице главного распорядителя бюджетных средств, распорядителей бюджетных средств, получателей бюджетных средств. Исполнение бюджета любого уровня осуществляется на основе бюджетной росписи, в которой обязательно отражаются все изменения, связанные с исполнением бюджета. На основании закона о бюджете и сводной бюджетной росписи у органа, исполняющего бюджет, возникает обязанность совершить расходование средств соответствующего бюджета в течение определенного срока. 4. Составление и утверждение отчета об исполнении бюджета представляет собой завершающую стадию бюджетного процесса. БК РФ устанавливает оперативную, ежеквартальную, полугодовую и годовую отчетность об исполнении бюджета. Непосредственная работа по сбору, сведению, составлению и представлению отчетности об исполнении бюджета в представительный орган, соответствующий контрольный орган и федеральное казначейство осуществляется уполномоченным исполнительным органом на основе единой методологии. Годовой отчет об исполнении бюджета утверждается представительным органом. Принятые отчеты по бюджету публикуются в специальных статистических сборниках в течение следующего года.

Теоретические основы бюджетного процесса.ppt