902481edabb02475bbbdeeafbd41dcbb.ppt

- Количество слайдов: 45

Tendências Identificadas em Projetos de Auditoria Contínua de Sistemas Miklos A. Vasarhelyi KPMG Professor of AIS, Rutgers University Lead Member of technical Staff AT&T Laboratories

Tendências Identificadas em Projetos de Auditoria Contínua de Sistemas Miklos A. Vasarhelyi KPMG Professor of AIS, Rutgers University Lead Member of technical Staff AT&T Laboratories

Índice • Introdução • Uma Economia em Tempo Real • Teoria • Ambiente • Exemplos • Conclusões

Índice • Introdução • Uma Economia em Tempo Real • Teoria • Ambiente • Exemplos • Conclusões

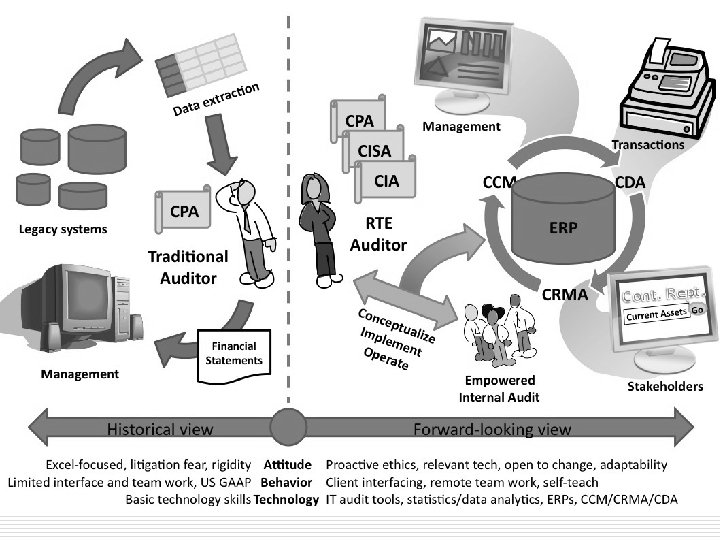

Introdução

Introdução

1986 –") Auditoria Contínua uma Historia o o o o o Laboratórios Bell (AT&T) 1986 – 1991 CICA/AICPA – 1999 – o livro vermelho Símpósios de auditoria continua na Rutgers 1999 Lei Sarbanes Oxley 2002 IIA – 2005 – GTAG # 3 Car. Lab Fundado – 2002 Surveys (pesquisas) da ACL e PWC 2005 -2007 2009 ISACA propoe padrões de auditoria contínua Muitos produtos e esforços na área de GRC

Auditoria Contínua uma Historia o o o o o Laboratórios Bell (AT&T) 1986 – 1991 CICA/AICPA – 1999 – o livro vermelho Símpósios de auditoria continua na Rutgers 1999 Lei Sarbanes Oxley 2002 IIA – 2005 – GTAG # 3 Car. Lab Fundado – 2002 Surveys (pesquisas) da ACL e PWC 2005 -2007 2009 ISACA propoe padrões de auditoria contínua Muitos produtos e esforços na área de GRC

Traditional Emerging Maturing Continuous") The Audit Maturity Model (2009) Traditional Emerging Maturing Continuous

The Audit Maturity Model (2009) Traditional Emerging Maturing Continuous

A economia de Tempo Real August 18 st, 2009

A economia de Tempo Real August 18 st, 2009

Latências XBRL

Latências XBRL

Uma Economia em Tempo Real o Classificação de Processos Corporativos n n Processos que são mantidos por sistemas em tempo real, processos que são monitorados quase que em uma base contínua, processos que são altamente dependentes, e processos dos quais decisões oportunas proporcionam uma vantagem competitiva.

Uma Economia em Tempo Real o Classificação de Processos Corporativos n n Processos que são mantidos por sistemas em tempo real, processos que são monitorados quase que em uma base contínua, processos que são altamente dependentes, e processos dos quais decisões oportunas proporcionam uma vantagem competitiva.

n XBRL para") Uma economia de tempo real 2 o XML (Extensible Markup Language) n XBRL para relatórios financeiros o o o Gerenciamento de dinheiro em tempo real Gerenciamento de contas a pagar e receber Implantação do sistema “just in time”

Uma economia de tempo real 2 o XML (Extensible Markup Language) n XBRL para relatórios financeiros o o o Gerenciamento de dinheiro em tempo real Gerenciamento de contas a pagar e receber Implantação do sistema “just in time”

Re. Latórios de tempo real o o o Virtual close na Motorola and Cisco Tipicamente se refere a relatórios internos da empresa Obstáculos legais a fazem difícil nos Estados Unidos Ironicamente a Sarbanes Oxley #409 requer “real time reporting” Robert Tarola, WR Grace, Technologies for Continuous Reporting. wmv

Re. Latórios de tempo real o o o Virtual close na Motorola and Cisco Tipicamente se refere a relatórios internos da empresa Obstáculos legais a fazem difícil nos Estados Unidos Ironicamente a Sarbanes Oxley #409 requer “real time reporting” Robert Tarola, WR Grace, Technologies for Continuous Reporting. wmv

o http: //raw. rutgers. edu n A wide range of presentations / videos and papers from the multiple CA and CR conferences promoted by Rutgers 11

o http: //raw. rutgers. edu n A wide range of presentations / videos and papers from the multiple CA and CR conferences promoted by Rutgers 11

A Teoria August 18 st, 2009

A Teoria August 18 st, 2009

Auditoria Contínua vs Monitoramento Contínuo Auditoria Contínua por parte da Auditoria Interna • • • Obtem evidencia mais efetivamente e eficientemente Reage em tempo ábil a riscos de negócios Alavanca tecnologia para executar auditorias internas mais eficientemente Auditorias mais bem enfocadas Ajuda o monitoramento do compliance com politicas, procedimentos e regulamentações Monitoramento Continuo Responsibilidade da Administração • Melhora governança – Alinhando negócios, compliance, e risco aos contorles internos e remediaçaõ • Melhora de transparencia e reação mais em tempo nas decisões diárias • Trabalha em reduzir o custo de contrôles e o custo de teste e monitoramento • alavancar tecnologia para criar eficiencias e oportunidades para melhoras de performance Fonte- CA/CM as Preventive Care against Fraud By James R. Littley and Andrew M. Costello, KPMG

Auditoria Contínua vs Monitoramento Contínuo Auditoria Contínua por parte da Auditoria Interna • • • Obtem evidencia mais efetivamente e eficientemente Reage em tempo ábil a riscos de negócios Alavanca tecnologia para executar auditorias internas mais eficientemente Auditorias mais bem enfocadas Ajuda o monitoramento do compliance com politicas, procedimentos e regulamentações Monitoramento Continuo Responsibilidade da Administração • Melhora governança – Alinhando negócios, compliance, e risco aos contorles internos e remediaçaõ • Melhora de transparencia e reação mais em tempo nas decisões diárias • Trabalha em reduzir o custo de contrôles e o custo de teste e monitoramento • alavancar tecnologia para criar eficiencias e oportunidades para melhoras de performance Fonte- CA/CM as Preventive Care against Fraud By James R. Littley and Andrew M. Costello, KPMG

Elementos de Automação Progressiva Economic events Eventos events Econômicos Sensoriamento Organização de Processamento de dados e Processo de Armazenamento 1 Entrega Integração entre sistemas Execução Tomada de decisão Automática Organização de Processamento de dados e Processo de Armazenamento 2

Elementos de Automação Progressiva Economic events Eventos events Econômicos Sensoriamento Organização de Processamento de dados e Processo de Armazenamento 1 Entrega Integração entre sistemas Execução Tomada de decisão Automática Organização de Processamento de dados e Processo de Armazenamento 2

Monitoramento e Avaliação de Riscos Contínuos Auditoria Contínua de Dados Figura 2: Auditoria Contínua Monitoramento de Controles Contínua

Monitoramento e Avaliação de Riscos Contínuos Auditoria Contínua de Dados Figura 2: Auditoria Contínua Monitoramento de Controles Contínua

o Monitoramento de n n o o o Métricas") ACD (Auditoria Continua de Dados) o Monitoramento de n n o o o Métricas de processos chave usando índices analíticos (KPIs) Transações comerciais Dados de arquivo-mestre Eventos especiais Frequentização de relatórios de auditoria Controlável dentro de um programa de deterrence e prioridades estratégicas Exemplos: AT&T, HCA, Seguradora, HP, IBM, etc.

ACD (Auditoria Continua de Dados) o Monitoramento de n n o o o Métricas de processos chave usando índices analíticos (KPIs) Transações comerciais Dados de arquivo-mestre Eventos especiais Frequentização de relatórios de auditoria Controlável dentro de um programa de deterrence e prioridades estratégicas Exemplos: AT&T, HCA, Seguradora, HP, IBM, etc.

o Monitoramento de n n n o o Controle") MCC (Monitoramento Continuo de Controles) o Monitoramento de n n n o o Controle de autorização e acesso Configuração de sistema Parâmetros determinantes de processos administrativos Exemplos: Siemens, BD, Talecris Em grandes sistemas integrados (ERPs) progressivamente se tornará impossivel auditar sem AC

MCC (Monitoramento Continuo de Controles) o Monitoramento de n n n o o Controle de autorização e acesso Configuração de sistema Parâmetros determinantes de processos administrativos Exemplos: Siemens, BD, Talecris Em grandes sistemas integrados (ERPs) progressivamente se tornará impossivel auditar sem AC

o o Contribui com informação para planejamento") Monitoramento e Avaliação Contínua de Risco (MACR) o o Contribui com informação para planejamento de auditoria Parameteriza as contribuições da evidencia provida pela auditoria tradicional, ACD e MCC Medem fatores de risco em uma base contínua Integra diferentes cenários de risco em quadros quantitativos

Monitoramento e Avaliação Contínua de Risco (MACR) o o Contribui com informação para planejamento de auditoria Parameteriza as contribuições da evidencia provida pela auditoria tradicional, ACD e MCC Medem fatores de risco em uma base contínua Integra diferentes cenários de risco em quadros quantitativos

Ambiente o Surgimento de uma indústria n n n ACL Idea Approva Oversight SAP GRC Varios outros inclusive Mc. Affeee produtos de segurança

Ambiente o Surgimento de uma indústria n n n ACL Idea Approva Oversight SAP GRC Varios outros inclusive Mc. Affeee produtos de segurança

Car. Lab o AT&T n n n o o Monitoramento de agencias Contas Transitorias n o Equacões de continuidade n n o CCM Automação da Auditoria (AA) n o CPAS Forensics as CA -> the wires project Siemens HCA Itau Unibanco Metlife P&G n n n o o O projeto KPI Projeto Order to cash -> automação Auditoria remota Adoção de tecnologia em firmas de contabilidade externa Adoção de tecnologia em auditoria Interna O futuro da auditoria (thefutureofaudit. com) Projetos KPMG Planos de pesquisa 20

Car. Lab o AT&T n n n o o Monitoramento de agencias Contas Transitorias n o Equacões de continuidade n n o CCM Automação da Auditoria (AA) n o CPAS Forensics as CA -> the wires project Siemens HCA Itau Unibanco Metlife P&G n n n o o O projeto KPI Projeto Order to cash -> automação Auditoria remota Adoção de tecnologia em firmas de contabilidade externa Adoção de tecnologia em auditoria Interna O futuro da auditoria (thefutureofaudit. com) Projetos KPMG Planos de pesquisa 20

") AT&T (Bell Laboratories)

AT&T (Bell Laboratories)

CPAS VISÃO GERAL Sistemas Estação de trabalho Relatórios do Sistema Operacional FD-nível 2 Relatório Operacional FD-nível 1 Relatório Operacional Filtro Alarme FD-nível 0 Diagrama de Fluxo de Dados Relatórios Análises Medidas Figura 4: Auditoria Contínua de dados na AT&T Base de Dados

CPAS VISÃO GERAL Sistemas Estação de trabalho Relatórios do Sistema Operacional FD-nível 2 Relatório Operacional FD-nível 1 Relatório Operacional Filtro Alarme FD-nível 0 Diagrama de Fluxo de Dados Relatórios Análises Medidas Figura 4: Auditoria Contínua de dados na AT&T Base de Dados

Flow. Front - Visualisador de Diagrama Interativo de Fluxo - AT&T Bell Laboratories - Murray Hill, NJ fernsu fer Data: 04/01/89 Data Definida RPC: Silver Springs Flow. Front Hierarquia Traçar gráfico nível 1 Recalcular Medidas PE: 60 Ajuda Texto Sair Sistema de Faturamento - Visão Geral Gráfico S Valor Pagamento Visão Geral 99 100 97 99 98 95 100 99 85 67 23 0 100 Dados Trans 98 60 Faturamento 98 40 Percentual Faturado Tra 20 Atualizaç 80 Percentual de Contas Faturadas com Sucesso Inquérito 3/16 Pro 3/17 3/18 3/21 3/22 3/23 3/24 3/25 3/28 3/29 3/30 4/1/89 Média: 89. 076923 Erros Figura 5: Indicadores Analíticos Sistema CPAS Desvio Padrão: 21. 872591442494 3/31 4/1

Flow. Front - Visualisador de Diagrama Interativo de Fluxo - AT&T Bell Laboratories - Murray Hill, NJ fernsu fer Data: 04/01/89 Data Definida RPC: Silver Springs Flow. Front Hierarquia Traçar gráfico nível 1 Recalcular Medidas PE: 60 Ajuda Texto Sair Sistema de Faturamento - Visão Geral Gráfico S Valor Pagamento Visão Geral 99 100 97 99 98 95 100 99 85 67 23 0 100 Dados Trans 98 60 Faturamento 98 40 Percentual Faturado Tra 20 Atualizaç 80 Percentual de Contas Faturadas com Sucesso Inquérito 3/16 Pro 3/17 3/18 3/21 3/22 3/23 3/24 3/25 3/28 3/29 3/30 4/1/89 Média: 89. 076923 Erros Figura 5: Indicadores Analíticos Sistema CPAS Desvio Padrão: 21. 872591442494 3/31 4/1

Flow. Front - Visualisador de Diagrama Interativo de Fluxo - AT&T Bell Laboratories - Murray Hill, NJ fernsu fer Data: 04/01/89 RPC: Silver Springs Data Definida Recalcular Medidas PE: 60 Traçar gráfico nível 1 Ajuda Flow. Front Hierarquia Texto Sair Sistema de Faturamento - Módulo de Faturamento por Cliente Base de Dados do Cliente Atualizaç Faturamento Valor Pagament o Extrato De Contas De Clientes 1000 Calcular Valor de Dívida 1000 Atualizar Informações de Faturamento Visão Geral Arquivos de Diário Formatar Fatura Inquérito Contas Desaparecidas: 10 998 2 Arquivos de Diário Tabelas Erros Figura 6: Fluxograma e Número de Transações no CPAS Processamento De Erros 0 Imprimir Fatura 988

Flow. Front - Visualisador de Diagrama Interativo de Fluxo - AT&T Bell Laboratories - Murray Hill, NJ fernsu fer Data: 04/01/89 RPC: Silver Springs Data Definida Recalcular Medidas PE: 60 Traçar gráfico nível 1 Ajuda Flow. Front Hierarquia Texto Sair Sistema de Faturamento - Módulo de Faturamento por Cliente Base de Dados do Cliente Atualizaç Faturamento Valor Pagament o Extrato De Contas De Clientes 1000 Calcular Valor de Dívida 1000 Atualizar Informações de Faturamento Visão Geral Arquivos de Diário Formatar Fatura Inquérito Contas Desaparecidas: 10 998 2 Arquivos de Diário Tabelas Erros Figura 6: Fluxograma e Número de Transações no CPAS Processamento De Erros 0 Imprimir Fatura 988

HCA

HCA

Pesquisa em HCA o o Experimentação de modelagem de supply chain Erros básicos n n o Erros de dados Erros de integridade referencial Modelagem matemática para identificar anomalias (1) Variância = |Valor medido (metric) – Valor de base (modelo) (2) Se Variância > variância aceitável

Pesquisa em HCA o o Experimentação de modelagem de supply chain Erros básicos n n o Erros de dados Erros de integridade referencial Modelagem matemática para identificar anomalias (1) Variância = |Valor medido (metric) – Valor de base (modelo) (2) Se Variância > variância aceitável

Sistema de Auditoría Contínua Baseado em Dados Monitoramento Automático Analítico: Equações Contínuas Alarmes de Anomalias Verificação Automática de Transação Alarmes de Exceções Responsabilidade dos Funcionários da Empresa Depósito de Dados Comerciais Panorama do Sistema da Empresa Vendas Contas a Receber Gerenciamento de Materiais Recursos Humanos Encomendas Contas a Pagar Figura 7: Arquitetura de um Sstema de Auditoria Contínua de Dados

Sistema de Auditoría Contínua Baseado em Dados Monitoramento Automático Analítico: Equações Contínuas Alarmes de Anomalias Verificação Automática de Transação Alarmes de Exceções Responsabilidade dos Funcionários da Empresa Depósito de Dados Comerciais Panorama do Sistema da Empresa Vendas Contas a Receber Gerenciamento de Materiais Recursos Humanos Encomendas Contas a Pagar Figura 7: Arquitetura de um Sstema de Auditoria Contínua de Dados

Siemens

Siemens

Projeto Siemens o o Foco é automatizar auditoria dos sistemas SAP 68% das ações de auditoria podem ser automatizadas Que provas seriam realmente exigidas em uma nova auditoria, de sistemas extremamente automatizados, se uma nova metodologia de auditoria é projetada a partir do zero? Quais são os efeitos (visíveis e invisíveis) da auditoria remota?

Projeto Siemens o o Foco é automatizar auditoria dos sistemas SAP 68% das ações de auditoria podem ser automatizadas Que provas seriam realmente exigidas em uma nova auditoria, de sistemas extremamente automatizados, se uma nova metodologia de auditoria é projetada a partir do zero? Quais são os efeitos (visíveis e invisíveis) da auditoria remota?

Sistema Piloto CMBPC na Siemens Companhia A SAP SYS PD 2 Companhia B SAP SYS. P 88 Companhia C SAP SYS. P 51 Company D SAP SYS. P 40 Comum - Extrações em uma Base Contínua Armazenamento de Dados Relacionados Retorno de Alertas para Companhias Regras CO. A • Sys= PD 2 • Co = W 001&W 103 • COA – WX 01 • Etc… Dados para Análise CA Analisador • Checar AAS 1. 02. 00 – F XX= o enviar alerta 4 • Checar AAS 1. 02. 10 – F Y = X enviar alerta 5 • etc Regras CO. D • Sys= P 40 • Co = 001 • CDA - 1000 • Etc… Alertas para: • Gerenciamento • Auditoria • Etc Alertas Alerta 1: Dlat XXX, Mensagem = YYY Alerta 2 : Dlat HHH, Mensagem = KKK Alerta 3 : Dlat = OOO, Mensagem = AAA Workflow de Comunicação / Portal Alerta 4 : Dlat = GGG, Mensagem = LLL Figura 8: Arquitetura de um Sistema de Monitoramento de Controles Proposto para a Siemens

Sistema Piloto CMBPC na Siemens Companhia A SAP SYS PD 2 Companhia B SAP SYS. P 88 Companhia C SAP SYS. P 51 Company D SAP SYS. P 40 Comum - Extrações em uma Base Contínua Armazenamento de Dados Relacionados Retorno de Alertas para Companhias Regras CO. A • Sys= PD 2 • Co = W 001&W 103 • COA – WX 01 • Etc… Dados para Análise CA Analisador • Checar AAS 1. 02. 00 – F XX= o enviar alerta 4 • Checar AAS 1. 02. 10 – F Y = X enviar alerta 5 • etc Regras CO. D • Sys= P 40 • Co = 001 • CDA - 1000 • Etc… Alertas para: • Gerenciamento • Auditoria • Etc Alertas Alerta 1: Dlat XXX, Mensagem = YYY Alerta 2 : Dlat HHH, Mensagem = KKK Alerta 3 : Dlat = OOO, Mensagem = AAA Workflow de Comunicação / Portal Alerta 4 : Dlat = GGG, Mensagem = LLL Figura 8: Arquitetura de um Sistema de Monitoramento de Controles Proposto para a Siemens

Modelagem de Comparação de Dados o o Monitoramento deveria ser realizado a qual nível de agregação? Que tipo de erros é encontrado em fluxos de dados? Como podem estes ser classificados? Como se relacionam estes erros às deficiências do controle interno? Quais são as latências intrínsecas da cadeia de valor? Como o modelo de cadeia de valor e modelado integrando estas latências? Se transações são avaliadas como errôneas, é possível corrigi-las automaticamente?

Modelagem de Comparação de Dados o o Monitoramento deveria ser realizado a qual nível de agregação? Que tipo de erros é encontrado em fluxos de dados? Como podem estes ser classificados? Como se relacionam estes erros às deficiências do controle interno? Quais são as latências intrínsecas da cadeia de valor? Como o modelo de cadeia de valor e modelado integrando estas latências? Se transações são avaliadas como errôneas, é possível corrigi-las automaticamente?

Monitoramento de atividades bancárias n n n BSA Money Laundering Sistema baseado em regras Unindo uma série de requisitos Multiplas fontes (credito, depositos e saques, etc. . )

Monitoramento de atividades bancárias n n n BSA Money Laundering Sistema baseado em regras Unindo uma série de requisitos Multiplas fontes (credito, depositos e saques, etc. . )

P&G KPI project o Order to cash project -> selective automation o Remote audit o 33

P&G KPI project o Order to cash project -> selective automation o Remote audit o 33

n n Firma de liderança mundial") KPIs o Monitoramento de KPIs (key performance indicators) n n Firma de liderança mundial em produtos ao consumidor Com manufatura em mais de 100 paises E distribuição em mais de 160 países Detecção de anomalias

KPIs o Monitoramento de KPIs (key performance indicators) n n Firma de liderança mundial em produtos ao consumidor Com manufatura em mais de 100 paises E distribuição em mais de 160 países Detecção de anomalias

Order to cash o Este projeto se orienta a automatizar seletivamente a auditoria usando order to cash como contexto n n Audit action sheets Taxonomização de protocolos Mudança da naturesa da evidencia Classificaçao do nível de automação o o n n Manual Deterministico Comparação Historico / Estocastico Arquitetura da estrutura Prototipagem dos modelos selecionados

Order to cash o Este projeto se orienta a automatizar seletivamente a auditoria usando order to cash como contexto n n Audit action sheets Taxonomização de protocolos Mudança da naturesa da evidencia Classificaçao do nível de automação o o n n Manual Deterministico Comparação Historico / Estocastico Arquitetura da estrutura Prototipagem dos modelos selecionados

Projetos KPMG

Projetos KPMG

Projetos KPMG Adoção de tecnologia em firmas de contabilidade externa Adoção de tecnologia em auditoria Interna O futuro da auditoria (thefutureofaudit. com) 37

Projetos KPMG Adoção de tecnologia em firmas de contabilidade externa Adoção de tecnologia em auditoria Interna O futuro da auditoria (thefutureofaudit. com) 37

The Audit Maturity Model Traditional Emerging Maturing Continuous

The Audit Maturity Model Traditional Emerging Maturing Continuous

O futuro da auditoria

O futuro da auditoria

Conclusões

Conclusões

Conclusões o o o Organizações devem examinar o âmbito dos seus processos para aplicações e o “tradeoff”. Auditoria contínua possibilita o mapeamento de riscos. A auditoria contínua acontecerá ao longo da série de empresas. Organizações financeiras e processos financeiros corporativos serão os inovadores. Avanços em TI devem ser complementados por avanços na modelagem analítica.

Conclusões o o o Organizações devem examinar o âmbito dos seus processos para aplicações e o “tradeoff”. Auditoria contínua possibilita o mapeamento de riscos. A auditoria contínua acontecerá ao longo da série de empresas. Organizações financeiras e processos financeiros corporativos serão os inovadores. Avanços em TI devem ser complementados por avanços na modelagem analítica.

Conclusões o o o O advento do XML, XBRL e outros padrões de interoperabilidade irão acelerar auditoria contínua e permitir uma cooperação interorganizacional de auditoria de processos. A comunidade acadêmica tem liderado o pensamento em auditoria contínua. A integração das instalações de auditoria contínua em software integrados (ERPs) permitirá alguns dos benefícios para fluir a organizações menores.

Conclusões o o o O advento do XML, XBRL e outros padrões de interoperabilidade irão acelerar auditoria contínua e permitir uma cooperação interorganizacional de auditoria de processos. A comunidade acadêmica tem liderado o pensamento em auditoria contínua. A integração das instalações de auditoria contínua em software integrados (ERPs) permitirá alguns dos benefícios para fluir a organizações menores.

Conclusões o Quatro inovações do Car. Lab n n Equações de continuidade Clustering em auditoria Process mining Remote audit conceptualization

Conclusões o Quatro inovações do Car. Lab n n Equações de continuidade Clustering em auditoria Process mining Remote audit conceptualization

Visite-nos o Conferencias n n n o http: //raw. rutgers. edu n o Anualmente em Newark 1 a semana de novembro -5, 6 Novembro 2010 Anualmente no CONTECSI ISAR em Singapura (24; 25 Junho 2010) Inclui um grande numero de materiais sobre as conferencias (videos), papers, e noticias miklosv@rutgers. edu

Visite-nos o Conferencias n n n o http: //raw. rutgers. edu n o Anualmente em Newark 1 a semana de novembro -5, 6 Novembro 2010 Anualmente no CONTECSI ISAR em Singapura (24; 25 Junho 2010) Inclui um grande numero de materiais sobre as conferencias (videos), papers, e noticias miklosv@rutgers. edu