ссудный капитал.pptx

- Количество слайдов: 35

Темы курсовой работы O Происхождение и становление российского O O рубля Электронные деньги в современном обществе Социальные функции денег Долларизация как проблема российской экономики Бартер как альтернатива денежной экономике

Темы курсовой работы O Покупательная сила денег: взгляды O O O экономистов Золото и его роль в современной мировой экономике Денежная масса и инфляция: проблемы взаимосвязи Мировой рынок ссудных капиталов Кредитные системы зарубежных стран Инфляция в современной России: причины и возможные меры ее устранения

Темы курсовой работы O Потребительский кредит в современной России O Денежно-кредитная политика как инструмент O O стимулирования экономического роста История возникновения и развития банковского дела в России и в мире. Роль коммерческих банков в развитии реального сектора экономики Финансово-экономический кризис 2008 года: вызовы для России. Современные деньги как финансовое оружие

Полный список тем содержится в файле «Курсовая. Кроливецкая» на рабочем столе лаборанта кафедры денег и ценных бумаг (ауд. 3013) Студенту, выбравшему тему, необходимо как можно скорее подойти к лаборанту и записаться в журнал регистрации курсовых работ Курсовая работа должна быть сдана до 1 декабря (максимальный срок)

Ссудный капитал: сущность, источники. Рынок ссудных капиталов. Ссудный процент.

O Ссудный капитал - своеобразный товар, потребительная стоимость которого состоит")

Основное определение (по Марксу) O Ссудный капитал - своеобразный товар, потребительная стоимость которого состоит в способности функционировать в качестве капитала и приносить прибыль в виде процента от величины этого капитала, который (процент) и является оплатой такой способности

Другие определения O Это деньги и товары, которые могут быть предоставлены в кредит на относительно длительный срок; O Ресурсная база страны, превращая которую в кредиты различным секторам экономики, государство, а также различные рыночные структуры могут обеспечить ускорение развития национальной экономики на основе расширения ее финансирования и кредитования

Другие определения O Потенциальный объем кредитов, который может быть предоставлен хозяйствующим субъектам со стороны различных финансовых и нефинансовых организаций; O Деньги резидентов, временно высвободившиеся из кругооборота индивидуального капитала на относительно долгий срок

Источники ссудного капитала O Со стороны государства: сбережения и накопления государства; O Со стороны предприятий реального сектора экономики: амортизационные фонды, прибыль, высвободившаяся из производственного процесса часть оборотного капитала в денежной форме; O Со стороны организаций финансового сектора экономики: избыточная ликвидность (банки), денежные резервы (страховые компании), прибыль, амортизационные фонды; O Со стороны населения: организованные и неорганизованные сбережения.

Золотовалютные резервы РФ; O Долгосрочные (свыше 1 года)")

Источники ссудного капитала (на примере России) Золотовалютные резервы РФ; O Долгосрочные (свыше 1 года) вклады населения и депозиты предприятий и организаций-резидентов Российской Федерации на счетах кредитных организаций (включая средства, привлеченные банками при помощи выпуска депозитных и сберегательных сертификатов, векселей и облигаций); O Частный капитал, вывезенный за пределы РФ; O Средства Стабилизационного фонда Российской Федерации (Резервного фонда РФ и Фонда национального благосостояния РФ) O

O Сбережения в наличных рублях, не O O")

Источники ссудного капитала (на примере России) O Сбережения в наличных рублях, не O O используемые в обороте; Пенсионные резервы государственных и негосударственных пенсионных фондов; Амортизационные фонды предприятий реального и финансового секторов; Страховые резервы страховых компаний; Эмиссия рублей Банком России.

, представляющем собой")

O Ссудный капитал приводится в движение на рынке ссудных капиталов (финансовом рынке), представляющем собой механизм перемещения свободных денежных средств от кредиторов к заемщикам или рынок посредников между первичными владельцами денежных средств и их конечными пользователями.

Финансовый рынок способствует Аккумуляции ссудного капитала трансформации бездействующих денег в ссудный капитал; O Объединению мелких капиталов в крупные - концентрации, централизации, агломерации ссудного капитала; O Превращению сбережений в инвестиции, росту производства, товарооборота и экономики в целом. O

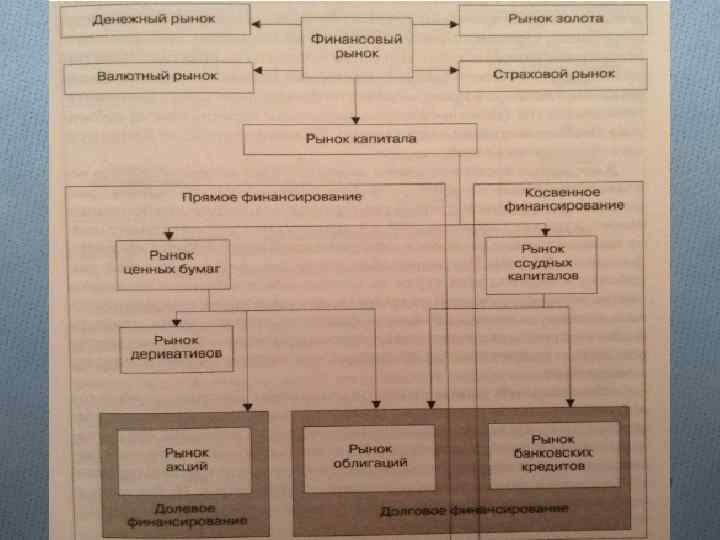

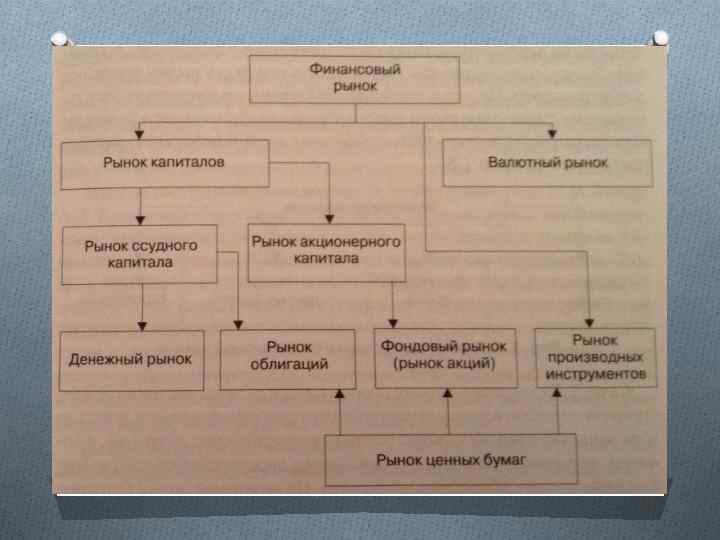

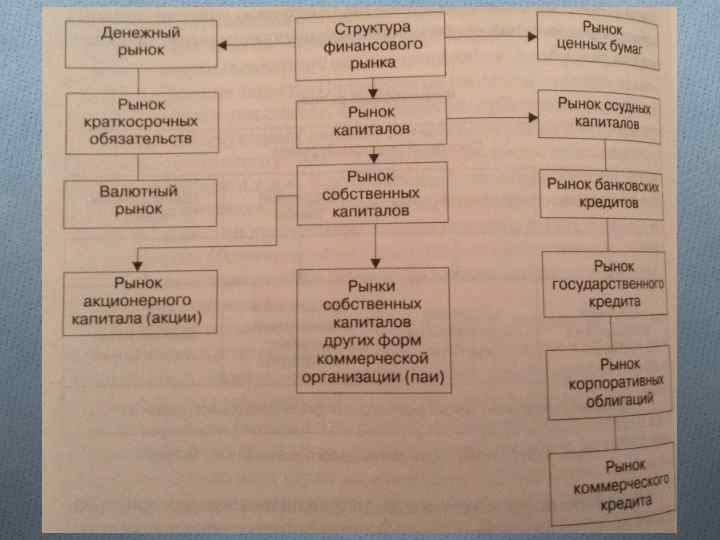

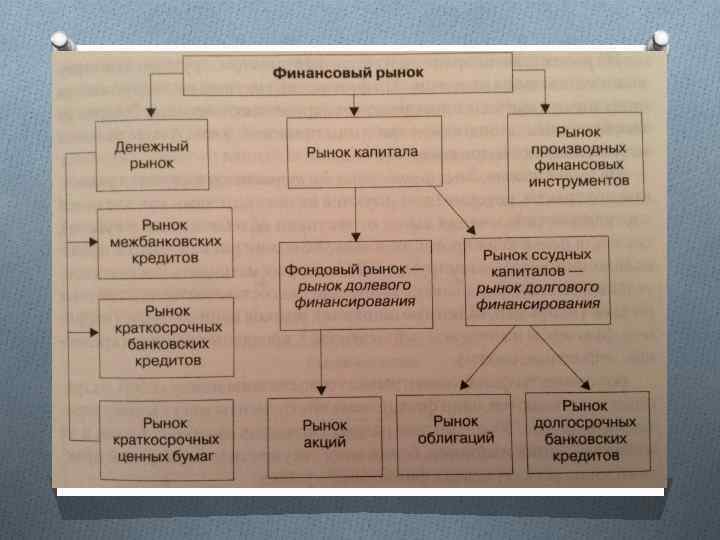

Сегменты финансового рынка 1. Денежный рынок ü Межбанковский кредитный рынок; ü Рынок краткосрочных банковских кредитов; ü Дисконтный рынок;

Сегменты финансового рынка 2. Рынок капиталов; 3. Рынок ценных бумаг; 4. Валютный рынок; 5. Рынок золота

O O O Кредитный рынок ü Банковский кредитный рынок;")

Сегменты финансового рынка (другая классификация) O O O Кредитный рынок ü Банковский кредитный рынок; ü Рынок кредитов небанковских организаций; Рынок ценных бумаг (включая рынок производных финансовых инструментов); Рынок страховых услуг; Валютный рынок (или валютноденежный); Рынок золота.

Объем финансового рынка России и его отдельных сегментов в 2011 году

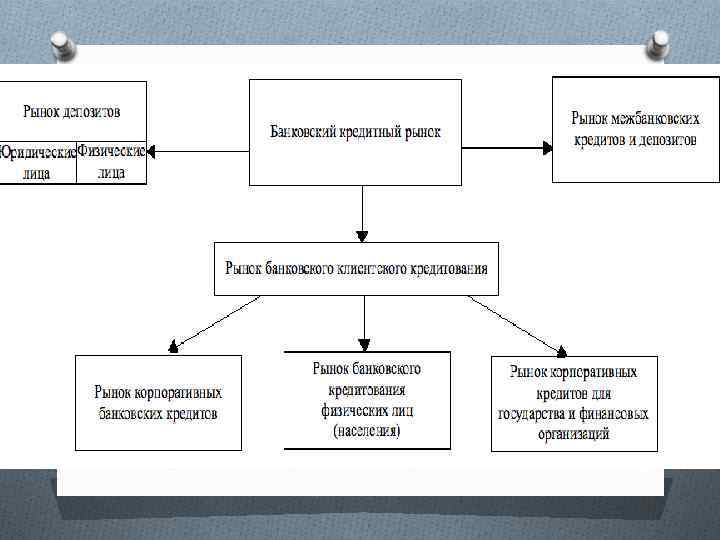

Распределение кредитного рынка Российской Федерации между отдельными участниками

Определение процента O Процент – это цена денег, отдаваемых кредитором во временное пользование заемщику.

O В современной экономической науке одним из магистральных направлений анализа выступает процент, закономерности формирования уровня процентной ставки, а также методы макроэкономического регулирования процента как параметра, влияющего на эффективность работы экономики в целом.

Роль процента проявляется в его функциях: O Функция распределения ссудного и реального капитала между предприятиями и организациями, отраслями экономики и промышленности, секторами и сферами экономики, а также регионами страны.

Роль процента проявляется в его функциях: O Стимулирующая функция. Процент воздействует на эффективное использование ссужаемой стоимости и гарантирует ее возврат. Платный характер пользования ссудой создает для кредитора стимул для предоставления денег в долг, а заемщика побуждает производительно (эффективно, с прибылью) и экономно (с поиском дополнительных источников доходов для досрочного погашения) использовать заемные средства. Необходимость уплаты процента стимулирует предприятиязаемщиков к получению максимальной прибыли, чтобы одну ее часть отдать кредитору в качестве платы за кредит, а другую (оставшуюся) - вложить в собственное производство.

Согласно этой теории, капиталу присуща способность приносить")

Классическая политическая экономия (Давид Юм, Адам Смит) Согласно этой теории, капиталу присуща способность приносить определенный избыток продукта сверх затрат примененного капитала, а процент измеряет этот дополнительный прирост. Основные постулаты: O Процентная ставка (норма процента) зависит от нормы прибыли; O Процентная ставка определяется спросом на денежный капитал и его предложением. O

O Согласно этой теории процент – это один")

Теория эксплуатации (Д. Рикардо, К. Маркс) O Согласно этой теории процент – это один из видов капиталистического дохода, который получает кредитор - собственник ссудного капитала за счет заемщика, который этот капитал применяет. Основные постулаты: O Процент не является ценой ссудного капитала как особого товара, способного приносить доход. Источником процентных выплат по кредиту служит вновь созданная стоимость, создаваемая исключительно трудом рабочих. Значит, не капитал как таковой приносит процент, а труд, производительно применяющий этот капитал. O Процентная ставка хоть и зависит от нормы прибыли, но определяется самостоятельно; O Верхним пределом процента служит прибыль, получаемая в промышленности.

O Согласно этой теории, процент - это")

Теория потребления (Жан Батист Сэй, Карл Менгер) O Согласно этой теории, процент - это вознаграждение кредитора за отказ от потребления собственных денег. Кредитор в данном случае сокращает свое текущее потребление с целью ускоренного прироста капитала в будущем. Компенсацией за это выступает ссудный процент.

O Согласно этой теории, процент – это вознаграждение капиталиста за")

Теория ожиданий (Альфред Маршалл) O Согласно этой теории, процент – это вознаграждение капиталиста за ожидание возврата своего капитала, предоставленного другому лицу.

O Согласно этой теории, процент – это вознаграждение капиталиста за")

Теория ожиданий (Альфред Маршалл) O Согласно этой теории, процент – это вознаграждение капиталиста за ожидание возврата своего капитала, предоставленного другому лицу.

Кейнсианская теория Норма процента – это психологический феномен, это вознаграждение за "расставание с ликвидностью" – деньгами как активом, имеющим одновременно несколько исключительных свойств, а именно: 1. способность служить средством обращения и платежа; 2. способность приносить доход в виде процентов по вкладам; 3. способность оказывать услуги (приносить неявный доход), а именно: q внушать чувство гордости от обладания деньгами; q помогать избегать риска неопределенности доходности различных финансовых активов (услуга ликвидности). O

Плата за расставание с деньгами призвана также компенсировать кредитору")

Кейнсианская теория (Дж. М. Кейнс) Плата за расставание с деньгами призвана также компенсировать кредитору его страх перед неопределенным будущим и риском неплатежа по предоставленному кредиту. O Норма процента определяется количеством денег (предложением денег) и предпочтением ликвидности (спросом на деньги). Следовательно, норма процента предстает как чисто денежный феномен, не связанный с нормой прибыли, получаемой в промышленности. O

ссудный капитал.pptx