Управление стоимостью проекта-1.pptx

- Количество слайдов: 38

Тема: Управление стоимостью проекта

Тема: Управление стоимостью проекта

Основные принципы управления стоимостью проекта. 2) Оценка стоимости.") : Управление стоимостью проекта Вопросы: 1) Основные принципы управления стоимостью проекта. 2) Оценка стоимости. 3) Бюджетирование проекта. 4) Контроль стоимости.

: Управление стоимостью проекта Вопросы: 1) Основные принципы управления стоимостью проекта. 2) Оценка стоимости. 3) Бюджетирование проекта. 4) Контроль стоимости.

1. Основные принципы управления стоимостью проекта. Процесс, устанавливающий политики, процедуры и документацию по планированию, управлению, расходованию и контролю стоимости проекта.

1. Основные принципы управления стоимостью проекта. Процесс, устанавливающий политики, процедуры и документацию по планированию, управлению, расходованию и контролю стоимости проекта.

: Управление стоимостью проекта План управления может включать в себя: Базовый план по содержанию (описание содержания проекта и детали иерархической структуры работ, используемые для оценки стоимости и управления ею); Базовое расписание (определяет время возникновения затрат проекта); Прочую информацию (прочие решения из плана управления проектом в отношении расписания, рисков и коммуникаций, связанные со стоимостью).

: Управление стоимостью проекта План управления может включать в себя: Базовый план по содержанию (описание содержания проекта и детали иерархической структуры работ, используемые для оценки стоимости и управления ею); Базовое расписание (определяет время возникновения затрат проекта); Прочую информацию (прочие решения из плана управления проектом в отношении расписания, рисков и коммуникаций, связанные со стоимостью).

На процесс планирования управления стоимостью могут оказывать влияние: процедуры финансового контроля (например, отчетность по времени, необходимый анализ расходов и трат, коды бухгалтерского учета и стандартные положения договоров); историческую информацию и базы накопленных знаний; финансовые базы данных; существующие формальные и неформальные политики, процедуры и руководящие указания, связанные с оценкой стоимости и разработкой бюджета.

На процесс планирования управления стоимостью могут оказывать влияние: процедуры финансового контроля (например, отчетность по времени, необходимый анализ расходов и трат, коды бухгалтерского учета и стандартные положения договоров); историческую информацию и базы накопленных знаний; финансовые базы данных; существующие формальные и неформальные политики, процедуры и руководящие указания, связанные с оценкой стоимости и разработкой бюджета.

Планирование управления стоимостью может осуществляться несколькими методами: Экспертная оценка основанная на исторической информации, предоставляет ценные данные о среде и информацию из предыдущих подобных проектов. Также экспертная оценка может указать на необходимость сочетания методов, и указать, как урегулировать различия между ними. При разработке плана управления стоимостью следует использовать суждения, основанные на компетентности в прикладной области, области знаний, сфере деятельности, отрасли и т. д. , соответствующих выполняемой операции.

Планирование управления стоимостью может осуществляться несколькими методами: Экспертная оценка основанная на исторической информации, предоставляет ценные данные о среде и информацию из предыдущих подобных проектов. Также экспертная оценка может указать на необходимость сочетания методов, и указать, как урегулировать различия между ними. При разработке плана управления стоимостью следует использовать суждения, основанные на компетентности в прикладной области, области знаний, сфере деятельности, отрасли и т. д. , соответствующих выполняемой операции.

Аналитические методы Разработка плана управления стоимостью может включать в себя выбор стратегических вариантов для финансирования проекта, таких как самофинансирование, финансирование путем выпуска акций и финансирование на заемные средства. План управления стоимостью также может детализировать способы привлечения финансирования на ресурсы проекта, например изготовление, покупку, аренду или лизинг. Организационные политики и процедуры могут влиять на выбор финансовых методов, используемых в данных решениях. Методы могут включать в себя, среди прочего, период окупаемости, окупаемость инвестиций, внутреннюю норму рентабельности, дисконтированный поток денежных средств и чистую приведенную стоимость.

Аналитические методы Разработка плана управления стоимостью может включать в себя выбор стратегических вариантов для финансирования проекта, таких как самофинансирование, финансирование путем выпуска акций и финансирование на заемные средства. План управления стоимостью также может детализировать способы привлечения финансирования на ресурсы проекта, например изготовление, покупку, аренду или лизинг. Организационные политики и процедуры могут влиять на выбор финансовых методов, используемых в данных решениях. Методы могут включать в себя, среди прочего, период окупаемости, окупаемость инвестиций, внутреннюю норму рентабельности, дисконтированный поток денежных средств и чистую приведенную стоимость.

Совещания Команды проекта могут проводить совещания по планированию для разработки плана управления стоимостью. Среди участников таких совещаний могут быть руководитель проекта, спонсор проекта, определенные члены команды проекта, определенные заинтересованные стороны, любые лица, отвечающие за стоимость проекта, и, при необходимости, другие.

Совещания Команды проекта могут проводить совещания по планированию для разработки плана управления стоимостью. Среди участников таких совещаний могут быть руководитель проекта, спонсор проекта, определенные члены команды проекта, определенные заинтересованные стороны, любые лица, отвечающие за стоимость проекта, и, при необходимости, другие.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта. Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Управление стоимостью на протяжении жизненного цикла проекта

Управление стоимостью на протяжении жизненного цикла проекта

План управления стоимостью является компонентом плана управления проектом и описывает способы планирования, структурирования и контроля стоимости проекта. План управления стоимостью может устанавливать: Единицы измерения (для каждого ресурса определяются все единицы, которые будут использоваться в ходе измерений , например, человеко-часы, человеко-дни, недели для оценки времени или метры, литры, тонны, километры для количественной оценки или общая сумма в валюте); Степень прецизионности (порядок, до которого будут округляться оценки стоимости операций в большую или меньшую сторону); Степень точности (указывается приемлемый диапазон (например, ± 10 %), который будет использоваться в рамках реалистичных оценок стоимости операций); Форматы отчетности (определяются форматы и частота составления различных отчетов о стоимости);

План управления стоимостью является компонентом плана управления проектом и описывает способы планирования, структурирования и контроля стоимости проекта. План управления стоимостью может устанавливать: Единицы измерения (для каждого ресурса определяются все единицы, которые будут использоваться в ходе измерений , например, человеко-часы, человеко-дни, недели для оценки времени или метры, литры, тонны, километры для количественной оценки или общая сумма в валюте); Степень прецизионности (порядок, до которого будут округляться оценки стоимости операций в большую или меньшую сторону); Степень точности (указывается приемлемый диапазон (например, ± 10 %), который будет использоваться в рамках реалистичных оценок стоимости операций); Форматы отчетности (определяются форматы и частота составления различных отчетов о стоимости);

Связь между процедурами организации (иерархическая структура работ предоставляет структуру для плана управления стоимостью, что позволяет обеспечить непротиворечие оценок, бюджета и контроля стоимости); Контрольные пороги (Для мониторинга выполнения стоимости могут определяться пороги отклонений, что позволяет установить заранее согласованную величину вариации, при отклонении от которой становится необходимо предпринимать какие-то действия. Пороги обычно выражаются в виде процентных отклонений от базового плана); Описания процессов (документируется описание всех остальных процессов управления стоимостью);

Связь между процедурами организации (иерархическая структура работ предоставляет структуру для плана управления стоимостью, что позволяет обеспечить непротиворечие оценок, бюджета и контроля стоимости); Контрольные пороги (Для мониторинга выполнения стоимости могут определяться пороги отклонений, что позволяет установить заранее согласованную величину вариации, при отклонении от которой становится необходимо предпринимать какие-то действия. Пороги обычно выражаются в виде процентных отклонений от базового плана); Описания процессов (документируется описание всех остальных процессов управления стоимостью);

: Например, план") Правила измерения исполнения (устанавливаются правила измерения исполнения для управления освоенным объемом): Например, план управления стоимостью может: - определять точки в ИСР, в которых будет проводиться измерение контрольных счетов; - устанавливать методы измерения освоенного объема (например, взвешенные контрольные события, фиксированные значения, процент выполнения и т. д. ) - определять методы отслеживания и формулы расчета для управления освоенным объемом. Дополнительные данные.

Правила измерения исполнения (устанавливаются правила измерения исполнения для управления освоенным объемом): Например, план управления стоимостью может: - определять точки в ИСР, в которых будет проводиться измерение контрольных счетов; - устанавливать методы измерения освоенного объема (например, взвешенные контрольные события, фиксированные значения, процент выполнения и т. д. ) - определять методы отслеживания и формулы расчета для управления освоенным объемом. Дополнительные данные.

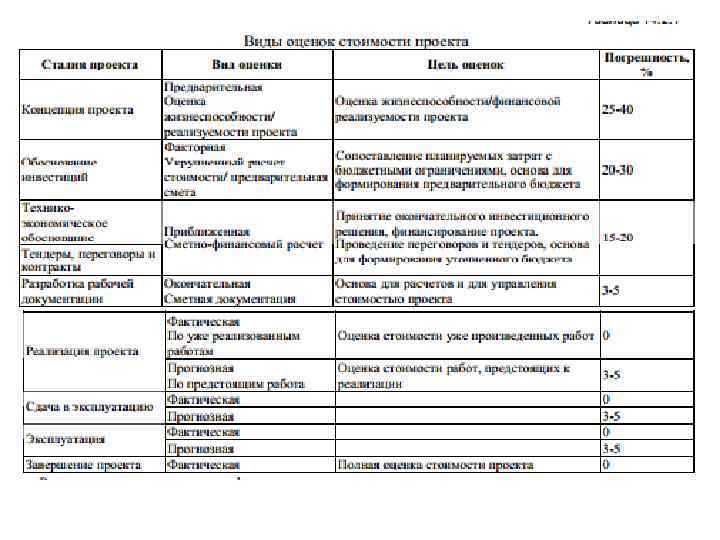

2. Оценка стоимости Процесс приближенной оценки денежных ресурсов, необходимых для выполнения операций проекта. Ключевая выгода данного процесса состоит в том, что он определяет величину затрат, требуемых для завершения работ проекта.

2. Оценка стоимости Процесс приближенной оценки денежных ресурсов, необходимых для выполнения операций проекта. Ключевая выгода данного процесса состоит в том, что он определяет величину затрат, требуемых для завершения работ проекта.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе: оборудование (покупка, взятие в аренду, лизинг); приспособления, устройства и производственные мощности; рабочий труд (штатные сотрудники, нанятые по контракту); расходные товары (канцелярские принадлежности и т. д. ); материалы; обучение, семинары, конференции; субконтракты; перевозки и т. д.

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе: оборудование (покупка, взятие в аренду, лизинг); приспособления, устройства и производственные мощности; рабочий труд (штатные сотрудники, нанятые по контракту); расходные товары (канцелярские принадлежности и т. д. ); материалы; обучение, семинары, конференции; субконтракты; перевозки и т. д.

Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие: стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию; затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр. ; ♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых); текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр. ; снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Исходя из структуры жизненного цикла проекта его стоимость включает в себя следующие составляющие: стоимость исследований и разработок: проведение предынвестиционных исследований, анализ затрат и выгод, системный анализ, детальное проектирование и разработка опытных образцов продукции, предварительная оценка продукции проекта, разработка проектной и другой документации на продукцию; затраты на производство: производство, сборка и тестирование продукции проекта, поддержание производственных мощностей, материально-техническое обеспечение, обучение персонала и пр. ; ♦ затраты на строительство: производственные и административные помещения (строительство новых или реконструкция старых); текущие затраты: заработная плата, материалы и полуфабрикаты, транспортировка, управление информацией, контроль качества и пр. ; снятие продукции с производства: затраты на переоборудование производственных мощностей, утилизация остатков.

Все затраты можно классифицировать как: прямые и накладные расходы; повторяющиеся и единовременные.

Все затраты можно классифицировать как: прямые и накладные расходы; повторяющиеся и единовременные.

Таким образом, оценка стоимости — это количественная оценка возможной стоимости ресурсов, необходимых для выполнения операции. Оценки стоимости могут представляться на уровне операций или в укрупненной форме.

Таким образом, оценка стоимости — это количественная оценка возможной стоимости ресурсов, необходимых для выполнения операции. Оценки стоимости могут представляться на уровне операций или в укрупненной форме.

3. Бюджетирование проекта Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Бюджет проекта включает в себя все денежные средства, авторизованные для исполнения проекта. Базовый план по стоимости является одобренной версией распределенного по периодам времени бюджета проекта, не включающего в себя управленческих резервов.

3. Бюджетирование проекта Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Бюджет проекта включает в себя все денежные средства, авторизованные для исполнения проекта. Базовый план по стоимости является одобренной версией распределенного по периодам времени бюджета проекта, не включающего в себя управленческих резервов.

Виды бюджетов в зависимости от стадии проекта

Виды бюджетов в зависимости от стадии проекта

календарных план-графиков затрат 2) матрицы") Формы представления бюджета Бюджет может составляться в виде: 1) календарных план-графиков затрат 2) матрицы распределения расходов, 3) столбчатых диаграмм затрат по периодам,

Формы представления бюджета Бюджет может составляться в виде: 1) календарных план-графиков затрат 2) матрицы распределения расходов, 3) столбчатых диаграмм затрат по периодам,

столбчатых диаграмм кумулятивных (нарастающим итогом) затрат, 5) линейных диаграмм распределенных") Формы представления бюджета 4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат, 5) линейных диаграмм распределенных во времени кумулятивных затрат, 6) круговых диаграмм структуры расходов

Формы представления бюджета 4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат, 5) линейных диаграмм распределенных во времени кумулятивных затрат, 6) круговых диаграмм структуры расходов

Виды бюджетов Форма представления бюджетов зависит от: потребителя документа; цели создания документа; сложившихся стандартов; интересующей информации. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими.

Виды бюджетов Форма представления бюджетов зависит от: потребителя документа; цели создания документа; сложившихся стандартов; интересующей информации. В зависимости от стадии жизненного цикла проекта бюджеты могут быть: предварительными (оценочными); утвержденными (официальными); текущими (корректируемыми); фактическими.

Базовый план по стоимости — одобренная версия распределенного по периодам времени бюджета проекта, не включающего в себя никаких управленческих резервов, которая может быть изменена только с помощью формальных процедур контроля изменений и которая используется как база для сравнения с фактическими результатами. Он разрабатывается путем суммирования одобренных бюджетов для различных операций расписания. Управленческие резервы добавляются к базовому расписанию по стоимости и вместе образуют бюджет проекта.

Базовый план по стоимости — одобренная версия распределенного по периодам времени бюджета проекта, не включающего в себя никаких управленческих резервов, которая может быть изменена только с помощью формальных процедур контроля изменений и которая используется как база для сравнения с фактическими результатами. Он разрабатывается путем суммирования одобренных бюджетов для различных операций расписания. Управленческие резервы добавляются к базовому расписанию по стоимости и вместе образуют бюджет проекта.

, формируются на основании") Требования к финансированию проекта, общие и периодические (например, ежеквартальные или ежегодные), формируются на основании базового плана по стоимости. Базовый план по стоимости содержит запланированные расходы плюс ожидаемые обязательства. Финансирование обычно представляет собой приростные величины, нарастание которых происходит не постоянно и не может быть распределено равномерно, поэтому на рисунке оно представлено в виде ступенчатой функции. Требования к финансированию могут включать в себя источник (источники) финансирования.

Требования к финансированию проекта, общие и периодические (например, ежеквартальные или ежегодные), формируются на основании базового плана по стоимости. Базовый план по стоимости содержит запланированные расходы плюс ожидаемые обязательства. Финансирование обычно представляет собой приростные величины, нарастание которых происходит не постоянно и не может быть распределено равномерно, поэтому на рисунке оно представлено в виде ступенчатой функции. Требования к финансированию могут включать в себя источник (источники) финансирования.

Алгоритм разработки бюджета

Алгоритм разработки бюджета

Определение бюджета: инструменты и методы 1. Суммирование стоимости Оценки стоимости суммируются по пакетам работ в соответствии с иерархической структурой работ ИСР. Затем оценки стоимости пакетов работ суммируются до компонентов более высоких уровней ИСР (таких как контрольные счета) и далее до целого проекта. 2. Анализ резервов бюджета может установить как резервы на возможные потери, так и управленческие резервы проекта. Управленческие резервы и резервы на возможные потери подробно рассмотрены в разделе. 3. Экспертная оценка Экспертная оценка, основанная на опыте в прикладной области, области знаний, дисциплине, отрасли или подобном проекте, помогает определить бюджет. Такое экспертное заключение могут давать как группы, так и отдельные лица, имеющие специальное образование, знания, навыки, опыт или подготовку. Экспертная оценка доступна из многих источников, к которым относятся, среди прочего: другие подразделения в рамках исполняющей организации; консультанты; заинтересованные стороны, в том числе заказчики; профессиональные и технические ассоциации; отраслевые объединения. 4. Исторические связи Любые исторические связи, дающие в результате параметрические оценки или оценки по аналогам, предусматривают использование характеристик (параметров) проекта для разработки математических моделей, чтобы прогнозировать общую стоимость проекта. Как стоимость, так и точность параметрических моделей и моделей по аналогам может значительно различаться. Они наиболее достоверны, когда: историческая информация, используемая для разработки модели, точна; параметры, используемые в модели, легко поддаются количественному выражению; модели масштабируемы, т. е. применимы к крупным проектам, к небольшим проектам и к фазам проекта.

Определение бюджета: инструменты и методы 1. Суммирование стоимости Оценки стоимости суммируются по пакетам работ в соответствии с иерархической структурой работ ИСР. Затем оценки стоимости пакетов работ суммируются до компонентов более высоких уровней ИСР (таких как контрольные счета) и далее до целого проекта. 2. Анализ резервов бюджета может установить как резервы на возможные потери, так и управленческие резервы проекта. Управленческие резервы и резервы на возможные потери подробно рассмотрены в разделе. 3. Экспертная оценка Экспертная оценка, основанная на опыте в прикладной области, области знаний, дисциплине, отрасли или подобном проекте, помогает определить бюджет. Такое экспертное заключение могут давать как группы, так и отдельные лица, имеющие специальное образование, знания, навыки, опыт или подготовку. Экспертная оценка доступна из многих источников, к которым относятся, среди прочего: другие подразделения в рамках исполняющей организации; консультанты; заинтересованные стороны, в том числе заказчики; профессиональные и технические ассоциации; отраслевые объединения. 4. Исторические связи Любые исторические связи, дающие в результате параметрические оценки или оценки по аналогам, предусматривают использование характеристик (параметров) проекта для разработки математических моделей, чтобы прогнозировать общую стоимость проекта. Как стоимость, так и точность параметрических моделей и моделей по аналогам может значительно различаться. Они наиболее достоверны, когда: историческая информация, используемая для разработки модели, точна; параметры, используемые в модели, легко поддаются количественному выражению; модели масштабируемы, т. е. применимы к крупным проектам, к небольшим проектам и к фазам проекта.

4. Контроль стоимости проекта включает: мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения выполнения бюджета; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющие : учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов , прогнозную, т. е. оценку будущей стоимости проекта. Существует 2 основных метода контроля стоимости проекта (учетная функция): традиционный и метод освоенного объема

4. Контроль стоимости проекта включает: мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета; управление изменениями в бюджете с целью обеспечения выполнения бюджета; предотвращение ранее запланированных ошибочных решений; информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета. Контроль стоимости проекта имеет две составляющие : учетную, т. е. оценку фактической стоимости выполненных работ и затраченных ресурсов , прогнозную, т. е. оценку будущей стоимости проекта. Существует 2 основных метода контроля стоимости проекта (учетная функция): традиционный и метод освоенного объема

Традиционный метод контроля СП Традиционный метод контроля использует следующие понятия: плановая стоимость выполненных работ или освоенный объем (EV — Earned Value); фактическая стоимость выполненных работ (AC — Actual Cost). разница между этими показателями называется отклонением по стоимости (CV — Cost Variance) В традиционном способе контроля отслеживаются только стоимостные показатели выполнения работ. В нем отсутствует возможность контроля объемных показателей проекта. Имеющейся информации недостаточно для прогнозирования хода выполнения работ. Фактическая стоимость выполненных работ (АС) больше плановой стоимости работ (EV) на 4000 руб. В проекте наблюдается перерасход средств на CV = -4000 руб.

Традиционный метод контроля СП Традиционный метод контроля использует следующие понятия: плановая стоимость выполненных работ или освоенный объем (EV — Earned Value); фактическая стоимость выполненных работ (AC — Actual Cost). разница между этими показателями называется отклонением по стоимости (CV — Cost Variance) В традиционном способе контроля отслеживаются только стоимостные показатели выполнения работ. В нем отсутствует возможность контроля объемных показателей проекта. Имеющейся информации недостаточно для прогнозирования хода выполнения работ. Фактическая стоимость выполненных работ (АС) больше плановой стоимости работ (EV) на 4000 руб. В проекте наблюдается перерасход средств на CV = -4000 руб.

Метод освоенного объема — это совокупность инструментов, позволяющих измерить, проанализировать и спрогнозировать значения основных показателей проекта по стоимости, продолжительности и содержанию проекта. Основными показателями метода являются: 1. EV — плановая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по плану согласно утвержденному бюджету. Эта цифра заложена в базовый бюджет в качестве плановой стоимости данного (фактически выполненного) объема работ; 2. AC — фактическая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по факту, реально затраченные деньги на выполнение работ, которые уже фактически выполнены на данный момент; 3. PV (плановый объем, Planned Value) — плановая стоимость запланированных работ. Это стоимость работ, которые должны быть выполнены на момент анализа согласно утвержденному бюджету. Эта величина заложена в базовый бюджет в качестве стоимости того объема работ, который должен быть выполнен к данному моменту.

Метод освоенного объема — это совокупность инструментов, позволяющих измерить, проанализировать и спрогнозировать значения основных показателей проекта по стоимости, продолжительности и содержанию проекта. Основными показателями метода являются: 1. EV — плановая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по плану согласно утвержденному бюджету. Эта цифра заложена в базовый бюджет в качестве плановой стоимости данного (фактически выполненного) объема работ; 2. AC — фактическая стоимость выполненных работ. Это стоимость работ, которые выполнены на момент анализа по факту, реально затраченные деньги на выполнение работ, которые уже фактически выполнены на данный момент; 3. PV (плановый объем, Planned Value) — плановая стоимость запланированных работ. Это стоимость работ, которые должны быть выполнены на момент анализа согласно утвержденному бюджету. Эта величина заложена в базовый бюджет в качестве стоимости того объема работ, который должен быть выполнен к данному моменту.

— это разность между") Метод освоенного объема 4. CV (отклонение по стоимости, Cost Variance) — это разность между освоенным объемом и фактической стоимостью: CV = EV - AC. Если CV < 0, в проекте имеет место перерасход средств. Если CV > 0, в проекте имеет место экономия бюджета. Физический смысл расчета показателя CV — сравнение реально выполненных работ в плановых (бюджетных) и фактических деньгах. Введем показатель PV — плановый объем. Сравнивая его с освоенным объемом, можно ответить на вопрос какой объем работ был выполнен к данному моменту времени 5. SV (отклонение по расписанию, Schedule Variance) — это разность между освоенным объемом и плановым объемом: SV = EV - PV Если SV < 0, в проекте имеет место отставание от графика выполнения работ. Если SV > 0, в проекте имеет место опережение графика выполнения работ. CV = -4000 руб. , можно утверждать, что имеется перерасход средств. Однако, рассматривая значение отклонения по расписанию SV = = 5000 руб. , можно сделать другой вывод. Действительно, существует перерасход средств в 4000 руб. Но при этом отклонение по расписанию составляет +5000 руб. , т. е. выполнено работ больше, чем планировалось.

Метод освоенного объема 4. CV (отклонение по стоимости, Cost Variance) — это разность между освоенным объемом и фактической стоимостью: CV = EV - AC. Если CV < 0, в проекте имеет место перерасход средств. Если CV > 0, в проекте имеет место экономия бюджета. Физический смысл расчета показателя CV — сравнение реально выполненных работ в плановых (бюджетных) и фактических деньгах. Введем показатель PV — плановый объем. Сравнивая его с освоенным объемом, можно ответить на вопрос какой объем работ был выполнен к данному моменту времени 5. SV (отклонение по расписанию, Schedule Variance) — это разность между освоенным объемом и плановым объемом: SV = EV - PV Если SV < 0, в проекте имеет место отставание от графика выполнения работ. Если SV > 0, в проекте имеет место опережение графика выполнения работ. CV = -4000 руб. , можно утверждать, что имеется перерасход средств. Однако, рассматривая значение отклонения по расписанию SV = = 5000 руб. , можно сделать другой вывод. Действительно, существует перерасход средств в 4000 руб. Но при этом отклонение по расписанию составляет +5000 руб. , т. е. выполнено работ больше, чем планировалось.

Прогнозирование стоимости проекта Вторая и важнейшая составляющая контроля — это прогноз дальнейшего хода выполнения проекта. Чтобы понять тенденции и прогнозы, необходимы относительные показатели. В методе освоенного объема предусмотрены не только абсолютные, но и относительные показатели выполнения проекта. 1. CPI (Cost Performance Index) — индекс выполнения стоимости: CPI = EV / AC. относительный показатель, характеризующий эффективность расходования денежных средств в проекте; отношение значений освоенного объема и фактической стоимости. Индекс выполнения стоимости проекта CPI характеризует стоимостные параметры проекта: если CPI < 1, в проекте имеет место перерасход средств; если CPI > 1, в проекте имеет место экономия бюджета. 2. SPI (Schedule Performance Index) — индекс выполнения расписания: SPI = EV / PV. относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта; отношение значений освоенного объема и планового объема. Индекс выполнения расписания SPI характеризует параметры выполнения расписания и объемов выполненных работ: если SPI < 1, в проекте имеет место отставание по срокам; если SPI > 1, в проекте имеет место опережение графика.

Прогнозирование стоимости проекта Вторая и важнейшая составляющая контроля — это прогноз дальнейшего хода выполнения проекта. Чтобы понять тенденции и прогнозы, необходимы относительные показатели. В методе освоенного объема предусмотрены не только абсолютные, но и относительные показатели выполнения проекта. 1. CPI (Cost Performance Index) — индекс выполнения стоимости: CPI = EV / AC. относительный показатель, характеризующий эффективность расходования денежных средств в проекте; отношение значений освоенного объема и фактической стоимости. Индекс выполнения стоимости проекта CPI характеризует стоимостные параметры проекта: если CPI < 1, в проекте имеет место перерасход средств; если CPI > 1, в проекте имеет место экономия бюджета. 2. SPI (Schedule Performance Index) — индекс выполнения расписания: SPI = EV / PV. относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта; отношение значений освоенного объема и планового объема. Индекс выполнения расписания SPI характеризует параметры выполнения расписания и объемов выполненных работ: если SPI < 1, в проекте имеет место отставание по срокам; если SPI > 1, в проекте имеет место опережение графика.

Прогнозирование стоимости проекта Прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте. Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта введем еще несколько понятий. 3. BAC (Budget At Complete, бюджет по завершении) — плановая стоимость выполнения всех работ проекта, зафиксированная в базовом бюджете проекта. Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта. 4. EAC (Estimate At Complete, оценка по завершении) — расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент. Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении: EAC = BAC (в момент фиксации базового бюджета). 5. ETC (Estimate To Complete, оценка до завершения) — прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта. Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании стоимостных его показателей. Обладание значением оценки до завершения делает расчет оценки по завершении технической задачей: EAC = AC + ETC.

Прогнозирование стоимости проекта Прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте. Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта введем еще несколько понятий. 3. BAC (Budget At Complete, бюджет по завершении) — плановая стоимость выполнения всех работ проекта, зафиксированная в базовом бюджете проекта. Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта. 4. EAC (Estimate At Complete, оценка по завершении) — расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент. Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении: EAC = BAC (в момент фиксации базового бюджета). 5. ETC (Estimate To Complete, оценка до завершения) — прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта. Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании стоимостных его показателей. Обладание значением оценки до завершения делает расчет оценки по завершении технической задачей: EAC = AC + ETC.

Прогнозирование стоимости проекта Более наглядно основные прогнозные и базовые оценки стоимости проекта представлены на рисунке.

Прогнозирование стоимости проекта Более наглядно основные прогнозные и базовые оценки стоимости проекта представлены на рисунке.

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте. Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей. Варианты и формулы расчета прогнозных показателей стоимости проекта по методу освоенного объема приведены в таблице

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте. Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей. Варианты и формулы расчета прогнозных показателей стоимости проекта по методу освоенного объема приведены в таблице

Кейс по методу освоенного объма Проект состоит в разработке одного документа. Для простоты расчетов примем, что проект состоит из одной задачи. На проект был выделен исполнитель, определен объем работ и сроки: Плановые трудозатраты составили – 16 человеко-часов. Исполнитель готов работать над задачей 100% своего рабочего дня (у него 8 часовой рабочий день), при этом стоимость человеко-часа равна 10$. Бюджет проекта равен 160$. (PV) Срок проекта равен двум дням. Задача стартует в понедельник, и в среду утром руководитель проекта рассчитывает получить по ней ожидаемый результат. Отработав в понедельник 8 часов по задаче, исполнитель столько же времени потратил во вторник, но, к сожалению, не успел, и для завершения задачи ему понадобится 2 часа работы в среду:

Кейс по методу освоенного объма Проект состоит в разработке одного документа. Для простоты расчетов примем, что проект состоит из одной задачи. На проект был выделен исполнитель, определен объем работ и сроки: Плановые трудозатраты составили – 16 человеко-часов. Исполнитель готов работать над задачей 100% своего рабочего дня (у него 8 часовой рабочий день), при этом стоимость человеко-часа равна 10$. Бюджет проекта равен 160$. (PV) Срок проекта равен двум дням. Задача стартует в понедельник, и в среду утром руководитель проекта рассчитывает получить по ней ожидаемый результат. Отработав в понедельник 8 часов по задаче, исполнитель столько же времени потратил во вторник, но, к сожалению, не успел, и для завершения задачи ему понадобится 2 часа работы в среду:

Решение кейса

Решение кейса