майно презент.ppt

- Количество слайдов: 26

• • ТЕМА УПРАВЛЕНИЕ ИМУЩЕСВЕННЫМ ПОТЕНЦИАЛОМ ПРЕДПРИЯТИЯ • 1. Понятие • • и состав имущества предприятия. 2. Источники финансовых ресурсов, которые авансируются в имущество предприятия. 3. Совокупная стоимость предприятия как целостного имущественного комплекса и методы ее оценки.

• • ТЕМА УПРАВЛЕНИЕ ИМУЩЕСВЕННЫМ ПОТЕНЦИАЛОМ ПРЕДПРИЯТИЯ • 1. Понятие • • и состав имущества предприятия. 2. Источники финансовых ресурсов, которые авансируются в имущество предприятия. 3. Совокупная стоимость предприятия как целостного имущественного комплекса и методы ее оценки.

- совокупность экономических ресурсов, которые находятся в распоряжении предприятия и") • Имущество (активы) - совокупность экономических ресурсов, которые находятся в распоряжении предприятия и должны обеспечивать получение дохода в случае их использования.

• Имущество (активы) - совокупность экономических ресурсов, которые находятся в распоряжении предприятия и должны обеспечивать получение дохода в случае их использования.

Этапы формирования имущества предприятия Формирование имущества для начала деятельности предприятия. Развитие имущества в процессе деятельности предприятия Продажа имущества (смена владельца).

Этапы формирования имущества предприятия Формирование имущества для начала деятельности предприятия. Развитие имущества в процессе деятельности предприятия Продажа имущества (смена владельца).

Особенности имущества нового предприятия Постоянные активы: Текущие активы: Основные средства формируются в минимальном объеме, преимущественно арендованные или взяты в лизинг. Производственные запасы формируются в объеме необходимом для начала производственного процесса. Нематериальные активы преимущественно отсутствуют, кроме случаев их внесения в уставный фонд учредителями предприятия. Капитальные вложения отсутствуют. Долгосрочные финансовые вложения преимущественно отсутствуют, кроме случаев внесения ценных бумаг в уставный фонд учредителями предприятия. Другие материальные запасы отсутствуют вообще или минимальны. Дебиторская задолженность лишь связна с авансовой оплатой необходимых материальных ресурсов. Денежные средства – как минимум – в рамках кассовой потребности в наличной форме; в дороге и на депозитных счетах – отсутствуют, на расчетном счете – как остаток между денежными средствами, которые были внесены учредителями, и всеми затратами, которые были проведены

Особенности имущества нового предприятия Постоянные активы: Текущие активы: Основные средства формируются в минимальном объеме, преимущественно арендованные или взяты в лизинг. Производственные запасы формируются в объеме необходимом для начала производственного процесса. Нематериальные активы преимущественно отсутствуют, кроме случаев их внесения в уставный фонд учредителями предприятия. Капитальные вложения отсутствуют. Долгосрочные финансовые вложения преимущественно отсутствуют, кроме случаев внесения ценных бумаг в уставный фонд учредителями предприятия. Другие материальные запасы отсутствуют вообще или минимальны. Дебиторская задолженность лишь связна с авансовой оплатой необходимых материальных ресурсов. Денежные средства – как минимум – в рамках кассовой потребности в наличной форме; в дороге и на депозитных счетах – отсутствуют, на расчетном счете – как остаток между денежными средствами, которые были внесены учредителями, и всеми затратами, которые были проведены

• • К внутренним источникам относят: чистую прибыль; средства амортизационного фонда; средства, что переданы в уставный фонд предприятия (или получены за счет первичной эмиссии акций). К внешним источникам относят: банковские кредиты; внебанковские формы получения заемных ресурсов; средства, которые получены в пополнение уставного фонда (дополнительная эмиссия акций).

• • К внутренним источникам относят: чистую прибыль; средства амортизационного фонда; средства, что переданы в уставный фонд предприятия (или получены за счет первичной эмиссии акций). К внешним источникам относят: банковские кредиты; внебанковские формы получения заемных ресурсов; средства, которые получены в пополнение уставного фонда (дополнительная эмиссия акций).

Сравнительная характеристика внутренних и внешних источников финансирования Источники средств Признаки внутренние внешние Имеют определенную границу и зависят от финансовых возможностей учредителей и эффективности деятельности предприятия Размер привлечения зависит от требований обеспеченности необходимого займа и Передача и получение средств осуществляются просто и быстро Получение средств требует специального оформления, на которое необходимо определенное время 3. Влияние на эффективность деятельности предприятия в целом Вся чистая прибыль остается в распоряжении предприятия Часть дохода теряется на выплату процента, однако предприятие имеет возможность увеличить объемы своей деятельности 4. Сохранение управления и контроля над предприятием Обеспечивается полное управление и контроль со стороны учредителей Возможна частичная или полная потеря управления и контроля 5. Обеспечение внешнего контроля и эффективности деятельности Внешний контроль отсутствует Имеются рычаги, которые обеспечивают внешний контроль за деятельность предприятия 1. Объемы привлечения 2. Трудность скорость привлечения

Сравнительная характеристика внутренних и внешних источников финансирования Источники средств Признаки внутренние внешние Имеют определенную границу и зависят от финансовых возможностей учредителей и эффективности деятельности предприятия Размер привлечения зависит от требований обеспеченности необходимого займа и Передача и получение средств осуществляются просто и быстро Получение средств требует специального оформления, на которое необходимо определенное время 3. Влияние на эффективность деятельности предприятия в целом Вся чистая прибыль остается в распоряжении предприятия Часть дохода теряется на выплату процента, однако предприятие имеет возможность увеличить объемы своей деятельности 4. Сохранение управления и контроля над предприятием Обеспечивается полное управление и контроль со стороны учредителей Возможна частичная или полная потеря управления и контроля 5. Обеспечение внешнего контроля и эффективности деятельности Внешний контроль отсутствует Имеются рычаги, которые обеспечивают внешний контроль за деятельность предприятия 1. Объемы привлечения 2. Трудность скорость привлечения

Критерием оптимизации внутренних и внешних источников финансирования является максимизация дохода собственников предприятия. Условие оптимизации структуры капитала формализировано может быть представлено: Рз < Пч где Рз - прирост расходов по обслуживанию заемных (внешних) ресурсов; Пч - прирост чистой прибыли от хозяйственной деятельности предприятия.

Критерием оптимизации внутренних и внешних источников финансирования является максимизация дохода собственников предприятия. Условие оптимизации структуры капитала формализировано может быть представлено: Рз < Пч где Рз - прирост расходов по обслуживанию заемных (внешних) ресурсов; Пч - прирост чистой прибыли от хозяйственной деятельности предприятия.

- хозяйственный объект с законченным циклом производства и") • Целостный имущественный комплекс (ЦМК) - хозяйственный объект с законченным циклом производства и реализации продукции (работ, услуг), размещенный на предоставленном ему земельном участке.

• Целостный имущественный комплекс (ЦМК) - хозяйственный объект с законченным циклом производства и реализации продукции (работ, услуг), размещенный на предоставленном ему земельном участке.

1. Продажи какойлибо части имущества определения налоговой базы для исчисления налога на имущество Передача части имущества в качестве вклада в уставной капитал другого предприятия. получении кредита под залог имущества, страхование имущества и определение в связи с этим стоимости страхуемого имущества передачи имущества в аренду организации лизинга машин, оборудования и другого имущества Оценка стоимости отдельных элементов имущества производится в случаях перекупка фирменного знака или других средств индивидуализации предприятия разработка бизнесплана ; оценки недвижимости имущества как промежуточного этапа предоставление франшизы

1. Продажи какойлибо части имущества определения налоговой базы для исчисления налога на имущество Передача части имущества в качестве вклада в уставной капитал другого предприятия. получении кредита под залог имущества, страхование имущества и определение в связи с этим стоимости страхуемого имущества передачи имущества в аренду организации лизинга машин, оборудования и другого имущества Оценка стоимости отдельных элементов имущества производится в случаях перекупка фирменного знака или других средств индивидуализации предприятия разработка бизнесплана ; оценки недвижимости имущества как промежуточного этапа предоставление франшизы

Причины продажи бизнеса экономические организационные Производственнокоммерческие психологические

Причины продажи бизнеса экономические организационные Производственнокоммерческие психологические

Виды стоимости предприятия Рыночная стоимость Стоимость объекта с ограниченным рынком Стоимость замещения объекта оценки Стоимость воспроизводства объекта оценки Стоимость объекта при существующем использовании Инвестиционная стоимость объекта оценки Стоимость объекта для целей налогообложения Ликвидационная стоимость объекта оценки Утилизационная стоимость объекта оценки Специальная стоимость объекта оценки

Виды стоимости предприятия Рыночная стоимость Стоимость объекта с ограниченным рынком Стоимость замещения объекта оценки Стоимость воспроизводства объекта оценки Стоимость объекта при существующем использовании Инвестиционная стоимость объекта оценки Стоимость объекта для целей налогообложения Ликвидационная стоимость объекта оценки Утилизационная стоимость объекта оценки Специальная стоимость объекта оценки

Со стороны спроса. степень контроля Перспективы факторы научной базы Ликвидационная стоимость Квалификация Ограничения.

Со стороны спроса. степень контроля Перспективы факторы научной базы Ликвидационная стоимость Квалификация Ограничения.

• Оценка стоимости бизнеса - это акт или процесс формирования умозаключения оценщика и подсчета стоимости бизнеса, ЦИК или связанных с ним прав.

• Оценка стоимости бизнеса - это акт или процесс формирования умозаключения оценщика и подсчета стоимости бизнеса, ЦИК или связанных с ним прав.

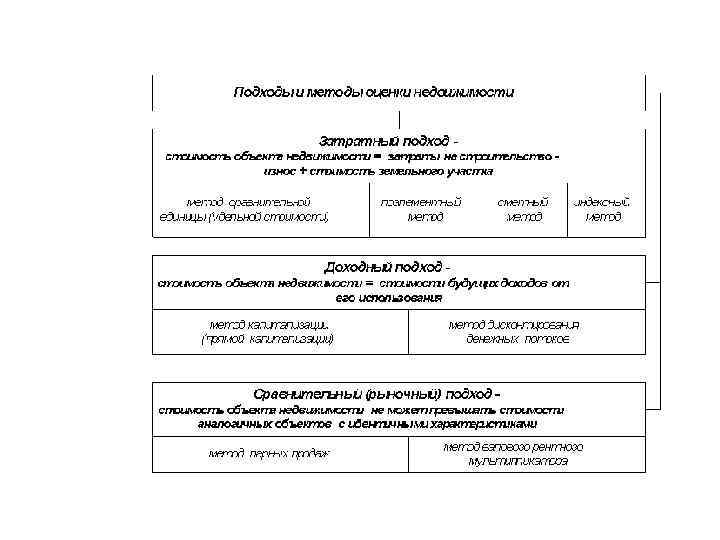

Методы оценки бизнеса затратный Метод балансовой оценки Метод Ликвидационной стоимости По Отражаемой стоимости активов По восстановительной стоимости активов по стоимости производительных активов Метод чистых активов доходный Стоимости замещения Метод дисконтирования Метод капитализации рыночный Метод рынка капитала. по фактическому комплексу активов. Метод сделок С учетом гудвилла по котируемой стоимости акций На основе Среднеотраслевой суммы прибыли при неизменном объеме чистого денежного потока На основе объема реализации На основе Экономико-математич. моделирования Экспертный метод Сопоставления мультипликаторов

Методы оценки бизнеса затратный Метод балансовой оценки Метод Ликвидационной стоимости По Отражаемой стоимости активов По восстановительной стоимости активов по стоимости производительных активов Метод чистых активов доходный Стоимости замещения Метод дисконтирования Метод капитализации рыночный Метод рынка капитала. по фактическому комплексу активов. Метод сделок С учетом гудвилла по котируемой стоимости акций На основе Среднеотраслевой суммы прибыли при неизменном объеме чистого денежного потока На основе объема реализации На основе Экономико-математич. моделирования Экспертный метод Сопоставления мультипликаторов

І. Затратный подход 1. Метод балансовой оценки • 1. 1. Оценка по фактически отражаемой стоимости активов. Ач ф = А – ФЗ • 1. 2. Оценка по восстановительной стоимости активов. Ачв = А РПа – ФЗ или Ачв = Ачф РПа • • 1. 3. Оценка по стоимости производительных активов. Ачп = А РПа – Ан + Аа – ФО

І. Затратный подход 1. Метод балансовой оценки • 1. 1. Оценка по фактически отражаемой стоимости активов. Ач ф = А – ФЗ • 1. 2. Оценка по восстановительной стоимости активов. Ачв = А РПа – ФЗ или Ачв = Ачф РПа • • 1. 3. Оценка по стоимости производительных активов. Ачп = А РПа – Ан + Аа – ФО

2. Метод оценки стоимости замещения • 2. 1. Оценка по фактическому комплексу активов. • Паз= (Паi - За i) + ФА

2. Метод оценки стоимости замещения • 2. 1. Оценка по фактическому комплексу активов. • Паз= (Паi - За i) + ФА

2. 2. Оценка стоимости замещения с учетом гудвилла • 2. 2. 1 на основе среднеотраслевой суммы прибыли • Г = Пч ср – (Аср * Nра) • 2. 2. 2. на основе объема реализации продукции Г = Пчср – (Врср * Кр) Паг = Паз + Г

2. 2. Оценка стоимости замещения с учетом гудвилла • 2. 2. 1 на основе среднеотраслевой суммы прибыли • Г = Пч ср – (Аср * Nра) • 2. 2. 2. на основе объема реализации продукции Г = Пчср – (Врср * Кр) Паг = Паз + Г

• Гудвилл: • Группа 1. Нематериальные активы, неотделимые от предприятия • Группа 2. Нематериальные активы, неотделимые от работника • Группа 3. Нематериальные активы, в общем случае отделены от предприятия.

• Гудвилл: • Группа 1. Нематериальные активы, неотделимые от предприятия • Группа 2. Нематериальные активы, неотделимые от работника • Группа 3. Нематериальные активы, в общем случае отделены от предприятия.

подход • 1. Метод дисконтирования денежного потока. а) при неопределенно длительном") ІІ. Доходный (результатный) подход • 1. Метод дисконтирования денежного потока. а) при неопределенно длительном периоде эксплуатации ЦИК б) при заранее определенном периоде эксплуатации ЦИК

ІІ. Доходный (результатный) подход • 1. Метод дисконтирования денежного потока. а) при неопределенно длительном периоде эксплуатации ЦИК б) при заранее определенном периоде эксплуатации ЦИК

этапы оценки предприятия методом дисконтирования денежных потоков 1. Выбор модели денежного потока. 2. Определение длительности прогнозного периода 3. Ретроспективный анализ и проноз валовой выручки от реализации 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Расчет величины денежного потока для каждого года прогнозного периода. 7. Определение ставки дисконта 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет текущих стоимостей будущих ДП и стоимости в постпрогнозный период 10. Внесение итоговых поправок.

этапы оценки предприятия методом дисконтирования денежных потоков 1. Выбор модели денежного потока. 2. Определение длительности прогнозного периода 3. Ретроспективный анализ и проноз валовой выручки от реализации 4. Анализ и прогноз расходов. 5. Анализ и прогноз инвестиций. 6. Расчет величины денежного потока для каждого года прогнозного периода. 7. Определение ставки дисконта 8. Расчет величины стоимости в постпрогнозный период. 9. Расчет текущих стоимостей будущих ДП и стоимости в постпрогнозный период 10. Внесение итоговых поправок.

ДП для собственного капитала: Пч + Амо +/- ∆ СОК +/- ∆ инвестиций в ОС+/+/- ∆ долгосрочной задолжености • ДП для всего инвестированного капитала= • Пр до н/о – Нп + Амо +/- ∆ СОК +/ • +/- продажа активов (КВ)

ДП для собственного капитала: Пч + Амо +/- ∆ СОК +/- ∆ инвестиций в ОС+/+/- ∆ долгосрочной задолжености • ДП для всего инвестированного капитала= • Пр до н/о – Нп + Амо +/- ∆ СОК +/ • +/- продажа активов (КВ)

ІІІ. Рыночный подход • Оценка по котируемой стоимости акций данного предприятия Ча рс = Ца * (Кэа – Кав) Оценка при неизменном объеме чистого денежного потока. Nкгп = Па: Ца Па - текущая сумма годовой прибыльности одной акции данного предприятия, определяемая как сумма выплачиваемых дивидендов и прироста курсовой стоимости акций. На основе определенных показателей рассчитывается текущая стоимость ЦИК : ПВцик = ГПср : Nкгп

ІІІ. Рыночный подход • Оценка по котируемой стоимости акций данного предприятия Ча рс = Ца * (Кэа – Кав) Оценка при неизменном объеме чистого денежного потока. Nкгп = Па: Ца Па - текущая сумма годовой прибыльности одной акции данного предприятия, определяемая как сумма выплачиваемых дивидендов и прироста курсовой стоимости акций. На основе определенных показателей рассчитывается текущая стоимость ЦИК : ПВцик = ГПср : Nкгп

Метод сопоставления мультипликаторов • ЦИК = По * М, где, По - значение показателя, который сравнивается (чистая выручка, прибыль, и тому подобное), на оцениваемом предприятии; М - мультипликатор (рассчитывается с использованием данных предприятия-аналога).

Метод сопоставления мультипликаторов • ЦИК = По * М, где, По - значение показателя, который сравнивается (чистая выручка, прибыль, и тому подобное), на оцениваемом предприятии; М - мультипликатор (рассчитывается с использованием данных предприятия-аналога).

Основные мультипликаторы: Ценовые -Цена/прибыль; - цена/ денежный поток; -- цена/ выручка от реализации -Цена / дивиденды Одномоментные -цена/балансовая стоимость -Цена / чистая стоимость активов Финансовые -Собственный капитал / заемный капитал - прибыль / выручка от реализации

Основные мультипликаторы: Ценовые -Цена/прибыль; - цена/ денежный поток; -- цена/ выручка от реализации -Цена / дивиденды Одномоментные -цена/балансовая стоимость -Цена / чистая стоимость активов Финансовые -Собственный капитал / заемный капитал - прибыль / выручка от реализации

содержание отчета по оценке стоимости бизнеса Введение 2. Описание макроэкономических параметров 3. Характеристика отрасли: 4. Описание предприятия, его финансовое и технико-экономическое состояние 5. Исследование данных по сопоставимых предприятиям 6. Выбор и применение методов оценки 7. Заключение по оценке. 8. Приложения.

содержание отчета по оценке стоимости бизнеса Введение 2. Описание макроэкономических параметров 3. Характеристика отрасли: 4. Описание предприятия, его финансовое и технико-экономическое состояние 5. Исследование данных по сопоставимых предприятиям 6. Выбор и применение методов оценки 7. Заключение по оценке. 8. Приложения.