Затраты.ppt

- Количество слайдов: 32

Тема: УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ 1. Классификация затрат. 2. Состав затрат по производству и реализации продукции. 3. Основные методы учета производственных затрат и калькулирования себестоимости продукции. 4. Синтетический учет затрат на производство.

1. Классификация затрат.

по месту возникновения Основное производство Все затраты по производству товаров, для выпуска которых предназначены Затраты, необходимые для обслуживания основного данные предприятия производства инструментами, приспособлениями и др. Вспомогательное производство по этапам производственного процесса Типы, изделия, заказы Затраты по производству данного изделия, заказа по технико- про дукц ии Все затраты по производству товара в данном процессе по видам продукции, работ, услуг Зат рат ы про изв одс тва Отдельные стадии, переделы технического процесса Основные Неизбежные расходы в процессе изготовления продукции Накладные Затраты по обслуживанию производства и управлению Прямые Затраты, связанные с производством определенных видов продукции, прямоотнесенных на их себестоимость экономическому назначению по способу включения в себестоимость отдельных видов продукции по степени зависимости от объема производства Косвенные Условно- Расходы, связанные с производством нескольких видов продукции, распределенные между ними пропорционально определенному базису постоянные Переменные по календарным периодам возникновения затрат и включение их в себестоимость Текущие Единовременные по экономическим элементам по калькуляционным статьям Затраты, величина которых не зависит от изменения объема продукции Затраты, изменяющиеся в зависимости от изменения объема продукции Затраты, имеющие частую периодичность Затраты, обеспечивающие нужды производства в течение длительного времени

Постановлением Министерства финансов Республики Беларусь от 30. 09. 2011 № 102 утверждена Инструкция по бухгалтерскому учету доходов и расходов n n Все доходы и расходы разделены на следующие группы: доходы и расходы по текущей деятельности, доходы и расходы по инвестиционной деятельности, доходы и расходы по финансовой деятельности, иные доходы и расходы.

2. Состав затрат по производству и реализации продукции.

, имущественных прав, учитываемые при налогообложении Затраты")

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении Затраты представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав: n природных ресурсов, n сырья, материалов, n топлива, энергии, n основных средств, нематериальных активов, n трудовых ресурсов n и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете. Затраты определяются на основании документов бухгалтерского учета и отражаются в том отчетном периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая)

также отражаются: n n n потери от брака;")

В фактической себестоимости продукции (работ, услуг) также отражаются: n n n потери от брака; затраты на гарантийный ремонт и гарантийное обслуживание изделий, на которые установлен гарантийный срок службы; потери от простоев по внутрипроизводственным причинам; выплаты работникам, высвобождаемым с предприятий и организаций в связи с их реорганизацией, сокращением численности работников и штатов; недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли.

Затраты по производству и реализации продукции не учитываемые при обложении налогом на прибыль n затраты на выполнение самим предприятием или оплату работ (услуг), не связанных с производством продукции (работы по благоустройству городов и поселков, оказанию помощи сельскому хозяйству и другие виды работ); n затраты на выполнение работ по строительству, оборудованию и содержанию (включая амортизационные отчисления и затраты на все виды ремонта) объектов, не участвующих в предпринимательской деятельности и находящихся на балансе предприятий, а также работ, выполняемых в порядке оказания помощи и участия в деятельности других предприятий и организаций; n затраты на проведение испытаний (анализов, измерений) органами стандартизации, метрологии и сертификации, если по данным испытаниям (анализам, измерениям) получены отрицательные результаты; n оплата консультационных, информационных, аудиторских услуг, расходы на рекламу, маркетинговые услуги и командировочные расходы сверх норм, установленных законодательством Республики Беларусь; пени, штрафы, перечисляемые в бюджет; n n n материальная помощь работникам, вознаграждения по итогам работы за год потери, убытки от недостачи имущества и (или) его порчи, произошедшие сверх норм естественной убыли

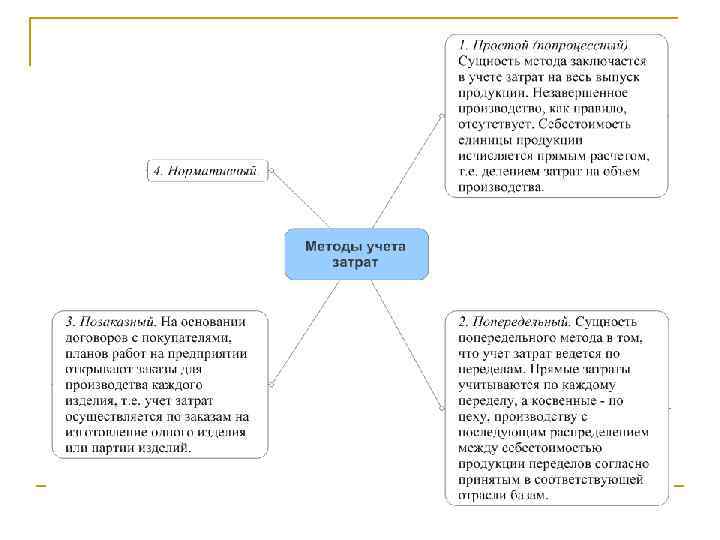

3. Основные методы учета производственных затрат и калькулирования себестоимости продукции.

Калькуляция – это определение стоимости единицы изделия.

Классификация себестоимости в зависимости от объема включаемых в ее состав затрат

Попередельный метод учета затрат n Сущность попередельного метода в том, что учет затрат ведется по переделам. n Передел – комплекс технологических операций, завершаемый выходом полуфабрикатов или продукцией. В попередельных производствах продукция каждого предыдущего передела является полуфабрикатом для последующих переделов или может реализовываться на сторону. n Например, в текстильной промышленности: q q q подготовительный; прядильный; крутильный; ткацкий; отделочный переделы.

Нормативный метод учета затрат 1. Учет затрат ведется: n n n По нормам; По отклонениям от норм; По изменениям норм. 2. Фактическая себестоимость готовой продукции определяется по формуле: Фактическая себестоимость = (нормативной себестоимости + + отклонений от норм + изменения норм).

4. Синтетический учет затрат на производство

На предприятии затраты на производство отражаются на счетах: n n n n 20 "Основное производство"; 23 "Вспомогательное производство"; 25 "Общепроизводственные расходы"; 26 "Общехозяйственные расходы"; 28 "Брак в производстве"; 29 "Вспомогательные производства и хозяйства"; 97 "Расходы будущих периодов".

счет 20 "Основное производство" n Счет 20 "Основное производство" предназначен для обобщения информации о затратах основного производства организации. n К счету 20 "Основное производство" могут быть открыты субсчета по видам основного производства.

Схема счета 20 «Основное производство Дт Кт Сн = Незавершенное производство на начало периода Оборот дебетовый = прямые затраты, обусловленные технологическим процессом (10, 70, 68, 69, 02 и т. д. ); затраты, связанные с обслуживанием и управлением структурными подразделениями основного производства (25); потери от брака Ск = незавершенное производство на конец периода Оборот кредитовый = Фактическая себестоимость произведенной продукции, выполненных работ, оказанных услуг; то, что идет в уменьшение затрат (возвратные отходы)

Счет 23 "Вспомогательные производства" n предназначен для обобщения информации о затратах подразделений, которые являются вспомогательными (подсобными) для основного производства организации. n К счету 23 "Вспомогательные производства" могут быть открыты субсчета по видам вспомогательных производств. 23 -1 "Обслуживание различными видами энергии"; 23 -2 "Внутризаводское транспортное обслуживание"; 23 -3 "Ремонт основных средств"; 23 -4 "Изготовление инструментов, штампов, запасных частей, строительных деталей и конструкций"; 23 -5 "Эксплуатация мелких транспортных хозяйств"; 23 -6 "Возведение временных (нетитульных) сооружений"; 23 -7 "Добыча нерудных материалов"; 23 -8 "Лесозаготовки и лесопиление"; 23 -9 "Переработка сельскохозяйственной продукции" и др.

Счет 25 "Общепроизводственные расходы» предназначен для обобщения информации о затратах, связанных с обслуживанием и управлением структурными подразделениями основного и вспомогательных производств организации. На этом счете отражаются затраты n n n n по содержанию и эксплуатации машин и оборудования; амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве; по страхованию указанного имущества; на отопление, освещение и содержание помещений; плата за арендуемые помещения, машины, оборудование и другие основные средства, используемые в производстве; оплата труда работников, занятых обслуживанием производства; другие, аналогичные по назначению.

Схема счетов 25 "Общепроизводственные расходы" Дт Кт Сн нет Оборот дебетовый = Произведенные организацией общепроизводственные затраты (02, 70, 69 и др) Ск нет Оборот кредитовый = распределение расходов между различными видами выпущенной продукции в дебет счетов 20, 23, 29 и других счетов. Затраты являются условнопостоянными и могут списываться в дебет счета 90

Счет 26 "Общехозяйственные расходы" предназначен для обобщения информации о затратах, связанных с управлением организацией. На этом счете отражаются: n начисленная амортизация и затраты на ремонт основных средств управленческого и общехозяйственного назначения, n затраты на содержание управленческого персонала, n затраты на информационные, аудиторские и другие услуги, n другие аналогичные по назначению затраты.

, 26 "Общехозяйственные расходы" Дт Кт Сн нет Оборот дебетовый = собираются Оборот кредитовый = Затраты, расходы, связанные с управлением учтенные на счете 26 производством (02, 70, 69 и др. ) "Общехозяйственные затраты", списываются с этого счета в дебет счета 90 "Доходы и расходы по текущей деятельности «. Ск нет

Счет 28 "Брак в производстве" предназначен для обобщения информации о потерях от брака в производстве. Дт Кт Оборот дебетовый = отражаются затраты по выявленному внутреннему и внешнему браку : стоимость неисправимого брака, затраты на исправление брака Оборот кредитовый = суммы, частично потери от брака: удержания из заработной платы виновников оприходование возвратных материалов по цене их возможного использования Сн нет Ск нет

Счет 29 "Обслуживающие производства и хозяйства". n предназначен для обобщения информации о затратах, связанных с производством продукции, выполнением работ, оказанием услуг (бытовое обслуживание работников, оздоровительные и культурно-просветительные мероприятия и т. п. ) обслуживающими производствами и хозяйствами организации, являющимися ее структурными подразделениями. n Субсчета: 29 -1 "Жилищно-коммунальные хозяйства"; 29 -2 "Подсобные сельские хозяйства"; 29 -3 "Бытовое обслуживание"; 29 -4 "Содержание детских дошкольных учреждений"; 29 -5 "Содержание домов отдыха, санаториев и других учреждений оздоровительного назначения"; 29 -6 "Содержание учреждений культуры"; 29 -7 «Содержание подразделений общественного питания» и другие.

Схема счета 29 "Обслуживающие производства и хозяйства". Дт Кт Сн = Незавершенное производство на начало периода Оборот дебетовый = прямые затраты по производству продукции, выполнению работ, оказанию услуг (10, 70, 68, 69, 02 и т. д. ); косвенные затраты, связанные с управлением обслуживающих производств и хозяйств; Ск = незавершенное производство на конец периода Оборот кредитовый = выпуск продукции, выполнение работ, оказание услуг по фактической себестоимости:

Счет 97 «Расходы будущих периодов» n n n затраты, связанные с подготовкой к сезону; единовременные затраты по массовому набору рабочих при организации или расширении производства; расходы по неравномерно производимому ремонту основных средств; суммы подписки на специальную литературу; затраты на освоение новых предприятий, производств, цехов и т. д.

Схема счета 97 «Расходы будущих периодов» Дт Кт Оборот дебетовый = расходы, произведенные в отчетном периоде за счет будущих периодов Оборот кредитовый = списание этих расходов в доле, приходящейся на данный отчетный период Сн Ск

Фактическая себестоимость выпущенной продукции будет определяться по формуле: Фактическая себестоимость выпущенной продукции = незавершенное производство на начало отчетного периода (Сн по сч. 20) + Оборот по Дт сч. 20 – Кт счета 20 (уменьшение затрат) – незавершенное производство на конец отчетного периода (Ск по сч. 20)

Корреспонденция счетов по сч. 20 Содержание операции Дт Кт 1 2 3 Начислена амортизация основных средств 20 02 Начислена заработная плата рабочим основного производства 20 70 Отчисления от фонда оплаты труда 20 69, 76 Отпущены материалы в производство 20 10 Оплата наличными мелких хозяйственных расходов 20 50 По утвержденным авансовым отчетам на затраты основного производства списаны командировочные расходы 20 71 Списаны на затраты основного производства недостачи в пределах норм естественной убыли 20 94 Сданы на склад возвратные отходы 10 20 Оприходована на склад из производства готовая продукция 43 20 Установлена недостача незавершенного производства 94 20

Корреспонденция счетов по сч. 23, 25, 26 Содержание операции Дт Кт 1 2 3 Начислена амортизация основных средств 23, 25, 26 02 Начислена амортизация нематериальных активов 23, 25, 26 05 Начислена заработная плата руководящим работникам и служащим 23, 25, 26 70 Отчисления от фонда оплаты труда 23, 25, 26 68, 69 Списана стоимость топлива на работу легкового автомобиля 23, 25, 26 10 По утвержденным авансовым отчетам списаны командировочные расходы 23, 25, 26 71 На основное производство списаны услуги вспомогательных производств 20 23 На основное производство списаны в конце отчетного периода общепроизводственные расходы 20 25 На расходы по текущей деятельности списаны общехозяйственные расходы 90 26

Корреспонденция счетов по сч. 28, 29, 97 Содержание операции Дт Кт Списана первоначальная стоимость забракованных изделий 28 20 Расходы по исправлению брака 28 70, 68, 69, 10 Уменьшены потери от брака за счет удержаний из заработной платы виновников 70 28 Уменьшены потери от брака за счет оприходования возвратных материалов по цене их возможного использования 10 28 Списание затрат по устранению брака на конкретного виновника 73 28 Списание невозмещенных потерь от брака (стоимость брака + расходы по исправлению брака – стоимость возвратных отходов – суммы, удержанные с виновников) 20 28 Отражены затраты обслуживающих производств и хозяйств 29 10, 70, 69, 76, 02… На фактическую себестоимость завершенной производством продукции, выполненных работ и оказанных услуг 43 29 На величину затрат по оказании работникам организации спортивно-оздоровительных, медицинских, культурно-просветительных, развлекательных и иных аналогичных услуг, а также при выполнении работ, услуг сторонним организациям и физическим лицам безвозмездно, содержание жилищного фонда, находящегося на балансе организации, и другие расходы. 92/2 29 На величину затрат при продаже работ, услуг сторонним организациям и лицам работ и услуг обслуживающими производствами и хозяйствами 90/2 29 97 10, 23, 70, 71, 68, 69 20, 25, 26 97 Отражены расходы будущих периодов Списаны расходы будущих периодов в момент погашения

Затраты.ppt