лекция7 Учет затрат в тур деят.pptx

- Количество слайдов: 22

Тема УЧЕТ ЗАТРАТ, ФОРМИРУЮЩИХ СЕБЕСТОИМОСТЬ ТУРИСТКОГО ПРОДУКТА В ТУРИСТСКОМ БИЗНЕСЕ

По данной главе необходимо изучить и знать: 1. понятие о турпродукте 2. 3. 4. состав затрат, включаемых в себестоимость турпродукта структуру и классификацию затрат на производство туристского продукта методы и способы калькулирования себестоимости туристского продукта

- это совокупность вещественной (предметы потребления) и невещественной")

ПОНЯТИЕ О ТУРПРОДУКТЕ Туристский продукт (турпродукт) - это совокупность вещественной (предметы потребления) и невещественной (услуги) потребительской стоимости, необходимой для полного удовлетворения потребностей туристов, возникающих у них во время их путешествия. К невещественной части турпродукта относятся потребляемые туристом услуги проживания, транспортировки, экскурсионного и прочего обслуживания. К вещественной части турпродукта относятся сувениры, картографическая продукция, туристское снаряжение и т. п.

туристов.")

К основным производителям туристского продукта относятся следующие предприятия: ØПредприятия, предоставляющие услуги размещения (проживания) туристов. Это гостиницы, отели, турбазы, санатории, кемпинги, мотели, пансионаты, дома отдыха и т. д. ØПредприятия питания: рестораны, столовые, кафе, бары, бистро, закусочные и т. д. ØТранспортные организации: авиа-, ж/д-, автопредприятия, а также предприятия, осуществляющие перевозку пассажиров и грузов морским и речным транспортом. ØПредприятия сферы досуга в туризме: киноконцертные залы, клубы по интересам, музеи, дискотеки, казино, спортивные и развлекательные организации ØЭкскурсионные организации.

Кроме того, для формирования полноценного турпродукта необходимо участие: 1. страховых, 2. рекламно-информационных, 3. медицинских предприятий, 4. а также предприятий сферы образования, готовящих кадры для туристской отрасли, 5. органов управления туризмом, 6. организаций, занимающихся торговлей сопутствующими туристскими товарами (сувениры, картографическая продукция), 7. а также специальным туристским снаряжением, 8. и многих других предприятий.

Важное место на туристском рынке занимают турфирмы, формирующие из отдельных услуг вышеперечисленных предприятий готовый турпакет услугу оформляемый путевкой и реализуемый конечному потребителю- туристу. Такие фирмы, как и остальные производители турпродукта, называются ТУРОПЕРАТОРАМИ. Кроме того, на туристском рынке работают ТУРАГЕНТЫ - фирмы, реализующие туристам уже готовые турпакеты, созданные туроператорами.

Схематически это можно представить следующим образом:

, формируемый туроператором, представляет собой весьма специфический товар. Особенность его производства")

Пакет туристских услуг (турпакет), формируемый туроператором, представляет собой весьма специфический товар. Особенность его производства заключается в том, что туроператор, заключая договоры с различными поставщиками туристских услуг, оплачивая эти услуги, приобретает не сами услуги в качестве потребителя, а ПРАВА НА ЭТИ УСЛУГИ, которые становятся частью его активов. Затем, соединяя эти услуги (права на услуги) определенным образом, туроператор получает готовый продукт - СОВОКУПНОСТЬ ПРАВ НА ПОЛУЧЕНИЕ ОПРЕДЕЛЕННОГО НАБОРА УСЛУГ, который через какое-то время и реализует туристу. Последний, в свою очередь, опять-таки через определенный промежуток времени потребляет эти услуги.

Специфика технологического процесса производства и реализации туристского продукта предполагает определенную классификацию затрат и их учет. Данные затраты являются постоянными, так как они имеют место в каждом месяце, независимо от объема продаж, и одновременно косвенными, так как связаны с хозяйственной деятельностью фирмы в целом. Учет затрат туроператора на производство турпродукта осуществятся на счетах Типового плана счетов бухгалтерского учета и организуется в туризме, как правило, по ЗАКАЗНОМУ МЕТОДУ, при котором объектом учета затрат является отдельный заказ на производство конкретного туристского продукта или группы типовых туристских продуктов, либо совокупность заказов на производство туристских продуктов, которые можно объединить по определенному качественному признаку.

, называется «остаток»")

Та сумма, которую мы записываем в счет из баланса (по соответствующей статье), называется «остаток» или «сальдо» на начало месяца. Затем в течение месяца на счете мы записываем хозяйственные операции, в конце месяца подсчитываем обороты по дебету и кредиту и выводим новый остаток. Его мы можем использовать при составлении баланса на начало следующего месяца (периода).

Счета подразделяются на АКТИВНЫЕ И ПАССИВНЫЕ Активные счета – это счета, на которых ведется учет средств предприятия дебиторская задолженность. На пассивных счетах учитываются источники этих средств и кредиторская задолженность. На активных счетах поступление средств на предприятие отражается (записывается) по дебету, а выбытие – по кредиту. На пассивных счетах, наоборот, увеличение источника средств (или задолженности за получение хозяйственные средства) отражаются по кредиту, а уменьшение по дебету.

– способ группировки информации по экономически однородным хозяйственным операциям Активы")

Счет бухгалтерского учета (счет) – способ группировки информации по экономически однородным хозяйственным операциям Активы = + Капитал Дебет (есть) Кредит (должен) Дебет Кредит Сальдо нач. = (+) Обязательства Дебет Кредит Сальдо нач. = (-) Дт оборот Кт оборот Сальдо кон. = (-) (+) Сальдо нач. = (-) Дт оборот Кт оборот Сальдо кон. = Ск = Сн + Од – Ок Активный счет Ск = Сн + Ок – Од (+) Сальдо кон. = Ск = Сн + Ок – Од Пассивные счета Сн и Ск – сальдо начальное и конечное, О – оборот (дебетовый, кредитовый).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету!!!

Прежде чем отражать хозяйственные операции на счетах, их необходимо открыть. Для этого на счетах, в дебет или кредит записывают начальные остатки из баланса. На активных счетах начальный остаток (сальдо начальное) записывается в дебет, а в пассивных – в кредит.

Двойная запись – это отражение каждой хозяйственной операции не менее чем на двух взаимосвязанных счетах по дебету одного и кредиту другого счета в одной и той же сумме. Например, операция ПОЛУЧЕНИЯ ДЕНЕГ в кассу с текущего банковского счета на сумму 1000 тенге будет записана по дебету счета № 1010 «Денежные средства в кассе в тенге» и кредиту счета № 1030 «Денежные средства на текущих банковских счетах в тенге и валюте» в одинаковой сумме.

План счетов – систематизированный перечень счетов бухгалтерского учета Разделы Типового плана 1 раздел – «Краткосрочные активы» ; 2 раздел – «Долгосрочные активы» ; 3 раздел – «Краткосрочные обязательства» ; 4 раздел – «Долгосрочные обязательства» ; 5 раздел – «Капитал и резервы» ; 6 раздел – «Доходы» ; 7 раздел – «Расходы» ; 8 раздел – «Счета производственного учета» .

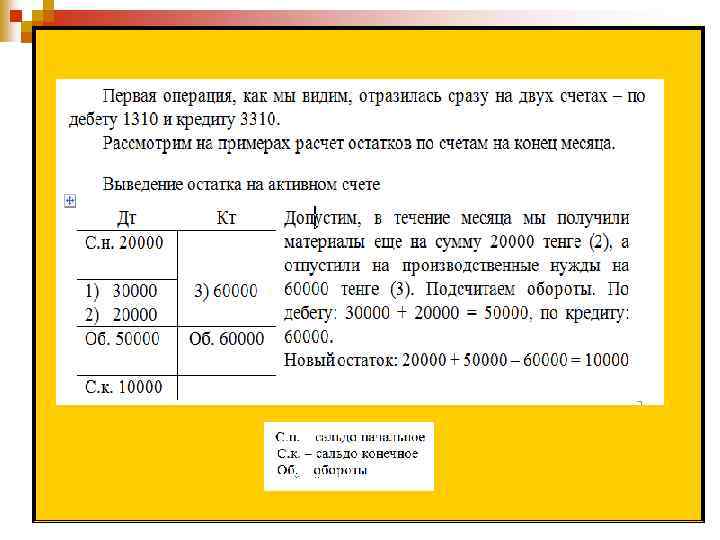

ОТРАЗИМ НА СЧЕТАХ СЛЕДУЮЩУЮ ХОЗЯЙСТВЕННУЮ ОПЕРАЦИЮ: На складе имеются неоплаченные материалы на сумму 20000 тенге. Кроме того поступили материалы на сумму 30000 тенге, но счет поставщика еще не оплачен. Открываем счет № 1310 «Материалы» , обозначив начальное сальдо материалов на сумму 20000 тенге буквой С. Записываем в дебет этого счета сумму полученных предприятием материалов:

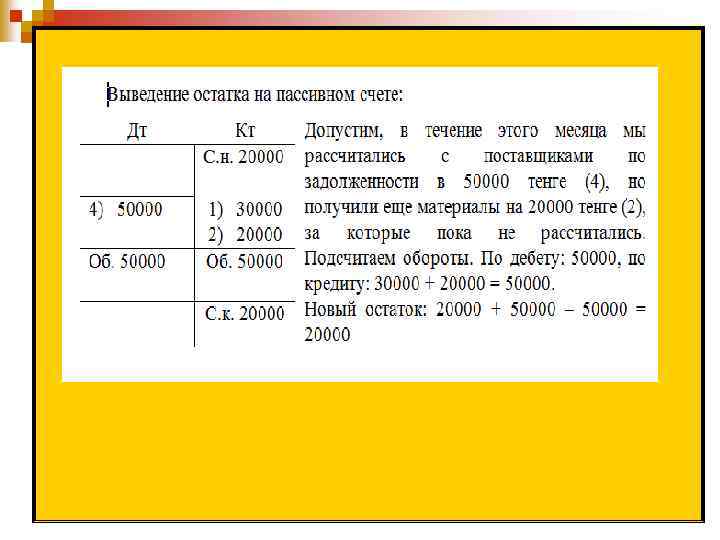

Мы получили материалы, но еще не рассчитались за них. Эту возникшую у предприятия задолженность мы должны тоже отразить, но уже на счете 3310 «Краткосрочная кредиторская задолженность поставщикам и подрядчикам» . Счет этот пассивный и начальное сальдо (задолженность поставщикам в сумме 20000 тенге) должно быть отражено по кредиту. В кредит этого счета мы должны также записать и результат первой операции, поскольку, получив от поставщиков материалы, мы увеличиваем свою задолженность им еще на 30000 тенге. Счет 3310 после того как мы его откроем и запишем первую операцию, будет выглядеть следующим образом:

Тема семинарского занятия № 6 Регистрация хозяйственных операций на счетах бухгалтерского учета

СРСП № 6 Амортизация. Амортизационные отчисления. Гудвилл.

лекция7 Учет затрат в тур деят.pptx