Учет вспомогательных производств.ppt

- Количество слайдов: 186

Тема Учет вспомогательных производств вопросы 1. Общие положения по учету вспомогательных производств. 2. Учет затрат и выполненных работ в ремонтных мастерских 3. Учет ремонта основных средств вне ремонтных мастерских 4. Учет затрат по содержанию и эксплуатации автомобильного транспорта. 5. Учет затрат по содержанию и эксплуатации машинно-тракторного парка. 6. Учет затрат по содержанию и использованию живой тягловой силы (гужевой транспорт) 7. Учет электроснабжения и водоснабжения.

• Наряду с развитием основного производства на крупных предприятиях создаются вспомогательные производства.

• Под вспомогательными производствами следует понимать такие производства, которые призваны обслуживать основную деятельность (производственную, коммерческую и т. д. ) организации, а также капитальные вложения (строительство, приобретение основных средств и т. д. ).

• К таким работам и услугам в с/х производстве относят: ремонт с/х машин и оборудования, услуги грузового, легкового и гужевого транспорта, энергетическое обеспечение основного производства и т. д.

• Отличительной особенностью вспомогательного производства является то, что они создаются для обслуживания других отраслей и производств, но при этом могут выполнять и самостоятельные производственные функции (оказание услуг другим клиентам).

• МТП является неотъемлемой частью основного производства, т. к. выполняет определенные технологические операции по производству продукции растениеводства и животноводства. В целях систематизации затрат, которые не могут быть прямо отнесены на основное производство, их учитывают также в составе вспомогательного производства. При этом основные виды и элементы в системном учете по МТП не отражаются, а прямо относятся в себестоимость продукции растениеводства, т. е. включают транспортные работы в данной отрасли.

• Для учета затрат вспомогательного производства, получение продукции, выполненных работ, оказанных услуг в плане счетов б/у предусмотрен счет 23 «Вспомогательное производство» . Этот счет является активным балансовым, расположен во 2 разделе баланса, оборотные активы, по статье «незавершенное производство» . 23 счет показывается развернутым.

• По Дебету отражаются затраты, расходы по соответствующей номенклатуре статей, по Кредиту – списание работ и услуг в течение года в плановой оценке с корректировкой в конце учетного периода до фактической.

• К счету 23 в СХП открывают следующие субсчета: • 23. 1 – ремонтные мастерские, • 23. 2 – ремонт зданий и сооружений, • 23. 3 – МТП, • 23. 4 – автотранспорт, • 23. 5 – электроснабжение, • 23. 6 – водоснабжение, • 23. 7 – гужевой транспорт, • прочие вспомогательные производства.

• Основными задачами вспомогательного производства являются: • организация БУ по каждому виду вспомогательного производства отдельно. • обеспечение оперативной, достоверной и полной информации по каждому производству. • осуществление управления затратами в условиях ограниченности ресурсов и обеспечение их сохранности. • точное определение себестоимости работ и услуг по каждому виду вспомогательного производства. • правильное списание производственных работ и услуг, определение отклонений от их плановой себестоимости по назначению.

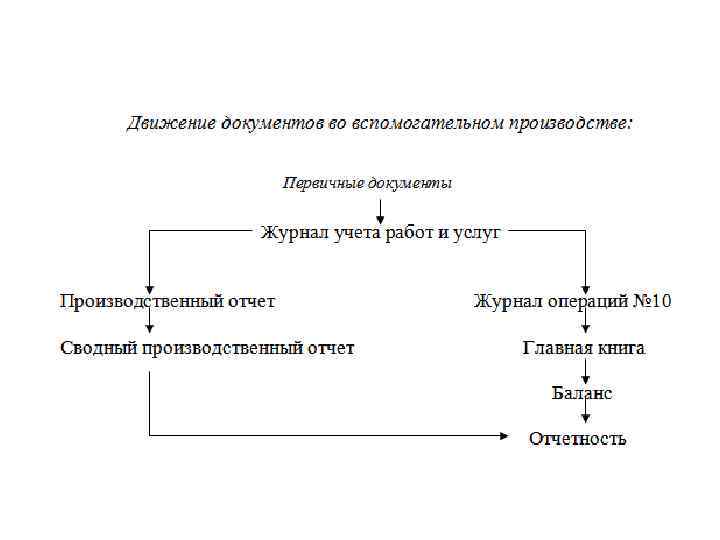

• Выполнение указанных задач возможно лишь при постоянной организации первичного аналитического и синтетического учета, повышении квалификации счетного персонала и применении компьютеризации учета. • Синтетический учет ведется в Главной книге в обобщенном виде в денежном выражении. Аналитический учет при мемориальноордерной форме учета ведется в Книге учета прочих производств; при журнально-ордерной форме бухгалтерского учета, учет затрат ведется в ведомости № 12, открываемой для каждого вспомогательного производства. В них затраты учитываются по отдельным видам продукции (работ и услуг) и статьям расходов. Ежемесячно итоги переносят в Журнал операций № 10.

• При автоматизации учета эти ведомости заменяются машинограммами в виде отчетов. Записи производятся нарастающим итогом с начала года, после окончания календарного года исчисляется фактическая себестоимость продукции (работ и услуг), производится списание отклонений между фактической и плановой себестоимостью продукции (работ и услуг). т. е. счет 23 закрывается. • Но по счетам 23. 1 и 23. 2 возможно дебетовое сальдо, которое свидетельствует о незавершенных ремонтных работах.

2. Учет затрат и выполненных работ в ремонтных мастерских. • Крупные фирмы располагают большим количеством разнообразной техники: грузовые и легковые автомобили, тракторы, комбайны, сельскохозяйственные машины, оборудование и т. д. Для поддержания их эксплуатационных качеств необходимо периодически производить не только технические уходы, но и ремонт. В зависимости от способа проведения ремонта он подразделяется на два вида: подрядный и хозяйственный.

• При подрядном способе ремонт осуществляется силами и средствами подрядных ремонтных организаций. • При хозяйственном способе ремонт осуществляется собственными силами и средствами организаций. С этой целью создаются собственные ремонтномеханические мастерские, которые занимаются не только ремонтом техники изготовлением несложных запасных частей, но и могут выполнять работу сторонним организациям.

• В зависимости от сложности проводимого ремонта он подразделяется на капитальный, при котором производится полная замена износившихся основных агрегатов, узлов, деталей и текущий, при котором производится частичная их замена.

• По характеру и сложности выполненных ремонтных работ ремонтные мастерские могут быть подразделены (по примеру сельскохозяйственных формирований) на центральные ремонтные мастерские (ЦРМ), отделенческие (бригадные) ремонтные мастерские и передвижные ремонтные мастерские ( «летучки» ).

• ЦРМ обычно располагается на центральной усадьбе агроформирования, оснащена необходимыми станками и оборудованием, позволяющими производить капитальный и текущий ремонт техники для всех производственных подразделений. В распоряжении ЦРМ находятся автопередвижные мастерские ( «летучки» ), выполняющие несложные ремонтные работы и замену частей непосредственно в поле – на месте работы тракторов, комбайнов и других сельскохозяйственных машин.

мастерские предназначены для проведения текущего ремонта машин, инвентаря и оборудования")

• Отделенческие (бригадные) мастерские предназначены для проведения текущего ремонта машин, инвентаря и оборудования на производственных участках (бригадах), отделениях, животноводческих фермах. На сельскохозяйственных предприятиях, обычно, создается одна ремонтная мастерская. • Большое значение для точного, полного и своевременного учета работ, выполняемых ремонтных мастерскими, имеет первичная документация и отчетность.

.")

• Основным первичным документом является «Ведомость дефектов на ремонт машины» (ф. № 130). Она составляется при постановке автомашины, трактора и комбайна на капитальный или текущий ремонт инженером-механиком в присутствии заведующего мастерской, нормировщика, бухгалтера, а также механизатора, работавшего на сдаваемой в ремонт машине.

• По результатам осмотра составляется ведомость, которая состоит из V разделов: • I. Характеристика валов и цилиндров мотора. • II. Описание дефектов деталей и узлов. • III. Расход ремонтных материалов. • IV. Оплата труда на ремонтных и монтажных работах. • V. Общая стоимость ремонта.

• Первые три раздела составляют инженер – механик, нормировщик и механизатор (шофер, тракторист, комбайнер). Последние два раздела составляет бухгалтер мастерской. Ведомость дефектов составляется в двух экземплярах, один из которых передается заведующему складом запасных частей для заблаговременного подбора и выдачи необходимых ремонтных материалов, а другой – остается в ремонтной мастерской как сметный документ на производство ремонта.

• На основании ведомости дефектов выписывается «Лимитно-заборная карта на получение материальных ценностей» (ф. № 117), на основании которой производится отпуск со склада необходимых частей и ремонтных материалов. • Для учета труда и начисленной заработной платы выписываются «Наряды на сдельную работу» (ф. № 70, 70 а) на выполняемые ремонтные работы (разборка и сборка ремонтируемого объекта, реставрация запасных частей, устранение дефектов и т. д. )

• Для накапливания необходимых данных по ремонту техники и изготовлению запасных частей, изделий и мелкого инвентаря в ремонтных мастерских ведется «Журнал учета затрат в ремонтной мастерской» (ф. № 36). В нем открываются счета на каждый объект капитального и текущего ремонта (автомашин, тракторов, комбайнов, навесных и прицепных орудий, оборудования и т. д. ). Отдельные счета открываются по видам изготавливаемого инвентаря и изделий. По каждому счету учитываются прямые затраты в разрезе ремонтируемых и изготавливаемых предметов по следующим статьям: оплата труда с отчислениями органам социального страхования и в резерв на оплату отпусков, стоимость запасных частей и ремонтно-технических материалов, стоимость нефтепродуктов на обкатку машин, прочие основные затраты.

• По мере «закрытия» нарядов на сдельную работу, расходования запасных частей, ремонтных материалов, нефтепродуктов и пр. производятся записи на соответствующие счета в Журнал учета затрат в ремонтной мастерской. • В конце месяца по каждому счету, открытому в Журнале учета затрат, выводятся итоги, на основании которых составляется «Производственный отчет по промышленным, вспомогательным и прочим производствам» . В этот отчет помимо основных затрат включаются общепроизводственные (цеховые) расходы ремонтной мастерской, а так же доля общехозяйственных расходов (если ремонтная мастерская производила изделия и выполняла работы на сторону)

расходы ремонтной мастерской – это такие затраты, которые нельзя сразу,")

• Общепроизводственные (общие) расходы ремонтной мастерской – это такие затраты, которые нельзя сразу, непосредственно отнести на объекты ремонта. К ним относятся: заработная плата с отчислениями управленческого и обслуживающего персонала ремонтной мастерской, амортизация и ремонт основных средств, электроэнергия, топливо и т. д. Целесообразно эти расходы учитывать на отдельном аналитическом счете в составе главного счета 23 «Вспомогательные производства» (вместо учета в составе главного счета 25 «Общепроизводственные расходы» ).

общие расходы ремонтной мастерской распределяются пропорционально принятой «базы")

• Ежемесячно (возможен другой период) общие расходы ремонтной мастерской распределяются пропорционально принятой «базы распределения» . • Организации могут применять несколько способов распределения накладных расходов пропорционально: • основной заработной плате производственных рабочих без доплат по прогрессивнопремиальным системам; • общей сумме всех прямых затрат; • количеству отработанных рабочими человекочасов; • и некоторые другие.

• Выбор «базы распределения» накладных расходов является прерогативой главного бухгалтера организации, но, следует учесть, что различные способы их распределения оказывают существенное влияние на себестоимость готовой продукции (работ, услуг). В связи с этим «база распределения» должна быть предусмотрена в учетной политике организации.

• Для распределения накладных расходов ремонтной мастерской составляется ведомость распределения, Производственный отчет, вместе с приложенными к нему первичными документами передается в бухгалтерию, где проверяется, контируется и подлежит разноске по учетным регистрам.

• Бухгалтерский учет ремонта основных средств, производимый в собственных ремонтных мастерских, осуществляется по субсчету 23 -1 «Ремонтные мастерские» . Аналитический учет следует вести в регистрах многографной формы с тем, чтобы осуществлять расшифровку затрат по статьям. Аналитические счета открываются отдельно по объектам ремонта, изготовления деталей, на которых ведется учет прямых затрат. Кроме того, открывается один аналитический счет «Общие (общепроизводственные расходы) ремонтной мастерской» для учета накладных (распределяемых) расходов. Этот аналитический счет можно открывать в составе главных счетов: 25 «Общепроизводственные расходы» или 23 «Вспомогательные производства» .

• Для учета прямых затрат, учитываемых на аналитических счетах по объектам ремонта и изготовляемым деталям, производится расшифровка (по дебетовой стороне счета) по следующим статьям расходов: • Основная и дополнительная оплата труда с указанием чел. – час. ; • Отчисления на социальные нужды; • Запасные части и ремонтно-технические материалы; • Нефтепродукты; • Прочие основные затраты; • Общие (общепроизводственные) расходы ремонтной мастерской.

• По статье «Основная и дополнительная оплата труда» учитываются суммы начисленной оплаты труда производственных рабочих (слесарей, токарей, механизаторов и др. ), занятых на ремонтных работах. • При этом составляется бухгалтерская проводка: • Дебет субсчета 23 -1 «Ремонтные мастерские» • Кредит счета 70 «Расчеты с персоналом по оплате труда»

• По статье «Запасные части и ремонтнотехнические материалы» учитывается стоимость израсходованных материальнопроизводственных ценностей на ремонт основных средств и изготовление деталей. Запасные части и ремонтно-технические материалы, списываемые на производство, оцениваются по одному из следующих методов: • По средней себестоимости; • По себестоимости первых по времени закупок (метод ФИФО); • По себестоимости последних по времени закупок (метод ЛИФО).

• При списании израсходованных запасных частей и ремонтно-технических материалов составляется бухгалтерская проводка: • Дебет субсчета 23 -1 «Ремонтные мастерские» • Кредит счета 10 «Материалы» • По статье «Нефтепродукты» учитывается стоимость израсходованных горючесмазочных материалов, израсходованных на обкатку отремонтированных машин, на работу двигателей, установленных в мастерских, и другие производственные цели.

• Оценка израсходованных нефтепродуктов производится по одному из рекомендованных способов, аналогично оценке списываемых запасных частей и ремонтнотехнических материалов. При этом составляется проводка: • Дебет субсчета 23 -1 «Ремонтные мастерские» • Кредит счета 10 «Материалы»

• По статье «Прочие основные затраты» учитываются расходы, не предусмотренные в предыдущих статьях. Например, услуги сторонних организаций по ремонту сложных частей машин, стоимость электросварочных работ и т. д. • При этом составляется бухгалтерская проводка: Дебет субсчета 23 -1 «Ремонтные мастерские» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» и др. счета.

расходы ремонтной мастерской» учитывается доля накладных расходов, предварительно")

• По статье «Общие (общепроизводственные) расходы ремонтной мастерской» учитывается доля накладных расходов, предварительно учтенных на отдельном аналитическом счете , и распределенные пропорционально принятой в организации «базы распределения» на объекты законченного и незаконченного ремонта основных средств. • При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы» )

расходы ремонтной мастерской» учитываются накладные")

• По дебетовой стороне аналитического счета «Общие (общепроизводственные) расходы ремонтной мастерской» учитываются накладные расходы с расшифровкой по следующим статьям затрат : • 1). Основная и дополнительная оплата труда; • 2). Отчисления на социальные нужды; • 3). Охрана труда и техника безопасности; • 4). Амортизация основных средств; • 5). Ремонт основных средств; • 6). Электроснабжение; • 7). Прочие накладные расходы. • Номенклатура статей затрат является прерогативой главного бухгалтера организации

• По статье «Основная и дополнительная оплата труда» (с указанием количества отработанных человеко-дней или человеко-часов) учитываются суммы начисленной основной и дополнительной оплаты труда заведующего мастерской, бухгалтера, нормировщика, кладовщика, уборщицы и другого обслуживающего персонала.

При этом составляется бухгалтерская проводка Дебет субсчета 23 -1 «Ремонтные мастерские» (аналитический счет «Общие расходы ремонтной мастерской» ) Кредит счета 70 «Расчеты с персоналом по оплате труда»

• По статье «Охрана труда и техника безопасности» учитываются расходы на проведение мероприятий, предусмотренные правилами и инструкциями по технике безопасности, для предупреждения несчастных случаев при производстве ремонтных работ: устройство и ремонт ограждений и приспособлений, оборудование сигнализации, устройство защитного заземления и зануления, вентиляция, приобретение плакатов и т. п.

• При этом составляется бухгалтерская проводка: • Дебет субсчета 23 -1 «Ремонтные мастерские» (аналитический счет «Общие расходы ремонтной мастерской» ) • Кредит счетов 60 «Расчеты с поставщиками и подрядчиками» , 76 «Расчеты с разными дебиторами и кредиторами» и другие счета.

• По статье «Амортизация основных средств» учитываются суммы начисленной амортизации по зданиям, оборудованию, станкам, производственному инвентарю и другим основным средствам, используемым в ремонтных мастерских.

стоимости объекта и установленной")

• Начисление амортизации производится ежемесячно, исходя из первоначальной (восстановительной) стоимости объекта и установленной годовой нормы (в процентах) амортизации или путем деления на количество месяцев срока полезного использования. • При этом составляется бухгалтерская проводка: Дебет субсчета 23 -1 «Ремонтные мастерские» (аналитический счет «Общие расходы ремонтной мастерской» ) Кредит счета 02 «Амортизация основных средств»

• По статье «Ремонт основных средств» учитываются затраты по капитальному и текущему ремонту зданий мастерских, оборудованию, станкам, производственному инвентарю и другим основным средствам, используемых в ремонтных мастерских. Отражение в учете операций, связанных с ремонтом основных средств, производится по – разному.

,")

• Затраты по ремонту основных средств (станков, оборудования, производственного инвентаря и пр. ), произведенные в ремонтной мастерской, списываются в сумме фактических затрат: • Дебет субсчета 23 -1 «Ремонтные мастерские» (аналитический счет «Общие расходы ремонтной мастерской» ) • Кредит субсчета 23 -1 «Ремонтные мастерские» (аналитические счета по объектам ремонта).

• Затраты по ремонту основных средств, произведенные вне ремонтной мастерской, отражаются в учете в зависимости от принятой в организации учетной политики: • Предварительно все затраты по ремонту основных средств, выполненные подрядным или хозяйственным способами, учитываются на субсчете 23 -2 «Ремонт основных средств вне ремонтных мастерских» и, при отсутствии незавершенного производства, обычно по капитальному ремонту, списываются на субсчета 23 -1 «Ремонтные мастерские» .

• Затраты по ремонту основных средств, выполненные вне ремонтной мастерской подрядным или хозяйственным способами, могут непосредственно относиться на издержки производства и обращения, минуя субсчет 23 -2 «Ремонт основных средств вне ремонтных мастерских» : Дебет субсчета 23 -1 «Ремонтные мастерские» Кредит счетов 60 «Расчеты с поставщиками и подрядчиками» - при ремонте подрядным способом. 10 «Материалы» - при списании материалов, израсходованных на ремонт, выполняемый хозяйственным способом. «Расчеты с персоналом по оплате труда» - при начислении оплаты труда рабочим, занятым на ремонте здания мастерской и других основных средств, выполняемом хозяйственным способом и другие счета.

• По статье «Электроснабжения» учитывается стоимость потребленной электроэнергии для производственных нужд мастерских и освещения, а также эксплуатационные расходы по двигателям, генераторам, обслуживающим мастерские.

• При наличии собственной электростанции электроэнергия, потребленная ремонтными мастерскими, может списываться по плановой себестоимости 1 к. Втч без доведения до фактической себестоимости (или по фактической себестоимости): • Дебет субсчета 23 -1 «Ремонтные мастерские» (аналитический счет «Общие расходы ремонтной мастерской» ) • Кредит субсчета 23 -6 «Электроснабжение» .

• При отсутствии собственной электростанции стоимость потребленной электроэнергии определяется по счетам электроснабжающих организаций без включения налога на добавленную стоимость (НДС): • Дебет субсчета 23 -1 «Ремонтные мастерские» - на стоимость потребленной электроэнергии • Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - на сумму НДС

• Кредит счета 60 «Расчеты с поставщиками и подрядчиками» на стоимость отпущенной электроэнергии, включая НДС. • По статье «Прочие накладные расходы» учитываются затраты, не предусмотренные в предыдущих статьях: • а) страховые платежи по обязательному страхованию имущества ремонтных мастерских (кредит субсчета 76 -1 «Расчеты по имущественному и личному страхованию» );

начисление амортизации нематериальных активов, используемых в ремонтной мастерской (кредит счета 05")

• б) начисление амортизации нематериальных активов, используемых в ремонтной мастерской (кредит счета 05 «Амортизация нематериальных активов» ); • в) услуги вспомогательных производств автотранспорта и др. – (кредит соответствующего субсчета главного счета 23 «Вспомогательные производства» ) и другие затраты и расходы.

расходы ремонтной мастерской» производятся записи по")

• По кредиту аналитического счета «Общие (общепроизводственные) расходы ремонтной мастерской» производятся записи по списанию учтенных накладных расходов при их распределении пропорционально избранной «базы распределения» на аналитические счета, открытые по объектам ремонта основных средств и изготовляемым деталям, запасным частям и пр.

• Таким образом, по дебету аналитических счетов, открытых по объектам капитального и текущего ремонта основных средств и изготовляемым деталям, запасным частям, будут учтены прямые затраты и соответствующая доля накладных расходов. Это позволит определить фактическую себестоимость капитального и текущего ремонта основных средств, незавершенного ремонта, изготовленных деталей и запасных частей.

при оприходовании")

• Ежемесячно с кредита этих аналитических счетов производятся записи: • а) при оприходовании изготовленных запасных частей и деталей для собственных нужд (дебет счета 10 «Материалы» ); • б) при оприходовании изготовленных запасных частей и деталей для последующей продажи или использования в организации (дебет счетов 40 «Выпуск продукции (работ, услуг)» , 43 «Готовая продукция» ) в зависимости от принятой учетной политики организации;

при списании затрат по капитальному и текущему ремонту основных средств, которые")

• в) при списании затрат по капитальному и текущему ремонту основных средств, которые в полной сумме фактических расходов включаются в издержки производства и обращения (дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства» , 25 «Общепроизводственные расходы» , 26 «Общехозяйственные расходы» , 29 «Обслуживающие производства и хозяйства» , 44 «Расходы на продажу» ). • г) при списании затрат по капитальному и текущему ремонту основных средств за счет созданного ремонтного фонда (дебет счета 96 «Резервы предстоящих расходов» ).

При списании затрат по законченному ремонту основных средств, выполненных на сторону")

• д) При списании затрат по законченному ремонту основных средств, выполненных на сторону (дебет счета 90 «Продажи» ) • Таким образом, по субсчету 23 – 1 «Ремонтные мастерские» на конец года может оставаться дебетовое сальдо, свидетельствующее о незаконченном ремонте – основных средств.

• 3. Учет ремонта основных средств вне ремонтных мастерских.

• По субсчету 23 – 2 «Ремонт основных средств вне ремонтных мастерских» организации учитывают ремонт основных средств, производимый подрядным или хозяйственным способом, вне ремонтных мастерских. • Аналитические счета открываются по объектам ремонта с указанием в заголовке счета вида ремонта (капитальный или текущий), способа проведения ремонта (хозяйственный или подрядный) и сметной стоимости ремонта.

При выполнении ремонтных работ подрядным способом записи производятся на основании представленных подрядчиком счетов за выполненные работы: • Дебет субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» на договорную стоимость выполненных работ. Дебет счета 19 «НДС по приобретенным ценностям» - на сумму НДС. • Кредит счета 60 «Расчеты с поставщиками и подрядчиками» - на договорную стоимость выполненных работ, включая НДС.

При выполнении ремонтных работ хозяйственным способом записи производятся на основании отчетов бригад, осуществляющих ремонт производственных и других объектов основных средств. По каждому аналитическому счету производится расшифровка « из них по дебету» по статьям затрат: • Дебет счета 23 – 2 • Кредит счетов 10, 70, 69

• Ежемесячно или по окончанию ремонта затраты списываются по одному из вариантов, предусмотренных в учетной политике организации. • По первому варианту списание затрат по законченному ремонту основных средств производится путем включения в себестоимость продукции (работ, услуг) по соответствующим элементам затрат (материальные затраты, затраты на оплату труда и другим): • Д 20 – К 23 -2

• По второму варианту организации могут создавать резерв на ремонт основных средств путем включения в издержки производства и обращения нормативных отчислений (в процентах от стоимости основных средств): • Д 20, 23, 26, 44 – К 96

• Ежемесячно или по окончанию ремонта затраты списываются за счет созданного резерва на ремонт основных средств: • Д 96 – К 23 -2

• При третьем варианте в целях более равномерного включения затрат на ремонт основных средств в издержки производства и расходы на продажу фактические затраты списываются на счет 97 «Расходы будущих периодов» проводкой: • Д 97 – К 23 -2 • а затем в течение года по специальному расчету списываются: • Д 20, 23, 25, 26, 44 – К 97

• на субсчете 23 -2 арендодатель в общем порядке учитывает затраты на ремонт зданий и других основных средств, сданных в аренду, если в соответствии с договором он должен производиться за счет средств арендодателя. Затраты на ремонт арендованных зданий и других основных средств, производимые в соответствии с условиями договора аренды за счет средств арендатора, должны учитываться им (арендатором) на счете 97 «Расходы будущих периодов» без отражения их на субсчете 23 – 2.

• Предстоящие затраты на ремонт арендованных основных средств подлежат ежемесячному резервированию равными долями, исходя из сметной стоимости предусмотренного договором аренды ремонта с включением арендатором сумм отчислений в дебет счетов издержек производства и обращения, кредитуя счет 96 «Резервы предстоящих расходов» (субсчет «Резерв на ремонт основных средств» ). Если арендатор производит ремонт основных средств за счет средств арендодателя, то расходы будущих периодов следует погашать арендной платой: • Д 76 – К 97

• В практической деятельности организаций при ремонте зданий и сооружений затраты учитываются непосредственно на счетах по учету издержек производства и расходов на продажу без использования субсчета 23 – 2 «Ремонт основных средств вне ремонтных мастерских» : • Д 20, 26, 44 – К 10, 60, 70

4. Учет затрат по содержанию и эксплуатации автомобильного транспорта.

• В числе вспомогательных производств большое значение имеет автомобильный транспорт (легковые и грузовые автомашины, автобусы, спецмашины и др. виды автотранспорта), который используется как в основной деятельности, так и в капитальных вложениях. В крупных организациях парк грузовых автомашин достигает 50 единиц и больше, что требует значительного внимания в организации первичного и бухгалтерского учета.

гаража. Например, при учете")

• Первичный учет эксплуатации автомобильного транспорта осуществляет диспетчер (бухгалтер) гаража. Например, при учете эксплуатации грузового автотранспорта он производит прием и обработку путевых листов грузовых автомобилей (выведение показателей работы грузовых автомашин, начисление заработной платы шоферам и пр. ) осуществляет записи в накопительной ведомости работы грузового автотранспорта, составляет производственный отчет (отчет по гаражу) и т. д.

• Основным первичным документом по учету эксплуатации грузовых автомашин является «Путевой лист грузового автомобиля» . В 1979 году вместо Путевого листа (грузового автомобиля) по типовой форме № Авто-1 введены три формы путевых листов: • Путевой лист грузового автомобиля (форма № 4 -с) применяется при осуществлении перевозок грузов на условиях оплаты шоферов по сдельным расценкам.

применяется при осуществление перевозок")

• Путевой лист грузового автомобиля (форма № 4 -п) применяется при осуществление перевозок грузов на условиях оплаты шоферов по повременным тарифам. • Путевой лист грузового автомобиля (форма № 4 -м) применяется при осуществлении междугородных перевозок. • При наличии в организации легковых автомобилей применяется путевой лист легкового автомобиля (форма № 3), а при наличии автобусов – путевой лист автобуса необщего пользования (форма № 6 -спец).

• Путевой лист автомобиля является пропуском, дающим право на выезд из гаража. Диспетчер гаража должен вести журнал регистрации путевых листов примерно по следующей форме:

должен вести «Журнал предрейсового медицинского осмотра» для")

• Кроме того, диспетчер (лучше врач) должен вести «Журнал предрейсового медицинского осмотра» для того, чтобы в путевом листе сделать отметку «Водитель по состоянию здоровья к управлению допущен, подпись (штамп)» . • Рассмотрим содержание путевого листа грузового автомобиля.

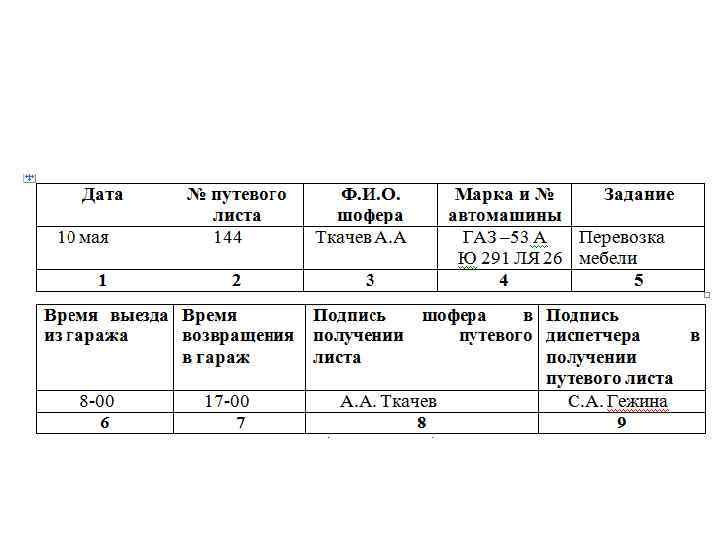

• Путевой лист грузового автомобиля выдается ежедневно и состоит из трех разделов. • В первом разделе диспетчер проставляет показания спидометра при выезде из гаража, остаток горючего в баке, а механик своей подписью подтверждает техническую исправность автомобиля. В этом же разделе дается задание водителю.

• Второй раздел «Последовательность выполнения задания» заполняется шофером и правильность записей должна быть подтверждена подписью и печатью грузоотправителя или получателя. • В третьем разделе определяются результаты работы, т. е. диспетчер, получив путевой лист, передает его для обработки бухгалтеру гаража.

• • • Бухгалтер гаража должен определить следующие показатели: Время в наряде (время от момента выезда до момента возвращения в гараж). Время в простое (складывается из времени под погрузкой, разгрузкой, по техническим неисправностям и по другим причинам). Время в движении (определяется как разница между временем в наряде и временем в простое). Количество ездок с грузом. Пробег общий и в т. ч. с грузом (км). Количество перевезенного груза (в тоннах). Количество тонно-километров, т. е. количество груза (т), перевезенного на расстояние (км). Расход горючего по норме и фактически. Произвести начисление заработной платы шоферу.

• Итоговые данные путевых листов ежедневно переносят в «Накопительную ведомость работы грузового автотранспорта» (форма № 38), которая ведется в течение месяца по каждому автомобилю отдельно. • Накопительная ведомость предназначена для свода показателей о выполнении объема работ в тоннокилометрах грузовыми автомобилями и затратах на их выполнение (оплаты труда и стоимости горючего). Кроме того, в ведомости накапливаются показатели использования времени (в наряде, движении, простое), количество тонн перевезенных грузов, общего и полезного пробега машин, а также производится распределение затрат грузового автотранспорта по счетам потребителей услуг (количество выработанных тонно-километров).

• В конце месяца в накопительной ведомости подсчитываются итоги, на основании которых составляется «Производственный отчет по вспомогательным производствам, содержанию и эксплуатации машиннотракторного парка» (форма № 18 в).

, в котором указываются")

• Некоторые организации самостоятельно разработали «Отчет по гаражу» (нетиповая форма), в котором указываются затраты по содержанию грузового автотранспорта за месяц и с начала года (заработная плата шоферов грузовых автомашин, заведующего гаража, бухгалтера, диспетчера и пр. с начислениями, расход горюче-смазочных материалов, амортизация грузовых автомашин, здания гаража и гаражного оборудования и т. д. ), а также количество выработанных тонно-километров, отнесенных на счета потребителей услуг.

• К отчету прилагаются первичные документы и передаются в центральную бухгалтерию для проверки, счетной обработки и производства записей в регистры бухгалтерского учета. • Бухгалтерский учет затрат по эксплуатации всех видов подвижного состава автотранспорта осуществляется на субсчете 23 -3 «Автомобильный транспорт» .

• • На небольших по количеству автомашин хозяйствующих субъектах следует открывать один аналитический счет по названию субсчета, а на крупных, имеющих большой парк различных автомашин, аналитические счета необходимо открывать по их видам: эксплуатация грузовых автомашин; эксплуатация легковых автомашин; эксплуатация пассажирского автотранспорта; эксплуатация автомашин специального назначения.

По дебету этих аналитических счетов учитываются затраты по содержанию и эксплуатации соответствующих видов подвижного состава автомобильного транспорта с расшифровкой по следующим статьям затрат : • 1. Оплата труда с отчислениями на социальные нужды; • 2. Горючее и смазочные материалы; • 3. Амортизация основных средств; • 4. Ремонт основных средств; • 5. Ремонт и замена авторезины; • 6. Страховые платежи; • 7. Прочие основные затраты; • 8. Организация производства и управления. • Номенклатура статей производственных затрат в каждой организации разрабатывается самостоятельно.

Рассмотрим организацию бухгалтерского учета на примере аналитического счета «Эксплуатация грузовых автомашин» . • По аналитическому счету «Эксплуатация грузовых автомашин» учитываются затраты по содержанию и эксплуатации грузовых автомашин независимо от марок и грузоподъемности (бортовые, самосвалы), прицепы и пр.

• Результативным показателем использования грузового автотранспорта является количество выработанных тоннокилометров, т. е. количество груза (т), перевезенного на расстояние (км), которое учитывается по кредитовой стороне счета. • На практике сложилось положение, в соответствии с которым если грузовой автотранспорт в течение года работает равномерно, то ежемесячно определяют фактическую себестоимость 1 т-км.

• Если грузовой автотранспорт работает неравномерно, то в течение года количество выработанных т-км относят на счета потребителей услуг по плановой себестоимости. Записи на счете производятся нарастающим итогом с начала года, т. е. ежемесячно выводят «Оборот за месяц» и «Оборот с начала года» .

• После окончания календарного года определяется фактическая себестоимость 1 т-км путем деления общей суммы затрат, учтенной по дебетовой стороне счета за минусом стоимости возвратных материалов (отработанного масла, изношенной авторезины и пр. ), на количество выполненных тонно-километров (без самообслуживания). • В условиях становления рыночной экономики фактическую себестоимость работ, выполненных грузовым автотранспортом, следует определять ежемесячно.

• После определения фактической себестоимости 1 т-км составляется справка бухгалтерии на списание калькуляционной разницы между плановой и фактической себестоимостью. • Если фактическая себестоимость 1 т-км будет выше плановой, то делается допроводка.

• Если фактическая себестоимость 1 ткм будет ниже плановой производится сторнировочная запись. Составление справки бухгалтерии преследует две цели: • довести до фактической себестоимости услуги грузового автотранспорта, оказанные потребителям; • закрыть аналитический счет «Эксплуатация грузовых автомашин» .

На основании составленной справки бухгалтерии производится бухгалтерская запись: • Дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства» , 25 «Общепроизводственные расходы» , 26 «Общехозяйственные расходы» , 44 «Расходы на продажу» , 90 «Продажи» , 91 «Прочие доходы и расходы» и др. счета потребителей услуг. • Кредит субсчета 23 -3 «Автомобильный транспорт» аналитический счет «Эксплуатация грузовых машин» .

Распределение общегаражных расходов между грузовым, легковым, пассажирским и специальным автотранспортом производится пропорционально «базе распределения» , предусмотренной в учетной политике организации, обычно, пропорционально машино-дням: • Дебет субсчета 23 – 3 «Автомобильный транспорт» (по видам автотранспорта) • Кредит субсчета 23 – 3 «Автомобильный транспорт» (общегаражные расходы).

• По кредитовой стороне счета учитывается стоимость возвратных материалов, которые приходуются по ценам возможной реализации или использования. При этом составляется бухгалтерская проводка: • Дебет счета 10 «Материалы» • Кредит субсчета 23 – 3 Автомобильный транспорт» .

• Основной продукцией грузового автотранспорта являются услуги по перевозке грузов, которые по плановой себестоимости 1 т-км относятся на счета потребителей услуг. Эти суммы списываются с кредита аналитического счета «Эксплуатация грузовых автомашин» в дебет счетов потребителей услуги, которыми могут быть как собственные структурные подразделения, виды производств и т. д. , так и сторонние организации.

• Исходя из имеющихся данных бухгалтерского учета исчисляется себестоимость 1 т-км работы грузового автотранспорта путем деления общей суммы затрат, учтенной по дебету счета за вычетом стоимости возвратных материалов на количество выработанных тонно-километров (без самообслуживания)

• После определения фактической себестоимости 1 т-км работы грузового автотранспорта, составляют справку бухгалтерии на списание калькуляционной разницы.

• После разноски справки бухгалтерии услуги грузового автотранспорта, оказанные потребителям, будут доведены до фактической себестоимости, а аналитический счет «Эксплуатация грузового автотранспорта» закрывается и не находит своего отражения в заключительном бухгалтерском балансе организации.

• целесообразно услуги грузового автотранспорта ежемесячно относить на счета потребителей услуг в сумме фактических затрат. При таком порядке аналитический счет 23 -3 «Эксплуатация грузового автотранспорта» закрывается ежемесячно. В связи с этим, после окончания календарного года отпадает трудоемкая работа по определению годовой фактической себестоимости 1 т-км, выявлению счетов потребителей услуг (путем так называемых «выборок» ) и отнесения на них калькуляционных разниц. Не исключено, что к концу года некоторые счета потребителей услуг могут быть закрыты, а некоторые сторонние организации перестанут существовать и т. д.

• Затраты по содержанию легкового автотранспорта списывают на счета по учету накладных расходов: в зависимости от того, за кем закреплены легковые автомобили: на счета 26 «Общехозяйственные расходы» , 25 «Общепроизводственные расход» и др. Затраты по содержанию спецмашин и автобусного парка так же списываются по назначению.

5. Учет услуг Машиннотракторного парка.

• В агроформированиях большое применение при производстве сельскохозяйственной продукции находит машинно-тракторный парк, в состав которого входят тракторы всех марок (колесные и гусеничные), сельскохозяйственные, прицепные и навесные орудия (плуги, бороны, культиваторы и т. д. ), а также комбайны различного назначения (зерноуборочные, свеклоуборочные и др. )

• Тракторный парк производит в основном два вида работ: сельскохозяйственные (пахота, сев, культивация и т. д. ) и транспортные (подвоз кормов к фермам, перевозка инвентаря и т. д. ), а комбайны- уборку урожая сельскохозяйственных культур.

• В зависимости от вида работ, выполняемых тракторами, используются два первичных документа: «Учетный лист тракториста машиниста (форма № 133 АПК) и «Путевой лист трактора» (форма № 134 АПК).

• Учетный лист тракториста-машиниста является основным первичным документом для учета труда механизаторов на сельскохозяйственных работах. Он выписывается на каждого тракториста сроком до 15 дней. В нем необходимо указывать, под какую калькулируемую культуру (группу культур) производились работы с указанием объема выполненных работ в натуре и в переводе в условные эталонные гектары, начисленную оплату труда, расход нефтепродуктов и др. Учетный лист тракториста –машиниста служит основным документом при учете труда комбайнера.

• Путевой лист трактора служит для учета работ, выполняемых трактором на транспортных работах. В нем предусмотрены почти все реквизиты, которые имеются в путевом листе грузовых автомашин. • По мере закрытия учетных и путевых листов тракторов они подлежат тщательной проверке, счетной обработке и разноске в накопительные документы.

• В конце месяца на основании итогов, выведенных в накопительных документах, составляется соответствующий раздел в «Производственном отчете по промышленным, вспомогательным и прочим производствам и хозяйствам» (форма № 18 -б) или Отчет об использовании тракторов (нетиповая форма), который вместе с первичными документами передается в центральную бухгалтерию.

• В бухгалтерии отчеты проверяются и производят записи в регистры бухгалтерского учета. • Для учета затрат по эксплуатации машиннотракторного парка в составе счета 23 «Вспомогательные производства» по субсчету 4 «Машинно-тракторный парк» целесообразно открывать в крупных агроформированиях четыре аналитических счета : • В небольших по размерам агроформированиях вместо первых двух аналитических счетов открывают один – «Содержание и эксплуатация МТП»

• 23 -4 -1 «Содержание и эксплуатация МТП на сельскохозяйственных работах» ; • 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» ; • 23 -4 -3 «Содержание и эксплуатация комбайнов и других самоходных машин» ; • 23 -4 -4 «Общие расходы МТП» .

• По дебету этих счетов учитываются затраты по одинаковой номенклатуре статей: • Оплата труда с отчислениями на социальные нужды: • Горючее и смазочные материалы; • Амортизация основных средств: • Ремонт основных средств; • Страховые платежи; • Прочие основные затраты; • Организация производства и управление.

• Записи на счетах производятся ежемесячно на основании первичных документов, накопительных ведомостей и отчетов по МТП. • Непосредственно из Учетных листов трактористов-машинистов на аналитический счет 23 -4 -1 «Содержание и эксплуатация МТП на сельскохозяйственных работах» относят суммы начисленной оплаты труда трактористов и стоимость израсходованных горюче-смазочных материалов, которые транзитом списываются на счет 20 «Основное производство» по калькулируемым культурам (группам культур) с указанием объема выполненных работ в условных эталонных гектарах.

• Непосредственно из Путевых листов трактора на аналитический счет 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» относят суммы начисленной оплаты труда трактористов, стоимость израсходованных горюче-смазочных материалов и объем выполненных работ в тонно-километрах, переведенные в условные эталонные гектары.

• Оплата труда трактористов с отчислениями на социальные нужды и стоимость ГСМ, израсходованное тракторами, являются прямыми затратами, которые следует относить на объекты калькуляции. • Остальные затраты (амортизация и ремонт основных средств, страховые платежи, прочие основные затраты) учитываются на аналитическом счете 23 -3 -1 «Содержание и эксплуатации МТП на сельскохозяйственных работах» до конца года. Расходы по статье «Организация производства и управление» могут учитываться обособленно на отдельных аналитических счетах в составе счетов 23 -4 «Машинно-тракторный парк» или 25 «Общепроизводственные расходы» .

• После окончания календарного года в состав затрат по содержанию МТП включается доля общепроизводственных и общехозяйственных расходов (при выполнении работ на сторону), которые вместе с остальными основными затратами подлежат распределению.

• Таким образом, по дебетовой стороне аналитического счета 23 -4 -1 «Содержание и эксплуатация МТП на сельскохозяйственных работах» на конец года будут учтены прямые и накладные расходы машинно-тракторного парка, а по аналитическому счету 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» учтены расходы лишь по трем элементам затрат: • затраты на оплату труда; • отчисления на социальные нужды; • материальные затраты (ГСМ).

• После окончания календарного года производится распределение затрат по содержанию и эксплуатации МТП на сельскохозяйственных работах между объектами учета пропорционально объему выполненных работ в условных эталонных гектарах

• распределения затрат (амортизация и ремонт основных средств, страховые платежи, прочие основные и накладные расходы) распределяются постатейно. С этой целью из учетных регистров определяют годовую сумму по статьям затрат, которую делят на количество выполненных условных эталонных гектаров, • Полученные затраты на 1 усл. этал. га умножают на объем выполненных работ в условных эталонных га по объектам учета • После разноски ведомости по учетным регистрам аналитический счет 23 -4 -1 «Содержание и эксплуатация МТП на сельскохозяйственных работах» закрывается, а на дебетовую сторону аналитического счета 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» будет списана часть основных и накладных расходов

• По кредитовой стороне этого аналитического счета в течение года учитываются выполненные тракторами транспортные работы (кроме транспортных работ в растениеводстве) по плановой себестоимости 1 усл. этал. га. : • Дебет счетов 08 «Вложения во внеоборотные активы» , 20 «Основное производство» , 29 «Обслуживающие производства и хозяйства» и др. счета • Кредит счета 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах»

• Для доведения до фактической себестоимости транспортных услуг и закрытия аналитического счета 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» составляется справка бухгалтерии на досписание калькуляционной разницы

• После разноски справки бухгалтерии по учетным регистрам транспортные работы тракторов, выполненные потребителям услуг, будут доведены до фактической себестоимости, а аналитический счет 23 -4 -2 «Содержание и эксплуатация МТП на транспортных работах» будет закрыт и не найдет своего отражения в бухгалтерском балансе организации.

• На аналитическом счете 24 -4 -3 «Содержание и эксплуатация комбайнов и других самоходных машин» учет затрат осуществляется по номенклатуре статей, предусмотренных для МТП. В течение года через этот аналитический счет списываются непосредственно на счет 20 «Основное производство» (аналитические счета убираемых сельскохозяйственных культур) затраты на оплату труда с отчислениями на социальные нужды и стоимость израсходованных ГСМ. После окончания календарного года суммы основных и накладных расходов (амортизация и ремонт основных средств, страховые платежи, прочие основные затраты общепроизводственные и общехозяйственные расходы) распределяют по статейно по культурам пропорционально убранным площадям.

")

6. Учет затрат по содержанию и использованию живой тягловой силы (гужевой транспорт)

• Наряду с использованием грузового и машинно-тракторного парков в сельскохозяйственном производстве широкое применение имеет живая тягловая сила, к которой относятся рабочие лошади, волы, верблюды, ослы, лошаки. Живую тягловую силу целесообразно использовать на короткие расстояния, т. е. там, где невыгодно использовать грузовые автомашины (подвоз воды и горючего к тракторам, вывоз удобрений на прифермские участки и т. д. ).

Первичный учет затрат по содержанию живой тягловой силы ведется в нескольких документах: • По «Учетному листу труда и выполненных работ» (формы № 131 и 132 -АПК) производится начисление заработной платы возчикам (ездовым) при выполнении работ с использованием рабочего скота. В этом же документе учитывается количество и стоимость работ, выполненных живой тягловой силой по плановой себестоимости коне-дня. По мере закрытия учетных листов итоговые данные переносятся в Накопительную ведомость затрат или «Журнал учета работ и затрат» (форма № 301 -АПК).

производится списание кормов, израсходованных на")

По «Ведомости расхода кормов» (форма № 175 - АПК) производится списание кормов, израсходованных на содержание рабочего скота. В конце месяца итоговые данные переносятся в «Журнал учета расхода кормов» (форма № 303 АПК), где отражается количество израсходованных кормов (по видам) в физическом исчислении и в пересчете на кормовые единицы, их стоимость, а также количество фуражных дней.

• Остальные затраты (расходы по текущему ремонту основных средств, расходы по ковке и лечению рабочего скота, страховые платежи и пр. ) также находят свое отражение в соответствующих первичных документах.

,")

В конце месяца на основании накопительных документов составляется Производственный отчет по животноводству (лицевой счет), который состоит из двух разделов: • Затраты на производство продукции животноводства (дебет субсчета 23 -5); • Выход продукции (кредит субсчета 23 -5).

Производственный отчет вместе с первичными документами передается в центральную бухгалтерию для проверки, обработки и производства записей в регистры бухгалтерского учета.

• Приплод, полученный от рабочего скота, приходуется по «Акту на оприходование приплода животных» (форма № 211 -АПК). По мере составления этого документа производятся записи в «Книгу учета движения скота» , а в конце месяца составляется «Отчет о движении скота и птицы на ферме» , который вместе с первичными документами также передается в центральную бухгалтерию для проверки, обработки и производства записей в регистры бухгалтерского учета.

• Бухгалтерский учет затрат и выхода продукции от рабочего скота осуществляется по субсчету 23 -5 «Гужевой транспорт» . По дебету этого субсчета учитываются затраты по содержанию живой тягловой силы, а по кредиту – выход основной и побочной продукции.

По дебетовой стороне аналитического счета, открываемого по названию субсчета, производится расшифровка затрат по следующим статьям: • • Оплата труда; Отчисления на социальные нужды; Корма и подстилка; Содержание основных средств; Работы и услуги; Прочие основные затраты; Организация производства и управление.

По статье «Корма и подстилка» учитывается стоимость израсходованных кормов в следующей оценке: • корма урожая прошлых лет – по фактической себестоимости; • корма урожая текущего года – по плановой себестоимости без доведения их после окончания календарного года до фактической себестоимости; • покупные корма – по фактической стоимости приобретения. В соответствии с действующими нормативными актами корма и подстилку целесообразно списывать по средней себестоимости.

Аналогично оценивается подстилка, израсходованная на нужды рабочего скота. • Если рабочие лошади пользовались выпасами, то часть затрат по выпасам будет списана бухгалтерской проводкой: • Дебет субсчета 23 -5 «Гужевой транспорт» • Кредит счета 20 «Основное производство» субсчет Растениеводство»

• При списании израсходованных кормов и подстилки составляется бухгалтерская проводка: • Дебет субсчета 23 -5 «Гужевой транспорт» • Кредит счета 10 «Материалы» . • Затраты по этой статье составили 727000 руб.

По статье «Содержание основных средств» учитываются: • суммы начисленной амортизации рабочих лошадей, конюшен, телег, саней и других транспортных основных средств, используемых в гужевом транспорта (кредит счета 02 «Амортизация основных средств» ); • затраты на ремонт основных средств гужевого транспорта и ковку лошадей, произведенные в собственных ремонтных мастерских (кредит субсчета 231 «Ремонтные мастерские» ); • затраты на ремонт основных средств гужевого транспорта, произведенные вне ремонтных мастерских подрядным или хозяйственным способом с использованием субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» (кредит субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» );

• затраты на ремонт основных средств гужевого транспорта, произведенные вне ремонтных мастерских, подрядным или хозяйственным способом без использования субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» (кредит счетов 10 «Материалы» , 70 «Расчеты с персоналом по оплате труда» , 60 «Расчеты с поставщиками и подрядчиками» и др. ).

По статье «Работы и услуги» учитываются: • работы и услуги, выполненные для гужевого транспорта сторонними организациями, по договорной цене без налога на добавленную стоимость (кредит счета 60 « Расчеты с поставщиками и подрядчиками» ); • работы и услуги, выполненные собственными вспомогательными производствами, по плановой себестоимости без доведения после окончания календарного года до фактической себестоимости (кредит субсчета 23 -3 «Автомобильный транспорт» и др. ).

По статье «Прочие основные затраты» учитываются: • затраты на лечение рабочего скота медикаментами (кредит счета 10 «Материалы» ) и в ветеринарных клиниках (кредит счета 60 «Расчеты с поставщиками и подрядчиками» ); • затраты мелкого инвентаря седла, уздечки, вожжи и др. конская упряжь, спецодежды и спецобуви со сроком полезного использования свыше 12 месяцев с нежилимитной стоимостью до 10 000 руб. (кредит счета 01 «Основные средства» ); • расход материалов- колесная мазь, подковы и др. (кредит счета 10 «Материалы» ).

• По статье «Организация производства и управление» учитывается доля накладных расходов, предварительно учтенная на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при работе гужевого транспорта на сторону) и распределенная после окончания календарного года (возможно ежемесячное распределение) пропорционально «базе распределения» , предусмотренной в учетной политике организации. При этом составляется бухгалтерская проводка: • Дебет субсчета 23 -5 «Гужевой транспорт» • Кредит счетов 25 «Общепроизводственные расходы» , 26 «Общехозяйственные расходы»

• По кредитовой стороне субсчета 23 -5 «Гужевой транспорт» в течение года учитываются выполненные работы по плановой себестоимости 1 коне-дня (рабочий день лошади).

• Побочной продукцией гужевого транспорта является навоз, конский волос и пр. , которые принимаются к учету по цене возможной реализации или использования. • Дебет счета 10 «Материалы» • Кредит субсчета 23 -5 «Гужевой транспорт» .

• Приплод, получаемый от рабочего скота, также относится к побочной продукции и принимается к учету по плановой себестоимости 60 кормо-дней содержания 1 головы взрослой лошади. • Количество кормо-дней определяется по ведомости расхода кормов, а себестоимость 1 кормо-дня определяется путем деления общей суммы затрат по содержанию и эксплуатации гужевого транспорта на количество кормо-дней.

• Например, плановая себестоимость 1 кормо-дня содержания взрослой лошади составляет 86 руб. В течение года были приняты к учету 9 голов приплода по 5160 руб. за голову (86 руб. х 60 кормо-дней) на общую сумму 46440 руб. (5160 руб. х 9 гол. ) • Дебет счета 11 «Животные на выращивании и откорме» 46440 руб. • Кредит субсчета 23 -5 «Гужевой транспорт» - 46440 руб.

, необходимо определить фактическую себестоимость 1")

• После окончания календарного года (возможна другая периодичность), необходимо определить фактическую себестоимость 1 гол. приплода и 1 конедня.

")

Эта работа производится в определенной последовательности: 1. Определяется фактическая себестоимость 1 кормо-дня (фуражного дня) путем деления общей суммы затрат учтенной по дебету субсчета 23 -5 «Гужевой транспорт» на фактическое количество кормо-дней, установленной по ведомости расхода кормов. 2. Фактическая себестоимость 1 гол. приплода с. с. 1 кормо дня х 60 кормо-дней 3. Фактическая себестоимость всего приплода 4. Фактическая себестоимость 1 коне-дня определяется путем деления общей суммы затрат, учтенной по дебету субсчета 23 -5 «Гужевой транспорт» за вычетом фактической себестоимости приплода и стоимости навоза

• Для доведения до фактической себестоимости услуг гужевого транспорта, а также стоимости полученного приплода от рабочих лошадей составляют справку бухгалтерии.

• После разноски справки № 1 бухгалтерии по учетным регистрам будут доведены до фактической себестоимости приплод, полученный от рабочих лошадей, и работы, выполненные потребителям услуг, а субсчет 23 -5 «Гужевой транспорт» закроется и не найдет своего отражения в бухгалтерском балансе организации.

7. Учет электроснабжения и водоснабжения

• Современное производство промышленной и сельскохозяйственной продукции потребляет большое количество электроэнергии и воды. Кроме того, электроэнергия и вода расходуется на культурно-бытовые нужды. • В связи с этим правильный и полный учет поступления и потребления электрической энергии и воды имеет большое значение для объективного формирования расходов организации.

• При поступлении электроэнергии со стороны первичным документом является счет, в котором указывается количество отпущенной электроэнергии (к. Втч), тариф за 1 к. Втч и стоимость. Отдельной строкой указывается налог на добавленную стоимость. • Количество отпущенной электроэнергии определяется по показателям электросчетчиков, которые должны быть размещены в местах ее потребления (офис, цех, наружное освещение, столовая и т. д. ).

• • • В этом случае составляется бухгалтерская проводка: Дебет счетов 20 «Основное производство» , 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» и др. счета производств. 19 «Налог на добавленную стоимость по приобретенным ценностям» . Кредит счета 60 «Расчеты с поставщиками и подрядчиками» .

• Однако, те организации, которые наряду с получением электроэнергии со стороны, имеют собственные источники получения электроэнергии (стационарные и передвижные электростанции) обязаны осуществлять учет на счете 23 «Вспомогательные производства» .

• С этой целью в составе счета 23 «Вспомогательные производства» следует предусмотреть субсчет 6 «Электроснабжение» . По дебетовой стороне субсчета 23 -6 «Электроснабжение» учитываются: • стоимость электроэнергии, поступившей со стороны (без НДС); • затраты по производству электроэнергии своими электростанциями.

• Электроэнергия, произведенная своими электростанциями учитывается в «Журнале учета работы электрогенератора» и в «Ведомости учета работ, выполненных с применением электромоторов» .

• «Журнал учета работы электрогенератора» ведется на всех действующих электростанциях по каждому электрогенератору отдельно. Ежедневные записи о работе электрогенератора ведет электрик. Записи о напряжении (вольт) и силе тока (ампер) производятся через каждый час; первая запись производится через 30 минут, после пуска генератора на основании показаний вольтметра и амперметра.

• Произведенные за рабочий день записи о напряжении суммируются и полученная сумма делится на число этих записей, так получается среднее за рабочий день напряжение. Подобным же образом определяется средняя сила тока за рабочий день по каждой фазе. • При наличии электросчетчика определяется количество выработанной электроэнергии в киловатт-часах (к. Втч).

• При отсутствии электросчетчика количество электроэнергии, выработанной за смену, определяется путем умножения фактической мощности электрогенератора на число часов его работы. • Фактическая мощность электрогенератора переменного трехфазного тока определяется исходя из средних за смену сведений о напряжении и силе тока, пользуясь одной из приведенных ниже формул в зависимости от характера включения и использования электроэнергии.

")

• В формулах приняты следующие обозначения: • Р- фактическая мощность электрогенератора (в киловаттах) • И- напряжение (в вольтах) • У – сила тока генератора (в амперах). • Сила тока генератора равна сумме силы тока в отдельных фазах, деленной на три : У= Y 1 + Y 2 + Y 3 / 3

• Путем применения помещенных в таблице 15 формул получается средняя за смену фактическая мощность электрогенератора, выраженная в кило. Ваттах. • Чтобы определить количество электроэнергии, выработанной за смену, надо полученную фактическую среднюю мощность электрогенератора помножить на число часов работы электрогенератора за эту смену.

• По окончании смены все требуемые сведения должны быть занесены в «Журнал учета работы электрогенератора» , после чего должна стоять подпись дежурного электрика. • При работе в несколько смен, после записей об итогах работы за смену должны стоять две подписи- электрика сдавшего смену, и электрика, принявшего смену.

• Сдача – приемка смены производится после того, как в журнале записаны все требуемые сведения о работе истекшей смены. • Ежедневно по окончании последней смены сведения о количестве часов, проработанных электростанцией, и о количестве электроэнергии, выработанной за сутки, обязательно записываются в «Сводную ведомость учета числа часов работ электрогенератора и количества выработанной электроэнергии» , помещенную в конце «Журнала учета работы электрогенератора» .

• В конце месяца на основании записей в журнале учета работы электрогенератора составляется «Отчет о работе электростанции» . Отчеты поступают в центральную бухгалтерию, где их тщательно проверяют, обрабатывают и производят записи в регистры бухгалтерского учета. • Рассмотрим организацию бухгалтерского учета производства электроэнергии и методику исчисления себестоимости 1 к. Втч на условном примере.

• Затраты, учитываемые по дебету субсчета 23 -6 «Электроснабжение» , следует расшифровывать по следующим статьям затрат: • Оплата труда с отчислениями на социальные нужды; • Топливо; • Содержание основных средств; • Стоимость электроэнергии, поступившей со стороны; • Прочие основные затраты; • Организация производства и управление.

• По статье «Оплата труда с отчислениями на социальные нужды» учитываются суммы начисленной основной и дополнительной оплаты труда работников, непосредственно обслуживающих электростанцию, электрохозяйство (электромонтеров, мотористов, механиков и др. ): • Дебет субсчета 23 -6 «Электроснабжение» • Кредит счета 70 «Расчеты с персоналом по оплате труда» .

• По статье «Топливо» учитывается стоимость топлива (нефтепродукты, уголь, дрова, газ и т. п. ), израсходованное на содержание электростанции, электрохозяйства: • Дебет субсчета 23 -6 «Электроснабжение» • Кредит счета 10 «Материалы»

• По статье «Содержание основных средств» учитываются : • -суммы начисленной амортизации на здание и оборудование электростанции, трансформаторные будки, внутренние линии электропередач и пр. (кредит счета 02 «Амортизация основных средств» ); • затраты на ремонт основных средств электрохозяйства, произведенные в своих ремонтных мастерских (кредит субсчета 23 -1 «Ремонтные мастерские» );

• затраты на ремонт основных средств электрохозяйства, произведенные вне ремонтных мастерских, подрядным или хозяйственным способом с использованием субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» (кредит субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» ); • затраты на ремонт основных средств электрохозяйства, произведенные вне ремонтных мастерских, подрядным или хозяйственным способом без использования субсчета 23 -2 «Ремонт основных средств вне ремонтных мастерских» (кредит счетов 10 «Материалы» , 70 «Расчеты с персоналом по оплате труда» , 60 «Расчеты с поставщиками и подрядчиками» и др. ).

• По статье «Стоимость электроэнергии, поступившей со стороны» учитывают стоимость электроэнергии, полученной от межхозяйственных электростанций или акционерных обществ, отпускающих электроэнергию потребителям, которая включается в эту статью затрат без налога на добавленную стоимость (кредит счета 60 «Расчеты с поставщиками и подрядчиками» ).

• По статье «Прочие основные затраты» учитываются расходы, не предусмотренные в предыдущих статьях: • плановая себестоимость услуг вспомогательных производств без доведения ее после окончания калькуляционного периода до фактической себестоимости (кредит субсчетов 23 -3 «Автомобильный транспорт» , 23 -4 «Машинно-тракторный парк» , 23 -5 «Гужевой транспорт» и др. ):

на нужды электрохозяйства (кредит")

• списание основных средств нижелимитной стоимостью (без начисления амортизации) на нужды электрохозяйства (кредит счета 01 «Основные средства» ); • начисление амортизации нематериальных активов или списание их стоимости без начисления амортизации (кредит счетов 05» Амортизация нематериальных активов» , 04 «Нематериальные активы» ); • начисление страховых платежей по страхованию имущества электрохозяйства (кредит субсчета 76 -1 «Расчеты по имущественному и личному страхованию» ) и др.

• По статье «Организация производства и управление» учитывается доля общепроизводственных и общехозяйственных расходов, которые были предварительно учтены на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при предоставлении электроэнергии посторонним пользователям) и распределенные пропорционально «базе распределения» , предусмотренной в учетной политике организации (кредит счетов 25 «Общепроизводственные расходы» , 26 «Общехозяйственные расходы» ).

• По кредиту субсчета 23 -6 «Электроснабжение» в течение отчетного периода учитывается количество электроэнергии, которое по плановой себестоимости 1 к. Втч было отпущено: • на нужды основного производства (дебет счета 20 «Основное производство» ); • на нужды вспомогательных производств (дебет счета 23 «Вспомогательные производства» ); • на общепроизводственные расходы (дебет счета 25 «Общепроизводственные расходы» ); • на общехозяйственные расходы (дебет счета 26 Общехозяйственные расходы» ); • на культурно-бытовые и жилищно-коммунальные нужды (дебет счета 29 «Прочие производства и хозяйства» ); • на нужды, связанные со строительством объектов (дебет счета 08 «Вложения во внеоборотные активы» ) и др.

• После окончания калькуляционного периода определяется фактическая себестоимость 1 к. Втч электроэнергии путем деления общей суммы затрат, учтенной по дебету субсчета 23 -6 «Электроснабжение» , на количество электроэнергии (в к. Втч), отпущенной потребителям, включая потери в электросети.

• После определения фактической себестоимости 1 к. Втч электроэнергии, составляют Справку бухгалтерии на досписание калькуляционной разницы между фактической и плановой себестоимостью потребленной электроэнергии.

• После разноски Справки бухгалтерии на досписание калькуляционной разницы по электроэнергии, отпущенной потребителям, по соответствующим учетным регистрам аналитический счет 23 -6 «Электроснабжение» будет закрыт и не найдет своего отражения в заключительном бухгалтерском балансе годового отчета организации, а электроэнергия, отпущенная потребителям, будет доведена до фактической себестоимости.

• в типовых и специализированных формах годовой бухгалтерской отчетности сельскохозяйственных организаций предусмотрена информация (форма № 6 -АПК) «Наличие энергетических мощностей в хозяйстве» , в которой указывается (в тыс. к. Вт час. ): • выработано электроэнергии своими электростанциями; • получено электроэнергии со стороны; • отпущено электроэнергии – всего, в том числе на производственные нужды.

• Наряду с электроэнергией в промышленных, сельскохозяйственных и др. организациях расходуется большое количество воды не только на производственные, но и на бытовые нужды.

• Бухгалтерский учет водоснабжения осуществляется на аналитическом счете 23 -7 «Водоснабжение» аналогично учету электроснабжения. • По дебету этого счета учитываются затраты по водоснабжению (расходы по содержанию водокачек, водопроводных линий, насосных установок и других агрегатов) с расшифровкой по следующим статьям затрат: • Оплата труда; • Отчисления на социальные нужды; • Содержание основных средств; • Стоимость воды, поступившей со стороны; • Работы и услуги; • Прочие прямые затраты; • Организация производства и управление.

• По статье «Оплата труда» учитываются суммы начисленной основной и дополнительной оплаты труда водопроводчиков, слесарей и других работников, занятых в системе водоснабжения. • При этом составляется бухгалтерская проводка: • Дебет субсчета 23 -7 «Водоснабжение» • Кредит счета 70 «Расчеты с персоналом по оплате труда»

• По статье «Содержание основных средств» учитываются: • амортизация объектов основных средств водоснабжения (кредит счета 02 «Амортизация основных средств» ); • фактические расходы на ремонт объектов основных средств, произведенный подрядным или хозяйственным способом (кредит счетов 60 «Расчеты с поставщиками и подрядчиками» , 23 «Вспомогательные производства» , 10 «Материалы» , 70 «Расчеты с персоналом по оплате труда» и др. ) или нормативные отчисления в резерв на ремонт основных средств (кредит счета 96 «Резервы предстоящих расходов»

• По статье «Стоимость воды, поступившей со стороны» учитывается стоимость оплаченных счетов (без НДС) водоснабжающих организаций (кредит счета 60 «Расчеты с поставщиками и подрядчиками» ). • По статье «Работы и услуги» учитывается стоимость услуг других вспомогательных производств в плановой оценке 1 т-км, 1 к. Втч электроэнергии и др. без доведения после окончания календарного года до фактической себестоимости (кредит счета 23 «Вспомогательные производства» соответствующие субсчета).

• По статье «Прочие прямые затраты» учитываются расходы, не предусмотренные в предыдущих статьях, которые могут быть непосредственно отнесены на водоснабжение (кредит счетов 10 «Материалы» при списании материалов и мелкого инвентаря, 01 «Основные средства» - при списании основных средств нижелимитной стоимостью, 76 -1 «Расчеты по имущественному и личному страхованию» – при страховании имущества водоснабжения и др. )

и общехозяйственных")

• По статье «Организация производства и управление» учитывается доля общепроизводственных (цеховых) и общехозяйственных расходов, предварительно учтенных на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (при отпуске воды посторонним пользователям) и распределенные пропорционально «базе распределения» , предусмотренной учетной политикой организации.

• По кредиту счета учитывается в течение года стоимость воды по плановой оценки 1 м 3 , отпущенная потребителям. • Дебет счетов 20 «Основное производство» , 23 «Вспомогательные производства, 29 «Обслуживающие производства и хозяйства» и др. счета • Кредит субсчета 23 -7 «Водоснабжение» .

• После окончания календарного года определяется фактическая себестоимость 1 м 3 воды, путем деления общей суммы затрат, учтенной по дебету счета 23 -7 «Водоснабжение» , на количество воды (в м 3), отпущенной потребителями. • Определив фактическую себестоимость 1 м 3 воды, составляют справку бухгалтерии на списание калькуляционной разницы между плановой и фактической себестоимостью воды.

Учет вспомогательных производств.ppt