Учет основных средств.pptx

- Количество слайдов: 16

Тема: Учет основных средств

Тема: Учет основных средств

объектов основных средств Основные средства - это часть имущества, используемая организацией") Понятие, виды (группы) объектов основных средств Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях. Актив принимается к бухгалтерскому учету в качестве основных средств при единовременном выполнении следующих условий: объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев); организацией не предполагается последующая перепродажа данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем.

Понятие, виды (группы) объектов основных средств Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях. Актив принимается к бухгалтерскому учету в качестве основных средств при единовременном выполнении следующих условий: объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; объект предназначен для использования в течение длительного времени (более 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев); организацией не предполагается последующая перепродажа данного объекта; объект способен приносить организации экономические выгоды (доход) в будущем.

в бухгалтерском учете к основным средствам:") В соответствии с Общероссийским классификатором основных фондов (ОКОФ) в бухгалтерском учете к основным средствам: ОТНОСЯТСЯ: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника, оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие виды материальных основных фондов.

В соответствии с Общероссийским классификатором основных фондов (ОКОФ) в бухгалтерском учете к основным средствам: ОТНОСЯТСЯ: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника, оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие виды материальных основных фондов.

НЕ ОТНОСЯТСЯ: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. предметы, служащие менее 1 года, независимо от их стоимости предметы стоимостью ниже лимита, устанавливаемого Минфином России (20 000 руб. ), независимо от срока службы, кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости; орудия лова, бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до 2 х лет , специальные инструменты и специальные приспособления, независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства независимо от их стоимости; специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы; форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы; временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно - монтажных работ в составе накладных расходов; тара для хранения товарно - материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России; предметы, предназначенные для выдачи напрокат, независимо от их стоимости; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала. машины и оборудование, числящиеся как готовые изделия на складах предприятий изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства

НЕ ОТНОСЯТСЯ: 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. 12. 13. 14. предметы, служащие менее 1 года, независимо от их стоимости предметы стоимостью ниже лимита, устанавливаемого Минфином России (20 000 руб. ), независимо от срока службы, кроме сельскохозяйственных машин и орудий, строительного механизированного инструмента, оружия, а также рабочего и продуктивного скота, которые относятся к основным фондам, независимо от их стоимости; орудия лова, бензомоторные пилы, сучкорезки, сплавной трос, сезонные дороги, усы и временные ветки лесовозных дорог, временные здания в лесу сроком эксплуатации до 2 х лет , специальные инструменты и специальные приспособления, независимо от их стоимости; сменное оборудование, многократно используемые в производстве приспособления к основным фондам и другие вызываемые специфическими условиями изготовления устройства независимо от их стоимости; специальная одежда, специальная обувь, а также постельные принадлежности независимо от их стоимости и срока службы; форменная одежда, предназначенная для выдачи работникам предприятия, одежда и обувь в учреждениях здравоохранения, просвещения, социального обеспечения и других учреждениях, состоящих на бюджете, независимо от стоимости и срока службы; временные сооружения, приспособления и устройства, затраты по возведению которых относятся на себестоимость строительно - монтажных работ в составе накладных расходов; тара для хранения товарно - материальных ценностей на складах или осуществления технологических процессов, стоимостью в пределах лимита, установленного Минфином России; предметы, предназначенные для выдачи напрокат, независимо от их стоимости; молодняк животных и животные на откорме, птица, кролики, пушные звери, семьи пчел, а также ездовые и сторожевые собаки, подопытные животные; многолетние насаждения, выращиваемые в питомниках в качестве посадочного материала. машины и оборудование, числящиеся как готовые изделия на складах предприятий изготовителей, снабженческих и сбытовых организаций, сданные в монтаж или подлежащие монтажу, находящиеся в пути, числящиеся на балансе капитального строительства

ПБУ 6/01"Учет основных средств" устанавливает правила формирования информации об основных средствах в бухгалтерском учете. Требования ПБУ 6/01 применяются в отношении: зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструментов, производственного и хозяйственного инвентаря и принадлежностей, рабочего, продуктивного и племенного скота, многолетних насаждений, внутрихозяйственных дорог, капитальных вложений на коренное улучшение земель (осушительных, оросительных и других мелиоративных работ), капитальных вложений в арендованные объекты основных средств, земельных участков, объектов природопользования (воды, и других природных ресурсов), прочих объектов. ПБУ 6/01 не применяется в отношении: машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организации –изготовителя, как товары – на складах организаций, осуществляющих торговую деятельность, предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути, капитальных и финансовых вложений.

ПБУ 6/01"Учет основных средств" устанавливает правила формирования информации об основных средствах в бухгалтерском учете. Требования ПБУ 6/01 применяются в отношении: зданий, сооружений, рабочих и силовых машин и оборудования, измерительных и регулирующих приборов и устройств, вычислительной техники, транспортных средств, инструментов, производственного и хозяйственного инвентаря и принадлежностей, рабочего, продуктивного и племенного скота, многолетних насаждений, внутрихозяйственных дорог, капитальных вложений на коренное улучшение земель (осушительных, оросительных и других мелиоративных работ), капитальных вложений в арендованные объекты основных средств, земельных участков, объектов природопользования (воды, и других природных ресурсов), прочих объектов. ПБУ 6/01 не применяется в отношении: машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организации –изготовителя, как товары – на складах организаций, осуществляющих торговую деятельность, предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути, капитальных и финансовых вложений.

Основные средства, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (счет 03). Другие основные средства учитываются на счете 01 «Основные средства» . Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Основные средства, предназначенные исключительно для предоставления за плату во временное владение и пользование или во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности (счет 03). Другие основные средства учитываются на счете 01 «Основные средства» . Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Оценка основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости Первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, кроме НДС и иных возмещаемых налогов. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к учету. Первоначальной стоимостью основных средств, полученных по договору мены, признается стоимость ценностей передаваемых в рамках этого договора. При невозможности установить стоимость передаваемых ценностей, первоначальная стоимость определяется исходя из стоимости, по которой в сравниваемых обстоятельствах приобретаются аналогичные объекты основных средств. Первоначальная стоимость основных средств подлежит изменению в бухгалтерском учете в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всех работ. Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки. При принятии решения о переоценке следует учитывать, что в последующем такие объекты должны переоцениваться регулярно, чтобы стоимость переоцениваемых основных средств существенно не отличались от текущей (восстановительной) стоимости.

Оценка основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости Первоначальная стоимость - это сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, кроме НДС и иных возмещаемых налогов. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к учету. Первоначальной стоимостью основных средств, полученных по договору мены, признается стоимость ценностей передаваемых в рамках этого договора. При невозможности установить стоимость передаваемых ценностей, первоначальная стоимость определяется исходя из стоимости, по которой в сравниваемых обстоятельствах приобретаются аналогичные объекты основных средств. Первоначальная стоимость основных средств подлежит изменению в бухгалтерском учете в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки основных средств. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всех работ. Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки. При принятии решения о переоценке следует учитывать, что в последующем такие объекты должны переоцениваться регулярно, чтобы стоимость переоцениваемых основных средств существенно не отличались от текущей (восстановительной) стоимости.

Поступление и ввод в эксплуатацию основных средств Основные средства поступают в организацию: от учредителей в счет вклада в уставный капитал в результате строительства путем приобретения за плату путем безвозмездной передачи по договору мены При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства". В организацию могут поступать основные средства, цена которых выражена в условных единицах. Т. к. на территории РФ расчеты производятся в рублях, при несовпадении даты оприходования основного средства и даты его оплаты могут возникнуть курсовые разницы. В этом случае: отрицательная разница увеличивает затраты на приобретение основного средства – Дт 08. х Кт 60, Дт 19. х Кт 60. положительная разница уменьшает затраты на приобретение основного средства – сумма уменьшения сторнируется записью: Дт 08. х Кт 60, Дт 19. х Кт 60. Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1 а (для ввода в эксплуатацию зданий и сооружений), № ОС-1 б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6 а (для группы объектов). Инвентарная книга по форме № ОС-6 б предназначена для учета на малых предприятиях.

Поступление и ввод в эксплуатацию основных средств Основные средства поступают в организацию: от учредителей в счет вклада в уставный капитал в результате строительства путем приобретения за плату путем безвозмездной передачи по договору мены При получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов основных средств, учитываемая на счете 01 "Основные средства". В организацию могут поступать основные средства, цена которых выражена в условных единицах. Т. к. на территории РФ расчеты производятся в рублях, при несовпадении даты оприходования основного средства и даты его оплаты могут возникнуть курсовые разницы. В этом случае: отрицательная разница увеличивает затраты на приобретение основного средства – Дт 08. х Кт 60, Дт 19. х Кт 60. положительная разница уменьшает затраты на приобретение основного средства – сумма уменьшения сторнируется записью: Дт 08. х Кт 60, Дт 19. х Кт 60. Ввод в эксплуатацию осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1 а (для ввода в эксплуатацию зданий и сооружений), № ОС-1 б (при одновременном вводе в эксплуатацию нескольких объектов основных средств). Принятые объекты учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6 а (для группы объектов). Инвентарная книга по форме № ОС-6 б предназначена для учета на малых предприятиях.

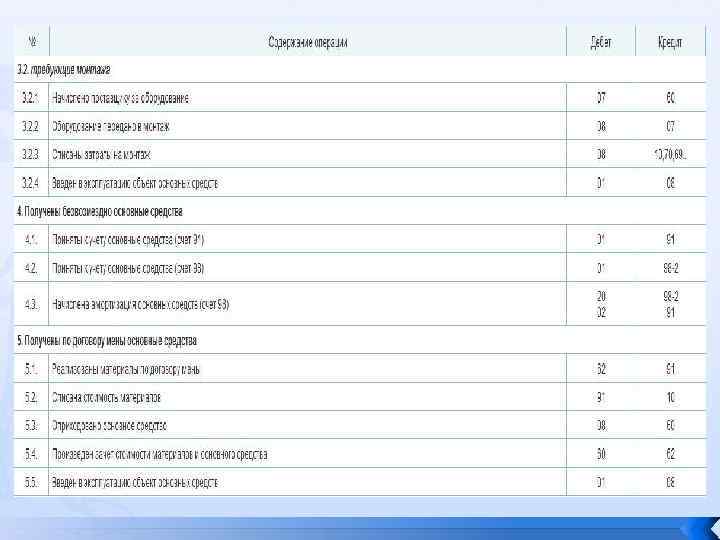

Типовые хозяйственные операции

Типовые хозяйственные операции

Амортизация основных средств Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). НЕ Амортизация начисляется по: объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др). объектам жилищного фонда (если они не используются для получения дохода) объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства продуктивному скоту многолетним насаждениям, не достигшим эксплуатационного возраста объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

Амортизация основных средств Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). НЕ Амортизация начисляется по: объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др). объектам жилищного фонда (если они не используются для получения дохода) объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства продуктивному скоту многолетним насаждениям, не достигшим эксплуатационного возраста объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

Начисление амортизации начинается с 1 -го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1 -го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества. Начисление амортизации осуществляется в течение всего срока полезного использования основного средства. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно принятии объекта основных средств к учету. В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается. Для целей бухгалтерского учета срок определяется исходя из ожидаемого срока полезного использования объекта и ожидаемого физического износа, нормативно-правовых и других ограничений использования объекта. В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относится. Указанная классификация может быть использована также для целей бухгалтерского учета. Если в классификации срок полезного использования объекта не указан, его необходимо установить самостоятельно, исходя из: ожидаемого срока использования объекта с учетом интенсивности его применения ожидаемого физического износа, зависящего от режима эксплуатации (количество смен), естественных условий и влияния агрессивной среды, проведения всех видов ремонтов

Начисление амортизации начинается с 1 -го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1 -го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества. Начисление амортизации осуществляется в течение всего срока полезного использования основного средства. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно принятии объекта основных средств к учету. В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается. Для целей бухгалтерского учета срок определяется исходя из ожидаемого срока полезного использования объекта и ожидаемого физического износа, нормативно-правовых и других ограничений использования объекта. В налоговом учете срок полезного использования определяется в соответствии с номером амортизационной группы, к которой объект относится. Указанная классификация может быть использована также для целей бухгалтерского учета. Если в классификации срок полезного использования объекта не указан, его необходимо установить самостоятельно, исходя из: ожидаемого срока использования объекта с учетом интенсивности его применения ожидаемого физического износа, зависящего от режима эксплуатации (количество смен), естественных условий и влияния агрессивной среды, проведения всех видов ремонтов

, представленных в таблице: Для целей бухгалтерского учета Для") Амортизацию начисляют одним из способов (методов), представленных в таблице: Для целей бухгалтерского учета Для целей налогового учета 1. линейный способ; 2. способ уменьшаемого остатка; 3. способ списания стоимости по сумме чисел лет срока полезного использования; 4. способ списания стоимости пропорционально объему продукции (работ); 1. линейный 2. нелинейный.

Амортизацию начисляют одним из способов (методов), представленных в таблице: Для целей бухгалтерского учета Для целей налогового учета 1. линейный способ; 2. способ уменьшаемого остатка; 3. способ списания стоимости по сумме чисел лет срока полезного использования; 4. способ списания стоимости пропорционально объему продукции (работ); 1. линейный 2. нелинейный.

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета. Начисление амортизационных отчислений приостанавливается в случае перевода объекта по решению руководителя организации на консервацию на срок более 3 х месяцев, а также в период реконструкции, модернизации и капитального ремонта объекта, продолжительностью более 12 месяцев. По объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищнокоммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств".

Выбранный метод начисления амортизации закрепляется в учетной политике для целей бухгалтерского и налогового учета. Начисление амортизационных отчислений приостанавливается в случае перевода объекта по решению руководителя организации на консервацию на срок более 3 х месяцев, а также в период реконструкции, модернизации и капитального ремонта объекта, продолжительностью более 12 месяцев. По объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищнокоммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств".

основных средств Основные средства выбывают из организации в случаях: 1. списания по") Выбытие (списание) основных средств Основные средства выбывают из организации в случаях: 1. списания по причине непригодности к дальнейшему использованию 2. продажи на сторону 3. безвозмездной передачи 4. передачи в счет вклада в уставный капитал другой организации 5. сдачи имущества в аренду, лизинг 6. реализации по договорам мены и т. д. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Согласно Инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов. По дебету счета 91 отражается списание остаточной стоимость и затраты, связанные с выбытием, а по кредиту - сумма износа, выручка от продажи, стоимость оприходованных ценностей. Для списания основных средств к счету 01 открывают субсчет 01 -В "Выбытие основных средств". Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 "Прибыли и убытки". Доходы и расходы от списания отражаются в отчетном периоде, к которому они относятся и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов

Выбытие (списание) основных средств Основные средства выбывают из организации в случаях: 1. списания по причине непригодности к дальнейшему использованию 2. продажи на сторону 3. безвозмездной передачи 4. передачи в счет вклада в уставный капитал другой организации 5. сдачи имущества в аренду, лизинг 6. реализации по договорам мены и т. д. Стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Согласно Инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов. По дебету счета 91 отражается списание остаточной стоимость и затраты, связанные с выбытием, а по кредиту - сумма износа, выручка от продажи, стоимость оприходованных ценностей. Для списания основных средств к счету 01 открывают субсчет 01 -В "Выбытие основных средств". Потери и расходы в связи с чрезвычайными обстоятельствами отражаются на счете 99 "Прибыли и убытки". Доходы и расходы от списания отражаются в отчетном периоде, к которому они относятся и подлежат зачислению на счет прибылей и убытков в качестве операционных доходов и расходов

Типовые хозяйственные операции

Типовые хозяйственные операции