СА_Тема_9.ppt

- Количество слайдов: 19

ТЕМА. СТРАТЕГІЧНИЙ АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ І ФІНАНСОВИХ ПОТРЕБ

Методи прогнозування банкрутства підприємства

Підходи до оцінки й прогнозування ймовірності банкрутства підприємства ü Експертні методи, ü Економіко-математичні методи, ü Штучні інтелектуальні системи, ü Методи оцінки фінансового стану

Підходи до моделей прогнозування банкрутства q Фундаментальний підхід прогнозування банкрутства - заснований на збиранні та аналізі всієї інформації про підприємство із внутрішніх та зовнішніх стосовно нього джерел. q Технічний підхід прогнозування банкрутства - ґрунтується на аналізі даних звітності попередніх періодів.

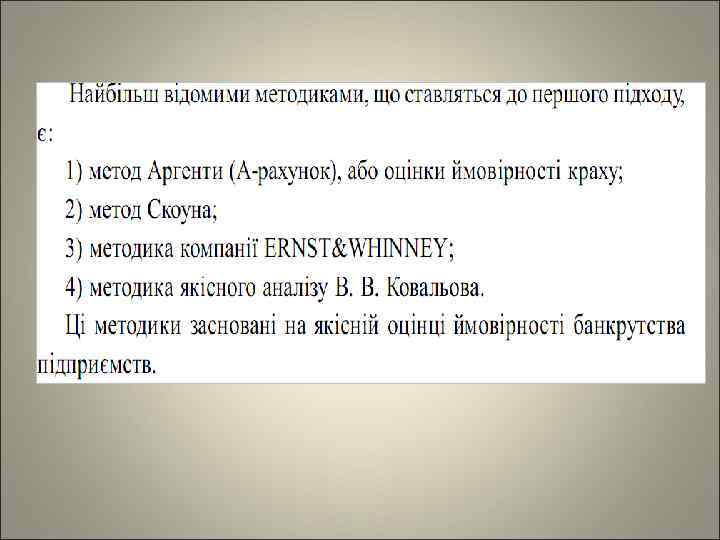

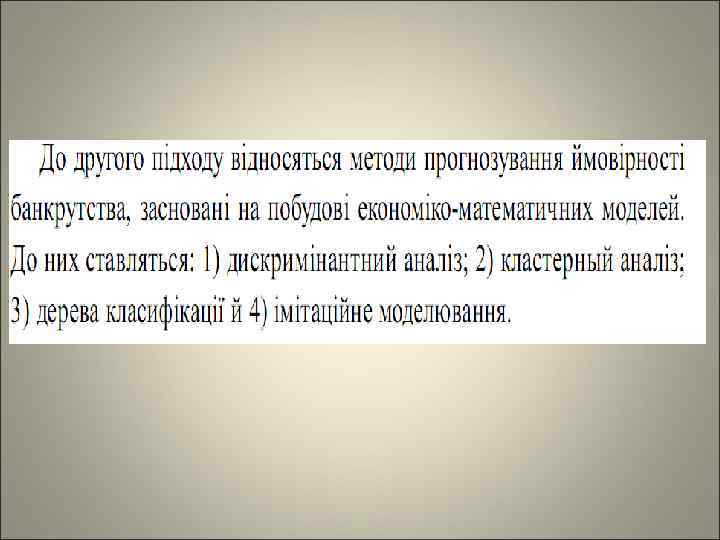

Найважливішим інструментом системи раннього попередження та методом прогнозування банкрутства підприємств є дискримінантний аналіз комплекс методів математичної статистики з допомогою якого здійснюється класифікація досліджуваних одиниць (підприємств) в залежності від значень обраної сукупності показників у відповідності до побудованої метричної шкали. Однофакторний та багатофакторний

")

Моделі прогнозування банкрутства на основі однофакторного дискримінантного аналізу є: q. Система показників Вайбеля (1970) q. Системи показників Бівера

Система показників діагностики банкрутства підприємств за У. Бівером Показник Коефіцієнт Бівера Рентабельність активів Коефіцієнт фінансової залежності Частка власних оборотних коштів в активах Коефіцієнт покриття Розрахунок показника (Чистий прибуток + Амортизація) / Зобов’язання (Чистий прибуток / Активи)100 Зобов'язання / Активи Значення показників За 5 р. до За 1 р. до Стійка банкрутств банкрутст компанія а ва 0, 4 - 0, 45 0, 17 - 0, 15 6 - 8 4 - 22 ≥ 0, 37 ≥ 0, 50 ≥ 0, 80 Власний оборотний капітал / Активи 0, 4 ≥ 0, 3 0, 06 Оборотні активи / Короткострокові зобов'язання ≥ 3, 2 ≥ 1

,")

Моделі прогнозування банкрутства на основі багатофакторного дискримінантного аналізу є: qтест на банкрутство Тамарі (1964), qмодель Альтмана (1968) США, qмодель Беєрмана (1976), qсистема показників Бетге-Хуса-Ніхауса (1987), qмодель Краузе (1993), qмодель Спрінгейта, qмоделі Ліс, Таффлер, Тишоу (Великобританія), qмодель Гольдер, Конан (Франція), qмодель Фулмера, qмодель Чессера та ін.

Алгоритм лінійної багатофакторної дикримінантної функції Z = a 0 + a 1 x 1 + a 2 x 2 + a 3 x 3 + …+ anxn , де а 1, а 2, а 3, …, аn — коефіцієнти (ваги) дискримінантної функції; х1, х2, х3, …, хn — показники (змінні) дискримінантної функції.

Z = 1, 2 х1 + 1, 4")

Z - рахунок Альтмана (базова модель) Z = 1, 2 х1 + 1, 4 х2 + 3, 3 х3 + 0, 6 х4 + х5 х1 – оборотний капітал/сукупні активи х2 - нерозподілений прибуток/сукупні активи х3 - прибуток від операційної діяльності/сукупні активи х4 - ринкова вартість акцій/зобов'язання х5 - виручка від реалізації/сукупні активи Прогнозування можливості банкрутства з допомогою Z - рахунок Альтмана Z - рахунок Імовірність банкрутства 1, 8 і менше від 1, 81 до 2, 7 від 2, 71 до 2, 9 від 2, 91 і вище дуже висока можлива дуже низька 12

Z = 0, 717 х1 + 0, 847 х2")

Z - рахунок Альтмана (уточнений) Z = 0, 717 х1 + 0, 847 х2 + 3, 107 х3 + 0, 42 х4 + 0, 998 х5 х1 – оборотний капітал/сукупні активи х2 - нерозподілений прибуток/сукупні активи х3 - прибуток від операційної діяльності/сукупні активи х4 - облікова вартість акцій/зобов'язання х5 - виручка від реалізації/сукупні активи Прогнозування можливості банкрутства з допомогою Z - рахунок Альтмана 1, 2 - Z - 2, 9 13

модель Таффлера Z = 0, 53*X 1 + 0, 13*X 2 + 0, 18*X 3 + 0, 16*X 4 Х 1 - відношення операційного прибутку до короткострокових зобов'язань; Х 2 - відношення обігових активів до суми зобов'язань підприємства; Х 3 - відношення короткострокових зобов'язань до суми активів; Х 4 - відношення виручки від реалізації до суми активів. Якщо величина інтегрального показника більша за 0, 3, це говорить про те, що у підприємства непогані довгострокові перспективи, а якщо менша за 0, 2, то банкрутство є більш ніж вірогідним. Проміжок від 0, 2 до 0, 3 становить так звану „зону невизначеності".

Модель Спрінгейта Z = 1, 3 А + 3, 07 В + 0, 66 С + 0, 4 Д, де А = робочий капітал/загальна вартість активів; В = прибуток до сплати податків/ загальна вартість активів; С = прибуток до сплати податків/короткострокові зобов’зання; Д = обсяг продажу/загальна вартість активів. Якщо значення Z менше ніж 0. 862, підприємство є потенційним банкрутом з імовірністю 92%.

Модель Беєрмана Параметри дискримінантної функції Беєрмана Показник Х 1 = Позичковий капітал / валюта балансу Х 2 = Чистий прибуток / валюта балансу Х 3 = Чистий прибуток / позичковий капітал Х 4 = Чистий прибуток / чиста виручка від реалізації Х 5 = Cash-flow / позичковий капітал Х 6 = Чиста виручка від реалізації / валюта балансу Х 7 = Запаси / Чиста виручка від реалізації Х 8 = Сума амортизації / Вартість основних засобів на кінець періоду Х 9 = Введені основні засоби / Сума амортизації Х 10 = Заборгованість за банківськими позичками / Позичковий капітал Вага +0, 077 +0, 813 +0, 124 – 0, 105 – 0, 063 +0, 061 +0, 268 +0, 217 +0, 012 +0, 165 Z > 0, 32 - підприємство знаходиться під загрозою банкрутства; 0, 32 > Z > 0, 236 - неможливо чітко ідентифікувати, потребує додаткового якісного аналізу Z < 0, 236 - підприємству не загрожує банкрутство.

R - модель Давидової, Бєлікова R = 0, 38 к 1 + к 2 + 0, 054 к 3 + 0, 63 к 4 к 1 – оборотний капітал/ активи к 2 - чистий прибуток/власний капітал к 3 – виручка від реалізації/ активи к 4 – чистий прибуток/затрати Прогнозування можливості банкрутства з допомогою R - модель R Імовірність банкрутства, % менше 0 0 – 0, 18 - 0, 32 - 0, 42 більше 0, 42 максимальна (90 -100) висока (60 – 80) середня (35 – 50) низька (15 – 20) мінімальна ( до 10) 17

Модель оцінки ймовірності банкрутства українських підприємств Z = 1, 04 X 1+0, 75 X 2+0, 15 X 3+0, 42 X 4+1, 8 X 5 -0, 06 X 6 - 2, 16 Zi <= -0, 55 - фінансовий стан підприємства є незадовільним (знаходиться у фінансовій кризі або вона йому загрожує); -0, 55 <= Zi <= 0, 55 - однозначних висновків щодо якості фінансового стану підприємства зробити неможливо, необхідний додатковий експертний аналіз; Zi > 0, 55 - фінансовий стан підприємства є задовільним.

Модель оцінки ймовірності банкрутства за Терещенко О. О. Україна, 2003 р. Z = 1, 5 Х 1 + 0, 08 Х 2 + 10 Х 3 + 5 Х 4 + 0, 3 Х 5 + 0, 1 Х 6 Х 1 – чистий грошовий потік/ зобов’язання; Х 2 – валюта балансу/ зобов’язання; Х 3 – прибуток/ валюта балансу; Х 4 – прибуток/ виручка від реалізації; Х 5 – виробничі запаси/ виручка від реалізації; Х 6 – виручка від реалізації/ валюта балансу >0, 55 задовільний стан; 0, 55 > Z > - 0, 55 потрібен додатковий аналіз; >-0, 55 незадовільний фінансовий стан

СА_Тема_9.ppt