Тема 2. Статистика результатов ЭД.ppt

- Количество слайдов: 60

– всякая деятельность по производству и") Тема: Статистика результатов экономической деятельности Экономическая деятельность (ЭД) – всякая деятельность по производству и реализации товаров (работ, услуг), а также любая иная деятельность, направленная на получение прибыли (доходов).

Тема: Статистика результатов экономической деятельности Экономическая деятельность (ЭД) – всякая деятельность по производству и реализации товаров (работ, услуг), а также любая иная деятельность, направленная на получение прибыли (доходов).

Процесс формирования цен на услуги и продукты

Процесс формирования цен на услуги и продукты

Пример 1. Имеются следующие условные данные, ед. : 1. Валовая продукция отраслей материального производства (основные цены)…. . 4752 2. Выручка от оказания платных услуг 948 3. Затраты на оказание бесплатных услуг 1276 4. Проценты, полученные банками за предоставленные кредиты 2832 5. Проценты, выплаченные банками за использованные средства 2556 6. Материальные затраты на производство товаров и услуг 3736 в том числе: - амортизация основных фондов 672 - недоамортизированная стоимость выбывших основных фондов 88 7. Прочие элементы, входящие в состав промежуточного потребления 124 8. Изменение запасов материальных оборотных средств +13 9. Чистые налоги на продукты и импорт 247 Определить валовую добавленную стоимость по факторным и рыночным ценам. Решение Валовая добавленная стоимость в факторных ценах: валовой выпуск: 4752 +948+ 1276 +(2832 -2556) = 7252 ед. ; промежуточное потребление: (3756 - 672) + 124 + (2832 - 2556) = 3464 ед. ; валовая добавленная стоимость в факторных ценах: 7252 — 3464 = 3788 ед. Валовая добавленная стоимость в рыночных ценах: 3788 + 247 = 4035 ед.

Пример 1. Имеются следующие условные данные, ед. : 1. Валовая продукция отраслей материального производства (основные цены)…. . 4752 2. Выручка от оказания платных услуг 948 3. Затраты на оказание бесплатных услуг 1276 4. Проценты, полученные банками за предоставленные кредиты 2832 5. Проценты, выплаченные банками за использованные средства 2556 6. Материальные затраты на производство товаров и услуг 3736 в том числе: - амортизация основных фондов 672 - недоамортизированная стоимость выбывших основных фондов 88 7. Прочие элементы, входящие в состав промежуточного потребления 124 8. Изменение запасов материальных оборотных средств +13 9. Чистые налоги на продукты и импорт 247 Определить валовую добавленную стоимость по факторным и рыночным ценам. Решение Валовая добавленная стоимость в факторных ценах: валовой выпуск: 4752 +948+ 1276 +(2832 -2556) = 7252 ед. ; промежуточное потребление: (3756 - 672) + 124 + (2832 - 2556) = 3464 ед. ; валовая добавленная стоимость в факторных ценах: 7252 — 3464 = 3788 ед. Валовая добавленная стоимость в рыночных ценах: 3788 + 247 = 4035 ед.

Система показателей результатов производства товаров и услуг на уровне макроэкономики включает: 1. Валовой выпуск (В). 2. Валовой внутренний продукт (ВВП). 3. Чистый внутренний продукт (ЧВП). 4. Национальный доход (НД). 5. Валовой национальный располагаемый доход (ВНРД). 6. Чистый национальный располагаемый доход (ЧНРД). 7. Валовая прибыль экономики (ВПЭ). 8. Чистая прибыль экономики (ЧПЭ). 9. Валовое национальное сбережение (ВНС). 10. Чистое национальное сбережение (ЧНС).

Система показателей результатов производства товаров и услуг на уровне макроэкономики включает: 1. Валовой выпуск (В). 2. Валовой внутренний продукт (ВВП). 3. Чистый внутренний продукт (ЧВП). 4. Национальный доход (НД). 5. Валовой национальный располагаемый доход (ВНРД). 6. Чистый национальный располагаемый доход (ЧНРД). 7. Валовая прибыль экономики (ВПЭ). 8. Чистая прибыль экономики (ЧПЭ). 9. Валовое национальное сбережение (ВНС). 10. Чистое национальное сбережение (ЧНС).

В СНС развитие экономики по созданию материальных благ и предоставлению услуг освещается на стадии производства, образования и распределения доходов и сбережения. Для измерения результатов экономической деятельности используют систему взаимосвязанных показателей, наиболее важными из которых являются такие: на стадии производства: ■ валовой выпуск; ■ промежуточное потребление; ■ валовая добавленная стоимость; ■ валовой внутренний выпуск продукции; ■ чистый внутренний продукт; на стадии образования и распределения доходов: ■ валовой национальный доход; ■ валовой национальный располагаемый доход; ■ чистый располагаемый национальный доход; на стадии использования доходов и сбережения: ■ конечное потребление; ■ сбережение; ■ чистое кредитование / чистое заимствование.

В СНС развитие экономики по созданию материальных благ и предоставлению услуг освещается на стадии производства, образования и распределения доходов и сбережения. Для измерения результатов экономической деятельности используют систему взаимосвязанных показателей, наиболее важными из которых являются такие: на стадии производства: ■ валовой выпуск; ■ промежуточное потребление; ■ валовая добавленная стоимость; ■ валовой внутренний выпуск продукции; ■ чистый внутренний продукт; на стадии образования и распределения доходов: ■ валовой национальный доход; ■ валовой национальный располагаемый доход; ■ чистый располагаемый национальный доход; на стадии использования доходов и сбережения: ■ конечное потребление; ■ сбережение; ■ чистое кредитование / чистое заимствование.

I. Показатели на стадии производства Валовой выпуск представляет собой суммарную стоимость продуктов и услуг, отражающую итог производственной деятельности единиц — резидентов национальной экономики в отчетном периоде и охватывающую все рыночные и нерыночные продукты и услуги. Роскомстатом России рекомендуется оценивать рыночный выпуск в основных ценах. В тех случаях, когда на основе отчетности получаются данные о выпуске в ценах производителя, для получения его оценки в основных ценах необходима следующая корректировка:

I. Показатели на стадии производства Валовой выпуск представляет собой суммарную стоимость продуктов и услуг, отражающую итог производственной деятельности единиц — резидентов национальной экономики в отчетном периоде и охватывающую все рыночные и нерыночные продукты и услуги. Роскомстатом России рекомендуется оценивать рыночный выпуск в основных ценах. В тех случаях, когда на основе отчетности получаются данные о выпуске в ценах производителя, для получения его оценки в основных ценах необходима следующая корректировка:

Понятие и общие принципы расчета промежуточного потребления Точность расчета валовой добавленной стоимости и валового внутреннего продукта в целом зависит от расчета промежуточного потребления. В Методологических положениях по статистике Госкомстата России (1996 г. ) промежуточное потребление (ПП) определяется как стоимость потребленных товаров (за исключением потребления основного капитала) и потребленных рыночных услуг в процессе производства других товаров и услуг в данном периоде. Промежуточное потребление включает следующие элементы: • материальные затраты (продукты и материальные услуги); • нематериальные услуги; • командировочные расходы в части оплаты проезда и услуг гостиниц; • другие элементы промежуточного потребления

Понятие и общие принципы расчета промежуточного потребления Точность расчета валовой добавленной стоимости и валового внутреннего продукта в целом зависит от расчета промежуточного потребления. В Методологических положениях по статистике Госкомстата России (1996 г. ) промежуточное потребление (ПП) определяется как стоимость потребленных товаров (за исключением потребления основного капитала) и потребленных рыночных услуг в процессе производства других товаров и услуг в данном периоде. Промежуточное потребление включает следующие элементы: • материальные затраты (продукты и материальные услуги); • нематериальные услуги; • командировочные расходы в части оплаты проезда и услуг гостиниц; • другие элементы промежуточного потребления

• • Промежуточное потребление не включает: расходы капитального характера — на строительство или капитальный ремонт зданий и сооружений; расходы на текущий ремонт жилищ; социальные пособия в натуральной форме, арендную плату за пользование землей; стоимость социально-культурных услуг, предоставляемых работникам и членам их семей, а также других услуг, не связанных с производством. Промежуточное потребление оценивается по ценам покупателей, действующим на момент поступления товаров и услуг в процессе производства и включающим торговотранспортную наценку и налоги на продукты (кроме НДС) за вычетом субсидий на продукты.

• • Промежуточное потребление не включает: расходы капитального характера — на строительство или капитальный ремонт зданий и сооружений; расходы на текущий ремонт жилищ; социальные пособия в натуральной форме, арендную плату за пользование землей; стоимость социально-культурных услуг, предоставляемых работникам и членам их семей, а также других услуг, не связанных с производством. Промежуточное потребление оценивается по ценам покупателей, действующим на момент поступления товаров и услуг в процессе производства и включающим торговотранспортную наценку и налоги на продукты (кроме НДС) за вычетом субсидий на продукты.

— это первичные доходы, которые создаются институциональными единицами и") Показатель валовой добавленной стоимости (ВДС) — это первичные доходы, которые создаются институциональными единицами и распределяются между ними. Объем ВДС рассчитывается как сумма разности между показателями валового выпуска и промежуточного потребления: ∑ВДС =∑(ВВ-ПП). Термин «валовая» у показателя означает, что он включает потребленную в процессе производства стоимость основного капитала.

Показатель валовой добавленной стоимости (ВДС) — это первичные доходы, которые создаются институциональными единицами и распределяются между ними. Объем ВДС рассчитывается как сумма разности между показателями валового выпуска и промежуточного потребления: ∑ВДС =∑(ВВ-ПП). Термин «валовая» у показателя означает, что он включает потребленную в процессе производства стоимость основного капитала.

представляет собой уменьшение стоимости основного капитала в течение отчетного периода") Потребление основного капитала (ПОК) представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений; В отечественной практике ПОК пока представлено показателем начисленной амортизации (∑А).

Потребление основного капитала (ПОК) представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа и случайных повреждений; В отечественной практике ПОК пока представлено показателем начисленной амортизации (∑А).

![В СНС валовая добавленная стоимость оценивается в основных и рыночных ценах [1]: [1] *](https://present5.com/presentation/-19688709_126293705/image-11.jpg "В СНС валовая добавленная стоимость оценивается в основных и рыночных ценах [1]: [1] *") В СНС валовая добавленная стоимость оценивается в основных и рыночных ценах [1]: [1] * Косвенно измеряемые услуги финансового посредничества — разница между процентами, полученными и выплаченными банками. Эти услуги рассматриваются в СНС как промежуточное потребление. Поскольку данные услуги трудно отнести к издержкам какой-либо конкретной отрасли (сектора), их исключают из итога ВДС по экономике в целом.

В СНС валовая добавленная стоимость оценивается в основных и рыночных ценах [1]: [1] * Косвенно измеряемые услуги финансового посредничества — разница между процентами, полученными и выплаченными банками. Эти услуги рассматриваются в СНС как промежуточное потребление. Поскольку данные услуги трудно отнести к издержкам какой-либо конкретной отрасли (сектора), их исключают из итога ВДС по экономике в целом.

ВВП представляет собой валовую стоимость всех продуктов и услуг, созданных на территории данной страны в течение определенного срока, за вычетом стоимости промежуточного потребления при их создании.

ВВП представляет собой валовую стоимость всех продуктов и услуг, созданных на территории данной страны в течение определенного срока, за вычетом стоимости промежуточного потребления при их создании.

Расчет ВВП • ВВП – произведенный продукт • ВВП – внутренний продукт • ВВП – валовой продукт Чистый внутренний продукт: ЧВП = ВВП – ПОК

Расчет ВВП • ВВП – произведенный продукт • ВВП – внутренний продукт • ВВП – валовой продукт Чистый внутренний продукт: ЧВП = ВВП – ПОК

Методы расчета ВВП • производственный метод • метод конечного использования • распределительный метод

Методы расчета ВВП • производственный метод • метод конечного использования • распределительный метод

как сумма валовой добавленной стоимости всех отраслей (∑ВДСiо) или секторов экономики") Производственный метод а) как сумма валовой добавленной стоимости всех отраслей (∑ВДСiо) или секторов экономики (∑ВДСic) по рыночным ценам, ВВП = б) как сумма выпуска продуктов и услуг всех отраслей экономики в рыночных ценах за минусом общего объема промежуточного потребления (ПП), чистых налогов на продукты (ЧНП) с учетом налога на добавленную стоимость и чистых налогов на импорт (ЧНИ): ВВП= В - ПП + ЧНИ.

Производственный метод а) как сумма валовой добавленной стоимости всех отраслей (∑ВДСiо) или секторов экономики (∑ВДСic) по рыночным ценам, ВВП = б) как сумма выпуска продуктов и услуг всех отраслей экономики в рыночных ценах за минусом общего объема промежуточного потребления (ПП), чистых налогов на продукты (ЧНП) с учетом налога на добавленную стоимость и чистых налогов на импорт (ЧНИ): ВВП= В - ПП + ЧНИ.

ВВП рассчитывается в рыночных ценах, т. е. включая чистые налоги на продукты и импорт. Оценка ВВП зависит от того, как учитываются расходы по доставке: на счете производителя или потребителя. Так, цена производства равняется стоимости товара на предприятии производителя, т. е. не включает затраты на доставку товара потребителю. Цена потребления, или цена потребителя, наоборот, включает и торговые, и транспортные наценки, относящиеся к реализации данного товара. Цена производства, или цена производителя до включения чистых налогов, называется основной. Основные цены включают субсидии на продукты, но не включают налоги на продукты. Следствием оценки указанных потоков в основных ценах является то, что сумма валовой добавленной стоимости всех отраслей народного хозяйства в основных ценах не равна сумме ВДС в ценах конечного покупателя.

ВВП рассчитывается в рыночных ценах, т. е. включая чистые налоги на продукты и импорт. Оценка ВВП зависит от того, как учитываются расходы по доставке: на счете производителя или потребителя. Так, цена производства равняется стоимости товара на предприятии производителя, т. е. не включает затраты на доставку товара потребителю. Цена потребления, или цена потребителя, наоборот, включает и торговые, и транспортные наценки, относящиеся к реализации данного товара. Цена производства, или цена производителя до включения чистых налогов, называется основной. Основные цены включают субсидии на продукты, но не включают налоги на продукты. Следствием оценки указанных потоков в основных ценах является то, что сумма валовой добавленной стоимости всех отраслей народного хозяйства в основных ценах не равна сумме ВДС в ценах конечного покупателя.

При использовании производственного метода ВВП может быть рассчитан в основных ценах и ценах производителя. 1. Равенство, которое связывает сумму ВДС и ВВП, принимает в СНС следующий вид: ВВП = ВДС + НП – С = ВВ - ПП + ЧНПИ , где ВДС — валовая добавленная стоимость; НП— налоги на продукты; С — субсидии на продукты. 2. Если выпуск оценивается в ценах производителей, равенство, связывающее ВДС и ВВП, принимает вид: ВВП = ВДС + НИ – С=ВВ - ПП + НДС + ЧНИ, где НДС — налог на добавленную стоимость; НИ— налог на импортные товары; С — субсидии на импорт.

При использовании производственного метода ВВП может быть рассчитан в основных ценах и ценах производителя. 1. Равенство, которое связывает сумму ВДС и ВВП, принимает в СНС следующий вид: ВВП = ВДС + НП – С = ВВ - ПП + ЧНПИ , где ВДС — валовая добавленная стоимость; НП— налоги на продукты; С — субсидии на продукты. 2. Если выпуск оценивается в ценах производителей, равенство, связывающее ВДС и ВВП, принимает вид: ВВП = ВДС + НИ – С=ВВ - ПП + НДС + ЧНИ, где НДС — налог на добавленную стоимость; НИ— налог на импортные товары; С — субсидии на импорт.

Распределительный метод ВВП – сумма полученных первичных доходов: ВВП = ОТ + ЧНП + ЧНИ + ЧПЭ + ВСД + ПОК ОТ – оплата труда ЧНП – чистые налоги на производство ЧНИ – чистые налоги на импорт, в т. ч. налоги на продукты ЧПЭ – чистая прибыль экономики, ВСД – валовые смешанные доходы (от собственности и предпринимательства), ПОК – потребление основного капитала

Распределительный метод ВВП – сумма полученных первичных доходов: ВВП = ОТ + ЧНП + ЧНИ + ЧПЭ + ВСД + ПОК ОТ – оплата труда ЧНП – чистые налоги на производство ЧНИ – чистые налоги на импорт, в т. ч. налоги на продукты ЧПЭ – чистая прибыль экономики, ВСД – валовые смешанные доходы (от собственности и предпринимательства), ПОК – потребление основного капитала

ВВП, рассчитанный распределительным методом, т. е. на стадии образования доходов, представляет собой следующую сумму: ВВП = ОТ + ЧИП + ЧНИ + ДНП + ВПЭ Валовая прибыль экономики — характеризует превышение доходов над расходами. Данный показатель рассчитывается балансовым путем и определяется вычитанием ОТ и других чистых налогов на производство (ДЧНП) из ВДС: ВПЭ = ВДС - ОТ - ДЧ НП. Чистая прибыль экономики (ЧПЭ) рассчитывается путем вычитания суммы потребленного основного капитала из валовой прибыли экономики: ЧПЭ = ВПЭ - ПОК.

ВВП, рассчитанный распределительным методом, т. е. на стадии образования доходов, представляет собой следующую сумму: ВВП = ОТ + ЧИП + ЧНИ + ДНП + ВПЭ Валовая прибыль экономики — характеризует превышение доходов над расходами. Данный показатель рассчитывается балансовым путем и определяется вычитанием ОТ и других чистых налогов на производство (ДЧНП) из ВДС: ВПЭ = ВДС - ОТ - ДЧ НП. Чистая прибыль экономики (ЧПЭ) рассчитывается путем вычитания суммы потребленного основного капитала из валовой прибыли экономики: ЧПЭ = ВПЭ - ПОК.

Метод конечного использования ВВП = КП + ВН + ЧЭ КП – конечное потребление • домашних хозяйств, • учреждений государственного управления, • некоммерческих организаций, обслуживающих домашние хозяйства ВН – валовое накопление ЧЭ – ( Э — И) – внешнеторговое сальдо

Метод конечного использования ВВП = КП + ВН + ЧЭ КП – конечное потребление • домашних хозяйств, • учреждений государственного управления, • некоммерческих организаций, обслуживающих домашние хозяйства ВН – валовое накопление ЧЭ – ( Э — И) – внешнеторговое сальдо

ВН – валовое накопление • Накопление основного капитала • Изменение запасов материальных оборотных средств • Чистое приобретение ценностей

ВН – валовое накопление • Накопление основного капитала • Изменение запасов материальных оборотных средств • Чистое приобретение ценностей

Пример. 2. Имеются следующие условные данные, ед. Таблица 2. Решение Данные для расчета ВВП 1) Фонд потребления: Определить: 1) фонд потребления; 2) фонд накопления; 3) валовой внутренний продукт и его динамику. • отчетного периода: 370 + 111 + 73 = 554 ед. • базисного периода: 355 + 106 + 76 = 537 ед. 2) Фонд накопления: • отчетного периода: 15 + 27 + 57 = 99 ед. ; • базисного периода: 12 + 22 + 56 = 90 ед. 3) ВВП: • отчетного периода: 554 + 99 + (131 - 135) = 649 млрд долл. ; • базисного периода: 537 + 90 + (126 — 124) = 629 млрд долл.

Пример. 2. Имеются следующие условные данные, ед. Таблица 2. Решение Данные для расчета ВВП 1) Фонд потребления: Определить: 1) фонд потребления; 2) фонд накопления; 3) валовой внутренний продукт и его динамику. • отчетного периода: 370 + 111 + 73 = 554 ед. • базисного периода: 355 + 106 + 76 = 537 ед. 2) Фонд накопления: • отчетного периода: 15 + 27 + 57 = 99 ед. ; • базисного периода: 12 + 22 + 56 = 90 ед. 3) ВВП: • отчетного периода: 554 + 99 + (131 - 135) = 649 млрд долл. ; • базисного периода: 537 + 90 + (126 — 124) = 629 млрд долл.

II. Показатели стадии образования и распределения доходов 1. Национальный доход Концепция дохода Дж. Хикса: доход следует определять как максимальную сумму, которую можно израсходовать на потребление в течение некоторого периода, сохранив в конце этого периода капитал, который был вначале

II. Показатели стадии образования и распределения доходов 1. Национальный доход Концепция дохода Дж. Хикса: доход следует определять как максимальную сумму, которую можно израсходовать на потребление в течение некоторого периода, сохранив в конце этого периода капитал, который был вначале

; национальный доход (НД, ВНД, ЧНД);") Система показателей доходов СНС • • первичные доходы (ПД); национальный доход (НД, ВНД, ЧНД); текущие трансферты в денежной форме (ТТ); располагаемые доходы (РД): РД = ПД + ТТ; социальные трансферты в натуральной форме (СТ); скорректированный располагаемый доход (СРД): СРД = РД + СТ; национальный располагаемый доход (НРД, ВНРД, ЧНРД).

Система показателей доходов СНС • • первичные доходы (ПД); национальный доход (НД, ВНД, ЧНД); текущие трансферты в денежной форме (ТТ); располагаемые доходы (РД): РД = ПД + ТТ; социальные трансферты в натуральной форме (СТ); скорректированный располагаемый доход (СРД): СРД = РД + СТ; национальный располагаемый доход (НРД, ВНРД, ЧНРД).

Структура доходов изучается по их видам: – доходы от занятости; – доходы от предпринимательской деятельности; – доходы от собственности (рента, проценты, дивиденды и др. ).

Структура доходов изучается по их видам: – доходы от занятости; – доходы от предпринимательской деятельности; – доходы от собственности (рента, проценты, дивиденды и др. ).

Используя счет «Распределение первичных доходов» , определим расчетную формулу ВНД: ВНД = ВПЭ + ОТ + НПИ - СПИ + Доходы от собствен. Доходы от ности, полученные собственности, от «остального мира» переданные «остальному миру» или ВНД = ВВПрын. цена + Сальдо доходов (полученных и переданных «остальному миру» )

Используя счет «Распределение первичных доходов» , определим расчетную формулу ВНД: ВНД = ВПЭ + ОТ + НПИ - СПИ + Доходы от собствен. Доходы от ности, полученные собственности, от «остального мира» переданные «остальному миру» или ВНД = ВВПрын. цена + Сальдо доходов (полученных и переданных «остальному миру» )

Взаимосвязь показателей дохода и ВВП Или • ВНД = ВВП + ПД из-за границы • ЧНД = ВНД – А или ЧНД = ВНД – ПОК • ЧНД = ЧВП + ПД из-за границы • ВРНД = НД + ТТ из-за границы • ЧНРД = ЧНД + ЧТТ • ЧНРД = ВНРД - ПОК.

Взаимосвязь показателей дохода и ВВП Или • ВНД = ВВП + ПД из-за границы • ЧНД = ВНД – А или ЧНД = ВНД – ПОК • ЧНД = ЧВП + ПД из-за границы • ВРНД = НД + ТТ из-за границы • ЧНРД = ЧНД + ЧТТ • ЧНРД = ВНРД - ПОК.

III. ПОКАЗАТЕЛИ СТАДИИ ИСПОЛЬЗОВАНИЯ ДОХОДОВ И СБЕРЕЖЕНИЯ. ВНС = ВНРД – КП ЧНС = ВНС – ПОК ВН = ВНОФ + ПМОС + ЧПЦ

III. ПОКАЗАТЕЛИ СТАДИИ ИСПОЛЬЗОВАНИЯ ДОХОДОВ И СБЕРЕЖЕНИЯ. ВНС = ВНРД – КП ЧНС = ВНС – ПОК ВН = ВНОФ + ПМОС + ЧПЦ

ценах Исчисление ВВП в постоянных ценах необходимо для определения") Расчёт ВВП в постоянных (сопоставимых) ценах Исчисление ВВП в постоянных ценах необходимо для определения индексов физического объема ВВП: (характеризует реальный объем ВВП) - стоимость ВВП текущего периода в рыночных ценах базисного периода

Расчёт ВВП в постоянных (сопоставимых) ценах Исчисление ВВП в постоянных ценах необходимо для определения индексов физического объема ВВП: (характеризует реальный объем ВВП) - стоимость ВВП текущего периода в рыночных ценах базисного периода

Методы переоценки • • • метод дефлятирования с помощью индексов цен метод двойного дефлятирования метод экстраполяции с помощью индексов физического объема метод переоценки элементов затрат метод прямой переоценки

Методы переоценки • • • метод дефлятирования с помощью индексов цен метод двойного дефлятирования метод экстраполяции с помощью индексов физического объема метод переоценки элементов затрат метод прямой переоценки

: • в 1995") Производство валового внутреннего продукта на душу населения составило (в рыночных ценах): • в 1995 г. – 9 628 тыс. руб. , в 2000 г. – 49 835 руб. , • в 2001 г. – 61 267, • в 2002 г. – 74 536, • в 2003 г. – 91 607 , • в 2004 г. – 118 537, • в 2005 г. – 151 106, • в 2006 г. – 188 813, • в 2007 г. – 232 990, • в 2008 г. – 293 527 руб.

Производство валового внутреннего продукта на душу населения составило (в рыночных ценах): • в 1995 г. – 9 628 тыс. руб. , в 2000 г. – 49 835 руб. , • в 2001 г. – 61 267, • в 2002 г. – 74 536, • в 2003 г. – 91 607 , • в 2004 г. – 118 537, • в 2005 г. – 151 106, • в 2006 г. – 188 813, • в 2007 г. – 232 990, • в 2008 г. – 293 527 руб.

Метод дефлятирования:

Метод дефлятирования:

") • Учитывая, что ВВП может быть подсчитан как сумма валовой добавленной стоимости (ВДС) отраслей, а ВДС = В — ПП, т. е. выпуск продуктов и услуг минус промежуточное потребление, или стоимость затраченных в процессе производства продуктов услуг, метод прямой переоценки осуществляется путем последовательной переоценки выпуска и промежуточного потребления в сопоставимые цены на основе соответствующих индексов цен, т. е.

• Учитывая, что ВВП может быть подсчитан как сумма валовой добавленной стоимости (ВДС) отраслей, а ВДС = В — ПП, т. е. выпуск продуктов и услуг минус промежуточное потребление, или стоимость затраченных в процессе производства продуктов услуг, метод прямой переоценки осуществляется путем последовательной переоценки выпуска и промежуточного потребления в сопоставимые цены на основе соответствующих индексов цен, т. е.

вычитают промежуточное потребление") • Затем из выпуска отчетного периода в сопоставимых ценах (В[) вычитают промежуточное потребление отчетного периода в сопоставимых ценах {ПП[) и получают искомую величину ВВП (∑ВДС) отчетного периода в сопоставимых ценах:

• Затем из выпуска отчетного периода в сопоставимых ценах (В[) вычитают промежуточное потребление отчетного периода в сопоставимых ценах {ПП[) и получают искомую величину ВВП (∑ВДС) отчетного периода в сопоставимых ценах:

Метод экстраполяции с помощью индексов физического объема:

Метод экстраполяции с помощью индексов физического объема:

Индекс-дефлятор Данные переоценки ВВП в базисные цены позволяют определить дефлятор ВВП (среднее изменение цен в целом по экономике за год) косвенным способом (Iqp = Iq Ip):

Индекс-дефлятор Данные переоценки ВВП в базисные цены позволяют определить дефлятор ВВП (среднее изменение цен в целом по экономике за год) косвенным способом (Iqp = Iq Ip):

рассчитывается как отношение ВВП того или иного периода в действующих ценах к") Индекс-дефлятор ВВП (Iдеф)рассчитывается как отношение ВВП того или иного периода в действующих ценах к его объему в сопоставимых ценах:

Индекс-дефлятор ВВП (Iдеф)рассчитывается как отношение ВВП того или иного периода в действующих ценах к его объему в сопоставимых ценах:

В условиях высокой инфляции рекомендуется изменять постоянные цены ежегодно, т. е. исчислять индексы физического объема за каждый год в ценах предыдущего года. При этом исчисление индексов физического объема за относительно длительные периоды становится возможным с помощью цепных индексов. Этот метод предполагает, что ВВП за год, когда происходит переход к новым постоянным ценам, оценен в двух видах постоянных цен: в старых и новых. Например, за период с 2000 по 2002 г. в качестве постоянных цен приняты цены 2000 г. , а в 2003 г. введены новые постоянные цены 2003 г. Для исчисления индекса физического объема ВВП за 2005 г. в ценах 2000 г. прямое сопоставление данных о ВВП невозможно, так как они выражены в разных ценах. Задача может быть решена с помощью следующих цепных индексов:

В условиях высокой инфляции рекомендуется изменять постоянные цены ежегодно, т. е. исчислять индексы физического объема за каждый год в ценах предыдущего года. При этом исчисление индексов физического объема за относительно длительные периоды становится возможным с помощью цепных индексов. Этот метод предполагает, что ВВП за год, когда происходит переход к новым постоянным ценам, оценен в двух видах постоянных цен: в старых и новых. Например, за период с 2000 по 2002 г. в качестве постоянных цен приняты цены 2000 г. , а в 2003 г. введены новые постоянные цены 2003 г. Для исчисления индекса физического объема ВВП за 2005 г. в ценах 2000 г. прямое сопоставление данных о ВВП невозможно, так как они выражены в разных ценах. Задача может быть решена с помощью следующих цепных индексов:

С учетом специфических условий развития российской экономики, высокой инфляции и недостатка первичной информации, переоценка показателей производства ВВП в постоянные цены осуществляется с использованием метода прямого дефлятирования (переоценка добавленной стоимости отраслей с использованием индекса цен выпуска каждой отрасли) или метода экстраполяции базисного уровня добавленной стоимости отрасли по количественным индексам показателей, адекватно отражающим динамику развития производства в данной отрасли. Для переоценки в постоянные цены показателей использования ВВП применялись соответствующие индексы цен (индекс потребительских цен, индекс цен производителей в строительстве и т. п. ) и количественные индексы.

С учетом специфических условий развития российской экономики, высокой инфляции и недостатка первичной информации, переоценка показателей производства ВВП в постоянные цены осуществляется с использованием метода прямого дефлятирования (переоценка добавленной стоимости отраслей с использованием индекса цен выпуска каждой отрасли) или метода экстраполяции базисного уровня добавленной стоимости отрасли по количественным индексам показателей, адекватно отражающим динамику развития производства в данной отрасли. Для переоценки в постоянные цены показателей использования ВВП применялись соответствующие индексы цен (индекс потребительских цен, индекс цен производителей в строительстве и т. п. ) и количественные индексы.

– паритеты покупательной способности валют. С помощью ППС определяется") Международные сопоставления ВВП ППСВ (ППС) – паритеты покупательной способности валют. С помощью ППС определяется индекс физического объема ВВП двух стран:

Международные сопоставления ВВП ППСВ (ППС) – паритеты покупательной способности валют. С помощью ППС определяется индекс физического объема ВВП двух стран:

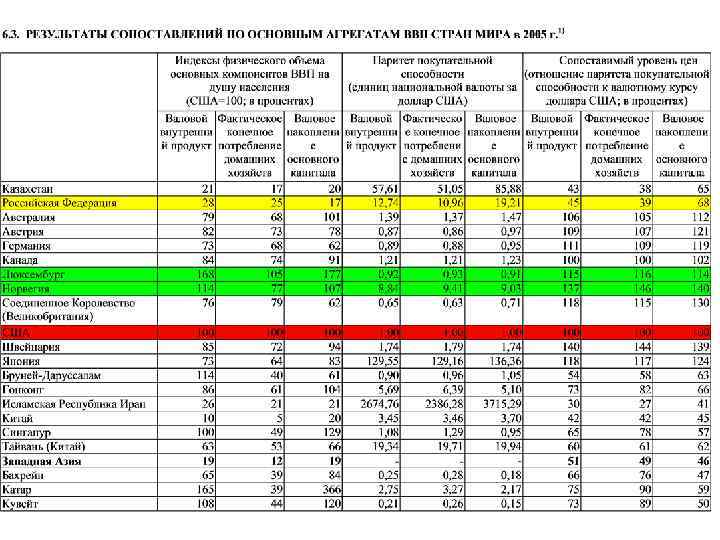

") 6. 2. ОСНОВНЫЕ РЕЗУЛЬТАТЫ МЕЖДУНАРОДНЫХ СОПОСТАВЛЕНИЙ ВВП СТРАН МИРА в 2005 г. 1)

6. 2. ОСНОВНЫЕ РЕЗУЛЬТАТЫ МЕЖДУНАРОДНЫХ СОПОСТАВЛЕНИЙ ВВП СТРАН МИРА в 2005 г. 1)

Динамика ВВП РФ в сопоставимой валюте

Динамика ВВП РФ в сопоставимой валюте

Пример Имеются следующие условные данные, ед. Таблица 4. Показатели экономической деятельности Рассчитать индексы физического объема валового выпуска, валового внутреннего продукта, чистого внутреннего продукта.

Пример Имеются следующие условные данные, ед. Таблица 4. Показатели экономической деятельности Рассчитать индексы физического объема валового выпуска, валового внутреннего продукта, чистого внутреннего продукта.

Решение 1. Валовой внутренний продукт: базисного периода: 8500 - 3840 = 4660; отчетного периода: 9200 - 4020 = 5180 2. Чистый внутренний продукт: базисного периода: 4660 — 930 = 3730; . отчетного периода: 5180 - 1040 = 4140 3. Переоценка компонентов в сопоставимые цены: а) чистый внутренний продукт: отчетного периода: 4140 : 1, 05 = 3942, 9; базисного периода: 3730 : 1, 02 = 3656, 9 б) потребление основных фондов: отчетного периода: 1040 : 1, 07 = 972, 0 базисного периода: 930 : 1, 05 = 885, 7 в) промежуточное потребление: отчетного периода: 4020 : 1, 06 = 3792, 5 базисного периода: 3840 : 1, 04 = 3692, 3

Решение 1. Валовой внутренний продукт: базисного периода: 8500 - 3840 = 4660; отчетного периода: 9200 - 4020 = 5180 2. Чистый внутренний продукт: базисного периода: 4660 — 930 = 3730; . отчетного периода: 5180 - 1040 = 4140 3. Переоценка компонентов в сопоставимые цены: а) чистый внутренний продукт: отчетного периода: 4140 : 1, 05 = 3942, 9; базисного периода: 3730 : 1, 02 = 3656, 9 б) потребление основных фондов: отчетного периода: 1040 : 1, 07 = 972, 0 базисного периода: 930 : 1, 05 = 885, 7 в) промежуточное потребление: отчетного периода: 4020 : 1, 06 = 3792, 5 базисного периода: 3840 : 1, 04 = 3692, 3

4. Пересчитанные показатели и их индексы физического объема. Таблица 5. Пересчитанные показатели ВВП

4. Пересчитанные показатели и их индексы физического объема. Таблица 5. Пересчитанные показатели ВВП

Оценка влияния различных факторов на рост ВВП В качестве факторов могут быть использованы: • численность занятых в экономике (отработанное время) — экстенсивный фактор (Т) и • общественная производительность труда (ПТ) — интенсивный фактор. ПТ = ФО*ФВ

Оценка влияния различных факторов на рост ВВП В качестве факторов могут быть использованы: • численность занятых в экономике (отработанное время) — экстенсивный фактор (Т) и • общественная производительность труда (ПТ) — интенсивный фактор. ПТ = ФО*ФВ

Последовательность расчетов такова. 1. Определяют общий прирост ВВП как разность между ВВП отчетного и базисного периодов: ВВП = ВВП 1 – ВВП 0 ВВП = Т * ПТ Тогда общий прирост результата (Qобщ)

Последовательность расчетов такова. 1. Определяют общий прирост ВВП как разность между ВВП отчетного и базисного периодов: ВВП = ВВП 1 – ВВП 0 ВВП = Т * ПТ Тогда общий прирост результата (Qобщ)

2. Рассчитывают прирост ВВП за счет выделенных факторов по (следующим формулам: Валовой внутренний продукт можно представить как функцию от трех факторов: численности занятых в экономике (Т), фондовооруженности (ФВ) труда и фондоотдачи (ФО), так как ПТ= ФВ* ФО.

2. Рассчитывают прирост ВВП за счет выделенных факторов по (следующим формулам: Валовой внутренний продукт можно представить как функцию от трех факторов: численности занятых в экономике (Т), фондовооруженности (ФВ) труда и фондоотдачи (ФО), так как ПТ= ФВ* ФО.

Тогда количественная оценка влияния каждого фактора на динамику ВВП определяется следующим образом: - прирост ВВП за счет численности занятых: - прирост ВВПза счет фондоотдачи: - прирост ВВП за счет фондовооруженности:

Тогда количественная оценка влияния каждого фактора на динамику ВВП определяется следующим образом: - прирост ВВП за счет численности занятых: - прирост ВВПза счет фондоотдачи: - прирост ВВП за счет фондовооруженности:

Имеются следующие данные Определить: • динамику численности занятого, безработного и активного населения; • коэффициенты занятости, безработицы, активности; • среднегодовые темпы прироста численности занятых, безработных и активного населения; • динамику фондоемкости ВВП, фондовооруженности труда и фондоотдачи; • прирост ВВП за счет производительности труда; • прирост производительности труда за счет фондовооруженности и фондоотдачи.

Имеются следующие данные Определить: • динамику численности занятого, безработного и активного населения; • коэффициенты занятости, безработицы, активности; • среднегодовые темпы прироста численности занятых, безработных и активного населения; • динамику фондоемкости ВВП, фондовооруженности труда и фондоотдачи; • прирост ВВП за счет производительности труда; • прирост производительности труда за счет фондовооруженности и фондоотдачи.

.") Решение Динамика занятого населения: 11 723 : 11 636 = 1, 0075 (100, 75%). Динамика безработных: 508 : 510 = 0, 996 (99, 6%). Динамика активного населения:

Решение Динамика занятого населения: 11 723 : 11 636 = 1, 0075 (100, 75%). Динамика безработных: 508 : 510 = 0, 996 (99, 6%). Динамика активного населения:

Расчет показателей эффективности

Расчет показателей эффективности

Общий прирост ВВП : 458 — 456 = 2 млрд руб. Прирост ВВП за счет численности занятых: (11 396 — 11 3, 061)*40, 28 = 3, 061 млрд руб. Прирост ВВП за счет производительности труда: (40, 19 — 40, 28) * 11 396 = – 1, 026 млрд руб. Общий прирост производительности труда: 40, 19 — 40, 28 = – 0, 09 тыс. руб. ; в том числе: • за счет фондовооруженности: (185, 68 – 179, 0) * 0, 225 = 1, 5 тыс. руб. ; • за счет фондоотдачи: (0, 2164 – 0, 225) * 185, 68 = – 1, 59 тыс. руб.

Общий прирост ВВП : 458 — 456 = 2 млрд руб. Прирост ВВП за счет численности занятых: (11 396 — 11 3, 061)*40, 28 = 3, 061 млрд руб. Прирост ВВП за счет производительности труда: (40, 19 — 40, 28) * 11 396 = – 1, 026 млрд руб. Общий прирост производительности труда: 40, 19 — 40, 28 = – 0, 09 тыс. руб. ; в том числе: • за счет фондовооруженности: (185, 68 – 179, 0) * 0, 225 = 1, 5 тыс. руб. ; • за счет фондоотдачи: (0, 2164 – 0, 225) * 185, 68 = – 1, 59 тыс. руб.

. В") Аналогичный расчет можно выполнить и для определения влияния факторов роста национального дохода (НД). В этом случае принимается во внимание еще один фактор — доля НД в ВВП Тогда методика расчета будет такова: или

Аналогичный расчет можно выполнить и для определения влияния факторов роста национального дохода (НД). В этом случае принимается во внимание еще один фактор — доля НД в ВВП Тогда методика расчета будет такова: или

и с учетом (б) фактора времени: •") Производственная функция Кобба— Дугласа без учета (а) и с учетом (б) фактора времени: • а) без учета фактора времени: • б) с учетом фактора времени:

Производственная функция Кобба— Дугласа без учета (а) и с учетом (б) фактора времени: • а) без учета фактора времени: • б) с учетом фактора времени:

• Методы корреляционного анализа

• Методы корреляционного анализа