налогово-бюджетная система.pptx

- Количество слайдов: 11

тема: « Социальные внебюджетные фонды» КАЛУГИНА ЮЛИЯ Г РУППА : МГ 131 ВЫПОЛНИЛА :

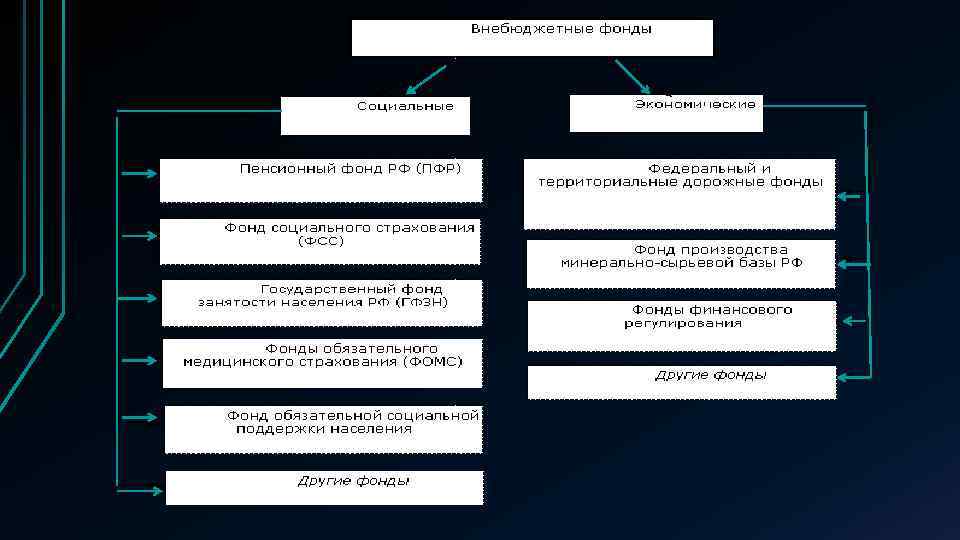

Внебюджетные фонды - это средства федерального правительства и местных властей, связанные с финансированием расходов, не включаемых в бюджет. формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений. основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда.

В Бюджетном кодексе Российской Федерации нашли отражение общие принципы, правовой статус и назначение государственных внебюджетных фондов, суть которых состоит в следующем: государственные внебюджетные фонды образуются на основании соответствующих актов органов государственной власти. Внебюджетные фонды имеют обособленные бюджеты и источники формирования доходов.

Бюджетным кодексом Российской Федерации установлено, что вне федерального бюджета образуются государственные фонды денежных средств, управляемые органами государственной власти Российской Федерации и предназначенные для реализации конституционных прав граждан на: • возрасту; обеспечение по социальное • болезни, инвалидности, в случае социальное обеспечение по потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством Российской Федерации о социальном обеспечении; • случае безработицы; в социальное обеспечение • бесплатной медицинской охрану здоровья и получение помощи.

СРЕДСТВА ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ НАХОДЯТСЯ В ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТИ. СРЕДСТВА ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ НЕ ВХОДЯТ В СОСТАВ БЮДЖЕТОВ ВСЕХ УРОВНЕЙ БЮДЖЕТНОЙ СИСТЕМЫ РФ И НЕ ПОДЛЕЖАТ ИЗЪЯТИЮ НА ЦЕЛИ, НЕ ПРЕДУСМОТРЕННЫЕ ЗАКОНОДАТЕЛЬСТВОМ.

Доходы государственных внебюджетных фондов формируются за счет: • обязательных платежей, установленных законодательством РФ; • добровольных взносов физических и юридических лиц; • других доходов, предусмотренных законодательством РФ.

Особенности внебюджетных фондов: • внебюджетные фонды планируются органами власти и управления и имеют строгую целевую направленность; • денежные средства внебюджетных фондов используются для финансирования государственных расходов, не включенных в бюджет; • формируются, в основном, за счет обязательных отчислений юридических и физических лиц; • страховые взносы во внебюджетные фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными;

• на отношения, связанные с исчислением, уплатой и взысканием взносов во внебюджетные фонды, распространено большинство норм и положений Закона РФ «Об основах налоговой системы РФ» ; • денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; • расходование средств из фондов осуществляется по распоряжению Правительства РФ или специально уполномоченного на то органа (правление фонда).

ВНЕБЮДЖЕТНЫЕ ФОНДЫ - ЭТО СРЕДСТВА ФЕДЕРАЛЬНОГО ПРАВИТЕЛЬСТВА И МЕСТНЫХ ВЛАСТЕЙ, СВЯЗАННЫЕ С ФИНАНСИРОВАНИЕМ РАСХОДОВ, НЕ ВКЛЮЧАЕМЫХ В БЮДЖЕТ. ФОРМИРОВАНИЕ ВНЕБЮДЖЕТНЫХ ФОНДОВ ОСУЩЕСТВЛЯЕТСЯ ЗА СЧЕТ ОБЯЗАТЕЛЬНЫХ ЦЕЛЕВЫХ ОТЧИСЛЕНИЙ. ОСНОВНЫЕ СУММЫ ОТЧИСЛЕНИЙ ВО ВНЕБЮДЖЕТНЫЕ ФОНДЫ ВКЛЮЧАЮТСЯ В СОСТАВ СЕБЕСТОИМОСТИ И УСТАНОВЛЕНЫ В ПРОЦЕНТАХ К ФОНДУ ОПЛАТЫ ТРУДА.

СПАСИБО ЗА ВНИМАНИЕ!!!

налогово-бюджетная система.pptx