++ПРИБЫЛЬ-не закончены-очн..ppt

- Количество слайдов: 25

ТЕМА: ПРИБЫЛЬ ПРЕДПРИЯТИЯ 1. Сущность и функции прибыли. Виды прибыли её формирование и использование. 2. Система показателей оценки прибыли и рентабельности. 3. Методические подходы к анализу и прогнозированию прибыли.

n 1. Сущность и функции прибыли. Виды прибыли её формирование и использование.

1. 2. 3. 4. 5. 6. 7. Прибыль является основной целью деятельности коммерческого предприятия. Функции прибыли: Прибыль – главная цель предпринимательской деятельности. Прибыль – база экономического развития предприятия. Прибыль – критерий эффективности деятельности предприятия. Прибыль – основной внутренний источник формирования финансовых ресурсов, пополнения оборотных средств, расширения основного капитала. Прибыль – главный источник возрастания рыночной стоимости предприятия. Прибыль – важнейший источник удовлетворения социальных потребностей общества и предприятия. Прибыль является основным защитным механизмом от угрозы банкротства предприятия

Различают прибыль: n Бухгалтерская прибыль = Доходы Явные расходы n Экономическая прибыль = Доходы – Явные расходы – Неявные расходы

n Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике). n Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ n 1. 2. 3. 4. 5. 6. n 7. 8. 9. 10. 11. 12. 13. 14. 15. 16. Форма № 2 Доходы и расходы по обычным видам деятельности Выручка от продажи Себестоимость проданных товаров Валовая прибыль (с. 1 -с. 2) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж (с. 3 -с. 4 – с. 5) Прочие доходы и расходы Проценты к получению + Проценты к уплате Доходы от участия в других организациях + Прочие операционные доходы + Прочие операционные расходы Внереализационные доходы + Внереализационные расходы _ Прибыль (убыток) до налогообложения (с. 6 +с. 7 с. 8+с. 9+с. 10 -с. 11+с. 12 -с. 13) Текущий налог на прибыль Чистая прибыль (убыток) (с. 14 – с. 15)

n n В соответствии с формой № 2 «Отчет о прибылях и убытках» различают прибыль: А) Валовая прибыль = Выручка – Себестоимость; (в торговле валовая прибыль равна доходу от основной деятельности) Б) Прибыль от продаж = Валовая прибыль – Коммерческие расходы – Управленческие расходы В) Прибыль до налогообложения = Прибыль от продаж + Прочие доходы (операционные, внереализационные, чрезвычайные) – Прочие расходы. Г) Чистая прибыль = Прибыль до налогообложения – Текущий налог на прибыль и другие обязательные платежи

Налогооблагаемая прибыль может быть больше суммы прибыли до налогообложения в случае, если предприятие допустило перерасход по нормируемым статьям затрат (% за кредит сверх учетной ставки ЦБ, отчисления в фонд подготовки кадров сверх 0, 2% от выручки, представительские расходы сверх 2% от выручки). Если предприятие пользуется льготами, то налогооблагаемая прибыль меньше прибыли до налогообложения.

. Прибыль к распределению")

Сумма прибыли к распределению - это прибыль до налогообложения (бухгалтерская прибыль). Прибыль к распределению распределяется на две части – 1. сумма налоговых платежей в бюджеты всех уровней (24 %); 2. чистая прибыль (остающаяся в распоряжении предприятии) ;

, прибылью в целях")

В соответствии с 25 главой второй части налогового кодекса (статья 247), прибылью в целях налогообложения (до налогообложения) признается полученный доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с данной главой. В соответствии с 248 статьей, налоговая ставка на прибыль - 24%, в т. ч. 7, 5% федеральный бюджет, 14, 5% - бюджеты субъектов РФ, 2% - местные бюджеты. Законодательные органы вправе снижать для отдельных налогоплательщиков налоговую ставку в части суммы налогов, начисляемых субъектам федерации, но не ниже 10, 5 %.

РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ

")

ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ ПОСЛЕ НАЛОГООБЛОЖЕНИ (ЧИСТОЙ ПРИБЫЛИ)

СХЕМА ИСПОЛЬЗОВАНИЯ ЧИСТОЙ ПРИБЫЛИ

Непроизводительные расходы и потери, отражаемые на счете 99 «Прибыли и убытки»

n 2. Система показателей оценки прибыли и рентабельности.

n n Прибыль – это абсолютный показатель, измеряемый суммой. Рентабельность – оценивается относительными показателями и измеряется системой различных показателей.

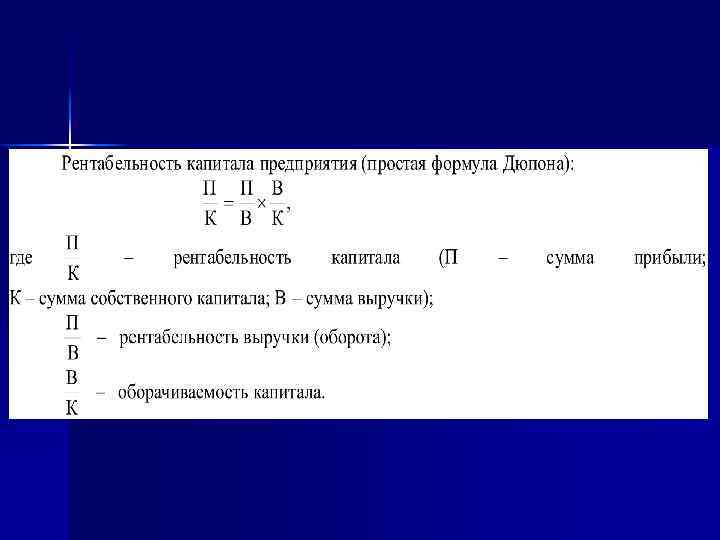

Система показателей рентабельности: 1. Рентабельность выручки = П/В*100 2. Ресурсорентабельность = П/Рес. *100 (где Рес. – ОФ, Обор Ср, Труд. Рес. ). 3. Фондорентабельность = П/ОФ*100 4. Рентабельность Обор. Ср = П/Обор Ср*100 5. Рентабельность трудовых ресурсов = П/ Численность работников 6. Ренабельность фонда ЗП = П/ ФЗП*100 7. Затраторентабельность = П/З*100 (в т. ч. по различным видам затрат: затраты основных фондов, оборотных средств, трудовых ресурсов) 8. Рентабельность активов = П/Активы*100 9. Рентабельность капитала = П/К = П/В*В/К = П/В* В/А* А/К И Т. Д.

n 3. Методические подходы к анализу и прогнозированию прибыли.

n n n Целью анализа прибыли является поиск резервов её увеличения и подготовка основы для прогноза прибыли на будущий период. Этапы анализа: Сравнение фактических показателей с прогнозными показателями Оценка динамики – сравнение фактических показателей с показателями предыдущего периода Факторный анализ Разработка мероприятий по устранению недостатков

На формирование прибыли и рентабельности оказывают влияние внешние и внутренние факторы. n Внешние факторы: n Инфляция, n Изменения в законодательных и нормативных актах в области ценообразования, налогообложения, кредитования, в области оплаты труда работников, n Изменение структуры спроса населения в связи с государственной политикой доходов.

Прибыль прогнозируется раздельно по видам, а именно: n · прибыль от продажи продукции и товаров; n · прибыль от реализации прочей продукции и услуг нетоварного характера; n · прибыль от реализации основных средств; n · прибыль от реализации другого имущества и имущественных прав; n · прибыль от оплаты выполненных работ и оказанных услуг и т. д. ; n · прибыль (убыток) от внереализационных операций.

n n n Целью прогнозирования прибыли является выбор и обоснование оптимального варианта ее образования и использования Методические подходы к прогнозированию прибыли: Метод экстраполяции (через среднегодовой индекс роста, К эл, уравнение регрессии). При наличии прогнозных показателей по доходам и расходам прогноз прибыли = прогн. доходы – прогн. расходы n n Экономико – математические методы; Прогнозирование отдельно по каждому источнику образования и виду прибыли;

Существует также метод поассортиментного планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода.

++ПРИБЫЛЬ-не закончены-очн..ppt