FiK_vida_nalogov.pptx

- Количество слайдов: 16

Тема презентации : «Виды налогов» Выполнили курсанты группы Бм-10 -1 Чумарова Л. Р ; Шигабдинова С. Р

Тема презентации : «Виды налогов» Выполнили курсанты группы Бм-10 -1 Чумарова Л. Р ; Шигабдинова С. Р

n Нало г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

n Нало г — обязательный, индивидуально безвозмездный платёж, взимаемый органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований

налоги Федеральные Поступают в Федеральный бюджет РФ Местные Региональные Поступают в бюджет субъекта Федерации Поступают в бюджеты городов и районов

налоги Федеральные Поступают в Федеральный бюджет РФ Местные Региональные Поступают в бюджет субъекта Федерации Поступают в бюджеты городов и районов

Фискальная Регулирующая Стимулирующая

Фискальная Регулирующая Стимулирующая

Доходы Объекты взимания налогов Юридически значимые действия база Налог Имущество Ввоз и вывоз товаров за границу ставка

Доходы Объекты взимания налогов Юридически значимые действия база Налог Имущество Ввоз и вывоз товаров за границу ставка

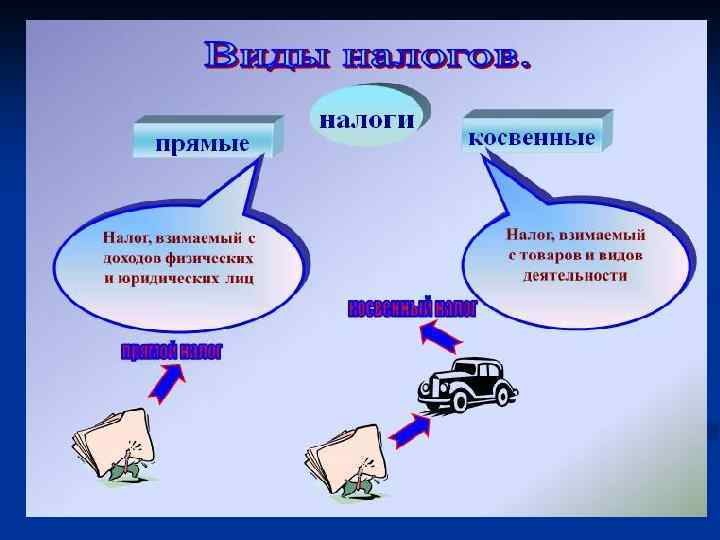

По уровню бюджета Федеральные Субъектов РФ Местные По субъекту налога с юридических лиц с физических лиц По объекту налогооблажения имущественные ресурсные на доход на действие По виду бюджета -закрепленные -регулирующие По способу переложения косвенные прямые Классификация налогов По источнику уплаты Выручка Себестоимость По виду ставки пропорциональные По способу налогооблажения прогрессивные регрессивные по декларации у источника кадастровый

По уровню бюджета Федеральные Субъектов РФ Местные По субъекту налога с юридических лиц с физических лиц По объекту налогооблажения имущественные ресурсные на доход на действие По виду бюджета -закрепленные -регулирующие По способу переложения косвенные прямые Классификация налогов По источнику уплаты Выручка Себестоимость По виду ставки пропорциональные По способу налогооблажения прогрессивные регрессивные по декларации у источника кадастровый

Какие бывают налоги : n Земельный налог ; n Государственная пошлина; n Налог на рекламу ; n Налог на покупку иностранных денежных знаков; n Налоги на имущество физических лиц ; n Подоходный налог с физических лиц; n Налог с владельцев транспортных средств; n Регистрационный сбор с физических лиц – предпринимателей; n Таможенные платежи ; n Сбор за парковку автотранспорта; n Сбор за уборку территорий населенных пунктов; n Сбор за пограничное оформление; n Страховые взносы в Пенсионный фонд РФ.

Какие бывают налоги : n Земельный налог ; n Государственная пошлина; n Налог на рекламу ; n Налог на покупку иностранных денежных знаков; n Налоги на имущество физических лиц ; n Подоходный налог с физических лиц; n Налог с владельцев транспортных средств; n Регистрационный сбор с физических лиц – предпринимателей; n Таможенные платежи ; n Сбор за парковку автотранспорта; n Сбор за уборку территорий населенных пунктов; n Сбор за пограничное оформление; n Страховые взносы в Пенсионный фонд РФ.

объект налога - это имущество") Каждый закон должен конкретизировать следующие элементы налога: n 1) объект налога - это имущество или доход, подлежащие обложению; n 2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; n 3) источник налога - т. е. доход, из которого выплачивается налог; n 4) ставка налога - величина налога с единицы объекта обложения; n 5) налоговая льгота - полное или частичное освобождение плательщика от налога.

Каждый закон должен конкретизировать следующие элементы налога: n 1) объект налога - это имущество или доход, подлежащие обложению; n 2) субъект налога - это налогоплательщик, то есть физическое или юридическое лицо; n 3) источник налога - т. е. доход, из которого выплачивается налог; n 4) ставка налога - величина налога с единицы объекта обложения; n 5) налоговая льгота - полное или частичное освобождение плательщика от налога.

кадастровый - когда объект налога дифференцирован на") Налоги могут взиматься следующими способами: n 1) кадастровый - когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает. n 2) на основе декларации. Декларация - документ, в котором налогоплательщик приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и непосредственно лицом, получающим доход. Примером может служить налог на прибыль. n 3) у источника. Этот налог вносится лицом, получающим доход. Поэтому, оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т. е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Налоги могут взиматься следующими способами: n 1) кадастровый - когда объект налога дифференцирован на группы по определенному признаку. Перечень этих групп транспортных средств. Он взимается по установленной ставке от мощности транспортного средства, не зависимо от того, используется это транспортное средство или простаивает. n 2) на основе декларации. Декларация - документ, в котором налогоплательщик приводит расчет дохода и налога с него. Характерной чертой такого метода является то, что выплата налога производится после получения дохода и непосредственно лицом, получающим доход. Примером может служить налог на прибыль. n 3) у источника. Этот налог вносится лицом, получающим доход. Поэтому, оплата налога производится до получения дохода, причем получатель дохода получает его уменьшенным на сумму налога. Например, подоходный налог с физических лиц. Этот налог выплачивается предприятием или организацией, на которой работает физическое лицо. Т. е. до выплаты, например, заработной платы из нее вычитается сумма налога и перечисляется в бюджет. Остальная сумма выплачивается работнику.

Налоговая декларация – документзаявление налогоплательщика обо всех видах доходов, полученных за определенный период времени ( год) и существующих налоговых льготах. Налоговая декларация подается на налоговую инспекцию и на ее основе рассчитывается сумма налогов.

Налоговая декларация – документзаявление налогоплательщика обо всех видах доходов, полученных за определенный период времени ( год) и существующих налоговых льготах. Налоговая декларация подается на налоговую инспекцию и на ее основе рассчитывается сумма налогов.

Акцизы: Индивидуальные – устанавливаются на товары массового потребления и высокой доходности ( табачные изделия , алкоголь, чай, парфюмерия , ювелирные украшения , автомобили) n Универсальные – устанавливаются на все или большинство товаров и услуг (налог на n добавленную стоимость - НДС)

Акцизы: Индивидуальные – устанавливаются на товары массового потребления и высокой доходности ( табачные изделия , алкоголь, чай, парфюмерия , ювелирные украшения , автомобили) n Универсальные – устанавливаются на все или большинство товаров и услуг (налог на n добавленную стоимость - НДС)

Существует 3 мнения о плате налогов: Налоги нужно платить всегда, так как это – соблюдение законов государства. Нужно платить только справедливые, с нашей точки зрения, налоги, а от тех, которые нам не нравятся, можно уклониться. Налоги вообще не нужно платить, так как любой налог - это грабеж.

Существует 3 мнения о плате налогов: Налоги нужно платить всегда, так как это – соблюдение законов государства. Нужно платить только справедливые, с нашей точки зрения, налоги, а от тех, которые нам не нравятся, можно уклониться. Налоги вообще не нужно платить, так как любой налог - это грабеж.

Спасибо за внимание !

Спасибо за внимание !