слайды по убыточным.pptx

- Количество слайдов: 41

Тема: ОСОБЛИВОСТІ ОПЕРАТИВНОГО ОБСЛУГОВУВАННЯ ЗБИТКОВИХ ПІДПРИЄМСТВ

ПЛАН 1. Характеристика збиткових підприємств та особливості оперативного обслуговування 2. Основні схеми і способи створення штучної збитковості суб'єктів підприємницької діяльності

3. Організація діяльності податкової міліції з викриття збиткових підприємств

1. ХАРАКТЕРИСТИКА ЗБИТКОВИХ ПІДПРИЄМСТВ ТА ОСОБЛИВОСТІ ОПЕРАТИВНОГО ОБСЛУГОВУВАННЯ Аналіз діяльності збиткових підприємств, які існують в нашій державі, показує, що багато підприємств, які декларують збитковість, існують на протязі кількох років і не банкрутують.

При детальному вивченні їх діяльності виявляється що вони активно здійснюють підприємницьку діяльність, заключають угоди, відвантажують сировину, здійснюють коштовні ремонти приміщень, придбають невиробничі основні фонди, нерухомість, посадовими особами регулярно організовуються представницькі заходи, вони отримують без затримки зарплату, здійснюють закордонні відрядження та значні особисті витрати.

КП СМР "Севелектроавтотранс" им. О. С. Круподёрова (сумма убытков за 9 месяцев 2009 года составила 2355 тыс. грн, снижение относительно 2008 года на 1233 тыс. грн). Убыточность предприятия обусловлена тем, что оно является плановодотационным, так как осуществляет основную деятельность по перевозке пассажиров городским троллейбусным транспортом, причем тарифы на перевозки строго определяются решением местных органов власти. В результате этого в местном бюджете для обеспечения льготного проезда пассажиров и регулирования тарифов на перевозку предусмотрена дотация для обеспечения нормальной деятельности предприятия и выхода из убыточности. Основные затраты предприятия составляют заработная плата трудового коллектива, а также электроэнергия. ДКП "Севгорводоканал" (сумма убытков за 9 месяцев 2009 года составила 2796 тыс. грн, снижение относительно 2008 года на 1199 тыс. грн). Убыточность предприятия обусловлена тем, что тарифы покрывают фактическую себестоимость только на 48%, так как постоянно дорожают добавки к воде (хлор) и транспортные расходы. Дотация по разнице тарифов должна покрываться Севастопольской ГГА, однако из-за недофинансорования, размер убытков не перекрывается прибылью

ООО "Акар" (сумма убытков за 9 месяцев 2009 года составила 28679 тыс. грн, рост относительно 2008 года на 11097 тыс. грн). Причиной появления отрицательного значения по налогу на прибыль является убыточная деятельность дачи Тессели. Доходы, которые получает ООО «Акар» от предоставления услуг по проживанию и питанию на данном объекте приблизительно у 4, 5 раза меньше чем расходы на его получение. Кроме того, сдача в аренду недвижимости и автотранспортных средств не приносит ООО «Акар» прибыли и не покрывает расходов предприятия, поскольку объекты сдаются в аренду предприятиям- «связанным лицам» , к которым не применяются санкции за нарушение условий договора.

ТОВ "Добриня и КО" (сумма убытков за 9 месяцев 2009 года составила 7340 тыс. грн, рост относительно 2008 года на 2008 тыс. грн). Основной причиной декларирования убыточной деятельности является рост валовых расходов за счет курсовых разниц, которые возникли в результате пересчета национальной валюты по приобретенным в 2008 году банковским кредитам на производственные нужды. ТОВ "Инрибфлот" (сумма убытков за 9 месяцев 2009 года составила 12106 тыс. грн, рост относительно 2008 года на 4140 тыс. грн). Основной причиной декларирования убыточной деятельности является рост валовых расходов за счет курсовых разниц, которые возникли в результате пересчета национальной валюты по приобретенным в 2008 году банковским кредитам на производственные нужды. ВАТ "СПЗ "Парус" (сумма убытков за 9 месяцев 2009 года составила 3 млн. грн, рост относительно 2008 года на 3 млн. грн). На данном этапе завод занимается производством шахтерских фонарей на давальческом сырье. Предприятие находится в длительном экономическом кризисе, кроме того, устарели основные фонды, а из-за отсутствия современных наукоемких технологий нет спроса на изготовленную продукцию. Предприятие имеет большие производственные мощности и земельные площади, которые не используются по целевому назначению (частично сдаются в аренду). Большая часть основных фондов законсервирована, устаревшее оборудование частично сдано на металлолом.

ОАО "Севастопольский морской завод" (сумма убытков за 9 месяцев 2009 года составила 43506 тыс. грн, рост относительно 2008 года на 13113 тыс. грн). На протяжении 2007 года на основании присоединительных балансов в состав ОАО «Севморзавод» вошло 7 предприятий, причем процесс слияния предприятий привел к значительному увеличению непокрытых убытков, долгосрочных и текущих обязательств, которые по состоянию на конец проверяемого периода ОАО «Севморзавод» не в состоянии компенсировать своими доходами. Кроме того, на основании присоединительного баланса основные фонды предприятия увеличились в 2, 2 раза или на 11, 6 млн. грн. , что повлекло за собой значительный рост амортизационных отчислений. В ходе плановых документальных проверок, осуществленных в 2007 и 2008 годах, установлено, что ОАО «Севморзавод» осуществляло «сомнительные» операции скупки на вторичном рынке корпоративных прав ООО «СРК «Севморсудоремонт» , ООО «СПТ «Корабел» , а также других предприятий с целью их последующей ликвидации путем присоединения к ОАО «Севморзавод» . Расходы на приобретение акций и корпоративных прав составили 28, 5 млн. грн. , а убытки от данной операции за 2007 год составили 4, 7 млн. грн.

ПАТ "Банк "Морской" (сумма убытков за 9 месяцев 2009 года составила 3047 тыс. грн, рост относительно 2008 года на 3047 тыс. грн). Отрицательное значение объекта налогообложения по налогу на прибыль предприятием задекларировано впервые и вызвано со значительным ростом расходов в связи с увеличением суммы страхового резерва. Кроме того, в связи с ухудшением кредитного портфеля (из-за роста количества невозвращенных кредитов), а также в связи с будущей плановой проверкой Национального банка Украины, ПАТ Банк «Морской» провел формирование страхового резерва под кредитные риски на основании Методики Национального банка Украины, что привело к значительному увеличению расходов предприятия.

ООО "Югсевморсервис" (сумма убытков за 9 месяцев 2009 года составила 2150 тыс. грн, снижение относительно 2008 года на 868 тыс. грн). Убытки возникли от деятельности по эксплуатации детского лагеря в Форосе (земля, обслуживание в зимний сезон). Стоимость путевок не покрывает ежегодные расходы, а повышение расценок невозможно вследствие низкого спроса на дорогостоящие путевки данного класса.

ЗАТ "Севастопольський Будпроект" (сумма убытков за 9 месяцев 2009 года составила 1399 тыс. грн, рост относительно 2008 года на 1399 тыс. грн). Предприятие осуществляет проектные работы. По итогам работы за 9 месяцев 2009 года валовый доход предприятия составил 5, 5 млн. грн. , в 2, 5 раза меньше по сравнению с аналогичным периодом 2008 года. Снижение валовых доходов связано с тем, что предприятием выполнены проектные работы по ряду заказов, однако оплата за оказанные услуги не произведена и акты выполеных работ не подписаны. Из неоплаченных заказов наиболее крупными являются: объект «Стрелецкая» (заказчик Киевбудсервис), гостиница «Ореанда» (г. Ялта), санаторий «Южный» (ЮБК). В связи со значительным снижением объемов заказов на проектные работы, предприятие перешло с 18. 05. 09 на двухдневную рабочую неделю.

це як правило")

Отже, суб'єкти господарювання, що декларують від'ємне значення об'єктів оподаткування (збиткові підприємства) це як правило високоприбуткові, рентабельні суб'єкти підприємницької діяльності, які умисно звітують про збитковість, при цьому, активно здійснюють фінансово господарські операції із застосуванням злочинних схем мінімізації податкових зобов’язань у тому числі за допомогою фіктивних (транзитних) фірм, підприємств посередників, приватних підприємців для збільшення валових витрат та для зменшення сплати податків та обов’язкових платежів до бюджету.

Особливості оперативного обслуговування збиткових підприємств оперативними працівниками податкової міліції полягає в систематичному контролі за виробничими процесами, товарними та грошовими потоками, збору та обробки інформації за допомогою гласних і негласних методів про фінансово господарську діяльність конкретних посадових осіб, вжиття до них своєчасних заходів з метою запобігання та викриття злочинів у сфері оподаткування та інших порушень чинного законодавства України.

Для встановлення реальної бази оподаткування збиткових підприємств, аналізу їх фінансово господарської діяльності оперативні працівники податкових органів можуть застосовувати деякі методи визначення податкових зобов’язань з одночасним проведенням гласних і негласних оперативно розшукових заходів.

Серед котрих: Метод економічного аналізу; Метод грошового обігу; Метод власного капіталу; Метод моніторингу витрат та доходів; Метод зіставлення.

2. ОСНОВНІ СХЕМИ І СПОСОБИ ЯКІ ЗАСТОСОВУЮТЬСЯ ЗЛОЧИНЦЯМИ З МЕТОЮ СТВОРЕННЯ ШТУЧНОЇ ЗБИТКОВОСТІ СПД Умовно схеми мінімізації податкових зобов'язань можна розділити на чотири категорії: I. Схеми зменшення податкових зобов'язань. II. Схеми оптимізації податкових зобов'язань. III. Схеми ухилення від оподаткування. IV. Схеми, що мають ознаки шахрайства.

До першої та другої категорій належать схеми, які формально є законними, проте їх реалізація не є можливою без залучення інших суб'єктів господарювання. При цьому слід розрізняти законність здійснених операцій, пов'язаних з такими категоріями, і в ході здійснення документальних перевірок визнавати "зловживання" суб'єктом господарювання своїм правом, розмежовуючи діяльність на господарську й таку, що здійснюється без очевидного економічного змісту.

Отже, у випадку, якщо платник здійснює разові операції, які є нехарактерними для основного виду діяльності, такі операції відбувались протягом нетривалого терміну та виявились збитковими, то така діяльність не визначається господарською, а відповідно зменшуються валові витрати підприємства в частині, що не призвела до збільшення доходів.

Третя категорія схем мінімізації податкових зобов'язань пов'язані з ухиленням від оподаткування. Зазначене може досягатись за рахунок не відображення у податкових деклараціях податкових зобов'язань, використання окремими суб'єктами господарювання у розрахунках підставних ("фіктивних") осіб, або ж визнаних банкрутами.

Четверта категорія схем пов'язані з шахрайством, підробкою документів. Зазначене може досягатись шляхом укладання удаваних правочинів, зокрема використання підроблених документів, у тому числі для отримання незаконного відшкодування з бюджету сум ПДВ.

заниження ціни реалізації; б) використання \"транзитних\" підприємств з метою")

Зазначене досягається за рахунок: а) заниження ціни реалізації; б) використання "транзитних" підприємств з метою збільшення ціни закупки; в) придбання сумнівних з точки зору фактичного надання і використання у господарській діяльності послуг (маркетинг, мерчандайзинг, інформаційні, консультативні, юридичні, права використання товарних знаків тощо); г) залучення позикових та кредитних коштів під відсотки; д) застосування розрахунків у вигляді цінних паперів

Підпункт 39. 2 ст. 39 Кодексу встановлює, що якщо звичайна ціна не може бути визначена з використанням норм попередніх пунктів цієї статті, то визначення звичайної ціни, здійс нюється за одним з методів, вказаних в цьому пункті. Встановлюються такі методи визначення звичайної ціни:

1. порівняної неконтрольованої ціни; 2. ціни перепродажу; 3. “ витрати плюс “; 4. балансової вартості.

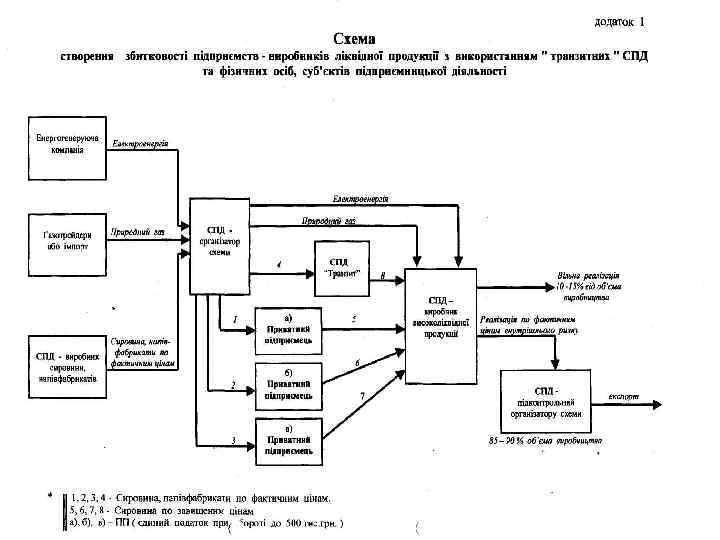

Схема 1. Створення штучної збитковості підприємств виробників високоліквідної продукції з використанням "транзитних" і фіктивних ЛІД та фізичних осіб суб'єктів підприємницької діяльності

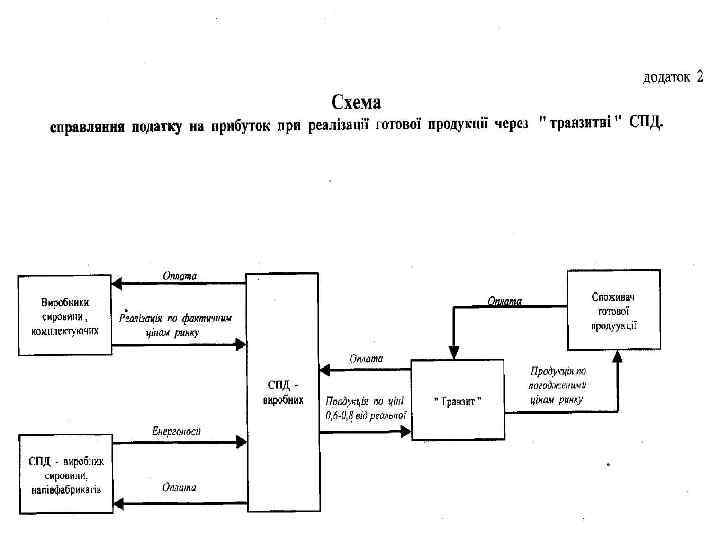

Схема 2. Ухилення від сплати податку на прибуток з використанням транзитних СПД при реалізації готової продукції підприємства виробника.

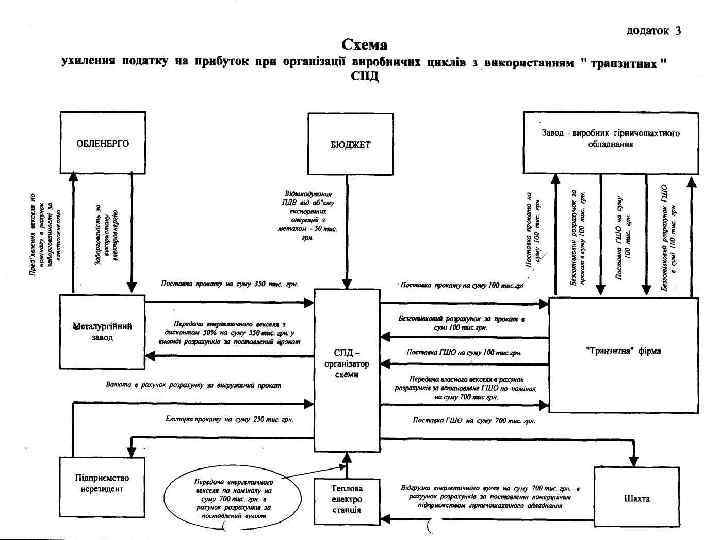

Схема 3. Ухилення від сплати податку на прибуток при організації виробничих циклів з використанням „ транзитних " СПД.

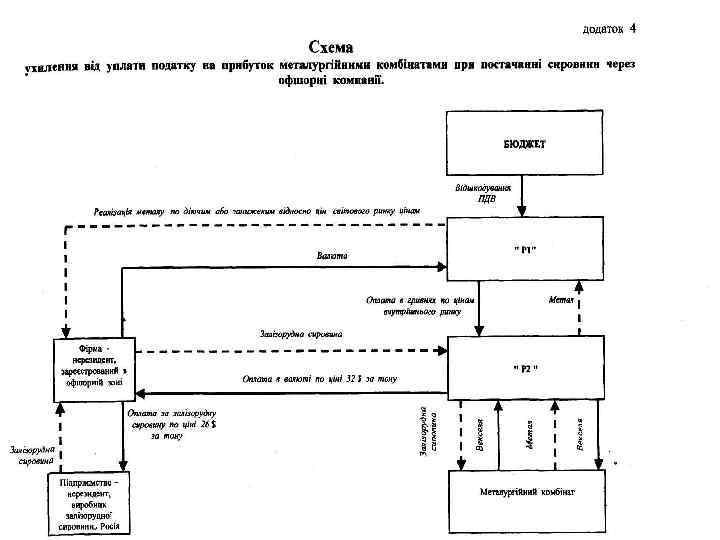

Схема 4. Ухилення від сплати податку на прибуток металургійними комбінатами при постачанні сировини через офшорні компанії.

3. ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ ПОДАТКОВОЇ МІЛІЦІЇ З ВИКРИТТЯ ШТУЧНОЇ ЗБИТКОВОСТІ ПІДПРИЄМСТВ Підрозділами протидії схемам ухилення від сплати податків приводитися комплекс оперативно економічних заходів, направлений на отримання основної і додаткової інформації щодо суб'єктів підприємницької діяльності, які навмисно, з метою ухилення від сплати податків, приховують свої реальні доходи, завищують суму валових витрат, звітують про відсутність прибутку, тобто займаються "тіньовою" діяльністю

З метою забезпечення максимальної")

Комплекс заходів складається з наступних етапів: Перший етап - (початковий) З метою забезпечення максимальної ефективності у роботі з руйнування схем мінімізації податкових зобов'язань збитковими підприємствами та створення сприятливих умов майбутньої документальної перевірки на стадії доперевірочної підготовки повинен бути вирішений цілий ряд організаційних питань, пов'язаних із їх проведенням.

Другий етап - основний. На цьому етапі виявляються конкретні порушення вчинені підприємством, які дають підстави здійснювати подальші оперативно розшукові заходи для отримання ґрунтовної інформації і вирішення питання про термінове проведення позапланової перевірки.

Третій етап підготовка проведення перевірок та Після визначення об'єктів, працівники відповідальні за проведення перевірок ведуть по кожному з них контрольно наглядові справи (з грифом "ДСК"), де міститься наявна інформація про визначеного до перевірки платника (Картка платника), а саме: аналіз рівня сплати ним податків у співвідношенні з рівнем отриманих і задекларованих доходів; інформація про попередні перевірки, проведені по цьому платнику; дані про основні засоби, виробничі потужності, інше майно та майнові права, що знаходяться у його власності; інформація щодо посадових осіб та засновників платника тощо.

Доперевірочний аналіз здійснюється з опрацюванням: загальних реєстраційних даних; показників фінансової (у разі наявності її оприлюднення) та податкової звітності (при виявлених розбіжностях проаналізувати причини); інформації про пов'язаних осіб; інформації, отриманої з ДКЦПФР, про укладені угоди з цінними паперами; інформації, отриманої від інших підрозділів; інформації щодо проведених операцій з нерезидентами; інформації із відкритих джерел (ЗМI, Iнтернету тощо); інформації щодо взаємовідносин з будь якими контрагентами; інформації щодо застосування платником податків схем ухилення від оподаткування або схем мінімізації (у разі наявності).

слайды по убыточным.pptx