Л-7 Оборотные средства.pptx

- Количество слайдов: 20

ТЕМА: ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЙ

1. 2. 3. 4. ПЛАН: Состав и структура оборотных средств предприятия Источники формирования оборотных средств Показатели эффективного использования оборотных средств Нормирование оборотных средств

• Производственные запасы на складах – это предметы труда, подготовленные для запуска в производственный процесс. К ним относятся запасы сырья, материалов, покупных полуфабрикатов, топлива, тары, запасных частей для ремонта машин и оборудования и другие аналогичные ценности. • Незавершенное производство – это предметы труда, вступившие в производственный процесс. Незавершенное производство состоит из продукции, не законченной производством и подлежащей дальнейшей обработке. • Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты, производимые в отчетный период, но подлежащие погашению в будущем. Например, затраты на подготовку и освоение новой продукции.

• Готовая продукция – это продукция, изготовленная для реализации и находящаяся на складах предприятия, оцененная по фактической производственной себестоимости. • Товары отгруженные – это отгруженная продукция, по которой определен отличный от общего порядка момент перехода, права владения, пользования и распоряжения ею от организации к покупателю. • Дебиторская задолженность – это задолженность данному хозяйствующему субъекту других субъектов (суммы денежных средств, которые должны конкретному предприятию). • Денежные средства – это денежные средства, находящиеся в кассе предприятия и на его счетах.

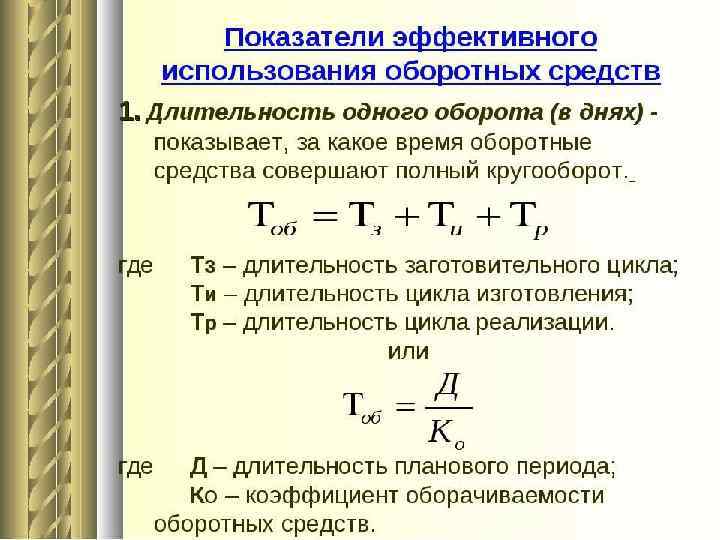

Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства. Таким образом, повышение эффективности использования оборотных средств достигается за счет ускорения их оборачиваемости.

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т. е. определения норматива оборотных средств. Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Таким образом, финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятия заинтересованы в организации наиболее рационального движения и использования оборотных средств.

СПАСИБО ЗА ВНИМАНИЕ!

Л-7 Оборотные средства.pptx