фискальная политика.ppt

- Количество слайдов: 42

ПОЛИТИКА")

Тема лекции: БЮДЖЕТНО -НАЛОГОВАЯ (ФИСКАЛЬНАЯ) ПОЛИТИКА

План лекции: 1. Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика. 2. Дискреционная и недискреционная фискальная политики. 3. Виды бюджетного дефицита. Государственный долг и его регулирование. 4. Использование модели IS-LM для анализа последствия фискальной политики. 5. Бюджетно-налоговая политика Республики Беларусь.

Вопрос 1: Понятие, цели и инструменты фискальной политики. Стимулирующая и сдерживающая фискальная политика.

Фискальная политика – совокупность мер, правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста и предотвращения резких колебаний цен.

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.

Государственные расходы условно делят на государственные закупки товаров и услуг (расходы на образование, здравоохранение, оборону, строительство дорог и другие общественные нужды) и трансферты (социальные выплаты, которые осуществляются без соответствующего обратного предоставления их получателями каких-либо товаров или услуг)

В зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты. Любое из данных изменений приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос.

Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева экономики» . В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного

Вопрос 2: Дискреционная и недискреционная фискальная политики.

фискальной политикой понимают целенаправленное изменение величин государственных расходов, налогов и")

Под дискреционной (активной) фискальной политикой понимают целенаправленное изменение величин государственных расходов, налогов и сальдо госбюджета (разность между доходами и расходами) в результате специальных решений правительства, направленных на изменение уровня занятости, объема производства, темпов инфляции и состояния платежного баланса.

Существует также недискреционная политика, называемая иначе политикой встроенных стабилизаторов, автоматической фискальной политикой. Под автоматическим, или встроенным, стабилизатором подразумевается экономический механизм, который автоматически реагирует на изменения ВВП в разные периоды экономического цикла.

К встроенным стабилизаторам относятся налоги, пособия по безработице, социальные выплаты и др. , которые воздействуют на увеличение или сокращение дефицита государственного бюджета в зависимости от состояния экономики.

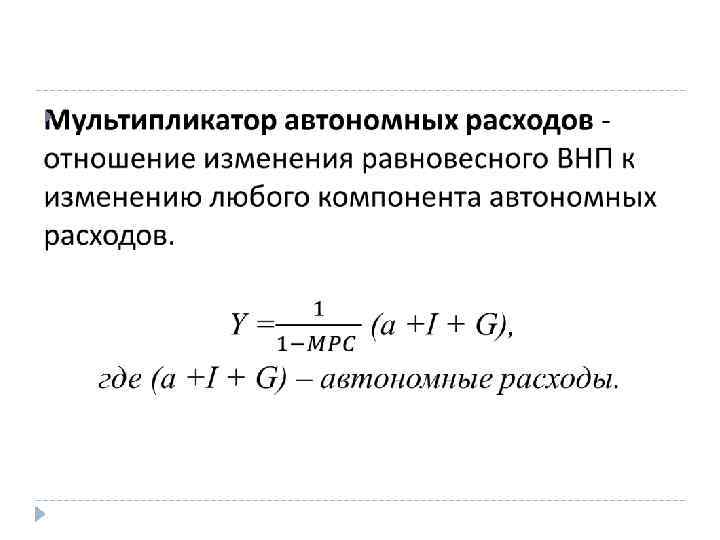

Действенность фискальной политики во многом определяется мультипликационным эффектом. Cуть его в том, что увеличение государственных расходов приводит к возрастанию ВНП в многократном объеме.

Мультипликатор государственных расходов Характеризует пропорцию изменения ВВП в результате изменения государственных расходов на одну единицу. mg = ∆ G /∆Y Изменение национального дохода (изменение ВНП) за счет роста государственных расходов ∆Y = m × ∆G Мультипликатор государственных расходов , где t – предельная налоговая ставка. Предельная налоговая ставка – это соотношение между приростом суммы вносимого налога и приростом дохода.

Мультипликатор налогов характеризует пропорцию изменения ВВП в результате изменения налогов на одну единицу. mt = - MPC/MPS или mt = - MPC/(1 -MPC), где MPS - предельная склонность к сбережению mt = ∆Y / ∆T Механизм налоговой мультипликации, как и в случае с государственными расходами, связан с многократной реакцией потребления на однократное изменение налогов.

Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. В этом случае говорят о мультипликаторе сбалансированного бюджета, который всегда равен или меньше единицы.

или k.")

Мультипликатор трансфертов k. T = MPC/MPS или k. T = MPC/(1 -MPC) или k. H = - k. T Мультипликатор трансфертов по абсолютной величине совпадает с мультипликатором автономных налогов, но имеет противоположный знак.

Вопрос 3: Виды бюджетного дефицита. Государственный долг и его регулирование.

— это та сумма, на которую в данном году расходы государственного")

Бюджетный дефицит (BD) — это та сумма, на которую в данном году расходы государственного бюджета превысили доходы. BD = G - Т, где G — все государственные расходы; Т — налоги, т. е. доходы бюджета.

Структурный дефицит госбюджета – разность между расходной и доходной частями бюджета в условиях достаточно равновесного функционирования экономической системы. Циклический дефицит – дефицит бюджета, являющийся результатом циклического падения производства, сокращения налоговых поступлений и увеличения государственных трансфертов в результате экономического спада.

Первичный бюджетный дефицит – это общий дефицит государственного бюджета, уменьшенный на сумму выплат процентов по государственному долгу.

кредитно-денежная эмиссия; 2) выпуск займов; 3) увеличение")

Существует несколько способов финансирования бюджетного дефицита: 1) кредитно-денежная эмиссия; 2) выпуск займов; 3) увеличение налоговых поступлений в госбюджет; 4) внутреннее и внешнее долговое финансирование.

Внутренний государственный долг — это сумма задолженности государства своим юридическим, физическим лицам. В развитых странах его определяют как общий объем непогашенных государственных ценных бумаг. Внешний государственный долг может возникать по двум основным причинам: в результате прямого заимствования средств у иностранных государств, международных кредитно-финансовых институтов, частных компаний или путем продажи им государственных ценных бумаг.

, который")

Правительство, как правило, имеет дело не с первичным, а с общим дефицитом (BDT), который можно рассчитывается по формуле BDT = (G - T) + r. D, где D — государственный долг; r — средняя реальная ставка процента, выплачиваемая но государственному долгу

увеличив доходы бюджета и уменьшив его расходы,")

Стабилизировать и уменьшить внутренний долг можно: 1) увеличив доходы бюджета и уменьшив его расходы, что приведет к сокращению первичного дефицита или даже появлению излишка; 2) осуществив монетизацию бюджетного дефицита; 3) полностью или частично отказавшись от уплаты долга.

Вопрос 4: Использование модели IS-LM для анализа последствия фискальной политики.

Анализ стимулирующей фискальной политики в рамках модели IS—LM доказывает, что рост государственных расходов (снижение налогов) сдвигает кривую IS вправо, увеличивая совокупный доход (выпуск). Однако прирост дохода оказывается меньшим, чем тот, который должен иметь место согласно мультипликатору Кейнса. Масштабы эффекта вытеснения определяют относительную эффективность фискальной политики

")

Рассмотрим эффект вытеснения, используя два графика (рис. 1)

На рис. 3 а кривая IS является крутой, a LM — пологой. В этом случае в результате стимулирующей фискальной политики доход увеличился на величину Y 1 – YE, которая превышает эффект вытеснения (У 2 – Y 1). Следовательно, фискальная политика относительно эффективна.

кривая IS — пологая, a LM — крутая.")

На втором графике (рис. 36) кривая IS — пологая, a LM — крутая. Это привело к тому, что эффект вытеснения У 2 – Y 1 больше прироста дохода, равного Y 1 – YE, т. е. стимулирующая фискальная политика не эффективна. Графики показывают, что масштабы эффекта вытеснения, а значит и относительная эффективность стимулирующей фискальной политики, зависят от наклона кривых IS и LM.

Наклон IS определяется чувствительностью инвестиций к изменениям процентной ставки и величиной предельной склонности к потреблению. Наклон кривой LM зависит от чувствительности спроса на деньги к изменениям ставки процента и дохода

Т. о. , эффект вытеснения будет незначительным, а фискальная политика относительно эффективной в том случае, если инвестиции малочувствительны по отношению к ставке процента, значение мультипликатора невелико, а спрос на деньги чувствителен к изменениям процентной ставки и малочувствителен к динамике дохода.

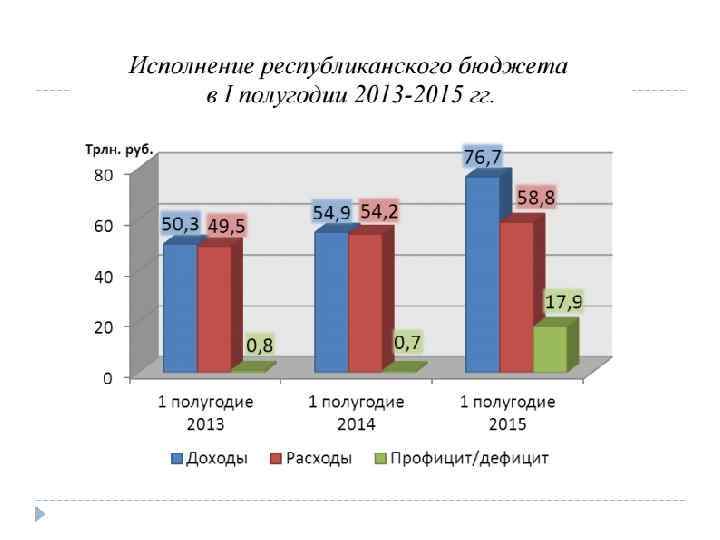

Вопрос 5: Бюджетно-налоговая политика Республики Беларусь.

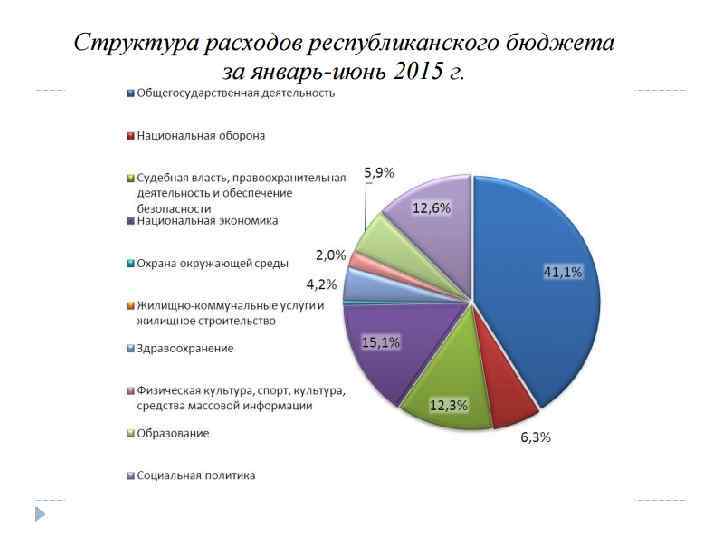

Бюджетно - налоговая политика Республики Беларусь имеет следующие направления: • обеспечение роста экономики, укрепление финансово -кредитной системы; • поэтапное сокращение налоговой нагрузки и упрощение налоговой системы; • повышение уровня жизни посредством увеличения зарплаты, пенсий, пособий и других выплат населению, укрепления материальной базы учреждений социальной сферы, государственной поддержки строительства жилья; • государственная поддержка приоритетных отраслей реального сектора экономики.

,")

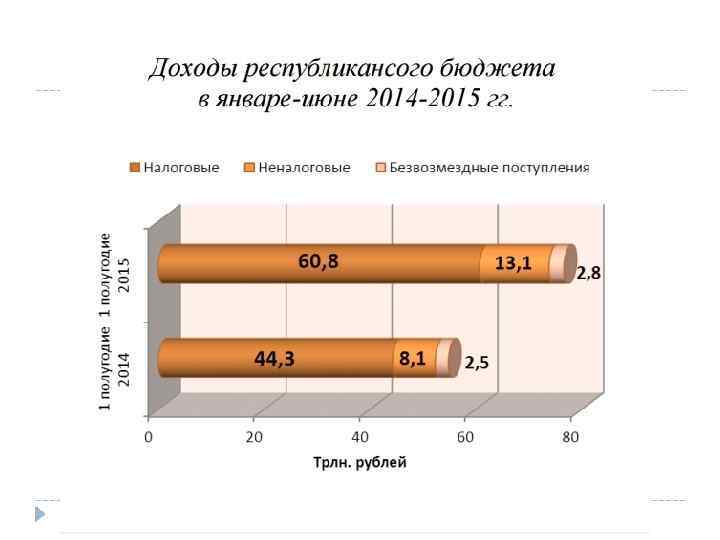

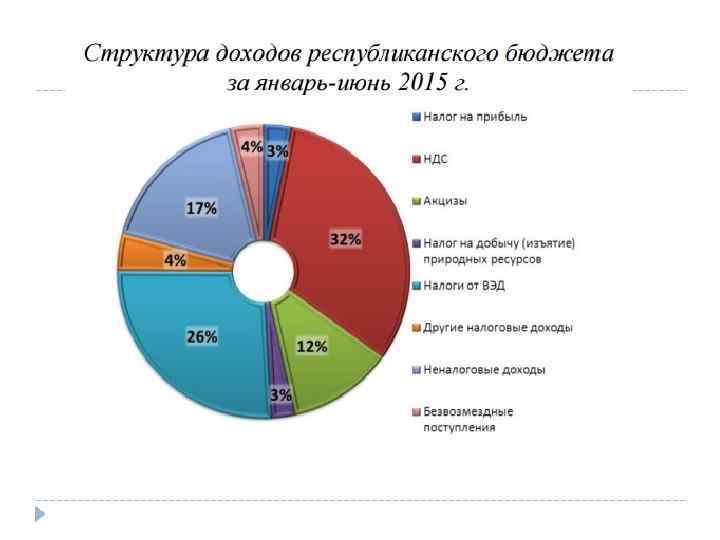

Наибольшую долю в структуре доходов республиканского бюджета занимают налог на добавленную стоимость (31, 8%), налоговые доходы от внешнеэкономической деятельности (26, 0%), акцизы (11, 6%).

Спасибо за внимание!

фискальная политика.ppt