Тема: Кредит

Тема: Кредит

План: 1. 2. 3. 4. 5. 6. Кредит, его признаки и виды Виды банковского кредита Коммерческий кредит Потребительский кредит Механизм выдачи кредита Эффективная ставка кредита

План: 1. 2. 3. 4. 5. 6. Кредит, его признаки и виды Виды банковского кредита Коммерческий кредит Потребительский кредит Механизм выдачи кредита Эффективная ставка кредита

1. Кредит, его признаки

1. Кредит, его признаки

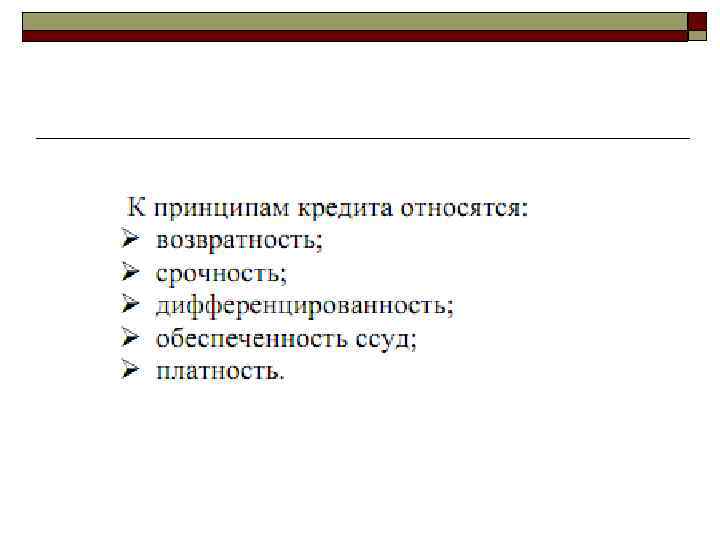

Кредит - это предоставление денег или товаров в долг на условиях возвратности, срочности и платности. Признаки кредита: Возвратность обычно обеспечивается залогом, долговой распиской, государственной гарантией, авторитетом должника. Срочность возврат займа в предусмотренны й договором срок. Платность возвращая долг, должник уплачивает предусмот ренный договором процент.

Кредит - это предоставление денег или товаров в долг на условиях возвратности, срочности и платности. Признаки кредита: Возвратность обычно обеспечивается залогом, долговой распиской, государственной гарантией, авторитетом должника. Срочность возврат займа в предусмотренны й договором срок. Платность возвращая долг, должник уплачивает предусмот ренный договором процент.

2. 2. Виды кредита Коммерческий кредит - это кредит, который предоставляется одним предпринимателем другому в виде продажи товара с отсрочкой платежа. Вексель - это письменное долговое обязательство частного лица или организации (фирмы). Банковский кредит предоставляется банками в виде денежных ссуд. Имея свободные денежные средства (от вкладов) и получая от заемщиков долговые обязательства, банки эмитируют банкноты. Банкнота это вид наличных денег, представляющий собой долговое обязательство банка.

2. 2. Виды кредита Коммерческий кредит - это кредит, который предоставляется одним предпринимателем другому в виде продажи товара с отсрочкой платежа. Вексель - это письменное долговое обязательство частного лица или организации (фирмы). Банковский кредит предоставляется банками в виде денежных ссуд. Имея свободные денежные средства (от вкладов) и получая от заемщиков долговые обязательства, банки эмитируют банкноты. Банкнота это вид наличных денег, представляющий собой долговое обязательство банка.

Вексель как частные деньги, имеющие ограниченное распространение, обслуживающими устойчивые хозяйственные связи. Обеспечение: § товар в хозяйственном обороте (в дороге, на складе, в процессе производства); § оформленное обязательство хозяйствующего субъекта; § нормы права и хозяйственной этики, обеспечивающие своевременный возврат ссуды; § деловая репутация должника. Право эмиссии банкнот принадлежало банкам, сейчас передано Центральному банку страны. Обеспечение: § активами банка (в том числе векселями); § нормами права и этическими нормами, регулирующими банковскую сферу; § репутацией банка (Центрального банка).

Вексель как частные деньги, имеющие ограниченное распространение, обслуживающими устойчивые хозяйственные связи. Обеспечение: § товар в хозяйственном обороте (в дороге, на складе, в процессе производства); § оформленное обязательство хозяйствующего субъекта; § нормы права и хозяйственной этики, обеспечивающие своевременный возврат ссуды; § деловая репутация должника. Право эмиссии банкнот принадлежало банкам, сейчас передано Центральному банку страны. Обеспечение: § активами банка (в том числе векселями); § нормами права и этическими нормами, регулирующими банковскую сферу; § репутацией банка (Центрального банка).

Банковский кредит o Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. http: //www. bankstars. ru/credit. html o

Банковский кредит o Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. http: //www. bankstars. ru/credit. html o

2. Виды банковского кредита

2. Виды банковского кредита

Банковский кредит o o o Заемщики – юридические и физические лица, Инструмент кредитных отношений кредитный договор. Доход банка ссудный или банковский процент.

Банковский кредит o o o Заемщики – юридические и физические лица, Инструмент кредитных отношений кредитный договор. Доход банка ссудный или банковский процент.

1. По срокам погашения: Виды банковского кредита: Долгосрочные Среднесрочные Краткосрочные Онкольные

1. По срокам погашения: Виды банковского кредита: Долгосрочные Среднесрочные Краткосрочные Онкольные

Долгосрочные ссуды : используются в инвестиционных целях. o обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. o средний срок погашения от 3 до 5 лет. o Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе.

Долгосрочные ссуды : используются в инвестиционных целях. o обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. o средний срок погашения от 3 до 5 лет. o Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе.

Среднесрочные ссуды : o предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Среднесрочные ссуды : o предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Краткосрочные ссуды : o o предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Краткосрочные ссуды : o o предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Онкольные ссуды : подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

Онкольные ссуды : подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения: Виды банковского кредита: Ссуды, погашаемые единовременным взносом Ссуды, погашаемые в рассрочку

2. По способам погашения: Виды банковского кредита: Ссуды, погашаемые единовременным взносом Ссуды, погашаемые в рассрочку

o Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т. к. не требует использования механизма дифференцированного процента. o Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

o Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т. к. не требует использования механизма дифференцированного процента. o Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента: Виды банковского кредита: Ссуды, процент по которым выплачивается единовременным взносом Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

3. По способам взимания ссудного процента: Виды банковского кредита: Ссуды, процент по которым выплачивается единовременным взносом Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора. Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

4. По способам предоставления кредита: o Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т. ч. авансового характера. o Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно денежных документов, предъявленных заемщику для погашения.

4. По способам предоставления кредита: o Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т. ч. авансового характера. o Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно денежных документов, предъявленных заемщику для погашения.

5. По методам кредитования: o Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами. o Кредитная линия это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

5. По методам кредитования: o Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами. o Кредитная линия это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают: Виды банковского кредита: Возобновляемые Сезонные

Кредитные линии бывают: Виды банковского кредита: Возобновляемые Сезонные

Возобновляемые кредитные линии: o озобновляемые это твердое обязательство банка o выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Возобновляемые кредитные линии: o озобновляемые это твердое обязательство банка o выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Возобновляемые кредитные линии: это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. o

Возобновляемые кредитные линии: это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора. o

Сезонные кредитные линии: предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе. o

Сезонные кредитные линии: предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе. o

Овердрафт: это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т. е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы o

Овердрафт: это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т. е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы o

6. По видам процентных ставок: Виды банковского кредита: С фиксированной процентной ставкой Плавающие процентные ставки Ступенчатые процентные ставки

6. По видам процентных ставок: Виды банковского кредита: С фиксированной процентной ставкой Плавающие процентные ставки Ступенчатые процентные ставки

Кредиты с фиксированной процентной ставкой o Устанавливается на весь период кредитования и не подлежит пересмотру. o Заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. o Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Кредиты с фиксированной процентной ставкой o Устанавливается на весь период кредитования и не подлежит пересмотру. o Заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. o Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки o Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Плавающие процентные ставки o Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые процентные ставки Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

Ступенчатые процентные ставки Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

7. По числу кредитов : o Кредиты, предоставленные одним банком. o Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику. o Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

7. По числу кредитов : o Кредиты, предоставленные одним банком. o Синдицированные кредиты, предоставленные двумя или более кредиторами, объединившимися в синдикат, одному заемщику. o Параллельные кредиты, в этом случае каждый банк проводит переговоры с клиентом отдельно, а затем, после согласования с заемщиком условий сделки, заключается общий договор.

8. По наличию обеспечения: o o o Доверительные ссуды Контокоррентный кредит. Договор залога. Договор поручительства. Гарантия. Страхование кредитных рисков.

8. По наличию обеспечения: o o o Доверительные ссуды Контокоррентный кредит. Договор залога. Договор поручительства. Гарантия. Страхование кредитных рисков.

Доверительные ссуды : o единственной формой обеспечения возврата является кредитный договор. o Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.

Доверительные ссуды : o единственной формой обеспечения возврата является кредитный договор. o Этот вид кредита не имеет конкретного обеспечения и поэтому предоставляется, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи и не имеет претензий по оформлявшимся ранее кредитам.

Контокоррентный кредит : o Контокоррентный кредит. Выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией.

Контокоррентный кредит : o Контокоррентный кредит. Выдается при использовании контокоррентного счета, который открывается клиентам, с которыми банк имеет длительные доверительные отношения, предприятиям с исключительно высокой кредитной репутацией.

означает, что кредитор залогодержатель") Договор залога. : o o Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор залога. : o o Залог имущества (движимого и недвижимого) означает, что кредитор залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения.

Договор поручительства : o По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Договор поручительства : o По этому договору поручитель обязывается перед кредитором другого лица (заемщика, должника) отвечать за исполнение последним своего обязательства. Заемщик и поручитель отвечают перед кредитором как солидарные должники.

Гарантия : o Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

Гарантия : o Это особый вид договора поручительства для обеспечения обязательства между юридическими лицами. Гарантом может быть любое юридическое лицо, устойчивое в финансовом плане.

Страхование кредитных рисков : o Предприятие заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

Страхование кредитных рисков : o Предприятие заемщик заключает со страховой компанией договор страхования, в котором предусматривается, что в случае непогашения кредита в установленный срок страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90 % не погашенной заемщиком суммы кредита, включая проценты за пользование кредитом.

9. По целевому назначению: Виды банковского кредита: Ссуды общего характера Целевые ссуды

9. По целевому назначению: Виды банковского кредита: Ссуды общего характера Целевые ссуды

Ссуды общего характера : o используются заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне и долгосрочном кредитовании практически не используется.

Ссуды общего характера : o используются заемщиком по своему усмотрению для удовлетворения любых потребностей в финансовых ресурсах. В современных условиях имеют ограниченное применение в сфере краткосрочного кредитования, при средне и долгосрочном кредитовании практически не используется.

Целевые ссуды : предполагают необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п. ) Нарушение указанных обязательств влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

Целевые ссуды : предполагают необходимость для заемщика использовать выделенные банком ресурсы исключительно для решения задач, определенных условиями кредитного договора (например, расчета за приобретаемые товары, выплаты заработной платы персоналу, капитального развития и т. п. ) Нарушение указанных обязательств влечет за собою применение к заемщику установленных договором санкций в форме досрочного отзыва кредита или увеличения процентной ставки.

10. По категориям потенциальных заемщиков: o o o Аграрные ссуды Потребительские кредиты Коммерческие ссуды Ипотечные ссуды Межбанковские ссуды

10. По категориям потенциальных заемщиков: o o o Аграрные ссуды Потребительские кредиты Коммерческие ссуды Ипотечные ссуды Межбанковские ссуды

3. Коммерческий кредит

3. Коммерческий кредит

Коммерческий кредит Основан o на вексельном обращении o финансово хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Коммерческий кредит Основан o на вексельном обращении o финансово хозяйственных отношениях между юридическими лицами в форме реализации продукции или услуг с отсрочкой платежа. Основная цель этой формы кредита — ускорение процесса реализации товаров, а, следовательно, извлечения заложенной в них прибыли.

Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. o В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. o

Инструментом коммерческого кредита является вексель, выражающий финансовые обязательства заемщика по отношению к кредитору. Наибольшее распространение получили две формы векселя — простой вексель, содержащий прямое обязательство заемщика на выплату установленной суммы непосредственно кредитору, и переводный (тратта), представляющий письменный приказ заемщику со стороны кредитора о выплате установленной суммы третьему лицу либо предъявителю векселя. o В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита. o

по предъявлению б) от предъявления в) от составления г)") Вексель может быть сроком: а) по предъявлению б) от предъявления в) от составления г) на определенную дату Основной операцией с векселем считается учетная операция – это покупка векселя. .

Вексель может быть сроком: а) по предъявлению б) от предъявления в) от составления г) на определенную дату Основной операцией с векселем считается учетная операция – это покупка векселя. .

o Вексель сроком по предъявлении и …от предъявления может иметь дополнительное условие, что вексель не может быть предъявлен ранее определенного срока. Тогда срок векселя начинает течь с этого срока. В векселе сроком по предъявлении и …от предъявления может быть указано условие процентов. В иных случаях условие процентов считается ненаписанным.

o Вексель сроком по предъявлении и …от предъявления может иметь дополнительное условие, что вексель не может быть предъявлен ранее определенного срока. Тогда срок векселя начинает течь с этого срока. В векселе сроком по предъявлении и …от предъявления может быть указано условие процентов. В иных случаях условие процентов считается ненаписанным.

Пример 1 Предприятие отгружает товар на сумму 100 тыс. руб. В оплату принимает вексель сроком на 6 месяцев от составления. Рассчитать номинал векселя, если ставка по кредитам составляет 25%. o

Пример 1 Предприятие отгружает товар на сумму 100 тыс. руб. В оплату принимает вексель сроком на 6 месяцев от составления. Рассчитать номинал векселя, если ставка по кредитам составляет 25%. o

Решение Поскольку задана ставка по кредитам, то расчет осуществляется от начальной суммы стоимости товара. Номинал векселя может рассчитывается:

Решение Поскольку задана ставка по кредитам, то расчет осуществляется от начальной суммы стоимости товара. Номинал векселя может рассчитывается:

Пример 2 Вексель номиналом 100 тыс. руб. от 1. 02. 2001 г предъявлен к платежу 20. 03. 2001 г. В векселе указана процентная ставка 20%. Определить сумму выплаты, если вексель выписан сроком: а) по предъявлении б) 10. 03. 2001 г в) по предъявлении, но не ранее 10. 03. 2001 г. o

Пример 2 Вексель номиналом 100 тыс. руб. от 1. 02. 2001 г предъявлен к платежу 20. 03. 2001 г. В векселе указана процентная ставка 20%. Определить сумму выплаты, если вексель выписан сроком: а) по предъявлении б) 10. 03. 2001 г в) по предъявлении, но не ранее 10. 03. 2001 г. o

В векселе сроком по предъявлении проценты могут указываться. Сумма выплаты определяется") Решение А А) В векселе сроком по предъявлении проценты могут указываться. Сумма выплаты определяется исходя из периода обращения векселя 50 дней.

Решение А А) В векселе сроком по предъявлении проценты могут указываться. Сумма выплаты определяется исходя из периода обращения векселя 50 дней.

Сумма выплаты равна номиналу 100000 руб. (проценты считаются ненаписанными).") Решение Б Б) Сумма выплаты равна номиналу 100000 руб. (проценты считаются ненаписанными).

Решение Б Б) Сумма выплаты равна номиналу 100000 руб. (проценты считаются ненаписанными).

В векселе проценты могут указываться однако расчет процентов начинается с 10.") Решение в В) В векселе проценты могут указываться однако расчет процентов начинается с 10. 03. 04. Сумма выплаты определяется исходя из периода обращения векселя 10 дней.

Решение в В) В векселе проценты могут указываться однако расчет процентов начинается с 10. 03. 04. Сумма выплаты определяется исходя из периода обращения векселя 10 дней.

В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

В современных условиях функции векселя часто принимает на себя стандартный договор между поставщиком и потребителем, регламентирующий порядок оплаты реализуемой продукции на условиях коммерческого кредита.

Коммерческий кредит принципиально отличается от банковского: o в роли кредитора выступают не специализированные кредитно финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; o предоставляется исключительно в товарной форме; o ссудный капитал интегрирован с промышленным или торговым (путем создания финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности); o средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени; o при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

Коммерческий кредит принципиально отличается от банковского: o в роли кредитора выступают не специализированные кредитно финансовые организации, а любые юридические лица, связанные с производством либо реализацией товаров или услуг; o предоставляется исключительно в товарной форме; o ссудный капитал интегрирован с промышленным или торговым (путем создания финансовых компаний, холдингов и других аналогичных структур, включающий в себя предприятия различной специализации и направлений деятельности); o средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени; o при юридическом оформлении сделки между кредитором и заемщиком плата за этот кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы.

Разновидности коммерческого кредита: 1. кредит с фиксированным сроком погашения; 2. кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров; 3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Разновидности коммерческого кредита: 1. кредит с фиксированным сроком погашения; 2. кредит с возвратом лишь после фактической реализации заемщиком поставленных в рассрочку товаров; 3. кредитование по открытому счету, когда поставка следующей партии товаров на условиях коммерческого кредита осуществляется до момента погашения задолженности по предыдущей поставке.

Факторинг o o разновидность торгово комиссионных операций, сочетающих кредитование с расчетами. В факторинге участвуют три лица: факторинговая компания, клиент, покупатель.

Факторинг o o разновидность торгово комиссионных операций, сочетающих кредитование с расчетами. В факторинге участвуют три лица: факторинговая компания, клиент, покупатель.

Факторинг Между клиентом и факторинговой компанией заключается договор факторинга, в соответствии с которым клиент отгружает товар покупателю, а счет фактуру выставляет факторинговая компания. Факторинговая компания оплачивает часть счета. Оставшуюся часть – после получения денег от покупателя за вычетом комиссионных.

Факторинг Между клиентом и факторинговой компанией заключается договор факторинга, в соответствии с которым клиент отгружает товар покупателю, а счет фактуру выставляет факторинговая компания. Факторинговая компания оплачивает часть счета. Оставшуюся часть – после получения денег от покупателя за вычетом комиссионных.

, проценты за кредит (%К) и в некоторых") o Комиссионные расходы должны покрыть затраты (З), проценты за кредит (%К) и в некоторых случаях – риск неплатежа (Р).

o Комиссионные расходы должны покрыть затраты (З), проценты за кредит (%К) и в некоторых случаях – риск неплатежа (Р).

o Обычно комиссионные устанавливаются в договоре факторинга в % от суммы счета. Часто договор факторинга ограничивает круг покупателей перечнем. Договор факторинга может быть с правом регресса и без права регресса. При договоре с правом регресса если покупатель не оплачивает счет в течение установленного срока, то факторинговая компания взыскивает сумму с клиента. При договоре без права регресса – не взыскивает.

o Обычно комиссионные устанавливаются в договоре факторинга в % от суммы счета. Часто договор факторинга ограничивает круг покупателей перечнем. Договор факторинга может быть с правом регресса и без права регресса. При договоре с правом регресса если покупатель не оплачивает счет в течение установленного срока, то факторинговая компания взыскивает сумму с клиента. При договоре без права регресса – не взыскивает.

Пример 3 Факторинговая компания заключает договоры на факторинговое обслуживание клиентов. Затраты факторинговой компании составляют 600 тыс. руб. в год. Стоимость привлеченных ресурсов 12%. Средний срок платежа составляет 24 дня. Рассчитать ставку комиссионных если известно, что предполагаемый факторинговый оборот составит 120 млн. руб. в год.

Пример 3 Факторинговая компания заключает договоры на факторинговое обслуживание клиентов. Затраты факторинговой компании составляют 600 тыс. руб. в год. Стоимость привлеченных ресурсов 12%. Средний срок платежа составляет 24 дня. Рассчитать ставку комиссионных если известно, что предполагаемый факторинговый оборот составит 120 млн. руб. в год.

Решение Проценты за кредит устанавливаются в размере

Решение Проценты за кредит устанавливаются в размере

2. Потребительский и государственный кредит

2. Потребительский и государственный кредит

o Главный отличительный признак потребительского кредита — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реали зацию товаров или услуг. o В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т. п.

o Главный отличительный признак потребительского кредита — целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реали зацию товаров или услуг. o В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т. п.

Государственный кредит Основной признак государственного кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование: конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюд жетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факто ров онъюнктурного к характера; o коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов. o

Государственный кредит Основной признак государственного кредита — непременное участие государства в лице органов исполнительной власти различных уровней. Осуществляя функции кредитора, государство через центральный банк производит кредитование: конкретных отраслей или регионов, испытывающих особую потребность в финансовых ресурсах, если возможности бюд жетного финансирования уже исчерпаны, а ссуды коммерческих банков не могут быть привлечены в силу действия факто ров онъюнктурного к характера; o коммерческих банков в процессе аукционной или прямой продажи кредитных ресурсов на рынке межбанковских кредитов. o

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг. o Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств. o

В роли заемщика государство выступает в процессе размещения государственных займов или при осуществлении операций на рынке государственных краткосрочных ценных бумаг. o Основной формой кредитных отношений при государственном кредите являются такие отношения, при которых государство выступает заемщиком средств. o

4. Понятие процентов

4. Понятие процентов

Под процентными деньгами (процентами, в финансовых расчетах понимают сумму доходов от предоставления денег в долг в любой форме: o единовременная ссуда, o помещение денег на сберегательный счет, o покупка сберегательного сертификата и облигации, o учет векселя и т. д.

Под процентными деньгами (процентами, в финансовых расчетах понимают сумму доходов от предоставления денег в долг в любой форме: o единовременная ссуда, o помещение денег на сберегательный счет, o покупка сберегательного сертификата и облигации, o учет векселя и т. д.

договариваются о размере") o. При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки. o Интервал, за который начисляют проценты, называют периодом начисления. Сумму процентных платежей определяют исходя из размера ссуды, общего ее срока, уровня процентной ставки.

o. При заключении финансового или кредитного соглашения стороны (кредитор и заемщик) договариваются о размере процентной ставки. o Интервал, за который начисляют проценты, называют периодом начисления. Сумму процентных платежей определяют исходя из размера ссуды, общего ее срока, уровня процентной ставки.

Начисление процентов, как правило, производится дискретно, причем в качестве периодов начисления принимают: o год, o полугодие, o квартал, o месяц. o ежедневное начисление.

Начисление процентов, как правило, производится дискретно, причем в качестве периодов начисления принимают: o год, o полугодие, o квартал, o месяц. o ежедневное начисление.

Способы начисления процентов зависят от: o условий контрактов, o формы осуществления операций или сделок.

Способы начисления процентов зависят от: o условий контрактов, o формы осуществления операций или сделок.

Виды процентных ставок Основное отличие по моменту времени, на который производится начисление процентов, что равнозначно различию по выбору исходной базы (суммы) для их начисления. Ставка проценты начисляются на первоначальную исходную сумму долга или на сумму с начисленными за предшествующие периоды процентами. o Учетная ставка - начисление и удержание процента из суммы кредита в начале срока операции. o

Виды процентных ставок Основное отличие по моменту времени, на который производится начисление процентов, что равнозначно различию по выбору исходной базы (суммы) для их начисления. Ставка проценты начисляются на первоначальную исходную сумму долга или на сумму с начисленными за предшествующие периоды процентами. o Учетная ставка - начисление и удержание процента из суммы кредита в начале срока операции. o

1) разница между ценой в настоящий момент") ДИСКОНТ n (англ. discount, итал. Sconto скидка) 1) разница между ценой в настоящий момент и на момент погашения или номиналом ценной бумаги; покупка финансового инструмента (напр. , векселя) до момента его погашения, причем по цене, которая меньше номинала; 2) процент, взимаемый банками при учете векселей.

ДИСКОНТ n (англ. discount, итал. Sconto скидка) 1) разница между ценой в настоящий момент и на момент погашения или номиналом ценной бумаги; покупка финансового инструмента (напр. , векселя) до момента его погашения, причем по цене, которая меньше номинала; 2) процент, взимаемый банками при учете векселей.

Можно вывести соотношение:

Можно вывести соотношение:

Пример 1: o o Вексель номиналом 100 тыс. руб. был учтен в банке за 90 дней до срока погашения по учетной ставке 16%. Определить дисконтированную величину векселя.

Пример 1: o o Вексель номиналом 100 тыс. руб. был учтен в банке за 90 дней до срока погашения по учетной ставке 16%. Определить дисконтированную величину векселя.

Решение o o Дисконт векселя определяется как произведение ставки дисконта на номинал векселя. Дисконтированная сумма – разница между номиналом и дисконтом. Дисконтированную сумму банк выплатит держателю векселя. Дисконт векселя равен 100 тыс руб*0, 16*90/360 = 4 тыс. руб. Дисконтированная величина равна 100 тыс руб 4 тыс. руб. = 96 тыс. руб.

Решение o o Дисконт векселя определяется как произведение ставки дисконта на номинал векселя. Дисконтированная сумма – разница между номиналом и дисконтом. Дисконтированную сумму банк выплатит держателю векселя. Дисконт векселя равен 100 тыс руб*0, 16*90/360 = 4 тыс. руб. Дисконтированная величина равна 100 тыс руб 4 тыс. руб. = 96 тыс. руб.

Пример 2 o Вексель номиналом 100 тыс. руб. был учтен в банке за 90 дней до срока погашения. По кредитам с аналогичными сроками в банке применяется процентная ставка 16%. Определить сумму, полученную в банке по векселю.

Пример 2 o Вексель номиналом 100 тыс. руб. был учтен в банке за 90 дней до срока погашения. По кредитам с аналогичными сроками в банке применяется процентная ставка 16%. Определить сумму, полученную в банке по векселю.

Решение Задача решается как обратная задача определения наращенной суммы:

Решение Задача решается как обратная задача определения наращенной суммы:

o o В отечественной практике помимо фиксированных применяют и «плавающие» ставки. В последнем случае в контракте указывается некоторая базовая ставка (изменяющаяся во времени ставка денежного рынка, например ставка Центробанка) плюс фиксированная надбавка — маржа. Таким образом, в целом ставка, по которой начисляются проценты, изменяется вместе с изменением базы.

o o В отечественной практике помимо фиксированных применяют и «плавающие» ставки. В последнем случае в контракте указывается некоторая базовая ставка (изменяющаяся во времени ставка денежного рынка, например ставка Центробанка) плюс фиксированная надбавка — маржа. Таким образом, в целом ставка, по которой начисляются проценты, изменяется вместе с изменением базы.

и продолжительности года в") В практике используются различные способы измерения числа дней ссуды (nд) и продолжительности года в днях. Дата выдачи ссуды и дата ее погашения обычно считается за один день Число дней ссуды может рассчитываться точно или приближенно (точные и приближенные проценты). При применении точных процентов число дней ссуды определяется точно (фактическое число дней ссуды). При приближенных продолжительность любого месяца принимается равной 30 дням (31 е число отбрасывается, а февраль дополняется до 30 дней). Продолжительность года принимается точно — 365 или 366 или приближенно 360 дням. Для обозначения применяют выражение (360/360).

В практике используются различные способы измерения числа дней ссуды (nд) и продолжительности года в днях. Дата выдачи ссуды и дата ее погашения обычно считается за один день Число дней ссуды может рассчитываться точно или приближенно (точные и приближенные проценты). При применении точных процентов число дней ссуды определяется точно (фактическое число дней ссуды). При приближенных продолжительность любого месяца принимается равной 30 дням (31 е число отбрасывается, а февраль дополняется до 30 дней). Продолжительность года принимается точно — 365 или 366 или приближенно 360 дням. Для обозначения применяют выражение (360/360).

- Точные проценты с фактическим") Соответственно применяют следующие варианты начисления простых процентов. а. (365/365) - Точные проценты с фактическим числом дней ссуды. Этот вариант дает самые точные результаты. Данный способ начисления процентов применяется многими крупными коммерческими банками. Этот способ, однако, имеет недостатки связанные с неудобствами расчета и анализа процентов – так, например, проценты рассчитанные в феврале будут меньше чем проценты за март. б. (360/360) - Точные проценты с фактическим числом дней ссуды. Этот вариант позволяет упростить расчеты и анализ процентов. в. (365/360) Обыкновенные проценты с точным числом дней ссуды. Этот вид начисления дает несколько больший результат, чем применение точных процентов. Когда число дней ссуды превышает 360, данный способ измерения времени приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

Соответственно применяют следующие варианты начисления простых процентов. а. (365/365) - Точные проценты с фактическим числом дней ссуды. Этот вариант дает самые точные результаты. Данный способ начисления процентов применяется многими крупными коммерческими банками. Этот способ, однако, имеет недостатки связанные с неудобствами расчета и анализа процентов – так, например, проценты рассчитанные в феврале будут меньше чем проценты за март. б. (360/360) - Точные проценты с фактическим числом дней ссуды. Этот вариант позволяет упростить расчеты и анализ процентов. в. (365/360) Обыкновенные проценты с точным числом дней ссуды. Этот вид начисления дает несколько больший результат, чем применение точных процентов. Когда число дней ссуды превышает 360, данный способ измерения времени приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой.

Пример 3 o Ссуда в размере 100 тыс. руб. выдана 20. 01. 04 до 05. 04 включительно под 18% годовых. Необходимо найти размер платежа.

Пример 3 o Ссуда в размере 100 тыс. руб. выдана 20. 01. 04 до 05. 04 включительно под 18% годовых. Необходимо найти размер платежа.

Решение Точное число дней ссуды составит 11+29+31+30+5=106, приближенное — 10+3*30+5. Применяя три метода определения продолжительности ссуды, получим: а) точные проценты с точным числом дней ссуды (365/365) S = 100000 (1 + 0, 18) = 105213 руб. ; б) обыкновенные проценты с точным числом дней ссуды (365/360) S = 100000 (1 + 0, 18) = 105300 руб. ; в) обыкновенные проценты с приближенным числом дней ссуды (360/360) S = 100000 (1 + 0, 18) = 105250 руб. ;

Решение Точное число дней ссуды составит 11+29+31+30+5=106, приближенное — 10+3*30+5. Применяя три метода определения продолжительности ссуды, получим: а) точные проценты с точным числом дней ссуды (365/365) S = 100000 (1 + 0, 18) = 105213 руб. ; б) обыкновенные проценты с точным числом дней ссуды (365/360) S = 100000 (1 + 0, 18) = 105300 руб. ; в) обыкновенные проценты с приближенным числом дней ссуды (360/360) S = 100000 (1 + 0, 18) = 105250 руб. ;

3. Механизм выдачи кредита

3. Механизм выдачи кредита

Кредит выдается на основании кредитного договора. После подписания договора и наступления срока кредитования открывается простой ссудный счет, и оформляются срочные обязательства документ, в котором указываются: o реквизиты заемщика и банка, o сумма и срок платежа. Оформляется на всю сумму, включая проценты). o Проценты могут начисляться на первоначальную сумму или на остаток задолженности. Обычно используется второй вариант.

Кредит выдается на основании кредитного договора. После подписания договора и наступления срока кредитования открывается простой ссудный счет, и оформляются срочные обязательства документ, в котором указываются: o реквизиты заемщика и банка, o сумма и срок платежа. Оформляется на всю сумму, включая проценты). o Проценты могут начисляться на первоначальную сумму или на остаток задолженности. Обычно используется второй вариант.

По потребительским кредитам некоторые банки могут устанавливать дополнительные платежи в виде платы за оформление кредита и платы за ведение счета. Плата за оформление кредита взимается при выдаче кредита в процентах от суммы выдачи, плата за ведение счета при возврате кредита в процентах от суммы возврата. Эти платежи могут значительно повысить стоимость кредита. В этом случае полезной может быть эффективная ставка по кредитам.

По потребительским кредитам некоторые банки могут устанавливать дополнительные платежи в виде платы за оформление кредита и платы за ведение счета. Плата за оформление кредита взимается при выдаче кредита в процентах от суммы выдачи, плата за ведение счета при возврате кредита в процентах от суммы возврата. Эти платежи могут значительно повысить стоимость кредита. В этом случае полезной может быть эффективная ставка по кредитам.

Пример 4 Предприятие оформляет кредит в банке на сумму 400 тыс. руб. Ставка 24% от остатка задолженности, проценты уплачиваются ежеквартально. Срок кредита 1 год. Возврат осуществляется ежеквартально. Рассчитать суммы выплат по срочным обязательствам.

Пример 4 Предприятие оформляет кредит в банке на сумму 400 тыс. руб. Ставка 24% от остатка задолженности, проценты уплачиваются ежеквартально. Срок кредита 1 год. Возврат осуществляется ежеквартально. Рассчитать суммы выплат по срочным обязательствам.

100+400*0,") Решение При оформлении данного кредита будет оформлено 4 срочных обязательства на сумму 1) 100+400*0, 24/4=124 тыс. руб. 2) 100+300*0, 24/4=118 тыс. руб. 3) 100+200*0, 24/4=112 тыс. руб. 4) 100+100*0, 24/4=106 тыс. руб.

Решение При оформлении данного кредита будет оформлено 4 срочных обязательства на сумму 1) 100+400*0, 24/4=124 тыс. руб. 2) 100+300*0, 24/4=118 тыс. руб. 3) 100+200*0, 24/4=112 тыс. руб. 4) 100+100*0, 24/4=106 тыс. руб.

4. Эффективная ставка кредита o o отражает реальную стоимость кредита с точки зрения заемщика, то есть учитывает все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т. п.

4. Эффективная ставка кредита o o отражает реальную стоимость кредита с точки зрения заемщика, то есть учитывает все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т. п.

o o o Пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании). Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться. В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

o o o Пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании). Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться. В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.