ФДОК Кредит.ppt

- Количество слайдов: 127

Тема: «Кредит и кредитная система» Автор: д. э. н. , профессор Ищук Татьяна Леонидовна

Тема: «Кредит и кредитная система» Автор: д. э. н. , профессор Ищук Татьяна Леонидовна

1. Сущность и функции кредита 2. Формы кредита 3. Кредитная система и банковская система

1. Сущность и функции кредита 2. Формы кредита 3. Кредитная система и банковская система

1. Сущность и функции кредита В современной экономической литературе существует две основные трактовки происхождения термина «кредит» . Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо ― верю). Другие связывают его появление с латинским термином creditum, который переводится как ссуда (долг).

1. Сущность и функции кредита В современной экономической литературе существует две основные трактовки происхождения термина «кредит» . Одни экономисты полагают, что это понятие берет начало от латинского слова credit, что в переводе означает «он верит» (или от слова credо ― верю). Другие связывают его появление с латинским термином creditum, который переводится как ссуда (долг).

На практике кредитные отношения представляют собой передачу в пользование материальных ценностей в денежной или товарной форме на условиях срочности, платности и возвратности, что осуществляется в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием.

На практике кредитные отношения представляют собой передачу в пользование материальных ценностей в денежной или товарной форме на условиях срочности, платности и возвратности, что осуществляется в виде конкретных кредитных сделок, формы и условия которых отличаются значительным многообразием.

Сущность же кредита всегда устойчива и неизменна. Кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме. Субъектами кредитных отношений являются кредитор и заемщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

Сущность же кредита всегда устойчива и неизменна. Кредит – это экономические отношения между кредитором и заемщиком по поводу возвратного движения стоимости в товарной или денежной форме. Субъектами кредитных отношений являются кредитор и заемщик. Ими могут быть любые юридически самостоятельные лица и дееспособные граждане, которые в состоянии нести материальную ответственность по обязательствам кредитной сделки.

Кредитор — это субъект кредитных отношений, передающий стоимость во временное пользование. Заемщик – субъект, получающий кредит, и обязанный возвратить его в установленный срок. В рамках кредитных отношений они могут меняться ролями: кредитор может стать заемщиком, а заемщик — кредитором.

Кредитор — это субъект кредитных отношений, передающий стоимость во временное пользование. Заемщик – субъект, получающий кредит, и обязанный возвратить его в установленный срок. В рамках кредитных отношений они могут меняться ролями: кредитор может стать заемщиком, а заемщик — кредитором.

Для современного уровня развития товарно-денежных отношений характерно также одновременное функционирование субъектов в качестве и кредиторов, и заемщиков. Так, например, банки в одно и то же время на протяжении всей своей деятельности являются и кредиторами, и заемщиками. Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику.

Для современного уровня развития товарно-денежных отношений характерно также одновременное функционирование субъектов в качестве и кредиторов, и заемщиков. Так, например, банки в одно и то же время на протяжении всей своей деятельности являются и кредиторами, и заемщиками. Объектом кредитной сделки выступает ссуженная стоимость, то есть стоимость в денежной или товарной форме, которую кредитор передает во временное пользование заемщику.

В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями. Назначение кредита в перераспределительной функции заключается в том, что с его помощью временно свободные средства в денежной или товарной форме, принадлежащие одним экономическим субъектам, передаются во временное пользование других экономических субъектов на условиях срочности, платности и возвратности.

В современных условиях кредит выполняет две основные функции: перераспределительную и функцию замещения наличных денег кредитными операциями. Назначение кредита в перераспределительной функции заключается в том, что с его помощью временно свободные средства в денежной или товарной форме, принадлежащие одним экономическим субъектам, передаются во временное пользование других экономических субъектов на условиях срочности, платности и возвратности.

Назначение кредита в функции замещения наличных денег кредитными операциями заключается в создании на его основе платежных средств, использование которых приводит к экономии издержек обращения. Данная функция связана со спецификой современной организации денежного оборота, т. е. преобладанием безналичной формы расчетов.

Назначение кредита в функции замещения наличных денег кредитными операциями заключается в создании на его основе платежных средств, использование которых приводит к экономии издержек обращения. Данная функция связана со спецификой современной организации денежного оборота, т. е. преобладанием безналичной формы расчетов.

Предоставление кредита осуществляется главным образом через банки. Помещая и храня деньги в банке, клиент тем самым вступает с ним в кредитные отношения и, кроме того, создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становится возможным осуществление безналичных расчетов и предоставление кредитов в безналичном порядке.

Предоставление кредита осуществляется главным образом через банки. Помещая и храня деньги в банке, клиент тем самым вступает с ним в кредитные отношения и, кроме того, создает условия для замены наличных денег в обороте кредитными операциями в виде записей по банковским счетам. Становится возможным осуществление безналичных расчетов и предоставление кредитов в безналичном порядке.

К основным принципам кредитования относят: срочность, возвратность, целевой характер, материальную обеспеченность, платность.

К основным принципам кредитования относят: срочность, возвратность, целевой характер, материальную обеспеченность, платность.

Срочность и возвратность означают, что кредит, предоставляемый заемщику, должен быть возвращен в срок, определенный кредитным договором. Целевой характер кредита, его назначение определяет, прежде всего, заемщик, однако и банк при выделении кредита исходит из его назначения, из конкретного объекта кредитования. Соблюдение принципа целевого назначения кредита обеспечивает его возвратность в установленные сроки, так как эти сроки рассчитаны на выполнение определенных хозяйственных операций.

Срочность и возвратность означают, что кредит, предоставляемый заемщику, должен быть возвращен в срок, определенный кредитным договором. Целевой характер кредита, его назначение определяет, прежде всего, заемщик, однако и банк при выделении кредита исходит из его назначения, из конкретного объекта кредитования. Соблюдение принципа целевого назначения кредита обеспечивает его возвратность в установленные сроки, так как эти сроки рассчитаны на выполнение определенных хозяйственных операций.

Принцип материальной обеспеченности кредитования означает, что заемщик должен осуществить прокредитованный проект, приобрести те товарно-материальные ценности или осуществить те затраты, под которые выдан кредит. Однако на практике зачастую в момент предоставления кредита ему не противостоят конкретные товарно-материальные ценности, затраты.

Принцип материальной обеспеченности кредитования означает, что заемщик должен осуществить прокредитованный проект, приобрести те товарно-материальные ценности или осуществить те затраты, под которые выдан кредит. Однако на практике зачастую в момент предоставления кредита ему не противостоят конкретные товарно-материальные ценности, затраты.

Такие кредиты, например, выдаются под будущие затраты по производству продукции, развитию коммерческой деятельности, предпринимательства и др. Здесь в качестве обеспечения возврата кредитов могут приниматься залог имущества, гарантия, поручительство, страховое свидетельство о страховании ответственности за непогашение кредитов и др.

Такие кредиты, например, выдаются под будущие затраты по производству продукции, развитию коммерческой деятельности, предпринимательства и др. Здесь в качестве обеспечения возврата кредитов могут приниматься залог имущества, гарантия, поручительство, страховое свидетельство о страховании ответственности за непогашение кредитов и др.

2. Формы кредита Форма кредита характеризует внешнее проявление и организацию кредитных отношений и определяется рядом признаков: объектом кредитной сделки, составом участников, целевым назначением и др. Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредита и созданию новых.

2. Формы кредита Форма кредита характеризует внешнее проявление и организацию кредитных отношений и определяется рядом признаков: объектом кредитной сделки, составом участников, целевым назначением и др. Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредита и созданию новых.

Формы кредита связаны со структурой кредита и сущностью кредитных отношений. Как известно, структура кредита включает заемщика, кредитора и ссуженную стоимость. В связи с этим формы кредита различаются в зависимости от характера: 1) ссуженной стоимости; 2) кредитора и заемщика; 3) цели кредита.

Формы кредита связаны со структурой кредита и сущностью кредитных отношений. Как известно, структура кредита включает заемщика, кредитора и ссуженную стоимость. В связи с этим формы кредита различаются в зависимости от характера: 1) ссуженной стоимости; 2) кредитора и заемщика; 3) цели кредита.

формы кредита.") В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита. Товарная форма кредита предшествует денежной форме. Первыми субъектами кредита были обладатели излишних предметов потребления (например, зерна и других сельскохозяйственных продуктов до нового урожая). В современной практике эта форма кредита не является основополагающей.

В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита. Товарная форма кредита предшествует денежной форме. Первыми субъектами кредита были обладатели излишних предметов потребления (например, зерна и других сельскохозяйственных продуктов до нового урожая). В современной практике эта форма кредита не является основополагающей.

Товарная форма кредита широко применяется при продаже в кредит автомобилей и других потребительских товаров, а также при лизинге оборудования, любом виде аренды и даже при прокате вещей. Товарная форма кредита часто сопровождается и денежной формой кредита. Если кредит дается в форме товара, а возвращается деньгами, или же наоборот, то в таком случае более правильно считать, что имеет место смешанная форма кредита.

Товарная форма кредита широко применяется при продаже в кредит автомобилей и других потребительских товаров, а также при лизинге оборудования, любом виде аренды и даже при прокате вещей. Товарная форма кредита часто сопровождается и денежной формой кредита. Если кредит дается в форме товара, а возвращается деньгами, или же наоборот, то в таком случае более правильно считать, что имеет место смешанная форма кредита.

Если рассматривать с точки зрения категорий участников кредитных отношений, то можно выделить следующие формы кредита: Банковский Потребительский Коммерческий Государственный.

Если рассматривать с точки зрения категорий участников кредитных отношений, то можно выделить следующие формы кредита: Банковский Потребительский Коммерческий Государственный.

Формы кредита Банковский Потребительский Государственный Коммерческий

Формы кредита Банковский Потребительский Государственный Коммерческий

Банковский кредит характеризует движение ссудного капитала, предоставляемого банками предприятиям и организациям для обеспечения непрерывности процесса расширенного воспроизводства и повышения его эффективности.

Банковский кредит характеризует движение ссудного капитала, предоставляемого банками предприятиям и организациям для обеспечения непрерывности процесса расширенного воспроизводства и повышения его эффективности.

Целью предоставления кредита является получение прибыли в виде ссудного процента, поэтому кредитор заинтересован в эффективном использовании ссужаемых средств. Кроме того, производительное использование кредита гарантирует возврат заимствованных ресурсов.

Целью предоставления кредита является получение прибыли в виде ссудного процента, поэтому кредитор заинтересован в эффективном использовании ссужаемых средств. Кроме того, производительное использование кредита гарантирует возврат заимствованных ресурсов.

Разновидности банковского кредита Кредитная линия Овердрафт Факторинг Лизинг

Разновидности банковского кредита Кредитная линия Овердрафт Факторинг Лизинг

Кредитные линии

Кредитные линии

Кредитная линия – это многократное списание кредитных средств по заявке заемщика для финансирования объекта на условиях и в сроки, предусмотренные в кредитном договоре. Открываются как в национальной, так и в иностранной валютах.

Кредитная линия – это многократное списание кредитных средств по заявке заемщика для финансирования объекта на условиях и в сроки, предусмотренные в кредитном договоре. Открываются как в национальной, так и в иностранной валютах.

Преимущество кредитной линии перед обычным банковским кредитованием в том, что нет необходимости привлекать всю сумму в размере стоимости проекта и уплачивать с нее проценты. Необходимая сумма предоставляется по заявке заемщика, и проценты уплачиваются с нее.

Преимущество кредитной линии перед обычным банковским кредитованием в том, что нет необходимости привлекать всю сумму в размере стоимости проекта и уплачивать с нее проценты. Необходимая сумма предоставляется по заявке заемщика, и проценты уплачиваются с нее.

Невозобновляемая (лимит выдачи средств) средств") Виды кредитных линий Возобновляемая (лимит ссудной задолженности) Невозобновляемая (лимит выдачи средств) средств

Виды кредитных линий Возобновляемая (лимит ссудной задолженности) Невозобновляемая (лимит выдачи средств) средств

Возобновляемая кредитная линия – в виде лимита ссудной задолженности. В случае частичного или полного погашения кредита, заемщик может повторно получить кредит в пределах установленного лимита и срока действия кредитного договора. Задолженность заемщика в таком случае не может превышать определенный в кредитном договоре лимит на любую дату его действия.

Возобновляемая кредитная линия – в виде лимита ссудной задолженности. В случае частичного или полного погашения кредита, заемщик может повторно получить кредит в пределах установленного лимита и срока действия кредитного договора. Задолженность заемщика в таком случае не может превышать определенный в кредитном договоре лимит на любую дату его действия.

Невозобновляемая кредитная линия – устанавливается в виде лимита выдачи кредитных средств, которые предоставляются по заявкам заемщика в размере и на условиях, определенных кредитным договором. После выдачи обусловленной суммы, кредитование заемщика прекращается. Выбор невозобновляемой кредитной линии целесообразен при реализации инвестиционного проекта, реконструкции или технического перевооружения, когда известна стоимость этих проектов и примерное время их осуществления.

Невозобновляемая кредитная линия – устанавливается в виде лимита выдачи кредитных средств, которые предоставляются по заявкам заемщика в размере и на условиях, определенных кредитным договором. После выдачи обусловленной суммы, кредитование заемщика прекращается. Выбор невозобновляемой кредитной линии целесообразен при реализации инвестиционного проекта, реконструкции или технического перевооружения, когда известна стоимость этих проектов и примерное время их осуществления.

Сроки кредитования: Краткосрочные - до 1 года - для финансирования краткосрочных потребностей в связи с издержками производства и обращения; Среднесрочные - до 3 лет - для оплаты оборудования, текущих расходов, финансирования капитальных вложений; Долгосрочные - свыше 3 лет – для финансирования основных фондов, реконструкции и модернизации производства, капитального строительства.

Сроки кредитования: Краткосрочные - до 1 года - для финансирования краткосрочных потребностей в связи с издержками производства и обращения; Среднесрочные - до 3 лет - для оплаты оборудования, текущих расходов, финансирования капитальных вложений; Долгосрочные - свыше 3 лет – для финансирования основных фондов, реконструкции и модернизации производства, капитального строительства.

Финансовые активы заемщика (залог имущественных прав на денежные депозиты); 2)") Виды обеспечения кредита: 1)Финансовые активы заемщика (залог имущественных прав на денежные депозиты); 2) Недвижимое или движимое имущество (залог целостных имущественных комплексов, зданий, сооружений, квартир, оборудования, транспортных средств, товаров в обороте). 3) Имущественные права по контрактам (на получение денежной выручки или товара): 4) Гарантии банков; 5) Финансовое (имущественное) поручительство третьих лиц.

Виды обеспечения кредита: 1)Финансовые активы заемщика (залог имущественных прав на денежные депозиты); 2) Недвижимое или движимое имущество (залог целостных имущественных комплексов, зданий, сооружений, квартир, оборудования, транспортных средств, товаров в обороте). 3) Имущественные права по контрактам (на получение денежной выручки или товара): 4) Гарантии банков; 5) Финансовое (имущественное) поручительство третьих лиц.

Возможность неоднократно пользоваться кредитными средствами по мере необходимости и в") Преимущество кредитной линии: 1) Возможность неоднократно пользоваться кредитными средствами по мере необходимости и в пределах лимита; 2) Получение кредитных средств относительно быстро; 3) Работа только с одним кредитором - банком; 4) Гибкий срок займа - от нескольких дней до нескольких лет; 5) Сумма кредита также может варьироваться.

Преимущество кредитной линии: 1) Возможность неоднократно пользоваться кредитными средствами по мере необходимости и в пределах лимита; 2) Получение кредитных средств относительно быстро; 3) Работа только с одним кредитором - банком; 4) Гибкий срок займа - от нескольких дней до нескольких лет; 5) Сумма кредита также может варьироваться.

Необходимость наличия значительной истории обслуживания в банке и хороших оборотов по") Недостатки: 1) Необходимость наличия значительной истории обслуживания в банке и хороших оборотов по счетам; 2) Предоставление залога в обеспечение исполнения условий кредита; 3) Строгий контроль банка за расходованием средств (могут быть ограничения).

Недостатки: 1) Необходимость наличия значительной истории обслуживания в банке и хороших оборотов по счетам; 2) Предоставление залога в обеспечение исполнения условий кредита; 3) Строгий контроль банка за расходованием средств (могут быть ограничения).

Лизинговый кредит

Лизинговый кредит

Лизинговый кредит – финансовая операция по передаче права пользования на длительный срок недвижимого или движимого имущества, остающегося собственностью арендодателя на весь срок договора лизинга. Лизинг — это инвестиционный инструмент, позволяющий предприятию, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование или другие объекты. Лизинг — это способ получения средств на развитие, совмещенный с оптимизацией налогообложения предприятия.

Лизинговый кредит – финансовая операция по передаче права пользования на длительный срок недвижимого или движимого имущества, остающегося собственностью арендодателя на весь срок договора лизинга. Лизинг — это инвестиционный инструмент, позволяющий предприятию, не привлекая собственные ресурсы, произвести модернизацию основных фондов и получить новое необходимое оборудование или другие объекты. Лизинг — это способ получения средств на развитие, совмещенный с оптимизацией налогообложения предприятия.

В развитых странах с помощью лизинга осуществляется от 20 до 30% всех инвестиций в оборудование. В России доля лизинга во внутренних инвестициях оценивается в 1, 5 -3%. Классической считается трехстороння сделка с участием 1) Лизингополучателя, нуждающегося в определенном имуществе (обычно оборудования), 2) поставщика данного имущества, 3) лизингодателя.

В развитых странах с помощью лизинга осуществляется от 20 до 30% всех инвестиций в оборудование. В России доля лизинга во внутренних инвестициях оценивается в 1, 5 -3%. Классической считается трехстороння сделка с участием 1) Лизингополучателя, нуждающегося в определенном имуществе (обычно оборудования), 2) поставщика данного имущества, 3) лизингодателя.

Лизингополучатель самостоятельно подбирает поставщика необходимого имущества. В силу недостаточности собственных средств, ограниченного доступа к кредитным ресурсам, или при отсутствии необходимости в приобретении имущества в собственность, лизингополучатель обращается к лизингодателю, имеющему средства, с просьбой об участии в сделке.

Лизингополучатель самостоятельно подбирает поставщика необходимого имущества. В силу недостаточности собственных средств, ограниченного доступа к кредитным ресурсам, или при отсутствии необходимости в приобретении имущества в собственность, лизингополучатель обращается к лизингодателю, имеющему средства, с просьбой об участии в сделке.

Лизинговая компания приобретает необходимое имущество в собственность, и передает его за плату во временное пользование лизингополучателю. В России наибольшее распространение получил финансовый лизинг, по истечении срока которого имущество переходит в собственность лизингополучателя.

Лизинговая компания приобретает необходимое имущество в собственность, и передает его за плату во временное пользование лизингополучателю. В России наибольшее распространение получил финансовый лизинг, по истечении срока которого имущество переходит в собственность лизингополучателя.

Схема лизинговой сделки Доставка оборудования лизингополучателю Лизингополучатель Уплата лизинговых платежей Договор лизинга Предприятие-изготовитель объекта лизинга (оборудования) Покупка оборудования в собственность лизингодателя Лизингодатель (Коммерческий банк или лизинговая компания)

Схема лизинговой сделки Доставка оборудования лизингополучателю Лизингополучатель Уплата лизинговых платежей Договор лизинга Предприятие-изготовитель объекта лизинга (оборудования) Покупка оборудования в собственность лизингодателя Лизингодатель (Коммерческий банк или лизинговая компания)

Как правило, финансирование лизинговой сделки осуществляется за счет заемных средств, чаще всего - банковского кредита, привлекаемого лизинговой компанией.

Как правило, финансирование лизинговой сделки осуществляется за счет заемных средств, чаще всего - банковского кредита, привлекаемого лизинговой компанией.

В этой ситуации возникает ощущение, что лизинговая компания - это лишь дополнительный посредник в отношениях между предприятием, поставщиком и банком, а дополнительные посредники обычно ведут к удорожанию продукта или услуги. Но в лизинговой схеме это не совсем так, поскольку данный механизм инвестирования имеет целый ряд преимуществ.

В этой ситуации возникает ощущение, что лизинговая компания - это лишь дополнительный посредник в отношениях между предприятием, поставщиком и банком, а дополнительные посредники обычно ведут к удорожанию продукта или услуги. Но в лизинговой схеме это не совсем так, поскольку данный механизм инвестирования имеет целый ряд преимуществ.

Возможность применения ускоренной амортизации с коэффициентом до 3; 2) Отнесение") Преимущества лизинга: 1) Возможность применения ускоренной амортизации с коэффициентом до 3; 2) Отнесение лизинговых платежей в полном объеме на себестоимость продукции (работ, услуг) лизингополучателя; 3) Отнесение процентов по кредитам, привлекаемым лизинговой компанией, на себестоимость лизингодателя в пределах норматива; 4) Лизинговое имущество учитывается на балансе лизинговой компании, что избавляет предприятие от уплаты налога на имущество.

Преимущества лизинга: 1) Возможность применения ускоренной амортизации с коэффициентом до 3; 2) Отнесение лизинговых платежей в полном объеме на себестоимость продукции (работ, услуг) лизингополучателя; 3) Отнесение процентов по кредитам, привлекаемым лизинговой компанией, на себестоимость лизингодателя в пределах норматива; 4) Лизинговое имущество учитывается на балансе лизинговой компании, что избавляет предприятие от уплаты налога на имущество.

Использование данных льгот позволяет значительно сократить реальные затраты предприятия на финансирование капитальных вложений, прежде всего, за счет сокращения выплат по налогу на прибыль.

Использование данных льгот позволяет значительно сократить реальные затраты предприятия на финансирование капитальных вложений, прежде всего, за счет сокращения выплат по налогу на прибыль.

Несмотря на то, что номинально сумма лизинговых платежей, как правило, выше, чем платежи по кредиту, привлекаемому на те же цели, совокупная сумма затрат при использовании лизингового механизма будет ниже, чем при кредите.

Несмотря на то, что номинально сумма лизинговых платежей, как правило, выше, чем платежи по кредиту, привлекаемому на те же цели, совокупная сумма затрат при использовании лизингового механизма будет ниже, чем при кредите.

складывается: 1) из суммы амортизации объекта лизинга (АО), 2) процентов") Лизинговый платеж (ЛП) складывается: 1) из суммы амортизации объекта лизинга (АО), 2) процентов за кредит (%К), привлекаемый лизингодателем под покупку объекта лизинга в собственность, 3) комиссионного вознаграждения (КВ), включающего затраты и прибыль лизингодателя, в том числе налог на имущество, фонд оплаты труда и общехозяйственные нужды лизинговой компании; 4) инвестиционные затраты и дополнительные услуги лизингодателя (ИЗ), 5) налога на добавленную стоимость (НДС). ЛП = АО + %К + КВ + ИЗ + НДС

Лизинговый платеж (ЛП) складывается: 1) из суммы амортизации объекта лизинга (АО), 2) процентов за кредит (%К), привлекаемый лизингодателем под покупку объекта лизинга в собственность, 3) комиссионного вознаграждения (КВ), включающего затраты и прибыль лизингодателя, в том числе налог на имущество, фонд оплаты труда и общехозяйственные нужды лизинговой компании; 4) инвестиционные затраты и дополнительные услуги лизингодателя (ИЗ), 5) налога на добавленную стоимость (НДС). ЛП = АО + %К + КВ + ИЗ + НДС

По данным рейтингового агентства «Эксперт РА» , в 2010 году активность на рынке лизинга в России превзошла все прогнозы: сумма новых сделок выросла в 2, 3 раза по сравнению с 2009 годом – до 725 млрд. рублей. Совокупный лизинговый портфель увеличился на 23% и составил 1180 млрд. рублей.

По данным рейтингового агентства «Эксперт РА» , в 2010 году активность на рынке лизинга в России превзошла все прогнозы: сумма новых сделок выросла в 2, 3 раза по сравнению с 2009 годом – до 725 млрд. рублей. Совокупный лизинговый портфель увеличился на 23% и составил 1180 млрд. рублей.

Факторинг

Факторинг

Факторинг – это финансирование под уступку денежного требования. То есть предприятие отдает свое денежное требование банку, а взамен получает деньги, причем сразу, а не через некоторый срок. В свою очередь покупатель (дебитор) в оговоренное время вернет свой долг не предприятию, а банку. По сути, предприятие получает кредит, который можно не возвращать.

Факторинг – это финансирование под уступку денежного требования. То есть предприятие отдает свое денежное требование банку, а взамен получает деньги, причем сразу, а не через некоторый срок. В свою очередь покупатель (дебитор) в оговоренное время вернет свой долг не предприятию, а банку. По сути, предприятие получает кредит, который можно не возвращать.

предприятие получает не только деньги,") В обмен на уступку денежного требования (дебиторской задолженности) предприятие получает не только деньги, но и целый комплекс услуг: 1) Управление рисками, которые неизбежно возникают при товарном кредитовании; 2) Учет состояния дебиторской задолженности, сервис в плане организации работы предприятия с покупателями; 3) Контроль за своевременностью оплаты и работа с дебиторами, а также ряд сопутствующих услуг, которые дополняют финансирование и в целом содействуют повышению надежности продаж и развитию торгового бизнеса компании.

В обмен на уступку денежного требования (дебиторской задолженности) предприятие получает не только деньги, но и целый комплекс услуг: 1) Управление рисками, которые неизбежно возникают при товарном кредитовании; 2) Учет состояния дебиторской задолженности, сервис в плане организации работы предприятия с покупателями; 3) Контроль за своевременностью оплаты и работа с дебиторами, а также ряд сопутствующих услуг, которые дополняют финансирование и в целом содействуют повышению надежности продаж и развитию торгового бизнеса компании.

Схема факторингового обслуживания такова: на начальном этапе банк анализирует бизнес предприятия, убеждается в его устойчивости и финансовом здоровье. Поскольку договор факторинга заключается на неопределенно длительный срок. В отличие от кредита здесь отсутствует понятие окончание договора в заранее установленный срок.

Схема факторингового обслуживания такова: на начальном этапе банк анализирует бизнес предприятия, убеждается в его устойчивости и финансовом здоровье. Поскольку договор факторинга заключается на неопределенно длительный срок. В отличие от кредита здесь отсутствует понятие окончание договора в заранее установленный срок.

, по поставкам которых будет") Далее совместно с предприятием определяется круг его клиентов (покупателей), по поставкам которых будет осуществляться факторинговое обслуживание. Обе стороны – и банк, и предприятие – одинаково заинтересованы в том, чтобы это были надежные и проверенные покупатели. Определяются лимиты на этих покупателей, то есть пределы, до которых банк будет осуществлять финансирование поставок каждому из них.

Далее совместно с предприятием определяется круг его клиентов (покупателей), по поставкам которых будет осуществляться факторинговое обслуживание. Обе стороны – и банк, и предприятие – одинаково заинтересованы в том, чтобы это были надежные и проверенные покупатели. Определяются лимиты на этих покупателей, то есть пределы, до которых банк будет осуществлять финансирование поставок каждому из них.

Причем и круг клиентов, и лимиты не являются раз и навсегда установленными. Сама логика факторинга требует постоянного пересмотра этих параметров в зависимости от предпочтений и торговой политики предприятия, роста объемов продаж и количества покупателей. В этом вопросе предприятие является ведущим, а банк – ведомым, подстраивающимся под бизнес своего клиента.

Причем и круг клиентов, и лимиты не являются раз и навсегда установленными. Сама логика факторинга требует постоянного пересмотра этих параметров в зависимости от предпочтений и торговой политики предприятия, роста объемов продаж и количества покупателей. В этом вопросе предприятие является ведущим, а банк – ведомым, подстраивающимся под бизнес своего клиента.

После заключения договора факторинга предприятие осуществляет поставку, передает в банк документы (счет-фактуру или накладную). Банк в тот же день переводит предприятию деньги (до 90%, а иногда и до 100% от суммы поставки) и ждет оплаты от дебитора.

После заключения договора факторинга предприятие осуществляет поставку, передает в банк документы (счет-фактуру или накладную). Банк в тот же день переводит предприятию деньги (до 90%, а иногда и до 100% от суммы поставки) и ждет оплаты от дебитора.

, банк производит окончательный расчет: удерживает причитающуюся ему комиссию (от") Получив деньги (все 100%), банк производит окончательный расчет: удерживает причитающуюся ему комиссию (от 0, 3% до 1, 2% от суммы уступленных требований, причем, чем больше дебиторов и объем переданных в банк требований, тем меньше комиссия), и возвращает остаток предприятию.

Получив деньги (все 100%), банк производит окончательный расчет: удерживает причитающуюся ему комиссию (от 0, 3% до 1, 2% от суммы уступленных требований, причем, чем больше дебиторов и объем переданных в банк требований, тем меньше комиссия), и возвращает остаток предприятию.

Факторинг – это тот же кредит, но его не нужно возвращать,") Преимущества факторинга: 1) Факторинг – это тот же кредит, но его не нужно возвращать, не надо закладывать под него имущество, он не имеет срока окончания; 2) Если кредит – его размер и сам факт получения зависит от прошлой деятельности: от имущества предприятия, объемов производства и реализации, то финансирование при факторинге – от будущего, от того, сколько предприятие будет продавать через месяц, год, 5 лет. Объем факторингового обслуживания будет расти с ростом продаж, с расширением числа покупателей. По сути, факторинг – это финансирование роста предприятия.

Преимущества факторинга: 1) Факторинг – это тот же кредит, но его не нужно возвращать, не надо закладывать под него имущество, он не имеет срока окончания; 2) Если кредит – его размер и сам факт получения зависит от прошлой деятельности: от имущества предприятия, объемов производства и реализации, то финансирование при факторинге – от будущего, от того, сколько предприятие будет продавать через месяц, год, 5 лет. Объем факторингового обслуживания будет расти с ростом продаж, с расширением числа покупателей. По сути, факторинг – это финансирование роста предприятия.

Если покупатель окажется недобросовестным или неплатежеспособным, то у банка останется право требовать долг непосредственно с предприятия. Но это форс-мажор. Факторинг является одной из наиболее высокотехнологичных услуг для современного бизнеса.

Если покупатель окажется недобросовестным или неплатежеспособным, то у банка останется право требовать долг непосредственно с предприятия. Но это форс-мажор. Факторинг является одной из наиболее высокотехнологичных услуг для современного бизнеса.

Факторинг улучшает баланс предприятия, поскольку деньги берутся не в долг, а уступается") 3) Факторинг улучшает баланс предприятия, поскольку деньги берутся не в долг, а уступается банку право требования к дебиторам. В балансе не увеличиваются заемные средства, а наоборот уменьшается дебиторская задолженность; 4) Обычно налоги приходится платить по факту отгрузки, а не оплаты, то есть кроме покупателей кредитовать еще и государство. При факторинге деньги предприятие получает именно по факту отгрузки; 5) Банк берет на себя значительную часть работы с должниками, часто он делает это лучше, чем сами предприятия. В результате повышается платежная дисциплина.

3) Факторинг улучшает баланс предприятия, поскольку деньги берутся не в долг, а уступается банку право требования к дебиторам. В балансе не увеличиваются заемные средства, а наоборот уменьшается дебиторская задолженность; 4) Обычно налоги приходится платить по факту отгрузки, а не оплаты, то есть кроме покупателей кредитовать еще и государство. При факторинге деньги предприятие получает именно по факту отгрузки; 5) Банк берет на себя значительную часть работы с должниками, часто он делает это лучше, чем сами предприятия. В результате повышается платежная дисциплина.

Таким образом, факторинг является мощным фактором оперативного пополнения оборотных средств предприятий в условиях ограниченных возможностей получения кредита. Даже очень крупные компании используют схему факторинга для финансирования своего роста, облегчения работы с дебиторской задолженностью и страхования финансовых рисков.

Таким образом, факторинг является мощным фактором оперативного пополнения оборотных средств предприятий в условиях ограниченных возможностей получения кредита. Даже очень крупные компании используют схему факторинга для финансирования своего роста, облегчения работы с дебиторской задолженностью и страхования финансовых рисков.

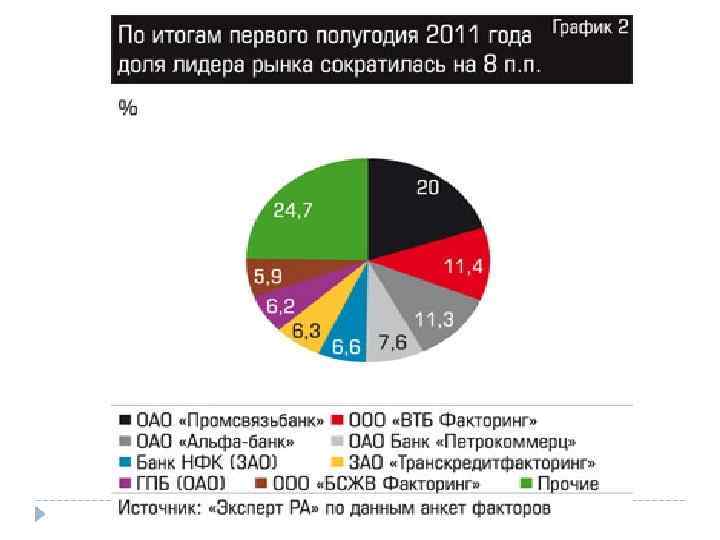

Темп прироста рынка факторинга в первом полугодии 2011 года составил 80% относительно аналогичного периода

Темп прироста рынка факторинга в первом полугодии 2011 года составил 80% относительно аналогичного периода

") Овердрафт (англ. overdraft — сверх планируемого, перерасход)

Овердрафт (англ. overdraft — сверх планируемого, перерасход)

Овердрафт – это кредитование банком-кредитором расчетного счета клиента-заемщика для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счете клиента-заемщика денежных средств. Данная услуга предоставляется клиентам, имеющим стабильные обороты по расчетному счету. Кредит предоставляется в рублях. Ставка по овердрафту у разных банков варьируется от 12 до 15 % годовых.

Овердрафт – это кредитование банком-кредитором расчетного счета клиента-заемщика для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счете клиента-заемщика денежных средств. Данная услуга предоставляется клиентам, имеющим стабильные обороты по расчетному счету. Кредит предоставляется в рублях. Ставка по овердрафту у разных банков варьируется от 12 до 15 % годовых.

Предоставление средств осуществляется в день заявки в пределах установленного лимита. Как правило, схема не требует обеспечения. Максимальный лимит кредитования – до 50% от среднемесячного оборота по счету заемщика в банке.

Предоставление средств осуществляется в день заявки в пределах установленного лимита. Как правило, схема не требует обеспечения. Максимальный лимит кредитования – до 50% от среднемесячного оборота по счету заемщика в банке.

Овердрафт выглядит более привлекательным перед другими видами кредитования тем, что не требует залога, сумма задолженности будет автоматически списываться с расчетного счета при поступлении средств, давая возможность не тратить время на проведение лишних платежей.

Овердрафт выглядит более привлекательным перед другими видами кредитования тем, что не требует залога, сумма задолженности будет автоматически списываться с расчетного счета при поступлении средств, давая возможность не тратить время на проведение лишних платежей.

. Минимальная сумма кредита -") Срок кредита от 7 до 30 дней (7/14/21/30 дней). Минимальная сумма кредита - 10 000 рублей, лимит овердрафта определяется индивидуально для каждого предприятия, и не должен превышать 50 % от среднемесячных зачислений на расчетный счет. Для получения овердрафта предоставляется в Банк поручительство от учредителей и генерального директора, пакет необходимых документов и заявление. Рассмотрение документов занимает всего 5 рабочих дней.

Срок кредита от 7 до 30 дней (7/14/21/30 дней). Минимальная сумма кредита - 10 000 рублей, лимит овердрафта определяется индивидуально для каждого предприятия, и не должен превышать 50 % от среднемесячных зачислений на расчетный счет. Для получения овердрафта предоставляется в Банк поручительство от учредителей и генерального директора, пакет необходимых документов и заявление. Рассмотрение документов занимает всего 5 рабочих дней.

Расчетный счет действует в банке не менее") Обязательные условия для получения овердрафта: 1) Расчетный счет действует в банке не менее одного месяца; 2) Отсутствует картотека неоплаченных документов, и просроченная задолженность по каким-либо обязательствам перед банком. 3) Ежемесячная комиссия за обслуживание овердрафта - 0, 5% годовых от суммы лимита.

Обязательные условия для получения овердрафта: 1) Расчетный счет действует в банке не менее одного месяца; 2) Отсутствует картотека неоплаченных документов, и просроченная задолженность по каким-либо обязательствам перед банком. 3) Ежемесячная комиссия за обслуживание овердрафта - 0, 5% годовых от суммы лимита.

В процессе предпринимательской деятельности предприятия стремятся максимально увеличить свой оборотный капитал. Один из таких способов - коммерческий кредит, предоставляемый продавцом покупателю в виде отсрочки платежа.

В процессе предпринимательской деятельности предприятия стремятся максимально увеличить свой оборотный капитал. Один из таких способов - коммерческий кредит, предоставляемый продавцом покупателю в виде отсрочки платежа.

") Коммерческий кредит означает кредитование, осуществляемое самими участниками производства и реализации товаров (работ, услуг) в виде предоставления отсрочки, рассрочки платежа, предварительной оплаты товара (работы, услуги) либо аванса (ст. 823 ГК). Коммерческим кредитованием можно считать всякое несовпадение во времени встречных обязанностей по заключенному договору.

Коммерческий кредит означает кредитование, осуществляемое самими участниками производства и реализации товаров (работ, услуг) в виде предоставления отсрочки, рассрочки платежа, предварительной оплаты товара (работы, услуги) либо аванса (ст. 823 ГК). Коммерческим кредитованием можно считать всякое несовпадение во времени встречных обязанностей по заключенному договору.

При коммерческом кредитовании возможны ограничения, но практически они маловероятны. Коммерческий кредит – наиболее гибкая форма финансирования: 1) не нужно предоставлять обеспечение; 2) не нужно приспосабливаться к точной схеме процесса платежа; 3) как правило, поставщик к сбоям в выплатах относится менее категорично, чем банкир или иной кредитор.

При коммерческом кредитовании возможны ограничения, но практически они маловероятны. Коммерческий кредит – наиболее гибкая форма финансирования: 1) не нужно предоставлять обеспечение; 2) не нужно приспосабливаться к точной схеме процесса платежа; 3) как правило, поставщик к сбоям в выплатах относится менее категорично, чем банкир или иной кредитор.

Таким образом, коммерческий кредит, являясь специфической разновидностью кредитного договора, по сути представляет не самостоятельную сделку заемного типа, а специальное условие о порядке проведения расчетов, содержащееся в возмездном договоре.

Таким образом, коммерческий кредит, являясь специфической разновидностью кредитного договора, по сути представляет не самостоятельную сделку заемного типа, а специальное условие о порядке проведения расчетов, содержащееся в возмездном договоре.

Коммерческий и банковский кредиты отличаются друг от друга: 1. Составом участников; 2. Объектом ссуд, 3. Величиной процента; 4. Сферой функционирования.

Коммерческий и банковский кредиты отличаются друг от друга: 1. Составом участников; 2. Объектом ссуд, 3. Величиной процента; 4. Сферой функционирования.

Объект коммерческого кредита: товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Объект коммерческого кредита: товарный капитал, который обслуживает кругооборот промышленного капитала, движение товаров из сферы производства в сферу потребления.

Ссудный капитал здесь сливается с промышленным; 2) Процент") Особенность коммерческого кредита - 1) Ссудный капитал здесь сливается с промышленным; 2) Процент по коммерческому кредиту, как правило, значительно ниже, чем по банковскому. 3) Инструментом коммерческого кредита обычно выступает вексель, оплачиваемый через банк. 4) Возможность включения процентов по данному кредиту в себестоимость выпускаемой предприятием продукции.

Особенность коммерческого кредита - 1) Ссудный капитал здесь сливается с промышленным; 2) Процент по коммерческому кредиту, как правило, значительно ниже, чем по банковскому. 3) Инструментом коммерческого кредита обычно выступает вексель, оплачиваемый через банк. 4) Возможность включения процентов по данному кредиту в себестоимость выпускаемой предприятием продукции.

Главная цель коммерческого кредита: ускорить процесс реализации товаров и заключенной в них прибыли. Коммерческий кредит может быть предоставлен: 1) В вексельной форме без права оборота; 2) По открытому счету; 3) На основе аккредитива.

Главная цель коммерческого кредита: ускорить процесс реализации товаров и заключенной в них прибыли. Коммерческий кредит может быть предоставлен: 1) В вексельной форме без права оборота; 2) По открытому счету; 3) На основе аккредитива.

, выставленного продавцом, который акцептуется покупателем") Вексельный кредит оформляется в виде переводного векселя (тратты), выставленного продавцом, который акцептуется покупателем по получении товарораспорядительных документов, либо в виде простого векселя, составленного покупателем.

Вексельный кредит оформляется в виде переводного векселя (тратты), выставленного продавцом, который акцептуется покупателем по получении товарораспорядительных документов, либо в виде простого векселя, составленного покупателем.

При кредите по открытому счету поставщик относит стоимость отгруженной продукции на дебет счета, открытого им покупателю, который погашает свою задолженность в сроки, указанные в договоре, например, раз в квартал.

При кредите по открытому счету поставщик относит стоимость отгруженной продукции на дебет счета, открытого им покупателю, который погашает свою задолженность в сроки, указанные в договоре, например, раз в квартал.

Аккредитив с рассрочкой платежа предполагает способ оплаты товаров в соответствии с § 3, главы 46 ГК РФ «Расчеты по аккредитиву» . Продавец после передачи документов в банк, получает не полную стоимость отгружаемых товаров, а лишь часть. Остальная сумма выплачивается в порядке и в сроки, предусмотренные платежными нструкциями. На практике предпочтительна простая письменная форма оформления коммерческого кредита, которая не требует подписания единого документа.

Аккредитив с рассрочкой платежа предполагает способ оплаты товаров в соответствии с § 3, главы 46 ГК РФ «Расчеты по аккредитиву» . Продавец после передачи документов в банк, получает не полную стоимость отгружаемых товаров, а лишь часть. Остальная сумма выплачивается в порядке и в сроки, предусмотренные платежными нструкциями. На практике предпочтительна простая письменная форма оформления коммерческого кредита, которая не требует подписания единого документа.

Государственный кредит

Государственный кредит

Государственный кредит — система кредитных отношений между государством и субъектами хозяйства, а также населением, при которых государство выступает в роли заемщика и кредитора. Причиной мобилизации заемных средств выступает наличие дефицита государственного бюджета.

Государственный кредит — система кредитных отношений между государством и субъектами хозяйства, а также населением, при которых государство выступает в роли заемщика и кредитора. Причиной мобилизации заемных средств выступает наличие дефицита государственного бюджета.

Государственный кредит характеризуется тем, что временно свободные денежные средства населения и юридических лиц привлекаются путем: 1) выпуска и реализации государственных ценных бумаг (облигаций, казначейских обязательств). 2) привлечения банковских кредитов; 3) бюджетных кредитов; 4) государственных и муниципальных гарантий.

Государственный кредит характеризуется тем, что временно свободные денежные средства населения и юридических лиц привлекаются путем: 1) выпуска и реализации государственных ценных бумаг (облигаций, казначейских обязательств). 2) привлечения банковских кредитов; 3) бюджетных кредитов; 4) государственных и муниципальных гарантий.

Денежные средства, взятые взаймы у хозяйствующих субъектов, других государств, МВФ и т. п. , поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Они могут быть использованы как инвестиционный ресурс, как планируемый бюджетный ресурс, но, как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Денежные средства, взятые взаймы у хозяйствующих субъектов, других государств, МВФ и т. п. , поступают в распоряжение органов государства, превращаясь в дополнительные финансовые ресурсы. Они могут быть использованы как инвестиционный ресурс, как планируемый бюджетный ресурс, но, как правило, государственные займы в разных формах используются для покрытия бюджетного дефицита.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку.

Источником погашения государственных займов и выплаты процентов по ним выступают средства бюджета, где ежегодно эти расходы выделяются в отдельную строку.

Кредиты,") Источниками финансирования дефицита ФБ РФ являются: Внутренние источники в следующих формах: 1) Кредиты, полученные РФ от кредитных организаций в валюте РФ; 2) Государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ; 3) Бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ; 4) Поступления от продажи имущества, находящегося в государственной собственности; 4) Сумма превышения доходов над расходами по государственным запасам и резервам; 5) Изменение остатков средств на счетах по учету средств федерального бюджета.

Источниками финансирования дефицита ФБ РФ являются: Внутренние источники в следующих формах: 1) Кредиты, полученные РФ от кредитных организаций в валюте РФ; 2) Государственные займы, осуществляемые путем выпуска ценных бумаг от имени РФ; 3) Бюджетные ссуды и бюджетные кредиты, полученные от бюджетов других уровней бюджетной системы РФ; 4) Поступления от продажи имущества, находящегося в государственной собственности; 4) Сумма превышения доходов над расходами по государственным запасам и резервам; 5) Изменение остатков средств на счетах по учету средств федерального бюджета.

Государственные займы, осуществляемые в иностранной валюте путем") Внешние источники в следующих формах: 1) Государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ (облигации внутреннего валютного займа - ОВВЗ, облигации федерального займа - ОФЗ, заемные инструменты для международных финансовых рынков, например, евробонды). 2) Кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте РФ. 3) Государственные гарантии, предоставленные РФ частным юридическим лицам в пределах средств, предусмотренных в ФБ РФ.

Внешние источники в следующих формах: 1) Государственные займы, осуществляемые в иностранной валюте путем выпуска ценных бумаг от имени РФ (облигации внутреннего валютного займа - ОВВЗ, облигации федерального займа - ОФЗ, заемные инструменты для международных финансовых рынков, например, евробонды). 2) Кредиты правительств иностранных государств, банков и фирм, международных финансовых организаций, предоставленные в иностранной валюте РФ. 3) Государственные гарантии, предоставленные РФ частным юридическим лицам в пределах средств, предусмотренных в ФБ РФ.

Потребительский кредит

Потребительский кредит

Потребительский кредит — это особая форма кредита, которая предоставляется его получателям в виде отсрочки платежа за приобретаемые ими потребительские товары и бытовые услуги. Заёмщиками являются физические лица, а кредиторами — предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Потребительский кредит — это особая форма кредита, которая предоставляется его получателям в виде отсрочки платежа за приобретаемые ими потребительские товары и бытовые услуги. Заёмщиками являются физические лица, а кредиторами — предприятия торговли и сферы услуг, банки, специальные кредитные учреждения.

Торговые предприятия предоставляют потребительский кредит в виде товаров, которые продаются получателю кредита в рассрочку, а банки предоставляют кредит наличными на руки заёмщику, в форме краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Торговые предприятия предоставляют потребительский кредит в виде товаров, которые продаются получателю кредита в рассрочку, а банки предоставляют кредит наличными на руки заёмщику, в форме краткосрочных и среднесрочных ссуд на приобретение дорогостоящих товаров длительного пользования.

Потребительские товары длительного пользования — легковые автомобили, мебель, холодильники, телевизоры, прочая бытовая техника — являются главным объектом потребительского кредита, который стимулирует платежеспособный спрос населения на эти товары.

Потребительские товары длительного пользования — легковые автомобили, мебель, холодильники, телевизоры, прочая бытовая техника — являются главным объектом потребительского кредита, который стимулирует платежеспособный спрос населения на эти товары.

Одним из главных преимуществ этого вида кредита в том, что в отличие от автомобильного или ипотечного кредита, в данном случае банк не отслеживает, на какие именно цели клиент тратит полученные им деньги. Именно поэтому потребительский кредит — отличный инструмент для решения проблем и осуществления планов.

Одним из главных преимуществ этого вида кредита в том, что в отличие от автомобильного или ипотечного кредита, в данном случае банк не отслеживает, на какие именно цели клиент тратит полученные им деньги. Именно поэтому потребительский кредит — отличный инструмент для решения проблем и осуществления планов.

Получив кредит деньгами, клиент сам определяет, куда он его потратит. Отдых, ремонт, покупка бытовой техники, обучение — все это может стать реальностью, если воспользоваться потребительским кредитом. Чтобы осуществить капитальный ремонт в квартире или отправиться в дорогостоящий круиз, единственная возможность, которая есть у большинства населения — это получить кредит наличными.

Получив кредит деньгами, клиент сам определяет, куда он его потратит. Отдых, ремонт, покупка бытовой техники, обучение — все это может стать реальностью, если воспользоваться потребительским кредитом. Чтобы осуществить капитальный ремонт в квартире или отправиться в дорогостоящий круиз, единственная возможность, которая есть у большинства населения — это получить кредит наличными.

Кредиты на текущие цели;") Потребительские кредиты можно условно разделить на две большие группы: 1) Кредиты на текущие цели; 2) Кредиты на капитальные затраты. Существует множество схем, по которым можно получить кредит. Сбербанк России, например, признаёт следующие виды кредитов: кредиты без обеспечения; кредиты с обеспечением в виде поручительства; кредиты на неотложные нужды; кредиты со смешанным обеспечением. В каждом случае вид обеспечения по кредиту определяется индивидуально по согласованию сторон.

Потребительские кредиты можно условно разделить на две большие группы: 1) Кредиты на текущие цели; 2) Кредиты на капитальные затраты. Существует множество схем, по которым можно получить кредит. Сбербанк России, например, признаёт следующие виды кредитов: кредиты без обеспечения; кредиты с обеспечением в виде поручительства; кредиты на неотложные нужды; кредиты со смешанным обеспечением. В каждом случае вид обеспечения по кредиту определяется индивидуально по согласованию сторон.

Ломбардный кредит

Ломбардный кредит

Ломбардный кредит - это краткосрочный кредит, предоставляемый под залог легко реализуемого движимого имущества или депонированных в банке ценных бумаг. Оценка изделий, принимаемых в залог, производится по соглашению сторон. Стоимость залога обычно превышает сумму кредита на 15 - 50 % (в зависимости от вида залога), поэтому если заемщик не возвратил кредит в срок, то кредитор продает заложенное имущество и за счет вырученной суммы погашает долг и проценты по нему.

Ломбардный кредит - это краткосрочный кредит, предоставляемый под залог легко реализуемого движимого имущества или депонированных в банке ценных бумаг. Оценка изделий, принимаемых в залог, производится по соглашению сторон. Стоимость залога обычно превышает сумму кредита на 15 - 50 % (в зависимости от вида залога), поэтому если заемщик не возвратил кредит в срок, то кредитор продает заложенное имущество и за счет вырученной суммы погашает долг и проценты по нему.

Автомобили могут быть использованы в качестве ломбардного залога по-разному. Наиболее распространенным является одолжить деньги на автомобиль у кредитора. При этом платеж по кредиту делится на заданное количество платежей - чаще всего 36, 48, 60 или даже 72 месяцев, а автомобиль в данном случае, уверенность кредитора в том, что заемщик будет делать платежи, пока его авто в залоге. Даже если заемщик внесет большую сумму долга, сделает 71 из 72 платежей, кредитор может взыскать автомобиль, продать его, и забрать остаток долга.

Автомобили могут быть использованы в качестве ломбардного залога по-разному. Наиболее распространенным является одолжить деньги на автомобиль у кредитора. При этом платеж по кредиту делится на заданное количество платежей - чаще всего 36, 48, 60 или даже 72 месяцев, а автомобиль в данном случае, уверенность кредитора в том, что заемщик будет делать платежи, пока его авто в залоге. Даже если заемщик внесет большую сумму долга, сделает 71 из 72 платежей, кредитор может взыскать автомобиль, продать его, и забрать остаток долга.

Типы имущества, используемые для обеспечения ломбардного кредита, могут быть самые разные в зависимости от ситуации – недвижимость, автомобили, ценные бумаги, облигации, драгоценные металлы, товары и т. д. Ломбардный кредит, это доступный и выгодный вид кредитования, лишь в том случае, когда имеются невысокие проценты, а оцененное имущество соответствует размеру кредита.

Типы имущества, используемые для обеспечения ломбардного кредита, могут быть самые разные в зависимости от ситуации – недвижимость, автомобили, ценные бумаги, облигации, драгоценные металлы, товары и т. д. Ломбардный кредит, это доступный и выгодный вид кредитования, лишь в том случае, когда имеются невысокие проценты, а оцененное имущество соответствует размеру кредита.

3. Кредитная система и банковская система

3. Кредитная система и банковская система

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным, функциональным. В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях срочности, платности и возвратности.

Кредитная система может быть охарактеризована в соответствии с тремя аспектами: сущностным, институциональным, функциональным. В сущностном аспекте кредитная система представляет собой систему кредитно-финансовых отношений, возникающих в связи с предоставлением, использованием и погашением ссуд на условиях срочности, платности и возвратности.

С институциональной точки зрения — это система кредитно-финансовых учреждений, обслуживающих кредитные отношения: банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п. ). С функциональных позиций кредитная система − это совокупность видов и форм кредита.

С институциональной точки зрения — это система кредитно-финансовых учреждений, обслуживающих кредитные отношения: банки, финансовые компании, фондовые и валютные биржи, страховые компании и т. п. ). С функциональных позиций кредитная система − это совокупность видов и форм кредита.

Таким образом, можно дать три определения кредитной системы: Кредитная система — это совокупность форм и видов кредитования (функциональный аспект) Кредитная система — это совокупность кредитнофинансовых учреждений (институциональный аспект) Кредитная система - это совокупность кредитнофинансовых отношений (сущностный аспект).

Таким образом, можно дать три определения кредитной системы: Кредитная система — это совокупность форм и видов кредитования (функциональный аспект) Кредитная система — это совокупность кредитнофинансовых учреждений (институциональный аспект) Кредитная система - это совокупность кредитнофинансовых отношений (сущностный аспект).

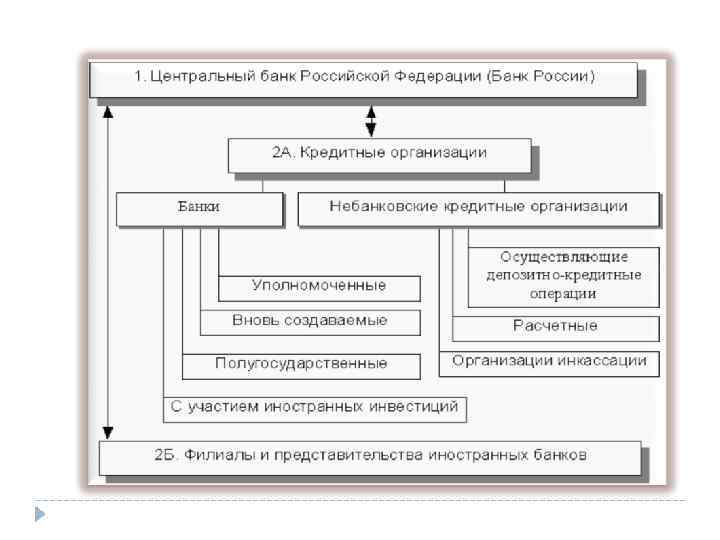

Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Все кредитные учреждения взаимосвязаны и составляют определенную иерархическую структуру. Ядро всей кредитной системы составляет банковская система. Одноуровневая банковская система предполагает использование в основном горизонтальных связей между банками, универсализацию проводимых ими операций и выполнение аналогичных функций.

Структура кредитно-банковской системы

Структура кредитно-банковской системы

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Двухуровневая банковская система основана на связях между банками в двух плоскостях: по горизонтали и вертикали. По вертикали возникают отношения подчинения центральному банку как руководящему и регулирующему органу низовых звеньев системы.

Кредитная система государства складывается из банковской системы и совокупности небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены: инвестиционными, финансовыми, страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами, кредитной кооперацией.

Кредитная система государства складывается из банковской системы и совокупности небанковских кредитно-финансовых институтов, способных аккумулировать временно свободные средства и размещать их с помощью кредита. В мировой практике небанковские кредитно-финансовые институты представлены: инвестиционными, финансовыми, страховыми компаниями, пенсионными фондами, сберегательными кассами, ломбардами, кредитной кооперацией.

Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на постепенное стирание различий между банками и небанковскими кредитнофинансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Эти учреждения, формально не являясь банками, выполняют многие банковские операции и конкурируют с банками. Однако несмотря на постепенное стирание различий между банками и небанковскими кредитнофинансовыми институтами, ядром кредитной инфраструктуры остается банковская система.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Вся совокупность банков в национальной экономике образует банковскую систему страны. В настоящее время практически во всех странах с развитой рыночной экономикой банковская система имеет два уровня.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США), или За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Первый уровень банковской системы образует центральный банк (или совокупность банковских учреждений, выполняющих функции центрального банка, например, Федеральная резервная система США), или За ним законодательно закрепляются монополия на эмиссию национальных денежных знаков и ряд особых функций в области кредитно-денежной политики.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

Второй уровень двухуровневой банковской системы занимают коммерческие банки. Они концентрируют основную часть кредитных ресурсов, осуществляют в широком диапазоне банковские операции и финансовые услуги для юридических и физических лиц. Эти банки организуются на паевых (акционерных) началах и по форме собственности делятся на государственные, акционерные и кооперативные.

Банковская система России — один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

Банковская система России — один из важнейших элементов ее финансовой системы. Как и вся экономика России, банковская система претерпевает в настоящее время кардинальные изменения, затрагивающие как структурную ее часть, так и функциональную. Изменения фиксируются банковским законодательством, разработка которого осуществляется на основе зарубежного опыта, опыта первых лет экономических реформ в России, современных представлений о сущности и назначении банковских учреждений.

") Во главе кредитной системы находится центральный банк. Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции, и осуществляет контроль за деятельностью прочих кредитных институтов.

Во главе кредитной системы находится центральный банк. Центральный банк монопольно производит эмиссию (выпуск) кредитных денег в наличной форме (банкнот), осуществляет кредитование коммерческих банков, хранит кассовые резервы других кредитных учреждений, выполняет расчетные операции, и осуществляет контроль за деятельностью прочих кредитных институтов.

кредитно-финансовые учреждения, которые имеют специальное разрешение правительственных органов на проведение") УПОЛНОМОЧЕННЫЕ БАНКИ: 1) кредитно-финансовые учреждения, которые имеют специальное разрешение правительственных органов на проведение определенных банковских операций по поручению этих органов; 2) кредитно-финансовые учреждения, представляющие интересы правительства своей страны в международных валютно-кредитных организациях.

УПОЛНОМОЧЕННЫЕ БАНКИ: 1) кредитно-финансовые учреждения, которые имеют специальное разрешение правительственных органов на проведение определенных банковских операций по поручению этих органов; 2) кредитно-финансовые учреждения, представляющие интересы правительства своей страны в международных валютно-кредитных организациях.

Коммерческие банки Вторым элементом современной банковской системы являются коммерческие банки — кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего национального хозяйства.

Коммерческие банки Вторым элементом современной банковской системы являются коммерческие банки — кредитные учреждения универсального характера, которые производят кредитные, фондовые, посреднические операции, осуществляют расчет и организуют платежный оборот в масштабе всего национального хозяйства.

Специализированные кредитно-финансовые учреждения Третий элемент кредитной системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

Специализированные кредитно-финансовые учреждения Третий элемент кредитной системы — специализированные кредитно-финансовые учреждения, занимающиеся кредитованием определенных сфер и отраслей хозяйственной деятельности. В их деятельности можно выделить одну или две основных операции, они доминируют в относительно узких секторах рынка ссудных капиталов и имеют специфическую клиентуру.

К специализированным кредитно-финансовым учреждениям относятся: Инвестиционные банки Сберегательные учреждения Страховые компании Пенсионные фонды Инвестиционные компании

К специализированным кредитно-финансовым учреждениям относятся: Инвестиционные банки Сберегательные учреждения Страховые компании Пенсионные фонды Инвестиционные компании

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

Инвестиционные банки занимаются эмиссионно-учредительской деятельностью, т. е. проводят операции по выпуску и размещению ценных бумаг. Они привлекают капитал путем продажи собственных акций или за счет кредита коммерческих банков.

аккумулируют сбережения населения и вкладывают") Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Сберегательные учреждения (взаимно-сберегательные банки, ссудно-сберегательные ассоциации, кредитные союзы) аккумулируют сбережения населения и вкладывают денежный капитал в основном в финансирование коммерческого и жилищного строительства.

Страховые компании главная функция которых — страхование жизни, имущества, ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Страховые компании главная функция которых — страхование жизни, имущества, ответственности, превратились в настоящее время в важнейший канал аккумуляции денежных сбережений населения и долгосрочного финансирования экономики. Основное внимание страховые общества сосредоточили на финансировании крупнейших корпораций в области промышленности, транспорта и торговли.

Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, долгосрочное финансирование экономики и государства.

Пенсионные фонды, как и страховые компании, активно формируют страховой фонд экономики, который приобретает все большую роль в процессе расширенного воспроизводства. Пенсионные фонды вкладывают свои накопленные денежные резервы в облигации и акции частных компаний и ценные бумаги государства, осуществляя, таким образом, долгосрочное финансирование экономики и государства.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

Инвестиционные компании выполняют роль промежуточного звена между индивидуальным денежным капиталом и корпорациями, функционирующими в нефинансовой сфере. Инвестиционные компании различаются в зависимости от колебаний курсов ценных бумаг. Повышение цены на акции, которыми владеет компания, приводит к росту курса её собственных акций. Основной сферой приложения капитала инвестиционных компаний служат акции корпораций.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки.

В современных условиях специализированные кредитно-финансовые институты заняли важнейшее место на рынке ссудных капиталов, превратившись в основной резервуар долгосрочного капитала на денежном рынке, существенно потеснив в этой сфере коммерческие банки.

Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и пр.

Однако падение удельного веса коммерческих банков в совокупных активах кредитно-финансовых учреждений не означает, что их роль в экономике уменьшилась. Они продолжают осуществлять важнейшие функции банковской системы: депозитно-чековую эмиссию, коммерческий кредит, краткосрочное финансирование и пр.

Это все!

Это все!