Tema_3.pptx

- Количество слайдов: 23

Тема: Контроль і ревізія коштів, касових і банківських операцій

План 1. Завдання, послідовність, джерела й нормативно - правове регулювання контролю та ревізії грошових коштів та банківських операцій. 2. Ревізія каси та касових операцій. 3. Документальна ревізія касових операцій. 4. Ревізія банківських операцій у національній та іноземній валюта

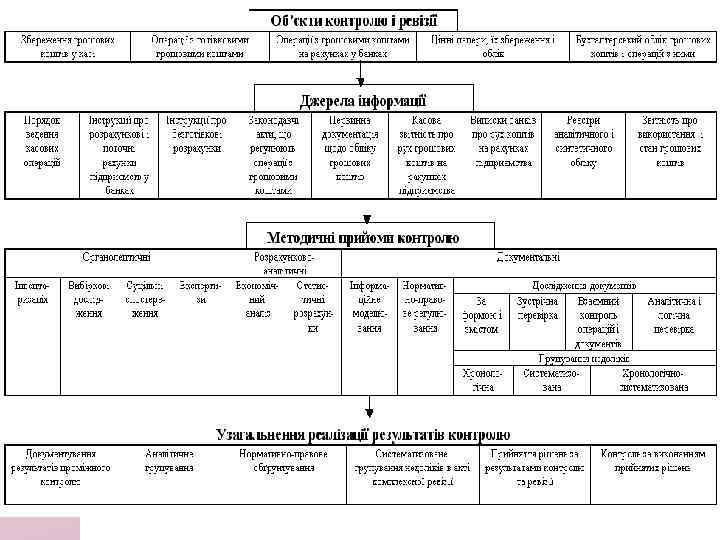

Питання 1 Завдання, послідовність, джерела й нормативно - правове регулювання контролю та ревізії грошових коштів та банківських операцій.

Основними завданнями ревізії є перевірка: забезпечення збереження коштів, цінних паперів і бланків суворої звітності в касі, своєчасного й повного їх оприбуткування та витрачання за цільовим призначенням; законності й господарської доцільності касових операцій і дотримання встановлених правил їх здійснення; додержання встановленого ліміту залишків готівки в касі й термінів їх зберігання; реальності сум коштів у дорозі.

Послідовность проведення ревізії касових операцій: раптова інвентаризація каси, перевірка дотримання Порядку ведення касових операцій, - суцільна документальна ревізія щодо оприбуткування й видачі грошей із каси; - зустрічна перевірки операцій на рахунку 30 "Каса", рахунків, які з ним кореспондують: 28 "Товари", 31 "Рахунки в банках", 33 "Інші кошти", 37 "Розрахунки з різними дебіторами", 66 "Розрахунки з оплати праці", 68 "Розрахунки за іншими операціями". - документальна ревізія коштів у дорозі. -

Питання 2. Ревізія каси та касових операцій.

ревізор з головним бухгалтером ревізованого підприємства пред’являють повноваження (наказ) на проведення")

Послідовність проведення ревізії: 1)ревізор з головним бухгалтером ревізованого підприємства пред’являють повноваження (наказ) на проведення інвентаризації касиру; 2) до початку перевірки касової готівки касир припиняє касові операції, складає звіт касира на момент ревізії 3)ревізор складає вступну частину акта контрольної перевірки інвентаризації касової готівки (зазначає дату, місце проведення) 4) ревізор повинен перевірити касовий звіт, завізувавши своїм підписом первинні документи до нього, аби уникнути можливої подальшої їх заміни;

касир пред’являє касову готівку (перераховує наявні в касі гроші покупюрно спочатку касир, потім")

5) касир пред’являє касову готівку (перераховує наявні в касі гроші покупюрно спочатку касир, потім ревізор). 6) ревізор вносить до акта інвентаризації дані про фактичну наявність касової готівки; 7) ревізор, головний бухгалтер і касир підписують акт контрольної перевірки інвентаризації касової готівки; 8) касир дає в акті інвентаризації каси другу розписку про те, що грошові кошти, перераховані в акті, перебувають на його відповідальному збереженні

касовий звіт касира на момент ревізії передається до бухгалтерії для визначення залишку касової")

9) касовий звіт касира на момент ревізії передається до бухгалтерії для визначення залишку касової готівки з даних бухгалтерського обліку. 10) при встановленні відхилень від облікових даних касир дає письмове пояснення; 11) письмові пояснення касира детально вивчаються для встановлення достовірних причин виникнення надлишків чи нестач та прийняття адекватних рішень адміністрацією ревізованого підприємства.

Ревізор встановлює, чи: зберігаються кошти в установах банків; витрачається підприємствами готівка, одержана з установ банку за цільовим призначенням; дотримуються встановлені банками ліміти наявних грошей у касах підприємств; дотримуються граничні норми витрачання готівки з виторгу; не витрачається готівка з виторгу одного підприємства на потреби іншого підприємства; здається вся готівка понад встановлені ліміти для зарахування на рахунки в порядку та в терміни, передбачені установами банків;

здійснюється видача грошей з каси і їх приймання в касу тільки за належно оформленими документами; ставиться штамп або пишеться від руки "Депоновано" проти прізвища осіб, які не одержали грошей; складається при цьому реєстр депонованих сум; не допускаються підчистки або виправлення в прибуткових та видаткових касових ордерах і документах, що їх замінюють; погашаються документи, прикладені до прибуткових і видаткових касових ордерів, штампом або надписом "Оплачено" із зазначенням дати ;

реєструються прибуткові та видаткові касові ордери в журналі реєстрації прибуткових і видаткових касових ордерів; не допускаються підчищення і виправлення в касовій книзі; ізольовано приміщення каси; зберігаються гроші в сейфах і чи опечатуються каси після закінчення роботи;

та печатка касира, а також дублікати ключів у")

зберігаються ключі від сейфа (шафи) та печатка касира, а також дублікати ключів у опечатаних касирами пакетах, скриньках у керівників підприємств; ознайомлюють касира після видання постанови (наказу) про призначення його на посаду з Порядком ведення касових операцій; чи укладається договір про повну матеріальну відповідальність; не покладаються обов'язки касира на працівників обліку; проводиться не рідше як один раз на квартал на підприємстві раптова ревізія каси.

Питання 4 Ревізія банківських операцій у національній та іноземній валюта

Мета ревізії операцій з рахунків у банках - встановити законність здійснених операцій, правильність використання і своєчасність оприбуткування грошей, одержаних по чеках з банку, а також дотримання платіжно-розрахункової дисципліни.

Завдання ревізії: перевірка своєчасності, законності, достовірності операцій, відображених на рахунках в банку після надходження і списання грошових коштів; - контроль за використанням грошових коштів суворо за цільовим призначенням; - контроль за своєчасністю надходження і перерахування коштів по розрахунках з постачальниками і підрядниками, покупцями та замовниками, бюджетом, банками по позиках, з робітниками і службовцями із розрахунків по заробітній платі; -

контроль за дотриманням правил та форм розрахунків із покупцями та замовниками; - контроль за законністю і правильністю операцій з іншими грошовими коштами. -

Джерелами ревізії операцій на рахунках банку є: - - виписки банку по відповідних рахунках (субрахунках) з додатками; копії платіжних доручень, дорученьвимог; книги аналітичного обліку інших грошових коштів; журнал 1, відомотсі 1. 2. та 1. 3. по рахунках 31” Рахунки в банках”, 33 “Інші кошти”; Головна книга; Баланс.

Послідовність проведення ревізії: перевірка дотримання порядку відкриття рахунків у банках і дослідження виписок за весь період, що підлягає ревізії, та прикладених документів підприємств-клієнтів. - визначають законність і обґрунтованість операцій і правильність віднесення затрат на відповідні рахунки. -

Ревізор перевіряє: - - Які рахунки відкрито підприємству; Перевірка залишків на рахунках у банку; Перевірка наявності усіх виписок за рахунком, відповідність зазначених у них показників з даними бухгалтерського обліку; Законність надходження та списання грошових коштів з рахунку підприємства; Зустрічна перевірка операцій з рахунком 31.

завірена нотаріально копія Свідоцтва про державну реєстрацію;")

Документи, які необхідно подати для відкриття рахунків: 1)завірена нотаріально копія Свідоцтва про державну реєстрацію; 2)завірена нотаріально копія статуту; 3)копія документа, що підтверджує постановку підприємства на податковий облік, завірена податковим органом, нотаріально або уповноваженим представником банку; 4)картка із зразками підписів, завірена нотаріально; 5)довідка про реєстрацію підприємства в органах Пенсійного фонду України.

Під час перевірки виписок банку застосовуються такі методичні прийоми: - візуальна перевірка наявності документів; - нормативна перевірка на відповідність правилам оформлення банківських документів; - зустрічна перевірка в банках при підозрі на їх недостовірність, а також при виявленні відсутності окремих виписок банків чи відповідних первинних документів до них; - арифметична перевірка на правильність установлення залишків, загальних оборотів по кожній виписці банку.

Tema_3.pptx