Тема: ФИРМА в системе рыночных отношений

, ,")

– количество товаров и услуг,")

")

Издержки производства - представляют собой затраты на производство")

это издержки, которые не зависят от объема")

это издержки, которые зависят от объема")

C) Это сумма постоянных и пременных издержек")

Это издержки в расчете на единицу продукта")

С) AF C = F")

С) С Q AV C")

С QAF C AV C AT")

С Q MC = T C")

) minmin С")

Первая группа отраслей, в которых довольно быстро иссякает положительный эффект от масштаба")

фирмы Общий доход , полученный от реализации всей")

издержки II. Неявные (внутренние) издержки ВИДЫ ИЗДЕРЖЕК")

издержки представляют собой денежные расходы на оплату ресурсов (сырья, топлива,")

издержки - это непосредственно неоплачиваемые издержки, связанные с использованием собственных, принадлежащих самой")

, которые могли бы быть получены при")

= Выручка (TR) – издержки (TC) Pr. Pr (бух)")

= Выручка (TR) – издержки (TC) Pr(Pr( эк) = TR")

= 80 – 60 = 20")

lekciya_№_4,5_firma_v_sisteme_ro.ppt

- Размер: 1.0 Мб

- Автор:

- Количество слайдов: 55

Описание презентации Тема: ФИРМА в системе рыночных отношений по слайдам

Тема: ФИРМА в системе рыночных отношений

I. I. Фирма. Производственная функция Под фирмой понимается экономический субъект, который занимается производственной деятельностью и обладает хозяйственной самостоятельностью (в принятии решений о том, что, как и в каких размерах производить, где, кому и по какой цене продавать свою продукцию).

Производство и издержки Производством называется любая деятельность, которая создает стоимость. Q = f ( L , T , К ) – производственная функция где Q – объем выпуска; L – труд; Т – земля; К – капитал. Показывает все возможные сочетания факторов Производства с одинаковыми затратами на их Приобретение и задает максимальный объем выпуска Продукции, который предприятие может произвести при любом количественном сочетании этих факторов.

Графическим изображением производственной функции является изокванта — кривая, на которой расположены все сочетания производственных факторов, обеспечивающих одинаковый объем выпуска продукции. K LQ 1 Q 2 Q

Рациональный производственный выбор — — означает такое распределение затрат на ресурсы, при котором предельные производительности факторов производства на единицу затрат одинаковы.

Точка А – – рациональный производственный выбор ( ( точка оптимального выбора) , , обеспечивающий наибольший объем выпуска припри затратах С. В этой точке угол наклона изокванты равен углу наклона изокосты. Изокоста – это бюджетное ограничение производителя, отрицательная кривая, отражающая сочетание факторов, приобретение которых обходится в сумму, располагаемой предприятием.

Ресурсы фирмы Постоянные ресурсы отличаются низкой степенью мобильности Переменные ресурсы мобилизуются относительно быстро Краткосрочный период не позволяет нарастить абсолютно все ресурсы Долгосрочный период позволяет мобилизовать любые ресурсы

Периоды производства Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными. \ Долгосрочный период – это такой отрезок времени, в течение которого все ресурсы являются переменными. Рассмотрим фирму в краткосрочном периоде. Труд является переменным фактором.

Продукт фирмы Общий продукт (ТР= Q ) – количество товаров и услуг, произведенных фирмой за определенный период времени при определенном количестве затраченного труда Средний продукт переменного фактора производства АР – это общий продукт в расчете на единицу переменного ресурса Характеризует производительность переменного фактора Средний продукт труда АР ( L ) = Q / L Предельный продукт переменного фактора МР – прирост (изменение) выпуска связанное с использованием дополнительной единицы переменного фактора. Предельный продукт труда МР( L ) = ∆ Q / ∆ L Показывает, сколько единиц продукции изготавливает каждый, дополнительно нанятый рабочий.

ГРАФИКИ общего , , среднего и предельного продуктов 1. Общий продукт (TP) максимален , когда предельный (MP) равен нулю. 2. Кривые среднего ( AP) и предельного (MP) продукта пересекаются в точке максимума среднего продукта (AP). Равенство MP=AP – правило оптимального выбора переменного фактора производства. 3. Если MP>AP , то средний продукт (AP) — увеличивается. Если MP<AP , то средний продукт (AP) — уменьшается.

Закон убывающей отдачи Если к фиксированным по размеру факторам производства добавлять дополнительные единицы переменного фактора , , то настанет момент , , когда получаемый в результате добавочный продукт начнет неуклонно снижаться. .

Закон убывающей отдачи

Закон убывающей отдачи Общие закономерности, обусловленные действием принципа убывающей предельной отдачи, позволяют выделить на рисунке три области: Область возрастающей предельной отдачи (1) — закон убывающей предельной отдачи еще не работает. Показатель MPMP имеет положительную динамику, а показатель TP TP растет ускоряющимися темпами. Область убывающей предельной отдачи (2) — предельная производительность каждой следующей единицы переменного ресурса ниже предельной производительности каждой предыдущей. Общий объем продукции по-прежнему растет, но все более низкими темпами, достигая своего максимума. Область отрицательной предельной отдачи (3) —предельная производительность каждой следующей единицы переменного ресурса не просто убывает, но и принимает отрицательные значения. В этом случае показатель TР, преодолев точку максимума, начинает понижаться.

II. Издержки производства (теория издержек) Издержки производства — представляют собой затраты на производство продукта или услуги, то есть это сумма затрат на приобретение ресурсов (факторов), необходимых для данного производства

Структура издержек фирмы вв краткосрочном периоде 1. 1. В краткосрочном периоде для изменения размера производственных мощностей у фирмы недостаточно времени. Поэтому в краткосрочном периоде издержки фирмы делятся на постоянные и и переменные : : использование одних ресурсов (производственных мощностей) можно считать фиксированным, постоянным, а использование других факторов (труда, сырья и т. п. ) можно изменять в целях увеличения или уменьшения объема производства, т. е. они являются переменными

1. 1. Постоянные издержки (FC) это издержки, которые не зависят от объема выпускаемой продукции (даже во время простоя эти издержки имеют место. При нулевом выпуске имеют ту же величину ): ): часть отчислений на амортизацию зданий и оборудования, арендная плата, страховые взносы, зарплата административно-управленческого аппарата, обязательства по облигационным займам, некоторые виды налогов и др.

1. 2. Переменные издержки (VC) это издержки, которые зависят от объема произведенной продукции и изменяются вместе с изменением ее выпуска (При нулевом объеме выпуска равны нулю) : : затраты на сырье и материалы, топливо и энергию, транспортные услуги, на заработную плату производственного рабочего персонала и т. п.

1. 3. Общие издержки (( TT C)C) Это сумма постоянных и пременных издержек TC = FC + VC При Q Q = 0 TC =

График FC, VC, TC СС QQTT CC VCV

2. 2. Средние издержки (АС) Это издержки в расчете на единицу продукта (( себестоимость )) Показывают, во что обходится производство одной единицы продукта (соответствующий вид издержек TC, FC, VC , приходящийся на единицу продукции) Необходимо поделить на общее количество продукции

2. 1. Средние постоянные издержки (( AFAF С)С) AF C = F C QС QГрафик имеет вид постоянно понижающейся кривой (гиперболы), поскольку одна и та же сумма постоянных издержек делится на все возрастающее количество произведенной продукции (на практике это получило название «распределение накладных расходов» )

2. 2. Средние переменные издержки ( AVAV С)С) С Q AV C = V C QГрафик средних переменных издержек имеет более сложную, U-образную форму (параболы), т. е. сначала средние переменные издержки падают в расчете на единицу продукции, достигают своего минимума, а затем начинают возрастать. Это происходит вследствие действия закона убывающей отдачи.

2. 3. Средние общие издержки ( ATC) С QAF C AV C AT C График средних валовых издержек ATC можно построить путем сложения по вертикали AFC и AVC. Поэтому он будет расположен выше и так же, как график AVC, будет иметь U-образную форму параболы. То есть график ATC также подчиняется закону убывающей отдачи, но с учетом определенного влияния со стороны постоянно понижающихся средних постоянных издержек AT C = T C Q (AF C + AVC)

3. 3. Предельные издержки (MC) С Q MC = T C Q График предельных издержек МС так же, как и связанные с ним графики АТС и AVC, подчиняется закону убывающей отдачи и имеет U-образную форму параболы: сначала предельные издержки на производство каждой новой дополнительной единицы продукции падают, достигают своего минимума, а потом начинают возрастать.

Правило минимизации издержек: MC = AVC ( ( ATCATC )) minmin С QМ С АТ С AV C ATC min AVC min

ГРАФИКИ средних и предельных издержек 1. Кривая предельных издержек пересекает кривые средних общих и средних переменных издержек в точке их минимума. 2. Средние издержки убывают, когда предельные меньше средних. 3. Средние издержки возрастают, когда предельные больше средних.

Q * – технологический оптимум. C QATC AFC A VCM CТехнологический оптимум – производство при минимальных издержках ТС (при неизменных производственных мощностях)

Расчет затрат Q VC FC TC AFC AVC ATC M

Расчет затрат Q VC FC TC AFC AVC ATC MC 0 00 20 2020 — — 1 15 2020 3535 2020 1515 3535 1515 2 2525 2020 45 1010 1212 , 5, 5 22,

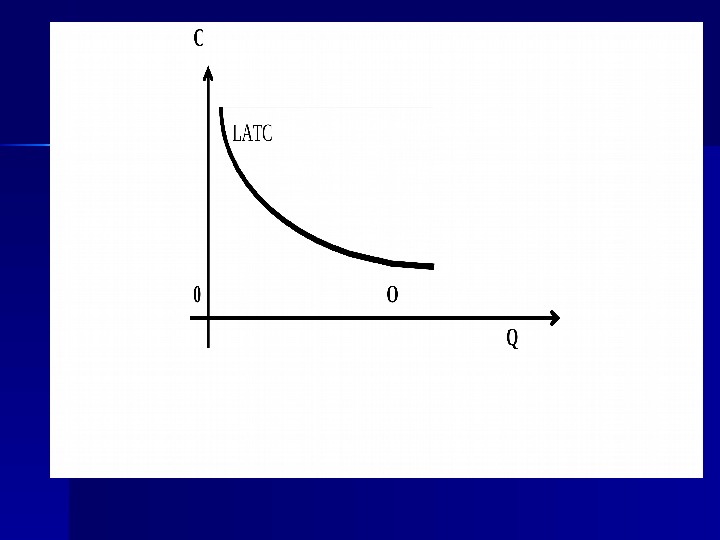

Издержки фирмы вв долгосрочном периоде Все издержки фирмы являются переменными, и она может увеличивать масштабы производства, варьировать различные сочетания всех возможных ресурсов, осуществляя поиск оптимального размера предприятия, изменяя производственные мощности) с целью снижения средних издержек и получения максимального дохода Тогда, долгосрочные средние издержки (LATC) являются функцией средних общих издержек (без деления на постоянные и переменные) в зависимости от различных размеров предприятия

Могут быть рассмотрены различные варианты изменения размеров предприятия и соответствующие каждому их них графики краткосрочных средних издержек (АТС 11 , АТС 22 и т. д. ). Тогда кривая LATC может быть построена как волнообразная линия , состоящая из последовательных участков кривых краткосрочных средних издержек, соединенных в точках их пересечения друг с другом

Эффект масштаба фирмы в долгосрочном периоде отрицательный эффект от масштабов производства Q * – минимально эффективный размер предприятия. S A TC положительный эффект от масштабов производства L A TC Q

Положительный эффект масштаба На 1 -м этапе расширения предприятия действует положительный эффект масштаба производства (или эффект массового производства, экономии на масштабе производства): с расширением масштабов производства, общие затраты растут медленнее, чем растет общий объем произведенной продукции, то есть долгосрочные средние издержки в расчете на единицу продукции падают

2 -я стадия постоянной отдачи, когда долгосрочные средние издержки стабилизируются 3 -я стадия — с определенного момента общие издержки начинают расти быстрее, чем количество выпускаемой продукции, следовательно, LATC увеличиваются. В этом случае себя проявляет дезэкономия на масштабах производства (или отрицательный эффект масштаба), когда достоинства крупного производства превращаются в его недостатки: трудности в управлении огромным хозяйственным организмом, бюрократизация административного аппарата и т. д.

Структурные различия отраслей В различных отраслях экономики форма кривой LATC и оптимальные размеры предприятий различаются в силу действия многих отраслевых особенностей Форма кривой долгосрочных средних издержек может иметь определяющее значение для структуры и уровня конкурентности той или иной отрасли.

1) Первая группа отраслей, в которых довольно быстро иссякает положительный эффект от масштаба производства, далее имеет место довольно продолжительный этап постоянной отдачи О 11 ОО 2 2 , и только после достижения довольно значительных размеров производства наступает этап дезэкономии на масштабах производства.

Этот график свидетельствует о том, что в данных отраслях одинаково эффективными являются как мелкие, так и крупные фирмы (например, в мебельном производстве, деревообработке и т. п. ).

Второй график LATC демонстрирует быстро исчезающий эффект масштаба производства, тут же сменяющийся на отрицательный эффект В таких отраслях господствуют относительно мелкие производители (в основном это предприятия розничной торговли, сельскохозяйственного производства, ряд отраслей легкой промышленности — хлебопекарная, швейная и др. ).

Третий график LATC показывает пример отраслей, где положительный эффект масштаба долго нарастает, оптимальный размер предприятия значителен, а отрицательный эффект масштаба достаточно отдален. В структуре таких отраслей будет преобладать небольшое число очень крупных предприятий , а крайним случаем может стать господство одного предприятия — монополии

III. ДОХОД (выручка) фирмы Общий доход , полученный от реализации всей продукции TR = P х Q , где P – цена продукта, Q — объем реализуемого продукта Средний доход AR = TR / Q Предельный доход MR — приращение дохода предприятия в результате увеличения продажи на одну единицу. MR = ∆ TR / ∆ Q ИСТОЧНИК ПРИБЫЛИ

ПРИБЫЛЬ ФИРМЫ Разница между доходом и затратами PR = TR — T

Правило максимизации прибыли Два подхода к определению оптимального объема производства 1. Уровень производства, при котором валовые издержки равны валовому доходу, называются точками перелома. Деятельность фирмы оправдана только в интервале между точками перелома. Прибыль максимальна, если производится такой объем продукции, при котором TR максимально превышает TC. TR= TC 2. Оптимальный объем выпуска продукта достигается тогда, когда предельный доход равен предельным затратам: MC = MR.

Экономические издержки I. Явные (внешние) издержки II. Неявные (внутренние) издержки ВИДЫ ИЗДЕРЖЕК

Внешние (явные или бухгалтерские) издержки представляют собой денежные расходы на оплату ресурсов (сырья, топлива, электроэнергии, транспортных услуг, трудовых ресурсов и др. ), не принадлежащих данной фирме и приобретенных у внешних поставщиков. Материальные затраты Зарплата Социальные отчисления Амортизация (отражение износа ОС) Прочие (комиссионные, %, налоги, аренда. . . )

Внутренние (неявные) издержки — это непосредственно неоплачиваемые издержки, связанные с использованием собственных, принадлежащих самой фирме ресурсов. Так, владелец фирмы может использовать собственное производственное помещение, собственный (а не заемный) денежный капитал и другие ресурсы, в том числе, такой важный ресурс, как свой предпринимательский талант.

Неявные издержки обычно равны тем денежным платежам (доходам), которые могли бы быть получены при наилучшем альтернативном способе их применения (как если бы он отдавал их во внешнее пользование): арендной платы от сдаваемого помещения, процента от капитала, помещенного в банк и т. п. , а также нормальной прибыли как вознаграждения за выполнение предпринимательских функций.

Виды прибыли 1. Бухгалтерская 2. Экономическая 3. Нормальная

Бухгалтерская прибыль Прибыль (Pr) = Выручка (TR) – издержки (TC) Pr. Pr (бух) = TR — TC (бух. , явн. ) Бухгалтерская прибыль представляет собой разность между совокупной выручкой, полученной от продажи продукции и равной сумме цен проданных товаров, и бухгалтерскими (явными) издержками.

Экономическая прибыль Прибыль (Pr) = Выручка (TR) – издержки (TC) Pr(Pr( эк) = TR – TC( эк)эк) Pr(Pr( эк. ) = TR – (TC( бухбух )) + + TCTC (( неяв )))) Pr(Pr( эк. ) = ( TR – TC( бухбух )) ) — TCTC (( неяв )) Pr(Pr( эк. ) = Pr(Pr( бухбух )) — — TCTC (( неяв )) Экономическая прибыль равна разности между выручкой и экономическими издержками

Экономическая прибыль = 0 показывает, что для предпринимателя оба варианта использования принадлежащих ему ресурсов равноценны. Эта прибыль называется нормальной. Если экономическая прибыль больше ноля, то предпринимателю выгодно заниматься этим бизнесом. Ее называют сверхприбылью. Экономическая прибыль меньше ноля, говорит о том, что ресурсы фирмы используются менее эффективно, чем это можно было бы сделать при альтернативных вариантах.

Нормальная прибыль. . . представляет собой минимальную плату, необходимую для удержания предпринимателя в рамках данного бизнеса. Средняя, обычная в данной экономике величина прибыли на вложенный капитал имеет свойство уравниваться по отраслям экономики Если бухгалтерская прибыль > > или = нормальной, то фирма остается в отрасли

Экономическая прибыль, в отличие от нормальной, не входит в экономические издержки фирмы Ее получение является особым случаем. Она может доставаться отдельным фирмам в качестве вознаграждения за достижение более низких издержек по сравнению со среднетипичными для данной отрасли и может быть связана: — с принятием на себя особого риска — или с обладанием монопольной властью.

Пример расчета прибыли Предприниматель занимается бизнесом. Его бухгалтерские затраты составили – 6060 тыс. руб. в месяц (покупка сырья, заработная плата рабочим, аренда помещения, налоги и т. д. ). Доход от реализации продукции – 8080 тыс. руб. Он мог работать и получать заработную плату в размере 1818 тыс. руб. А вложенные в бизнес средства поместить в банк и получать процентный доход 33 тыс. руб. в месяц, или купить ценные бумаги получать дивиденды в среднем 22 тыс. руб. в месяц. Какова бухгалтерская и экономическая прибыль?

Пример расчета прибыли PRPR (( бух) = 80 – 60 = 20 тыстыс. . руб TCTC (( неяв) = 18 + 3 = 21 тыс руб PRPR (( экэк )) = 20 – 21 = -1 тыс руб Вывод: Предпринимателю не не выгодно заниматься этим бизнесом. .