CFROI 2012.ppt

- Количество слайдов: 41

") ТЕМА. ФИНАНСОВЫЕ МОДЕЛИ СТРАТЕГИЧЕСКОГО АНАЛИЗА КОМПАНИИ: МОДЕЛЬ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ КАПИТАЛА КОМПАНИИ (CFROI® ) Ивашковская И. В.

ТЕМА. ФИНАНСОВЫЕ МОДЕЛИ СТРАТЕГИЧЕСКОГО АНАЛИЗА КОМПАНИИ: МОДЕЛЬ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ КАПИТАЛА КОМПАНИИ (CFROI® ) Ивашковская И. В.

СОДЕРЖАНИЕ • Основные компоненты концепции CFROI™ Boston Consulting Group/ Holt Value Associates • Измерение CFROI ™ : годовой показатель • Измерение CFROI ™ методом IRR • Концепция Credit Suisse First Boston/ Holt • Отраслевые особенности • Преимущества и недостатки модели

СОДЕРЖАНИЕ • Основные компоненты концепции CFROI™ Boston Consulting Group/ Holt Value Associates • Измерение CFROI ™ : годовой показатель • Измерение CFROI ™ методом IRR • Концепция Credit Suisse First Boston/ Holt • Отраслевые особенности • Преимущества и недостатки модели

СООТНОШЕНИЕ ДОХОДНОСТИ КАПИТАЛА И ДОХОДНОСТИ БИЗНЕСА TBR Прирост капитала TSR FCF Дивиденды Курсовой Прирост инвестиций Доходность доход капитала Определяется BCG/Holt как CFROI

СООТНОШЕНИЕ ДОХОДНОСТИ КАПИТАЛА И ДОХОДНОСТИ БИЗНЕСА TBR Прирост капитала TSR FCF Дивиденды Курсовой Прирост инвестиций Доходность доход капитала Определяется BCG/Holt как CFROI

CFROI: подход BCG • Устойчивый поток денежных средств, который генерируется в компании, выраженный как доля от инвестиций в активы компании, внесенных в виде денежных средств • Внутренняя норма доходности всей компании или всех ее инвестиций, рассчитанная через потоки денежных средств • Акцент на потоках денежных средств • Учитывает эффект инфляции • Учитывает срок полезного использования активов

CFROI: подход BCG • Устойчивый поток денежных средств, который генерируется в компании, выраженный как доля от инвестиций в активы компании, внесенных в виде денежных средств • Внутренняя норма доходности всей компании или всех ее инвестиций, рассчитанная через потоки денежных средств • Акцент на потоках денежных средств • Учитывает эффект инфляции • Учитывает срок полезного использования активов

• Определить") Алгоритм анализа CFROI • Оценить средний срок экономической жизни активов компании (n) • Определить годовую величину скорректированного потока денежных средств (Operating cash flow after tax, OCFAT) • Определить скорректированную величину валовых инвестиций в активы компании с учетом различий активов по критерию амортизации (gross cash investment, GCI) • Оценить величину скорректированной остаточного потока компании (terminal cash flow, TCF) • Подсчитать CFROI на годовой или многолетней основе • Сравнить CFROI с затратами на капитал в реальном исчислении

Алгоритм анализа CFROI • Оценить средний срок экономической жизни активов компании (n) • Определить годовую величину скорректированного потока денежных средств (Operating cash flow after tax, OCFAT) • Определить скорректированную величину валовых инвестиций в активы компании с учетом различий активов по критерию амортизации (gross cash investment, GCI) • Оценить величину скорректированной остаточного потока компании (terminal cash flow, TCF) • Подсчитать CFROI на годовой или многолетней основе • Сравнить CFROI с затратами на капитал в реальном исчислении

CFROI: метод годового показателя TCF Замещающие инвестиции Скорректрованные потоки денежных средств, OCFAT Инвестиции GCI Срок экономической жизни активов (n) OCFAT – замещающие инвестиции = устойчивый поток ДС CFROI = Устойчивый поток денежных средств (sustainable CF) Инвестиции, GCI

CFROI: метод годового показателя TCF Замещающие инвестиции Скорректрованные потоки денежных средств, OCFAT Инвестиции GCI Срок экономической жизни активов (n) OCFAT – замещающие инвестиции = устойчивый поток ДС CFROI = Устойчивый поток денежных средств (sustainable CF) Инвестиции, GCI

t=0 40 -16 CFROI 5,") WACC t=3 24 млн = Фонд замещения (1+0. 0636) t=0 40 -16 CFROI 5, 457 млн Операционный поток (OCFAT) 8 млн Фонд замещения млн 5, 457 Устойчивый поток денежных средств (sustainable CF) 2, 543 млн CFROI = 2, 543 40 = 6, 36% CFROI ( годовой ) = CFROI (IRR), только если NPV проектов = 0

WACC t=3 24 млн = Фонд замещения (1+0. 0636) t=0 40 -16 CFROI 5, 457 млн Операционный поток (OCFAT) 8 млн Фонд замещения млн 5, 457 Устойчивый поток денежных средств (sustainable CF) 2, 543 млн CFROI = 2, 543 40 = 6, 36% CFROI ( годовой ) = CFROI (IRR), только если NPV проектов = 0

CFROI: метод годового показателя: пример $24 млн. = $Хмлн. +$Х млн. х PVIFA Х – выкупной фонд PVIFA (n=3; r=6. 36%) N=3; CFROI=WACC = 3. 398037 24 = (1+3. 39807)X X = $5, 457 млн. • Величина годового выкупного фонда, т. е. отчислений на восстановление активов, подлежащих износу • Сумма, инвестируя которую по ставке WACC, накопим 24 млн. , которые нужны, чтобы восстановить подлежащие износу активы (на сумму 24 млн. ) через 4 года

CFROI: метод годового показателя: пример $24 млн. = $Хмлн. +$Х млн. х PVIFA Х – выкупной фонд PVIFA (n=3; r=6. 36%) N=3; CFROI=WACC = 3. 398037 24 = (1+3. 39807)X X = $5, 457 млн. • Величина годового выкупного фонда, т. е. отчислений на восстановление активов, подлежащих износу • Сумма, инвестируя которую по ставке WACC, накопим 24 млн. , которые нужны, чтобы восстановить подлежащие износу активы (на сумму 24 млн. ) через 4 года

Текущая цена амортизируемых активов = Фонд замещения N-1 (1") Замещающие инвестиции (Sinking fund depreciation) Текущая цена амортизируемых активов = Фонд замещения N-1 (1 + r) t t=0 Фонд замещения Текущая цена = амортизируемых активов Х r (1 + r) N -1 r – reinvestment rate – ставка реинвестирования. Допущение: предполагается равной WACC

Замещающие инвестиции (Sinking fund depreciation) Текущая цена амортизируемых активов = Фонд замещения N-1 (1 + r) t t=0 Фонд замещения Текущая цена = амортизируемых активов Х r (1 + r) N -1 r – reinvestment rate – ставка реинвестирования. Допущение: предполагается равной WACC

Особенности определения CFROI методом годового показателя • Упрощение анализа • Активы, которые не амортизируются, не участвуют в расчетах • Замещающие инвестиции вычитаются из годовых потоков денежных средств, • Замещающие инвестиции приравниваются к величине годовой амортизации, но найденной нетрадиционным методом выкупного фонда (sinking fund) • В расчетах выкупного фонда предполагается, что ставка реинвестирования равна затратам на капитал

Особенности определения CFROI методом годового показателя • Упрощение анализа • Активы, которые не амортизируются, не участвуют в расчетах • Замещающие инвестиции вычитаются из годовых потоков денежных средств, • Замещающие инвестиции приравниваются к величине годовой амортизации, но найденной нетрадиционным методом выкупного фонда (sinking fund) • В расчетах выкупного фонда предполагается, что ставка реинвестирования равна затратам на капитал

CFROI : метод IRR Остаточный поток, TCF Скорректированные потоки денежных средств, OCFAT Срок экономической жизни активов (n) Инвестиции (gross cash investment, GCI) GCI = OCFAT * PVIFA (n; CFROI) + TCF * PVIF (n; CFROI) BCG: допущение о генерировании одинаковых OCFAT в течение срока экономической жизни активов, чтобы оценивать текущие результаты

CFROI : метод IRR Остаточный поток, TCF Скорректированные потоки денежных средств, OCFAT Срок экономической жизни активов (n) Инвестиции (gross cash investment, GCI) GCI = OCFAT * PVIFA (n; CFROI) + TCF * PVIF (n; CFROI) BCG: допущение о генерировании одинаковых OCFAT в течение срока экономической жизни активов, чтобы оценивать текущие результаты

Инвестиции: метод IRR TCF Скорректированные потоки денежных средств, OCFAT 0 Балансовая стоимость активов Неоперационные + накопленная амортизация GCI = + PPE коррекция = + капитализированная аренда + накопленные расходы на развитие + ЛАЙФО резерв Выразить в виде потока денег активы минус (денежные средства, - репутация) Все беспроцентные обязательства Точнее выразить капитал

Инвестиции: метод IRR TCF Скорректированные потоки денежных средств, OCFAT 0 Балансовая стоимость активов Неоперационные + накопленная амортизация GCI = + PPE коррекция = + капитализированная аренда + накопленные расходы на развитие + ЛАЙФО резерв Выразить в виде потока денег активы минус (денежные средства, - репутация) Все беспроцентные обязательства Точнее выразить капитал

Потоки денежных cредств: метод IRR Скорректированные потоки денежных средств, OCFAT TCF Чистая прибыль ПЛЮС • Доля меньшинства (в прибыли или резерв на эти цели) • привилегированные дивиденды = • проценты в посленалоговом исчислении, включая вмененные по аренде • арендные платежи в посленалоговом исчислении • расходы на развитие • амортизация, включая вмененную по аренде • прибыли от наличия денежных обязательств - Минус: • «ФАЙФО прибыль» ? ? • убытки от денежных активов

Потоки денежных cредств: метод IRR Скорректированные потоки денежных средств, OCFAT TCF Чистая прибыль ПЛЮС • Доля меньшинства (в прибыли или резерв на эти цели) • привилегированные дивиденды = • проценты в посленалоговом исчислении, включая вмененные по аренде • арендные платежи в посленалоговом исчислении • расходы на развитие • амортизация, включая вмененную по аренде • прибыли от наличия денежных обязательств - Минус: • «ФАЙФО прибыль» ? ? • убытки от денежных активов

Высвобождаемые активы составят величину TCF PPE - коррекция (индексация) стоимости земли") Остаточный поток (TCF) Высвобождаемые активы составят величину TCF PPE - коррекция (индексация) стоимости земли Денежные активы, нетто Запасы ЛИФО резерв Земля по балансовой стоимости

Остаточный поток (TCF) Высвобождаемые активы составят величину TCF PPE - коррекция (индексация) стоимости земли Денежные активы, нетто Запасы ЛИФО резерв Земля по балансовой стоимости

Физические и правовые факторы Конкуренция Выбранная политика амортизации Средний= срок") Срок жизни активов (n) Физические и правовые факторы Конкуренция Выбранная политика амортизации Средний= срок Стоимость амортизируемых активов Годовые расходы на амортизацию Для поиска внешним аналитиком

Срок жизни активов (n) Физические и правовые факторы Конкуренция Выбранная политика амортизации Средний= срок Стоимость амортизируемых активов Годовые расходы на амортизацию Для поиска внешним аналитиком

Вернуть годовую амортизацию Снять недостатки метода начисления CFROI Уйти от «ловушки активов» Вернуть накопленную амортизацию = Учесть изменения покупательной силы денежных активов Вернуть «вмененный» процент и амортизацию Учесть инфляцию Уйти от «ловушки аренды» Скорректированный поток ДС ЛАЙФО Инвестиции Учесть инфляцию Индексировать (PPE –коррекция) Уйти от «ловушки аренды» Капитализировать оперативную аренду Убрать неоперационные активы Исключить репутацию

Вернуть годовую амортизацию Снять недостатки метода начисления CFROI Уйти от «ловушки активов» Вернуть накопленную амортизацию = Учесть изменения покупательной силы денежных активов Вернуть «вмененный» процент и амортизацию Учесть инфляцию Уйти от «ловушки аренды» Скорректированный поток ДС ЛАЙФО Инвестиции Учесть инфляцию Индексировать (PPE –коррекция) Уйти от «ловушки аренды» Капитализировать оперативную аренду Убрать неоперационные активы Исключить репутацию

Экономический смысл коррекций в методике HOLT «Ловушка активов» «Ловушка аренды» PPE коррекция ЛИФО резерв в активах Исключение репутации Подтянуть величину капитала до текущих цен Сделать норму доходности более реалистичной, т. к. Капитал увеличивается • Доходность (CFROI) более сопоставима во времени, т. к. Купленная репутация амортизируется, а новая попадет в капитал в случае приобретения компании (РЕДКИЕ СДЕЛКИ) • Сглаживается эффект от приобретений компаний

Экономический смысл коррекций в методике HOLT «Ловушка активов» «Ловушка аренды» PPE коррекция ЛИФО резерв в активах Исключение репутации Подтянуть величину капитала до текущих цен Сделать норму доходности более реалистичной, т. к. Капитал увеличивается • Доходность (CFROI) более сопоставима во времени, т. к. Купленная репутация амортизируется, а новая попадет в капитал в случае приобретения компании (РЕДКИЕ СДЕЛКИ) • Сглаживается эффект от приобретений компаний

Алгоритм поиска CFROI путем внешнего анализа финансовой отчетности 1. Оценить срок экономической службы активов: • Определить первоначальную балансовую стоимость внеоборотных активов без стоимости земли • Разделить ее на годовую величину амортизации 2. Определить валовые операционные потоки денежных средств (gross operating cash flows): Чистая прибыль + амортизация

Алгоритм поиска CFROI путем внешнего анализа финансовой отчетности 1. Оценить срок экономической службы активов: • Определить первоначальную балансовую стоимость внеоборотных активов без стоимости земли • Разделить ее на годовую величину амортизации 2. Определить валовые операционные потоки денежных средств (gross operating cash flows): Чистая прибыль + амортизация

Алгоритм поиска CFROI: продолжение 3. Скорректировать валовые операционные потоки ДС с учетом инфляции Выявить денежные статьи в активах и обязательствах (MONETARY ITEMS): Активы и обязательства, возникшие в результате договоров, заключенных в номинальных денежных единицах определить убытки от владения денежными активами и вычесть их из прибыли: - от наличия денежных средств и их эквивалентов --от дебиторской задолженности - от краткосрочных финансовых вложений Определить прибыли от наличия фиксированных денежных обязательств и прибавить их к прибыли: -- по кредиторской задолженности -по кредитам -по процентам -по авансам полученным от потребителей

Алгоритм поиска CFROI: продолжение 3. Скорректировать валовые операционные потоки ДС с учетом инфляции Выявить денежные статьи в активах и обязательствах (MONETARY ITEMS): Активы и обязательства, возникшие в результате договоров, заключенных в номинальных денежных единицах определить убытки от владения денежными активами и вычесть их из прибыли: - от наличия денежных средств и их эквивалентов --от дебиторской задолженности - от краткосрочных финансовых вложений Определить прибыли от наличия фиксированных денежных обязательств и прибавить их к прибыли: -- по кредиторской задолженности -по кредитам -по процентам -по авансам полученным от потребителей

Алгоритм поиска CFROI: продолжение 4. Оценить валовые инвестиции, сделанные в денежных средствах и скорректировать их на темп инфляции: - приобретенные долгосрочные активы - инвестиции в оборотный капитал 5. Определить величину активов, которые не амортизируются: - элементы инвестиций в оборотный капитал - земля Принять их за завершающий (остаточный поток) 6. Рассчитать CFROI методом IRR

Алгоритм поиска CFROI: продолжение 4. Оценить валовые инвестиции, сделанные в денежных средствах и скорректировать их на темп инфляции: - приобретенные долгосрочные активы - инвестиции в оборотный капитал 5. Определить величину активов, которые не амортизируются: - элементы инвестиций в оборотный капитал - земля Принять их за завершающий (остаточный поток) 6. Рассчитать CFROI методом IRR

CFROI: пример В конце 2006 г. была создана транспортная компания А, куплены 10 микроавтобусов по $25, 000 каждый и вложены $25, 000 в покупку запасных частей. Ожидается, что к концу срока эксплуатации компания не сможет продать микроавтобусы. Затраты на собственный капитал 10%. Компания приступила к операциям в начале 2007 г. Темп инфляции 0 Баланс компании А на к. 2007 Денежные средства $75, 000 Собственный Запасы $25, 000 Капитал $287, 500 Оборудование $187, 500 Итого активы $287, 500 Итого капитал $287, 500 За 2007 чистая прибыль $12, 500

CFROI: пример В конце 2006 г. была создана транспортная компания А, куплены 10 микроавтобусов по $25, 000 каждый и вложены $25, 000 в покупку запасных частей. Ожидается, что к концу срока эксплуатации компания не сможет продать микроавтобусы. Затраты на собственный капитал 10%. Компания приступила к операциям в начале 2007 г. Темп инфляции 0 Баланс компании А на к. 2007 Денежные средства $75, 000 Собственный Запасы $25, 000 Капитал $287, 500 Оборудование $187, 500 Итого активы $287, 500 Итого капитал $287, 500 За 2007 чистая прибыль $12, 500

Алгоритм поиска CFROI путем внешнего анализа финансовой отчетности: пример 1. Оценить срок экономической службы активов: • Определить первоначальную балансовую стоимость внеоборотных активов без стоимости земли • $25, 000 x 10=$250, 000 • Годовая амортизация= $250, 000 -$187, 500=$62, 500 • Разделить ее на годовую величину амортизации • $250, 000/$62, 500= 4 года 2. Определить валовые операционные потоки денежных средств (gross operating cash flows): Чистая прибыль + амортизация= $12, 500+$62, 500=$75, 000

Алгоритм поиска CFROI путем внешнего анализа финансовой отчетности: пример 1. Оценить срок экономической службы активов: • Определить первоначальную балансовую стоимость внеоборотных активов без стоимости земли • $25, 000 x 10=$250, 000 • Годовая амортизация= $250, 000 -$187, 500=$62, 500 • Разделить ее на годовую величину амортизации • $250, 000/$62, 500= 4 года 2. Определить валовые операционные потоки денежных средств (gross operating cash flows): Чистая прибыль + амортизация= $12, 500+$62, 500=$75, 000

Алгоритм поиска CFROI: продолжение 4. Оценить валовые инвестиции, сделанные в денежных средствах: приобретенные долгосрочные активы $250, 000 инвестиции в оборотный капитал $25, 000 $275, 000 5. Определить величину активов, которые не амортизируются: элементы инвестиций в оборотный капитал $25, 000 - земля = 0 Принять их за завершающий (остаточный поток) TCF = $25, 000

Алгоритм поиска CFROI: продолжение 4. Оценить валовые инвестиции, сделанные в денежных средствах: приобретенные долгосрочные активы $250, 000 инвестиции в оборотный капитал $25, 000 $275, 000 5. Определить величину активов, которые не амортизируются: элементы инвестиций в оборотный капитал $25, 000 - земля = 0 Принять их за завершающий (остаточный поток) TCF = $25, 000

$75, 000 $25, 000 $75, 000 GCI=$275, 000=75, 000 x PVIFA +25, 000 x PVIF N=4; CFROI = 6. 71% N=4; CFROI

$75, 000 $25, 000 $75, 000 GCI=$275, 000=75, 000 x PVIFA +25, 000 x PVIF N=4; CFROI = 6. 71% N=4; CFROI

Типы компаний Q ratio Созидатели стоимости Не верно оцененные 1. 0 Разрушители стоимости <0 Не верно оцененные 0 >0 Спред = CFROI - WACC

Типы компаний Q ratio Созидатели стоимости Не верно оцененные 1. 0 Разрушители стоимости <0 Не верно оцененные 0 >0 Спред = CFROI - WACC

CFROI: исследование BCG 3300 американских компаний, за 1992 -1999 : • Средний CFROI для американских компаний 6% в первом году 10% - нижняя группа: -7. 02% 10% - верхняя группа: 19. 90% • Из худших: за период анализа: основная часть добилась CFROI +2. 54% • Из лучших: к концу периода CFROI снизился до 14. 94%

CFROI: исследование BCG 3300 американских компаний, за 1992 -1999 : • Средний CFROI для американских компаний 6% в первом году 10% - нижняя группа: -7. 02% 10% - верхняя группа: 19. 90% • Из худших: за период анализа: основная часть добилась CFROI +2. 54% • Из лучших: к концу периода CFROI снизился до 14. 94%

CREDIT SUISSE FIRST BOSTON-HOLT: CFROI ® MATURE SICK GROWTH FADING HIGH PREMIUM PREMUIM VALUE /COST PAR DISCOUNT

CREDIT SUISSE FIRST BOSTON-HOLT: CFROI ® MATURE SICK GROWTH FADING HIGH PREMIUM PREMUIM VALUE /COST PAR DISCOUNT

CREDIT SUISSE FIRST BOSTON- HOLT VALUАTION ENERGY: APRIL 2004 CFROI MEDIAN 3 YEAR CFROI FY 0 CFROI FY 1 LUKOIL 8. 2 6. 5 8. 3 SURGUTNEFTEGAZ 10. 2 3. 5 3. 1 PETROBRAS 12 8 17. 3 TOTAL 7. 6 6. 6 7. 5

CREDIT SUISSE FIRST BOSTON- HOLT VALUАTION ENERGY: APRIL 2004 CFROI MEDIAN 3 YEAR CFROI FY 0 CFROI FY 1 LUKOIL 8. 2 6. 5 8. 3 SURGUTNEFTEGAZ 10. 2 3. 5 3. 1 PETROBRAS 12 8 17. 3 TOTAL 7. 6 6. 6 7. 5

ПЕРИОД СГЛАЖИВАНИЯ • ЖЦО • РАЗМЕР КОМПАНИИ • ОТРАСЛЕВАЯ СПЕЦИФИКА • ИННОВАЦИОННОСТЬ ПОДХОДОВ • компании с низким удельным весом «процента будущего» • насыщенные интеллектуальным капиталом, самые высокие показатели. с высоким CFROI постепенно придут к этапу снижения. -сопоставления будущих и прошлых CFROI. - дополнительные характеристики: коренные компетенции, особые стратегические навыки. - изменчивость показателей CFROI в прошлом,

ПЕРИОД СГЛАЖИВАНИЯ • ЖЦО • РАЗМЕР КОМПАНИИ • ОТРАСЛЕВАЯ СПЕЦИФИКА • ИННОВАЦИОННОСТЬ ПОДХОДОВ • компании с низким удельным весом «процента будущего» • насыщенные интеллектуальным капиталом, самые высокие показатели. с высоким CFROI постепенно придут к этапу снижения. -сопоставления будущих и прошлых CFROI. - дополнительные характеристики: коренные компетенции, особые стратегические навыки. - изменчивость показателей CFROI в прошлом,

Эмпирические исследования HOLT Associates- CSFB Полностью подтверждают гипотезу о движении CFROI вслед за траекторией жизненного цикла организации (ЖЦО). Скорость сглаживания – это функция от изменчивости в прошлом показателя CFROI и от темпа устойчивого роста компании. Изменчивость – наиболее существенно влияет на конечный темп сглаживания. Компании с высокими темпами роста имели более высокие скорости «сглаживания» CFROI . Чем ниже была изменчивость показателя CFROI у компаний, тем ниже была скорость его «сглаживания» . В группе компаний с изначально высокими показателями CFROI, для компаний с низкой изменчивостью доходности скорость была ниже и, напротив, в компаниях похожей категории, но с высоким разбросом CFROI, выше

Эмпирические исследования HOLT Associates- CSFB Полностью подтверждают гипотезу о движении CFROI вслед за траекторией жизненного цикла организации (ЖЦО). Скорость сглаживания – это функция от изменчивости в прошлом показателя CFROI и от темпа устойчивого роста компании. Изменчивость – наиболее существенно влияет на конечный темп сглаживания. Компании с высокими темпами роста имели более высокие скорости «сглаживания» CFROI . Чем ниже была изменчивость показателя CFROI у компаний, тем ниже была скорость его «сглаживания» . В группе компаний с изначально высокими показателями CFROI, для компаний с низкой изменчивостью доходности скорость была ниже и, напротив, в компаниях похожей категории, но с высоким разбросом CFROI, выше

CSFB: ПРИНЦИПЫ СОЗДАНИЯ СТОИМОСТИ CFROI POSITIVE SPREAD BUSINESSES • РОСТ CFROI • УДЕРЖИВАТЬ CFROI И УВЕЛИЧИВАТЬ АКТИВЫ • УВЕЛИЧИТЬ ТЕМП РОСТА ПРИ СНИЖЕНИИ CFROI SALES NEUTRAL SPREAD BUSINESSES NEGATIVE SPREAD BUSINESSES • РОСТ CFROI • ЗАТЕМ РОСТ АКТИВОВ • СНИЗИТЬ ИНВЕСТИИ MARGINS & TURNOVERS • УСТРАНИТЬ НЕЭФФЕКТИВНЫЕ АКТИВЫ

CSFB: ПРИНЦИПЫ СОЗДАНИЯ СТОИМОСТИ CFROI POSITIVE SPREAD BUSINESSES • РОСТ CFROI • УДЕРЖИВАТЬ CFROI И УВЕЛИЧИВАТЬ АКТИВЫ • УВЕЛИЧИТЬ ТЕМП РОСТА ПРИ СНИЖЕНИИ CFROI SALES NEUTRAL SPREAD BUSINESSES NEGATIVE SPREAD BUSINESSES • РОСТ CFROI • ЗАТЕМ РОСТ АКТИВОВ • СНИЗИТЬ ИНВЕСТИИ MARGINS & TURNOVERS • УСТРАНИТЬ НЕЭФФЕКТИВНЫЕ АКТИВЫ

Преимущества модели CFROI • «Средневзвешенная внутренняя норма доходности» всех инвестиций компании, осуществленных за ряд лет • Эффект выражается через потоки денежных средств: – «спот» оценка • СFROI сред показывает эффект не только инвестиций, но и самой стратегии – Положительный спред – условие роста стоимости компании – Положительный спред - метод оценки бизнесединицы

Преимущества модели CFROI • «Средневзвешенная внутренняя норма доходности» всех инвестиций компании, осуществленных за ряд лет • Эффект выражается через потоки денежных средств: – «спот» оценка • СFROI сред показывает эффект не только инвестиций, но и самой стратегии – Положительный спред – условие роста стоимости компании – Положительный спред - метод оценки бизнесединицы

Роль CFROI в управлении компанией и портфелем • Выбор стратегии развития • Выбор недооцененных компаний Корпоративный уровень • Отказ от переоцененных компаний • Реструктуризация бизнесединиц • Показатель для оперативного управления 1 2

Роль CFROI в управлении компанией и портфелем • Выбор стратегии развития • Выбор недооцененных компаний Корпоративный уровень • Отказ от переоцененных компаний • Реструктуризация бизнесединиц • Показатель для оперативного управления 1 2

CFROI : отличия от EVA™ CFROI = Результат как поток денежных средств Вложенный капитал как поток денежных средств • Не просто выражен в денежной форме, а основан на потоках денежных средств • Доходность всегда в реальном исчислении: - рассчитывается скорректированной на - сравнивается с затратами на капитал, скорректированными на инфляцию

CFROI : отличия от EVA™ CFROI = Результат как поток денежных средств Вложенный капитал как поток денежных средств • Не просто выражен в денежной форме, а основан на потоках денежных средств • Доходность всегда в реальном исчислении: - рассчитывается скорректированной на - сравнивается с затратами на капитал, скорректированными на инфляцию

Cпособы учета фактора инфляции в модели CFROI Коррекция на темп инфляции – особенность CFROI 1. Оценка убытков от владения денежными активами и прибылей от денежных обязательств 2. Пересчет валовых инвестиций, сделанных в прошлом, на основе индекса (темпа) роста инфляции: х(1+i) n

Cпособы учета фактора инфляции в модели CFROI Коррекция на темп инфляции – особенность CFROI 1. Оценка убытков от владения денежными активами и прибылей от денежных обязательств 2. Пересчет валовых инвестиций, сделанных в прошлом, на основе индекса (темпа) роста инфляции: х(1+i) n

CFROI®, CFROE, HOLTfolio, HOLTSelect, HS 60, HS 40, Value. Search, Aggre. Gator, Signal Flag and “Powered by HOLT” are trademarks or registered trademarks of Credit Suisse Group AG or its affiliates in the United States and other countries. HOLT is a corporate performance and valuation advisory service of Credit Suisse © 2010 Credit Suisse Group AG and its subsidiaries and affiliates. All rights reserved January 29, 2010

CFROI®, CFROE, HOLTfolio, HOLTSelect, HS 60, HS 40, Value. Search, Aggre. Gator, Signal Flag and “Powered by HOLT” are trademarks or registered trademarks of Credit Suisse Group AG or its affiliates in the United States and other countries. HOLT is a corporate performance and valuation advisory service of Credit Suisse © 2010 Credit Suisse Group AG and its subsidiaries and affiliates. All rights reserved January 29, 2010

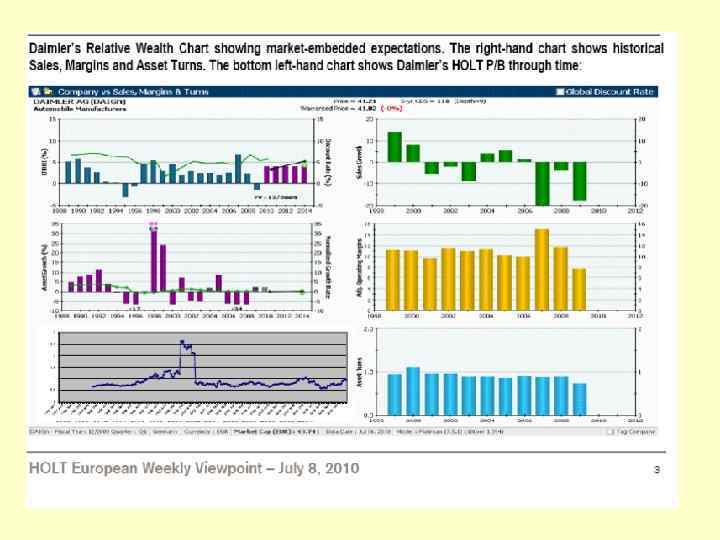

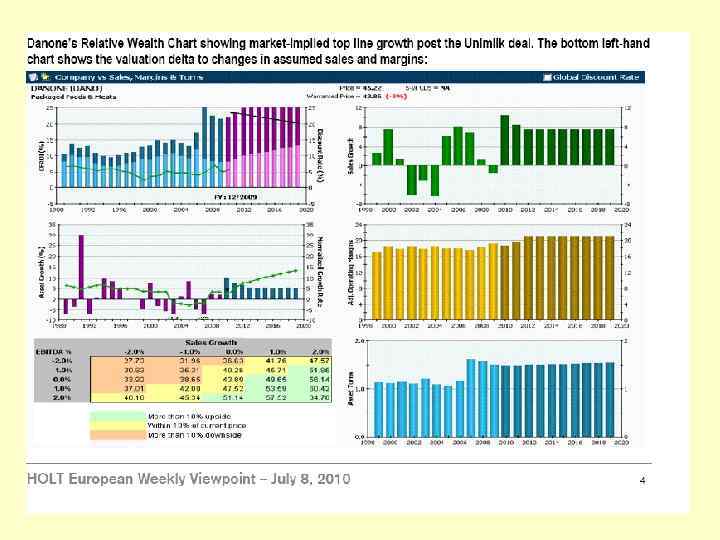

CREDIT SUISSE FIRST BOSTON – HOLT: ИСПОЛЬЗОВАНИЕ В КОНСУЛЬТИРОВАНИИ Источник: внутренний бюллетень Credit Suisse

CREDIT SUISSE FIRST BOSTON – HOLT: ИСПОЛЬЗОВАНИЕ В КОНСУЛЬТИРОВАНИИ Источник: внутренний бюллетень Credit Suisse

Deutsche Bank CROCI выводится из концепции экономического износа:") Модель экономической доходности инвестированного капитала (CROCI) Deutsche Bank CROCI выводится из концепции экономического износа: снижение фундаментальной стоимости актива. CROCI – это ставка. найденная методом IRR, при условии возмещения валовых инвестиций в компанию (gross cash investments, GCI) валовыми потоками денежных средств (gross cash flows, GCF), включая остаточный поток последнего года экономического срока жизни совокупного капитала компании валовые инвестиции, включающие долгосрочные активы, подлежащие амортизации, по первоначальной стоимости, чистый оборотный капитал и долгосрочные не амортизируемые активы, а также все потоки денежных средств в течение экономического срока жизни капитала копмании, рассчитываются с учетом инфляции. срок жизни совокупных активов: наблюдениe за отраслями и долей капиталовложений компании данной отрасли, направляемых на «поддерживающие инвестиции» (maintenance capital expenditure).

Модель экономической доходности инвестированного капитала (CROCI) Deutsche Bank CROCI выводится из концепции экономического износа: снижение фундаментальной стоимости актива. CROCI – это ставка. найденная методом IRR, при условии возмещения валовых инвестиций в компанию (gross cash investments, GCI) валовыми потоками денежных средств (gross cash flows, GCF), включая остаточный поток последнего года экономического срока жизни совокупного капитала компании валовые инвестиции, включающие долгосрочные активы, подлежащие амортизации, по первоначальной стоимости, чистый оборотный капитал и долгосрочные не амортизируемые активы, а также все потоки денежных средств в течение экономического срока жизни капитала копмании, рассчитываются с учетом инфляции. срок жизни совокупных активов: наблюдениe за отраслями и долей капиталовложений компании данной отрасли, направляемых на «поддерживающие инвестиции» (maintenance capital expenditure).