Тема4.ppt

- Количество слайдов: 38

Тема: Доходный подход к оценке стоимости бизнеса Метод дисконтированных денежных потоков План: 1. Общая характеристика доходного подхода 2. Прогнозирование денежного потока 3. Определение ставки дисконтирования 4. Учет денежного потока постпрогнозного периода 5. Заключительные поправки

инвестора,")

Концепции оценки: доходная затратная • Суть: Стоимость компании через анализ суммы выигрышей (выгод) инвестора, выражающих эффект от использования комплекса активов • Задача: Определить сумму потоков будущих выигрышей (выгод) с учетом требований инвестора к доходности с точки зрения компенсации за инвестиционные риски компании • Результат: инвестированный с риском капитал • Информационная база: финансовая отчетность, макроэкономическая и отраслевая информация (с учетом глобализации операций компании) • Суть: Стоимость компании через анализ суммы затрат на активы • Задача: Измерение уже инвестированного капитала путем сопоставления стоимости активов и обязательств • Результат: Безрисковые инвестиции • Информационная база: финансовая отчетность, информация с рынков аналогичных активов • Соответствует бухгалтерской трактовке операций компании

Слагаемые стоимости Прогнозный период Остаточный период Годы 1, 2, …. , n Дата анализа Прогнозные потоки свободных денежных средств (free cash flow, FCF) Стоимость компании = Приведенная Стоимость Прогнозных FCF + Завершающий поток ( terminal cash flow, TCF) Приведенная Стоимость TCF + Стоимость не операционных активов

1 20/(1+0, 12)2")

Схема расчета текущей стоимости денежного потока 100 20 20 50 20/(1+0, 12)1 20/(1+0, 12)2 20/(1+0, 12)3 20/(1+0, 12)4 50/(1+0, 12)5 PV = 20/(1+0, 12)1 + 20/(1+0, 12)2 +20/(1+0, 12)3 +20/(1+0, 12)4 +50/(1+0, 12)5 = = 17, 86 + 15, 94 + 14, 24 + 12, 72 + 28, 35 = 89, 11 тыс. ден. ед.

Чистый денежный поток - это - зависимость от времени денежных поступлений и платежей для реализации деятельности предприятия; - чистое изменение от периода к периоду порожденных деятельностью денежных доходов и расходов; - чистый денежный результат коммерческой деятельности фирмы.

- ОТТОКИ (денежные траты, платежи) _________________")

Чистый денежный поток = + ПРИТОКИ (денежные поступления) - ОТТОКИ (денежные траты, платежи) _________________ = САЛЬДО (текущий баланс, эффект)

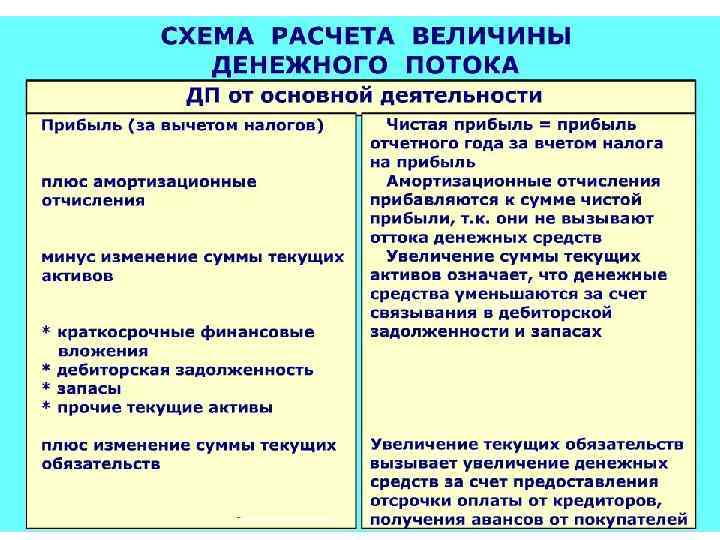

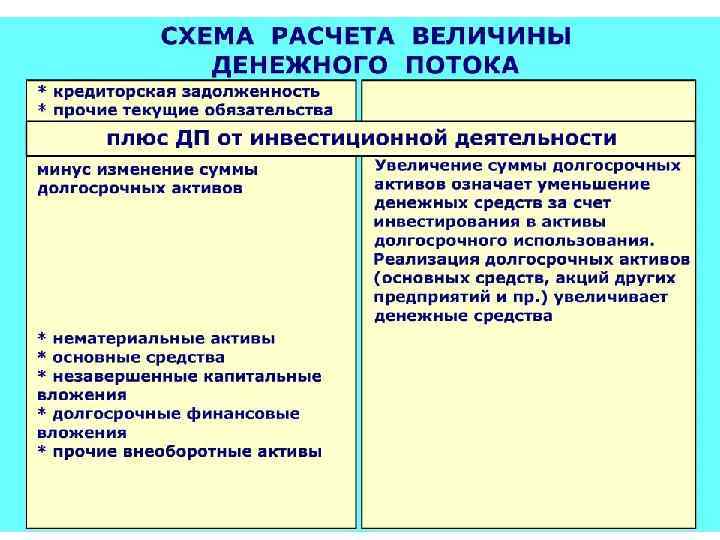

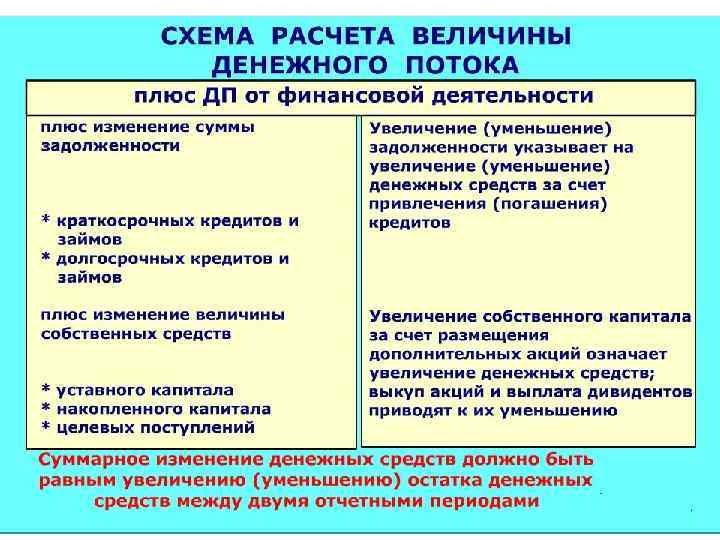

ЧДП предприятия = + ЧДП от операционной деятельности + ЧДП от инвестиционной деятельности + ЧДП от финансовой деятельности

БАЛАНС ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ Показатель / номер шага 0 1. Операционная деятельность 1. 1. Объем продаж 1. 2. Переменные издержки 1. 3. Операционные (общие) издержки 1. 4. Налоги и прочие выплаты 1. 5. Кэш-фло от операционной деятельности = 1. 1. - 1. 2. - 1. 3. - 1. 4. 1

2. Инвестиционная деятельность 2. 1. Выплаты на приобретение активов")

БАЛАНС ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (продолжение) 2. Инвестиционная деятельность 2. 1. Выплаты на приобретение активов 2. 2. Поступления от продажи активов 2. 3. Кэш-Фло от инвестиционной деятельности = -2. 1 + 2. 2.

3. Финансовая деятельность 3. 1. Акционерный капитал 3. 2.")

БАЛАНС ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ (продолжение) 3. Финансовая деятельность 3. 1. Акционерный капитал 3. 2. Заемный капитал 3. 3. Проценты по кредитам 3. 4. Выплаты в погашение займов 3. 5. Выплаты дивидендов 3. 6. Кэш-Фло от финансовой деятельности = 3. 1. + 3. 2. - 3. 3. - 3. 4. - 3. 5. 4. Чистые денежные потоки от всех видов деятельности = 1. 5. +2. 3. +3. 6.

Эффект деятельности фирмы ЭФФЕКТ ЧДП ПРИБЫЛЬ Притоки Оттоки Доходы Затраты ЧДП ≠ ПРИБЫЛЬ

Год 0 Год 1 Год 2 Год 3 Год 4 Год 5 Денежные средства на начало года 173 000 5 500 8 625 41 917 122 200 344 217 Выручка (в т. ч. НДС) 0 900 000 1 620 000 2 052 000 1 296 000 972 000 НДС начисленный 0 150 000 270 000 342 000 216 000 162 000 Переменные затраты (в т. ч. НДС) 0 180 000 324 000 410 400 259 200 194 400 НДС к зачету по переменным затратам 0 30 000 54 000 68 400 43 200 32 400 Постоянные затраты (в т. ч. НДС) 150 000 250 000 250 000 НДС к зачету по постоянным затратам 25 000 41 667 41 667 Покупка основных средств (в т. ч. НДС) 1 000 0 0 0 НДС к зачету по основным средствам 166 667 0 0 0 НДС к уплате -191 667 -113 333 61 000 231 933 131 133 87 933 Износ 0 71 667 71 667 Балансовая прибыль -125 000 320 000 800 000 1 088 000 584 000 368 000 Льгота по налогу на прибыль 1 327 500 160 833 135 833 23 333 0 0 Налог на прибыль 0 39 375 199 208 339 383 171 150 95 550 Получение банковской ссуды 1 310000 Выплата процентов по ссуде 327 500 302 500 190 000 52 500 0 Возврат ссуды 0 100 000 450 000 550 000 210 000 Итого денежный приход 1 310 000 900 000 1 620 000 2 052 000 1 296 000 972 000 Итого денежный расход 1 477 500 896 875 1 586 708 1 971 717 1 073 983 627 883 Денежные средства на конец года 5 500 8 625 41 917 122 200 344 217 688 333

")

ДП для собственного капитала, рассчитанный косвенным методом: ДП в период t = Прибыль (убыток) за период t + Износ ранее закупленных и созданных основных фондов (амортизационные отчисления за период t) - Процентные выплаты по кредитам за период t - Налог на прибыль - Инвестиции в период t + Прирост долгосрочной задолженности за период t -Уменьшение долгосрочной задолженности за период - Прирост собственных оборотных средств в период

Какую доходность ожидает инвестор от бизнеса RRR обычно включает в себя: - инфляцию; - безрисковый доход; - премию за риск инвестирования; - премию за низкую ликвидность; - другие желания инвестора.

Денежный поток для")

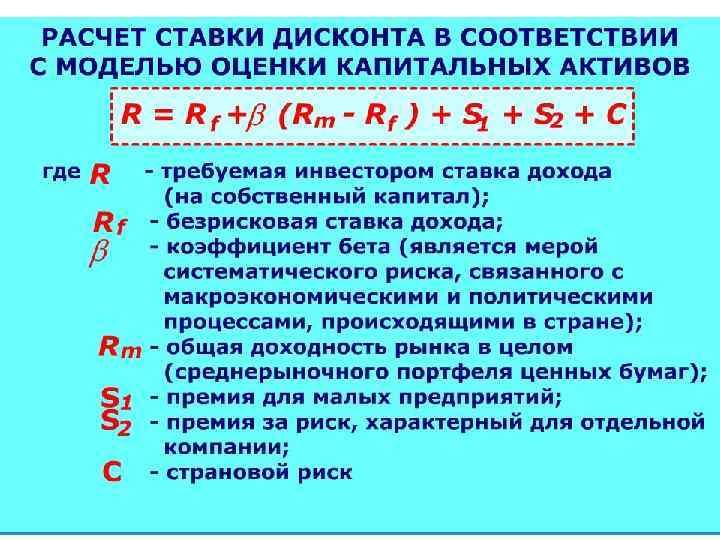

Оценка бизнеса используется Денежный поток для собственного капитала (полный денежный поток) Денежный поток для всего инвестиционного капитала (бездолговой денежный поток) = C-f от производственной деятельности или + C-f от инвестиционной деятельности = C-f от производственной деятельности + C-f от инвестиционной деятельности + C-f от финансовой деятельности ставка дисконта Модель оценки капитальных активов (CAPM) Модель средневзвешенной стоимости капитала (WACC) или Метод кумулятивного построения (build-up) получается Стоимость бизнеса для собственников Стоимость бизнеса для всех инвесторов

-")

Стоимость капитала - Средневзвешенная стоимость капитала (weighted average cost of capital - WACC) - это тот уровень доходности, который должен приносить бизнес, чтобы можно было обеспечить получение всеми категориями инвесторов дохода, аналогичного тому, что они могли бы получить от альтернативных вложений с тем же уровнем риска. где WACC – цена всего авансированного капитала фирмы – средневзвешенная стоимость капитала (в %); Ki – цена i–го источника средств; wi - удельный вес i–го источника средств в общей их сумме.

Цена банковского кредита где Кбз – цена банковского займа; int– ставка процента (по кредитному договору); tax – ставка налога на прибыль; Спр – уровень расходов по привлечению банковского кредита, выраженный в долях от его суммы; rреф – ставка рефинансирования ЦБ РФ.

Цена облигационного займа где Коб – цена облигационного займа как источника средств; int – ставка купонного процента по облигациям; Fнар – величина займа (нарицательная стоимость; номинал, подлежащий погашению); Fреал – реализационная цена облигации (выручка от реализации облигации); N– срок займа (количество лет); tax – ставка налога на прибыль (в долях единицы).

Цена акционерного капитала o Привилегированные акции где КПА – цена источника средств «привилегированные акции» ; DПА –дивидендный доход по привилегированным акциям (ден. ед. ); FПА – средства, полученные предприятием от продажи привилегированных акций (ден. ед. ); СПА – уровень расходов при продаже нового выпуска акций, выраженный в долях от его суммы.

; - модель доходности")

Цена акционерного капитала Обыкновенные акции: - модель роста дивидендов (модель Гордона); - модель доходности по чистой прибыли; - модель цены капитальных активов (САРМ) (модель Шарпа). o

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА: ПРИМЕР ЗАТРАТЫ НА КАПИТАЛ: Доля заемного капитала 20% Ставка банковского кредита 20% Затраты на собственный капитал 28% Минимальная требуемая доходность всего капитала = 26%

Модель роста дивидендов o Обыкновенные акции где КОА – цена источника средств «обыкновенные акции» ; D 1 – ожидаемая величина дивиденда на ближайший период (ден. ед. ); D 0 – величина дивиденда в базовом периоде (ден. ед. ); FОА –текущая рыночная цена обыкновенной акции; СОА – уровень расходов при продаже нового выпуска акций, выраженный в долях от его суммы; g – прогнозируемый темп прироста дивидендов.

Модель доходности по чистой прибыли Обыкновенные акции: o где КОА – цена источника «обыкновенные акции» ; NP – чистая прибыль на одну акцию; FОА – рыночная цена одной акции.

R = Rf+inf +RP Rf – безрисковая ставка")

Метод кумулятивного построения ставки (Build up) R = Rf+inf +RP Rf – безрисковая ставка доходности (в реальном исчислении); Inf – размер инфляции; RP – премия за риски, ассоциируемые с оцениваемым предприятием.

Шаг 1: Rf - Доходность безрисковых активов")

Метод кумулятивного построения ставки (Build up) Шаг 1: Rf - Доходность безрисковых активов Шаг 2: (Rm-Rf) премия за рыночный риск + Шаг 3: SP (size premium) премия за размер капитала + Шаг 4: Специфический риск: премия за операционный (деловой) риск + Шаг 5: Специфический риск: премия за финансовый риск + Шаг 6: Специфический риск: премия за качество менеджмента и другие факторы (корпоративное поведение) = Re

Расчет ставки дисконта: пример o o o o Оценка компании производится для иностранного инвестора. Доходность облигаций федерального займа США 5, 5% Среднерыночная ставка доходности 15, 5% Премия за страновой риск РФ относительно США 11% Рекомендуемая премия за размер оцениваемой компании 3% Рекомендуемая премия за риск оцениваемой компании 2, 5% Бета-коэффициент компании 0, 8 Какова ставка доходности для иностранного инвестора?

Учет инфляции в оценке номинальный денежный поток + Оценка стоимости бизнеса номинальная норма дисконта ИЛИ реальный денежный поток + реальная норма дисконта

Расчет остаточной стоимости бизнеса Срок жизни фиксирован: Модель Инвуда o Срок жизни не определен (условно-бесконечен): Доходы постоянны o Модель Хоскальда Темп изменения доходов постоянен (модель Гордона) Модель Ринга

n Остаточная стоимость определяется на момент окончания прогнозного периода n Полученную стоимость бизнеса в постпрогнозный период приводят к текущей стоимости на момент оценки по той же ставке дисконта, что применяется для дисконтирования денежных потоков прогнозного периода где FCFi - денежный поток i –го года; r - ставка дисконта, учитывающая риски бизнеса; Vterm - остаточная стоимость бизнеса

Тема4.ppt