Evrazion_2012_Bankovskaya_Sistema.ppt

- Количество слайдов: 81

Тема: Денежно - кредитная система государства. Банки и их роль в экономике. 1. Кредит и его формы. 2. Банковская система и её структура. 3. Коммерческие банки и их операции.

» от 10 июля")

Литература: • Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года N 86 -ФЗ. • Федеральный закон «О банках и банковской деятельности» от 02. 1990 г. № 395 -1.

В обществе постоянно существуют С ОДНОЙ СТОРОНЫ ВРЕМЕННО СВОБОДНЫЕ КРЕДИТ ДЕНЕЖНЫЕ СРЕДСТВА С ДРУГОЙ СТОРОНЫ ВРЕМЕННАЯ ПОТРЕБНОСТЬ В ДОПОЛНИТЕЛЬНЫХ ДЕНЕЖНЫХ РЕСУРСАХ

одним субъектом экономики другому на основе")

Кредит – это форма предоставления финансовых средств (капитала) одним субъектом экономики другому на основе срочности, возвратности и платности.

Причины возникновения спроса на кредит: 1. Пополнение основного и оборотного капитала. 2. Приобретение товаров длительного пользования.

3. Покрытие дефицита государственного бюджета. 4. Обеспечение платёжеспособности и ликвидности банков.

Источники ссудного капитала: 1. Денежные средства, накапливаемые в амортизационном фонде. 2. Часть оборотного капитала в денежной форме, высвобождаемая в связи с несовпадением времени продажи готовой продукции и покупки сырья, топлива и материалов.

Источники ссудного капитала: 3. Капитал, временно свободный в промежутках между поступлением денежных средств от реализации продукции и выплатой заработной платы.

Источники ссудного капитала: 4. Сбережения физических, юридических лиц и государства, накапливаемые на банковских счетах.

Принципы осуществления кредита: 1 – срочность 2 – возвратность 3 - платность 4 – материальное обеспечение 5 – целевая направленность

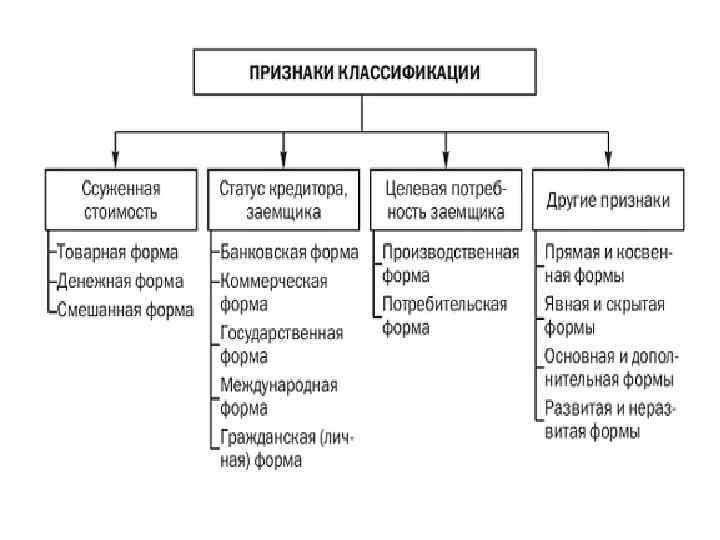

Базовые • • признаки классификации кредита: Характер ссуженной стоимости; Статус кредитора, заемщика; Формы предоставления; Целевая потребность заемщика.

Товарная Формы кредита по характеру ссуженной стоимости Денежная Смешанная

Товарная форма кредита - товары передаются взаймы и обеспечивают его возврат. Товары переходят в собственность заемщика лишь после погашения кредита и уплаты процентов.

Товарная форма кредита исторически предшествует денежной форме. В данной форме кредита товары передаются взаймы. При этом товары, являющиеся объектом кредита, обеспечивают его возврат. Товары используются в экономическом обороте, а погашаются чаще всего деньгами. Товары переходят в собственность заемщика лишь после погашения кредита и уплаты процентов. Первыми кредиторами были субъекты, которые обладали излишками предметов потребления. В настоящее время товарная форма кредита применяется при продаже товаров в рассрочку, лизинге и прокате и зачастую сопровождается денежной формой.

Денежная форма кредита взаймы предоставляются временно свободные денежные средства государством, физическими лицами как внутри страны, так и во внешнеэкономическом обороте.

Денежная форма кредита - классическая форма кредита, означающая, что взаймы предоставляются временно свободные денежные средства. Денежная форма является наиболее типичной ввиду того, что деньги являются всеобщим эквивалентом при обмене товарных стоимостей, универсальным средством обращения и платежа. Данная форма кредита во многом зависит от ситуации в экономике, уровня инфляции, безработицы и т. д. Данная форма кредита используется как государством, так и физическими лицами как внутри страны, так и во внешнеэкономическом обороте.

форма кредита: кредит предоставляется в форме товара, а возвращается деньгами или наоборот.")

Смешанная (товарноденежная) форма кредита: кредит предоставляется в форме товара, а возвращается деньгами или наоборот.

Формы кредита по признаку «статус кредитора, заемщика» . • Коммерческий; • Банковский; • Государственный; • Межгосударственный.

Формы кредита

• Лизинг-кредит - это приобретение банком средств производства (машин, оборудования, транспортных средств, сооружений производственного назначения) с последующей сдачей их в долгосрочную аренду пользователям. В лизинге (аренде) участвуют три субъекта: предприятие - производитель оборудования; лизинговая компания (арендодатель) - учреждение, занимающееся сдачей оборудования в аренду предприятиям; предприятие, использующее оборудование (арендатор). Лизинговые компании преимущественно являются дочерними обществами коммерческих банков. Банки участвуют в лизинг-кредите в виде кредитования специализированных компаний, а также предприятий, сдающих в аренду производственное оборудование. Эта форма кредитования дает ряд преимуществ как лизингодателю, так и лизингополучателю. Лизинг основан на разделении функций собственности на право владения и право пользования (см. тему 5). Право владения на имущество остается за арендодателем, а право пользования - за арендатором (т. е. для того, чтобы получать прибыль, не обязательно владеть неким имуществом (оборудование), достаточно иметь право его использовать и извлекать доход).

участвуют три субъекта: • предприятие - производитель оборудования; • лизинговая компания")

В лизинге (аренде) участвуют три субъекта: • предприятие - производитель оборудования; • лизинговая компания (арендодатель) - учреждение, занимающееся сдачей оборудования в аренду предприятиям; • предприятие, использующее оборудование (арендатор).

Факторинг - приобретение права на взыскание долгов, на перепродажу товаров и услуг с последующим получением платежей по ним. (Фирма-посредник за определенную плату получает от предприятия право взыскивать и зачислять на его счет причитающиеся ему от покупателей суммы денег).

Факторинг.

Форфейтинг - это покупка банком долгов его клиентам, выраженных в оборотных ценных бумагах, получение права требовать у должников удовлетворения по таким ценным бумагам и реализация такого права.

, покупают за наличные или")

банки, занимающиеся этим видом бизнеса (а также специализированные небанковские форфет-компании), покупают за наличные или безналичные деньги со значительной скидкой (дисконтом) документы на дебиторскую задолженность своих клиентов, т. е. права требования к предприятиям и организациям-должникам. Тем самым банки (форфет-компании) осуществляют кратко- и/или среднесрочное кредитование клиентов. При этом банк как покупатель долга (прав требования на такой долг) берет на себя обязательство в дальнейшем ничего не требовать от клиента - прежнего владельца указанных документов (отказ от права оборотного требования к продавцу документов, что, собственно, и означает форфейтинг) в случае невозможности получить деньги от должника и тем самым берет на себя риск неплатежеспособности последнего.

Кредитная система — совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений.

Структура кредитной системы Банки Небанковские кредитные учреждения

; Ø Страховые компании; Ø")

Небанковские кредитные учреждения: Ø Фонды (инвестиционные, пенсионные и др. ); Ø Страховые компании; Ø Ссудно-сберегательные ассоциации;

Небанковские кредитные учреждения: Ø Кредитные союзы; Ø Ломбарды и т. п. ( т. е. все организации, выполняющие функции посредников в кредите).

Уровни банковской системы Центральный банк Коммерческие банки

Центральный банк – главный банк страны. • США – Федеральная резервная система. • Великобритания – Банк Англии. • Германия – Бундесбанк. • Россия – Центральный банк Российской Федерации.

ФРС состоит из 12 частных федеральных резервных банков, наиболее важным из которых является Федеральный резервный банк Нью-Йорка, отвечающий за международные финансовые операции. Глава Федеральной резервной системы (ФРС)США Бен Бернанке.

Функции Центрального банка.

1. Эмиссионный центр страны - ЦБ обладает монопольным правом выпуска денег. Деньги ЦБ: • Наличные деньги (банкноты + монеты); • Безналичные деньги (счета КБ в ЦБ).

2. Банкир правительства – ЦБ: • обслуживает финансовые операции правительства; • осуществляет посредничество в платежах казначейства; • кредитует правительство.

3. ЦБ – банков. • ЦБ хранит обязательные резервы КБ; • ЦБ кредитует КБ. 4. ЦБ - межбанковский расчетный центр.

5. Хранитель золотовалютных резервов страны: • обслуживает международные финансовые операции страны; • контролирует состояние платежного баланса; • продает и покупает валюту на международных валютных рынках.

политику страны.")

6. ЦБ определяет и осуществляет кредитноденежную (монетарную) политику страны.

Баланс центрального банка. Активы 1. Кредиты коммерческим банкам. 2. Кредиты правительству. 3. Облигации. государственных займов. 4. Государственные краткосрочные ценные бумаги. 5. Золото и иностранная валюта. Пассивы (обязательства) 1. Банкноты (наличные деньги). 2. Депозиты КБ (до востребования, сберегательные, срочные). 3. Депозиты правительства.

Коммерческий банк – негосударственная кредитная организация которая имеет законное право привлекать свободные денежные средства и выдавать кредиты с целью получения прибыли.

Универсальные Виды КБ Специализированные

Специализированные КБ. 1. По целям: • Инвестиционные; • Инновационные; • Ипотечные.

Специализированные КБ. 2. По отраслям: • Строительные; • Сельскохозяйственные; • Внешнеэкономические.

Специализированные КБ. 3. По клиентам: • Обслуживают фирмы; • Обслуживают население.

")

Операции коммерческих банков 1. Пассивные: 2. Активные: привлечение выдача депозитов кредитов (Повышают сумму задолженностей) (повышают сумму требований)

.")

Операции коммерческих банков: 3. Денежные платежи и расчёты. 4. Посреднические операции (по поручению клиентов).

. 6.")

Операции коммерческих банков: 5. Доверительные операции (в области управления имуществом и ценными бумагами). 6. Операции с ценными бумагами и др.

• Другие источники доходов КБ - комиссионные за предоставленные банковские услуги.

Прибыль КБ = Доходы – Расходы: • З/п работников банка • Затраты на: ü оборудование ü использование компьютеров ü использование кассовых аппаратов ü аренду помещения и др.

Обязательный резерв Депозиты - 800 100 Собственный")

Схема баланса коммерческого банка АКТИВЫ ПАССИВЫ (обязательства) Обязательный резерв Депозиты - 800 100 Собственный капитал Кредит выданный 800 банка - 200 Ценные бумаги 100 ИТОГО : ИТОГО: 1000

Обязательные резервы – это часть депозитов КБ, хранящаяся в ЦБ в виде беспроцентных вкладов. Rобяз. = D × rrобяз.

Величина Норма Объем обязательных = депозитов х обязательных резервов Суммарная Величина избыточных = величина - обязательных резервов

По обязательства м перед юридическими лицаминерезидентами в валюте Р Ф")

Норматив обязательных резервов (%) По обязательства м перед юридическими лицаминерезидентами в валюте Р Ф По обязательства м перед юридическим и лицаминерезидентам и в иностранной валюте 01. 11. 2009 – 31. 01. 2011 г. 01. 04. 2011 г. – По обязательства м перед физическими лицами в валюте Российской Федерации По обязательства м перед физическими лицами в иностранной валюте 2, 5 5, 5 4, 0

K = D - R обяз. =D – D × rr обяз. =D (1 – rr обяз. ). R факт. = R обяз. + R изб.

где: rr – норма резервирования mбанк. – банковский мультипликатор

. m банк. = 1/rr Если увеличиваются депозиты КБ, то")

Банковский мультипликатор (мультипликатор депозитного расширения). m банк. = 1/rr Если увеличиваются депозиты КБ, то денежная масса увеличивается в большей степени. M = D× m банк.

.")

Процесс создания денег коммерческими банками называется кредитным расширением ( кредитной мультипликацией).

Схема банковской мультипликации А R = 1000 В деньги товар С D деньги товар F

Мультипликатор банковских резервов показывает во сколько раз созданная денежная масса больше резерва, попавшего в банковскую систему.

Денежно-кредитная политика – совокупность экономических мер по регулированию кредитноденежного обращения, направленных на обеспечение устойчивого экономического роста.

Монетарная политика. Задачи – Цель: сглаживание циклических колебаний экономики. обеспечение: ØСтабильного уровня ВВП ØПолной занятости ресурсов ØСтабильного уровня цен ØРавновесия платёжного баланса

Объект монетарной политики – денежный рынок в т. ч. денежная масса.

Инструменты монетарной политики ЦБ: 1. Изменение нормы резервных требований. 2. Изменение учётного процента. 3. Операции на открытом рынке. 4. Эмиссия денег.

Ставка рефинансирования- ставка процента, по которой ЦБ предоставляет кредиты коммерческим банкам.

Ставка рефинансирования ЦБ РФ с 3 мая 2011 г. 28 февраля 2011 г. – 2 мая 2011 г. 1 июня 2010 г. – 27 февраля 2011 г. 8, 25 8 7, 75

Операции на открытом рынке – это купля продажа ЦБ государственных ценных бумаг или первоклассных коммерческих векселей на вторичном рынке ценных бумаг.

Эмиссия денег – выпуск в обращение дополнительных денег.

Ø Сдерживающая (политика «дорогих денег»")

Виды монетарной политики: Ø Стимулирующая (политика «дешевых денег» ) Ø Сдерживающая (политика «дорогих денег» )

Политика «дешевых денег» . 1. ЦБ покупает государственные ценные бумаги на открытом рынке. 2. ЦБ снижает норму обязательных резервов. 3. ЦБ снижает учётную ставку.

Политика «дорогих денег» . 1. ЦБ продаёт государственные ценные бумаги на открытом рынке. 2. ЦБ увеличивает норму обязательных резервов. 3. ЦБ увеличивает учётную ставку.

Благодарю за лекцию! Поздравляю с новыми знаниями!

Решите задачу! Если норма обязательных резервов составляет 25%, то банковский мультипликатор равен __.

Evrazion_2012_Bankovskaya_Sistema.ppt