Тема: БЮДЖЕТНАЯ СИСТЕМА

План: 1. 2. 3. Содержание и функции государственного бюджета Бюджетное устройство и бюджетная система Принципы построения бюджетной системы

1. Содержание и функции государственного бюджета

Согласно Бюджетному кодексу РФ o Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Финансы центрального правительства Государственный бюджет или бюджет")

Структура бюджетной системы Финансовая система (государственные финансы) Финансы центрального правительства Государственный бюджет или бюджет федерального правительства Внебюджетные фонды Финансы предприятий госсектора Финансы местных администраций Финансы региональных властей Финансы местных органов власти Бюджеты региональных органов власти Бюджеты местных органов власти Внебюджетные фонды

1. 1 Государственный бюджет o o форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства. Бюджет выражает часть распределительных отношений между государством, с одной стороны, предприятиями и населением — с другой.

Бюджет как экономическая категория, 2) Бюджет как инструмент распределения")

Существует много определений бюджета: 1) Бюджет как экономическая категория, 2) Бюджет как инструмент распределения и перераспределения, 3) Бюджет как главный централизованный фонд денежных средств страны, 4) Бюджет как основной финансовый план страны, имеющий силу закона.

Цели формирования ГБ: o o Получение государственными и территориальными властями финансовых ресурсов для содержания аппарата управления, армии, осуществления социальных мероприятий, реализации экономических задач, т. е. для выполнения возложенных на них функций (фискальная функция). Инструмент проведения экономической и социальной политики (регулирующая функция).

Бюджет государства состоит из двух взаимосвязанных частей: доходной и расходной. Доходы бюджета финансовые отношения между государством и хозяйствующими субъектами, а также физическими лицами по поводу формирования бюджетного фонда. Это безвозвратные и обязательные платежи, не вызывающие встречного потока благ и услуг.

Расходы бюджета — это экономические отношения, возникающие между государством, с одной стороны, организациями учреждениями и гражданами — с другой, в ходе распределения централизованных фондов денежных средств и их использования по целевому назначению.

федеральный бюджет, 2) региональные бюджеты")

Действующая бюджетная система РФ состоит из трех звеньев: 1) федеральный бюджет, 2) региональные бюджеты (в т. ч. республиканские, краевые, областные, автономной области, автономных округов, г. Москвы и Санкт Петербурга), 3) местные бюджеты (в т. ч. районные, городские, поселковые, сельские). o Каждый бюджет функционирует автономно, т. е. нижестоящий бюджет своими доходами и расходами не включается в вышестоящий бюджет. Для целей планирования бюджетных ресурсов составляют консолидированный бюджет сводку доходов и расходов всех уровней власти и сводный бюджет, который включает еще и средства внебюджетных фондов.

Консолидированные бюджеты o не утверждаются законодательными органами. Это статистический свод бюджетных показателей, которые характеризуют доходы и расходы – источники поступлений средств и направления их использования по территории в целом и по отдельным субъектам РФ. используются: o в бюджетном планировании (нормативы отчислений в нижестоящие бюджеты); o при анализе формирования и использования централизованного финансового фонда страны; o при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий.

Распределительная: перераспределение национального дохода; проявляется через формирование и использование")

1. 2 Функции бюджета 1) Распределительная: перераспределение национального дохода; проявляется через формирование и использование централизованных фондов денежных средств. Перераспределение НД через бюджет имеет две стадии: 1) образование доходов бюджета; 2) использование бюджетных средств (расходы бюджета). o o Путем централизации в бюджете части финансовых ресурсов государство получает возможность обеспечивать денежными средствами общегосударственные потребности

Регулирующая функция: В ходе формирования доходов бюджета и использования его средств")

Функции бюджета 2) Регулирующая функция: В ходе формирования доходов бюджета и использования его средств государство o регулирует экономические отношения, направляя эти средства на развитие отраслей, регионов, влияет на темпы производства, рост капиталов и сбережений, структуру спроса и потребления. o активно участвует в распределении прибыли предприятий и хозяйственных организаций. От этого зависят стимулы предприятий в рациональном использовании ресурсов, повышении рентабельности и прибыли. Большую роль играет бюджетное регулирование. При помощи него осуществляется межтерриториальное распределение средств, наделение источниками доходов региональных и местных бюджетов, финансовой базы территориальных органов власти.

Социальная функция Посредством бюджета национальный доход перераспределяется не только по территории,")

Функции бюджета 3) Социальная функция Посредством бюджета национальный доход перераспределяется не только по территории, но также из производственной в непроизводственную сферу, для чего создаются денежные фонды для финансирования здравоохранения, образования, культуры, управления, обороны. В непроизводственной сфере бюджет является главным источником финансирования.

Контрольная функция предполагает возможность и обязанность государственного контроля над поступлением и")

Функции бюджета 4) Контрольная функция предполагает возможность и обязанность государственного контроля над поступлением и использованием бюджетных средств. Государственный бюджет, являясь основным финансовым планом государства, отражает размеры необходимых государству финансовых ресурсов и определяет налоговую политику.

2. БЮДЖЕТНОЕ УСТРОЙСТВО

Бюджетное устройство определяет: o o o организацию государственного бюджета и бюджетной системы, взаимоотношения между ее отдельными звеньями, правовые основы функционирования бюджетов, состав и структуру бюджетов, процедуры формирования и использования бюджетных средств.

Бюджетная система — это совокупность бюджетов государства, административно территориальных образований, самостоятельных в бюджетном отношении государственных учреждений и фондов. Это главное звено финансовой системы.

Бюджетная система")

Построение бюджетной системы зависит от формы государственного и административного устройства страны: 1) Бюджетная система унитарного государства состоит из двух звеньев — государственного и местных бюджетов. 2) Бюджетная система федеративных государств трехзвенна и состоит из федерального бюджета, бюджетов членов федерации и местных бюджетов. 3) Бюджет конфедеративного (союзного) государства формируется из взносов входящих в конфедерацию государств, у каждого из которых действуют свои бюджетные и налоговые системы.

федерального бюджета и бюджетов государственных внебюджетных")

Бюджетная система РФ состоит из трех уровней: 1) федерального бюджета и бюджетов государственных внебюджетных фондов; 2) бюджетов субъектов Российской Федерации (региональных бюджетов) и бюджетов территориальных государственных внебюджетных фондов; 3) местных бюджетов.

")

o o В состав федерального и территориальных бюджетов (бюджетов субъектов РФ и местных бюджетов) входят целевые бюджетные фонды, формирующиеся за счет целевых источников и имеющие целевое расходование средств: дорожный, экологический, воспроизводства минерально сырьевой базы, восстановления и охраны водных ресурсов и др. Это фонды, консолидированные в бюджет

Государственные внебюджетные фонды o В соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (1991 г. ) средства, направляемые на социальное обеспечение и социальное страхование, были выделены из государственного бюджета, и на их основе были созданы целевые внебюджетные фонды. 7 -29

Государственные внебюджетные фонды Форма перераспределения и использования финансовых ресурсов для финансирования общественных потребностей. 7 -30

Государственные внебюджетные фонды Основное назначение – обязательное социальное страхование, которое представляет собой систему создаваемых государством правовых, экономических и институциональных мер, направленных на компенсацию последствий изменения материального и социального положения и наступления социальных страховых рисков. 7 -31

Особенности и преимущества внебюджетных целевых фондов: o o o наличие дополнительных средств у органов государственной власти для вмешательства в хозяйственную жизнь, маневрирования ресурсами в условиях нестабильной экономики; строгое целевое использование средств фондов, возможность эффективного контроля за расходованием средств ввиду обособленности от бюджета; возможность направления средств фондов для покрытия бюджетного дефицита при условии наличия активного сальдо. 7 -32

К внебюджетным фондам, консолидированным в бюджет относятся: o o o Федеральный дорожный фонд. Фонд развития таможенной системы. Фонд восстановления и охраны водных объектов. Государственный фонд борьбы с преступностью. Фонд воспроизводства минеральносырьевой базы. Федеральный экологический фонд. 7 -33

Источники внебюджетных фондов Источниками формирования внебюджетных фондов являются: n n Обязательные платежи, установленные законодательством РФ, субъектов РФ, решениями местных органов власти. Добровольные взносы юридических и физических лиц. Прибыль от коммерческой деятельности, осуществляемой фондами – юридическими лицами. Другие доходы, предусмотренные соответствующими законодательными актами. 7 -34

Социальные внебюджетные фонды В соответствии с ст. 1444 Бюджетного кодекса РФ в РФ функционирует ряд внебюджетных социальных фондов: n n Пенсионный фонд РФ. Фонд социального страхования. Федеральный и территориальные фонды обязательного медицинского страхования. Государственный фонд занятости населения. 7 -35

Основной источник формирования внебюджетных социальных фондов Страховые взносы. Они предназначены для мобилизации средств на реализацию прав граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь. Плательщики: o работодатели, производящие выплаты наемным работникам индивидуальные предприниматели, фермеры. o физические лица. 7 -36

30% — такова предельная базовая величина для проведения начислений по страховым взносам; o 22% из вышеприведенных 30% отчисляется в ПФР; oпри этом 2, 9 процента отчисляется в ФФС; o 5, 1% составляют отчисления в ФФОМС. 10 процентный платеж сверх предельной величины перечисляется исключительно в ПФР. При этом данные тарифы установлены и на период 2014– 2015 годов. Таким образом, в соответствие с вышеизложенным, начиная с 1 января текущего 2013 года предельно допустимая величина базы, применяемой с целью начисления взносов страхования во внебюджетные фонды государства, возросла в 1, 11 раз и составила 568 тысяч рублей. Для сравнения, в прошлом 2012 году она равнялась 512 тысячам рублей. В соответствие с Постановлением № 1276 Правительства РФ от 1 января 2013 года начисление базы каждому работнику осуществляется нарастающим итогом с начала текущего года.

Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. При налоговой базе до 100 тыс. руб. для каждого работника в : Пенсионный фонд РФ – 28%; Фонд социального страхования – 4%; Фонд обязательного медицинского страхования: o А) федеральный 0, 2% ; o Б) территориальный – 3, 4%. 7 -40

Источники формирования внебюджетных фондов Ассигнования Обязательные платежи, из бюджета установленные законодательством РФ, субъектов РФ, решениями местных органов власти Доходы от финансовокредитных операций Добровольные взносы юридических и физических лиц Прочие 7 -41

Виды использования средств социального страхования Денежные выплаты Финансирование услуг Пенсии (по старости, инвалидности, за выслугу лет, в случае потери кормильца) Предоставление льгот Пособия (по временной нетрудоспособности, по уходу за ребенком, до достижения полуторагодовалого возраста, по беременности и родам, при рождении ребенка, на погребение умершего работника или члена его семьи, на детей военнослужащих срочной службы 7 -42

Пенсионный фонд РФ – самостоятельное финансово кредитное учреждение, осуществляющее государственное управление пенсионным обеспечением. o Создан в соответствии с Законом РФ «О государственных пенсиях в РФ» (1990). Деятельность регламентируется Положением о пенсионном фонде (1991). 7 -43

Источники образования средств Пенсионного фонда РФ: o o o страховые взносы работодателей; страховые взносы граждан; ассигнования из федерального бюджета, выделяемые на выплату пенсий и пособий; средства, возмещаемые Пенсионному фонду Фондом занятости населения РФ в связи с назначением досрочных пенсий безработным. иные доходы. 7 -44

Направления использования средств Пенсионного фонда: o o o выплата в соответствии с действующим на территории РФ законодательством, межгосударственными и международными договорами государственных пенсий; выплата пособий по уходу за ребенком старше полутора лет; оказание органами социальной защиты населения материальной помощи нетрудоспособным и престарелым гражданам; проведение коммерческих операций; обеспечение деятельности жилого фонда и др. 7 -45

o неналоговые поступления.")

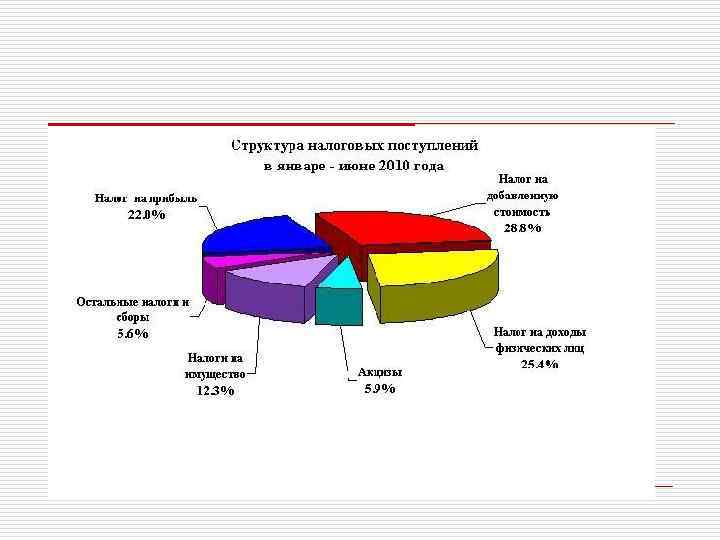

Бюджет расширенного правительства Доходы БРП: o налоговые (примерно 90% всех поступлений) o неналоговые поступления. К первой группе, помимо налоговых доходов консолидированного бюджета, относятся отчисления во внебюджетные фонды, в том числе в фонды социального страхования, отчисления в территориальные дорожные фонды. Во второй группе к неналоговым доходам консолидированного бюджета прибавляются доходы от штрафных санкций, возмещения убытков, доходы, переданные внебюджетным фондам из федерального и местных бюджетов, а также прочие доходы внебюджетных фондов.

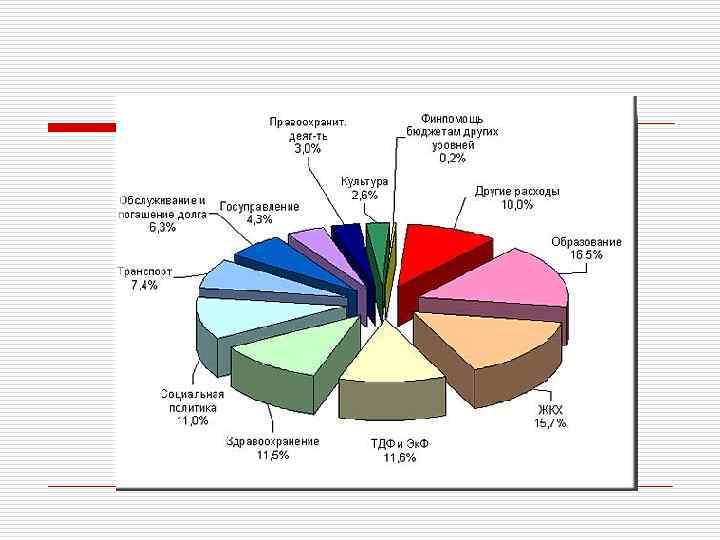

Бюджет расширенного правительства Расходы БРП: o средства внебюджетных фондов, направляемые на их уставные цели: пенсии, оплата лечения и т. д. Часть этих средств также предусмотрена в федеральном бюджете. Дополнительно, помимо бюджетов различных уровней, из внебюджетных фондов финансируются фундаментальные исследования и содействие научно техническому прогрессу, государственные услуги народному хозяйству, социальные услуги.

3. ПРИНЦИПЫ ПОСТРОЕНИЯ БЮДЖЕТНОЙ СИСТЕМЫ

Являясь центральным звеном финансовой системы страны, бюджетная система отражает особенности государственного и административно территориального устройства (деления) Российской Федерации. Она представлена следующими бюджетами: – федеральным бюджетом РФ; – бюджетами субъектов РФ, в том числе республиканскими бюджетами республик в составе РФ; – краевыми бюджетами краев; – областными бюджетами областей; – городскими бюджетами городов федерального подчинения; – областным бюджетом автономной области; – окружными бюджетами автономных округов; – местными бюджетами, в том числе районными бюджетами сельских районов; – городскими бюджетами городов (кроме Москвы и Санкт Петербурга); – районными бюджетами районов в городах; – поселковыми бюджетами поселков; – сельскими бюджетами сел.

Можно выделить три уровня бюджетов, входящих в бюджетную систему Российской Федерации: 1. федеральный бюджет РФ (республиканский бюджет РФ), бюджеты государственных внебюджетных фондов; 2. бюджеты национально государственных и административно территориальных образований, называемые бюджетами субъектов федерации, или региональными бюджетами. К ним относятся: 21 республиканский бюджет республик в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт Петербурга, 10 окружных бюджетов автономных округов и бюджет Еврейской автономной области; 3. местные бюджеты административно территориальных образований РФ – это около 29 тысяч бюджетов, к которым относятся городские, районные, поселковые и сельские бюджеты.

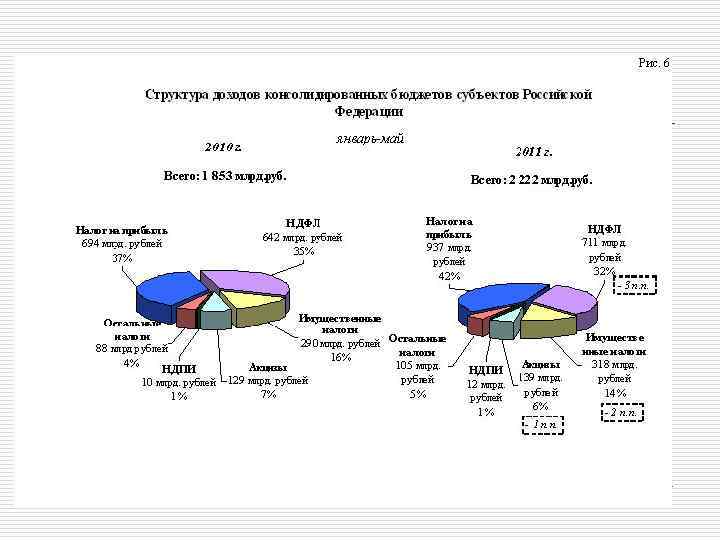

o Консолидированный бюджет Российской Федерации – свод бюджетов всех уровней бюджетной системы Российской Федерации. Он включает федеральный бюджет и консолидированные бюджеты субъектов РФ.

Принципы построения бюджетной системы в соответствии с Бюджетным кодексом РФ (Гл. 5 “Принципы бюджетной системы”) требуют: o o o o o единства бюджетной системы (ст. 29), разграничения доходов и расходов между уровнями бюджетной системы (ст. 30), самостоятельности бюджетов (ст. 31), полноты отражения доходов и расходов бюджетов (ст. 32), сбалансированности бюджета (ст. 33), эффективности использования бюджетных средств (ст. 34), общего покрытия расходов (ст. 35), гласности (ст. 36), достоверности (ст. 37), адресности и целевого характера бюджетных средств.

Принцип единства обеспечивается: o единой правовой базой и единой бюджетной классификацией, используемой на всей территории РФ; o единством формы бюджетной документации (учетной, отчетной, статистической и т. д. ); o предоставлением с одного уровня бюджета на другой статистической и бюджетной информации, необходимой для составления консолидированных бюджетов соответствующих уровней, а также согласованными принципами бюджетного процесса.

o o o Принцип самостоятельности обеспечивается наличием собственных источников доходов и правом определять направления их использования и расходования. В основе реализации принципа самостоятельности бюджетов лежит норма закона, определяющая включение в бюджетную систему РФ федерального бюджета (республиканского бюджета РФ), бюджетов субъектов РФ и местных бюджетов как самостоятельных ее частей. Самостоятельность бюджетов предполагает наличие необходимых бюджетных прав у соответствующих субъектов.

o o Принцип полноты обеспечивается полнотой своего структурного состава и источников доходов, включаемых в бюджеты, а также расходов, относимых на соответствующий бюджет. Полнота структуры бюджетной системы показывает, насколько обоснованным является существование именно тех бюджетов, которые имеют место в России на данном этапе. Принцип полноты обеспечивается и включением в бюджетную систему практически всех видов доходов, представленных на территории РФ. Изменение социально экономической политики может сопровождаться возникновением новых сфер деятельности в народном хозяйстве. А это в свою очередь ведет к появлению новых видов источников доходов. Принцип полноты источников бюджетных доходов не исключает их законности: в бюджет зачисляются доходы, предусмотренные законодательством.

o o Принципы сбалансированности, эффективности, покрытия и адресности можно объединить под общим названием принцип реальности, который должен обеспечиваться действительными поступлениями средств в бюджеты всех уровней. С этой целью в законодательном порядке определяются конкретные источники доходов, включаемые в бюджеты разного уровня. Они могут быть собственными и заемными, но данные источники должны реально существовать, а их поступление должно гарантироваться государством. Принцип реальности бюджетной системы способствует достижению сбалансированности доходной и расходной частей бюджетов либо сокращению разрыва между ними.

o Принцип гласности обеспечивается, во первых, открытым всесторонним обсуждением бюджетов на предстоящий год и итогов исполнения бюджетов прошедшего года и, во вторых, доведением до всего общества конкретных показателей бюджетов и итогов их исполнения.

Бюджетный федерализм – организация формирования межбюджетных отношений в стране с федеральной формой государственного устройства. Политическая и административная организация бюджетного федерализма в России – это уникальное сочетание федеративной организации, существующей “де юре”, и элементов конфедерации (и унитарного государства), существующих “де факто”.

Принципы бюджетного федерализма – самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов; право самостоятельно определять направления их использования и расходования; недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в бюджеты более высоких уровней; право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления; право предоставления налоговых и иных льгот только за счет собственных доходов и т. п. ); – законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления; – соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов); – нормативно расчетные методы регулирования межбюджетных отношений и предоставления финансовой помощи; – наличие специальных процедур предотвращения и разрешения конфликта между различными уровнями власти и управления, достижения взаимосогласованных решений по вопросам налогово бюджетной политики.

Бюджетное выравнивание o o o Вертикальное выравнивание – это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений). Если потенциальные возможности по обеспечению доходной части на нижестоящем уровне недостаточны для финансирования возложенных на него функций, то центральное правительство обязано предоставить этому региональному или местному органу власти недостающие бюджетные ресурсы. Центральное правительство, обладая гораздо большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне федерального бюджета.

Бюджетное выравнивание Горизонтальное выравнивание означает пропорциональное распределение налогов и дотаций между субъектами федерации для устранения неравенства в возможностях различных территорий, вызванных природно климатическим условиями.

Способы выравнивания: o o Трансферт (франц. transfert, от лат. transfero – переношу, перемещаю; англ. – transfer) – перевод суммы с одного счета на другой и т. п. Субвенция (англ. subvention, от лат. subvenire – приходить на помощь) – это фиксированный объем средств, выделяемых на безвозмездной основе для целевого финансирования расходов бюджетов или для возмещения недополученных доходов из за их неравномерного распределения по регионам.

o o o По принятому Налоговому кодексу в Российской Федерации реализуется система налогового федерализма, во многом похожая на американскую, где все федеральные налоги (федеральный подоходный налог с физических лиц, налог на прибыль корпораций, на заработную плату, акцизы) поступают в федеральный бюджет, налоги штатов – только в бюджеты штатов, а местные налоги – только в местные бюджеты3. В частности, единство и эффективность бюджетного устройства США обеспечивается следующим: – доминированием федеральных налогов в сумме налоговых платежей; – непререкаемостью полномочий федеральной власти в определении, установлении, взимании и обладании федеральными налогами; – свободой движения капитала и доходов на всей территории и запретом штатам вмешиваться во внешнеэкономические связи территорий друг с другом, а также взимать таможенные налоги; – четкой и жесткой системой администрирования федеральных налогов, включая эффективную систему мер принуждения подчиняться федеральным установкам.

Местные бюджеты Финансовой базой территориальных органов власти являются их бюджеты, которые они имеют право составлять, рассматривать, утверждать и исполнять. Через эти бюджеты общественные фонды потребления распределяются между отдельными группами населения, производится доведение до населения производимых благ. Функции территориальных бюджетов: 1) формирование денежных фондов; 2) распределение и использование этих фондов между отраслями народного хозяйства; 3) контроль над деятельностью предприятий, организаций, учре ждений, подведомственных этим органам власти. В настоящее время число территориальных бюджетов составляет более 29 тысяч, удельный вес в бюджете РФ около 50%.

Доходы территориальных бюджетов: Все доходы местных бюджетов можно в общем виде разделить на собственные и регулирующие. Собственные доходы, закрепленные законодательством на постоянной основе (налоговые и неналоговые; составляют меньшую часть). Регулирующие доходы платежи, по которым устанавливаются нормативы отчислений в бюджеты субъектов на временной основе (например, трансферты). Отдельно выделяется финансовая помощь местным бюджетам: o 1) Дотация средства, предоставляемые бюджету другого уровня бюджетной системы на безвозмездной и безвозвратной основах для покрытия текущих расходов, o 2) Субвенция средства, предоставляемые бюджету другого уровня бюджетной системы или юридическому лицу на безвозвратной и безвозмездной основах для осуществления целевых расходов, o 3) Субсидия средства, предоставляемые бюджету другого уровня бюджетной системы, юридическому или физическому лицу на условиях долевого финансирования целевых расходов. o

Налоги, сборы: o o o o o поступления по")

Собственные доходы территориальных бюджетов: 1) Налоги, сборы: o o o o o поступления по административным штрафам и санкциям; сборы за регистрацию предприятий, общественных орга низаций, банков и их филиалов; транспортный налог; налог на рекламу; сбор за право торговли; целевые сборы на содержание милиции, благоуст ройство; регистрационный сбор с физических лиц. занимающихся предпринимательской деятельностью; поступления от лицензирования отдельных видов деятельности; налог на содержание жилищного фонда и объектов соци альной сферы и др. 2) Налоги на имущество 3) Доходы от приватизации собственности, принадлежащей субъектам РФ и муниципальным образова ниям 4) Земельный налог 5) Средства обязательного медицинского страхования, сред ства внебюджетных и отраслевых фондов 6) Платежи за пользование недрами и природными ресурса ми

отчисления от налога на добавленную стоимость; 2) отчисления от")

Регулирующие доходы территориальных бюджетов: 1) отчисления от налога на добавленную стоимость; 2) отчисления от акцизов; 3) отчисления от налога на прибыль (доход) предприятий; 4) отчисления от подоходного налога с физических лиц. o Нормативы отчислений регулирующих доходов утверждаются вышестоящими территориальными органами власти в зависимо сти от общей суммы расходов территориального бюджета и объ ема их собственных доходов.